下载掌阅APP,畅读海量书库

立即打开

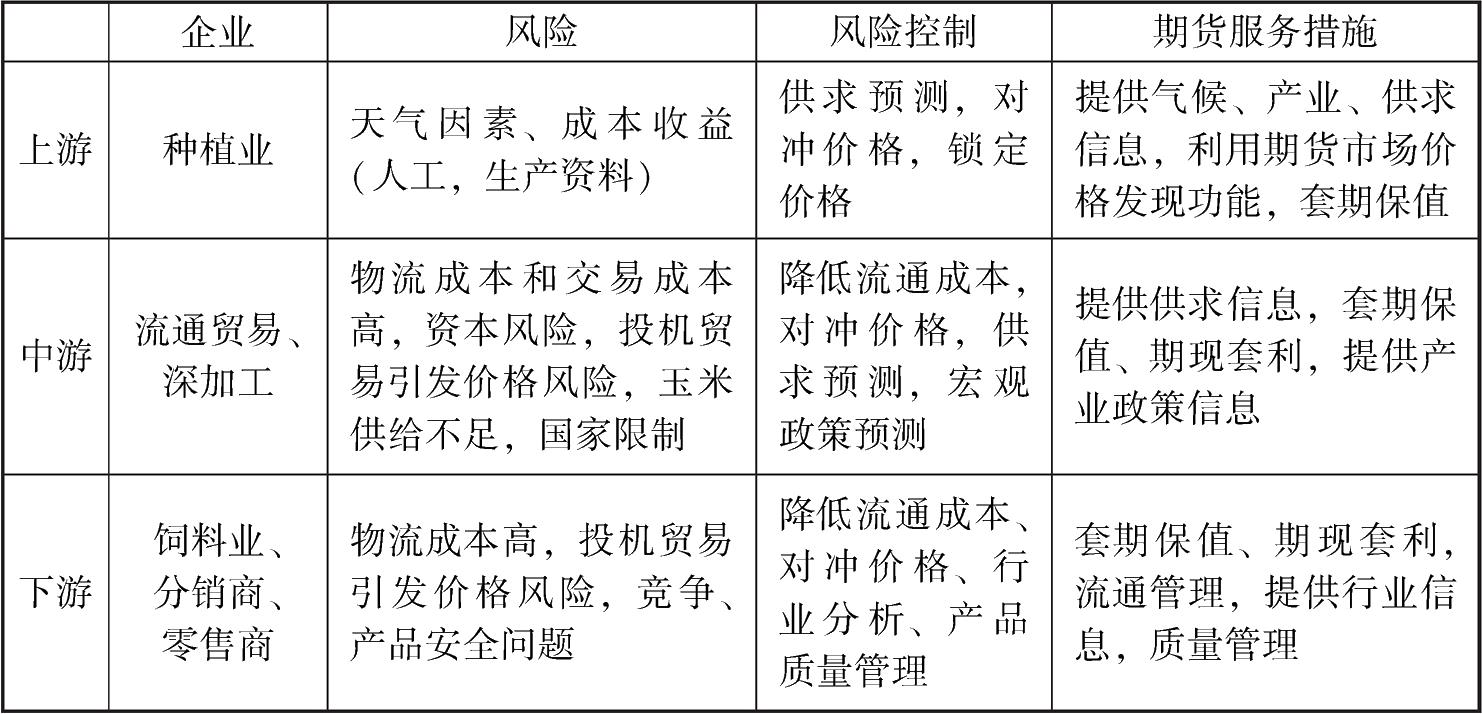

上游产业活动是玉米的育种、种植生产,主体是农民、大型种植户、农场等。目前主要问题有:农户种植规模总体较小,农民获取信息能力弱,种植积极性不稳定,化解风险的能力弱。上游种植生产企业主要面临自然风险和市场风险。自然风险主要是气候、自然灾害等,气候包括气温、日照、降雨、降雪等。市场风险主要是劳动力、生产资料价格波动,玉米需求与销售状况波动,使成本收益不稳定。

应对自然风险,主要是进行天气风险管理和灾害风险管理,可运用天气期货和保险工具,获取天气预测信息作为辅助参考。天气期货是非物质期货交易品种,可以帮助易因天气变化而遭受损失的企业规避天气风险,甚至通过参与交易而从灾害中获利。目前,全球有数个交易所提供天气期货合约,包括伦敦国际金融期货期权交易所、芝加哥商品交易所和位于亚特兰大的洲际交易所等。大连商品交易所和国家气象中心合作开发的温度指数期货合约上市在即。大连商品交易所与东京金融期货交易所签署了合作谅解备忘录,将合作研发和推广天气衍生产品。香港政府与香港交易及结算所有限公司也开始开展相关调研工作,研究推出气候期货(包括温度指数、降雪指数及霜冻日数的期货合约)的可行性。中国现有相对丰富的农产品、能源化工期货品种,推出天气指数期货可有效规避气候对各行业带来的风险。

应对市场风险,一是套期保值,销售所生产的玉米现货的同时,利用期货市场反向操作,买入数量相当的玉米期货,可以起到对冲玉米价格波动的作用,从而锁定价格和利润,在一定程度上规避成本收益变动的风险。二是进行供求预测,根据总体供求状况决定种植生产的规模。三是分析商品金融化对玉米价格的冲击。

玉米上游产业链面临自然风险与市场风险,需要多元化化解,而期货公司在这双重风险化解中,可居于主导地位。期货公司可为上游企业提供气候、产业、供求信息,指导和培训产业客户,使其充分了解现货市场的状况;提高客户利用期货市场价格发现功能和对冲价格作用的意识,更好地了解玉米市场的价格变动,锁定价格,降低风险;提供天气期货服务。

中游产业活动主要是玉米加工(食品、工业原料的粗加工、深加工)、贸易流通。深加工企业特征是:大企业占优势,行业相对比较集中,深加工产品种类日益增加,环境污染问题较严重。流通企业特征是:总体落后,主体众多,流通成本较高;玉米流通存在产区贸易、跨区贸易和进出口贸易的明显差异;大量中小贸易商从众心理明显,投机性贸易行为较突出,容易引发市场价格的剧烈波动。贸易规模以产区贸易最大,跨区贸易次之,进出口贸易量不稳定,但历史上以出口为主。产区贸易是连接农户与产区深加工企业、饲料厂及其他各种用户(包括进入中央和地方储备)的桥梁,平衡农户分散生产与用户集中需求、玉米季节生产与用户常年需求之间的时空矛盾。跨区贸易是连接产区玉米与销区饲料厂、深加工企业的桥梁,满足饲料厂和深加工企业持续稳定的需求。进出口贸易平衡国内玉米供求矛盾,政策性强,受国内外市场和政策的双重影响。

期货公司可提供供求信息;提供产业政策信息(玉米深加工、进出口和托市收购等政策);指导进行套期保值、期现套利。每年收获季节(10月份以后)应当重点开发卖期保值企业,以加工商、贸易商为主。开发卖期保值企业以产区为主。我国玉米种植地域可划分为六个区:北方春播玉米区、黄淮海夏播玉米区、西南山地玉米区、南方丘陵玉米区、西北灌溉玉米区、青藏高原玉米区。北方春播玉米区和黄淮海夏播玉米区种植面积占中国玉米总面积的60%以上,是玉米主产区,其中东北是国内第一大玉米主产区,华北地区既是主产区又是主销区。卖方套期保值是为了防止现货价格在交割时下跌的风险而先在期货市场卖出与现货同样数量的合约所进行的交易方式。

卖期保值企业希望基差扩大:①现货价格和期货价格均下降,但现货价格的下降幅度大于期货价格的下降幅度,基差缩小,在现货市场上因价格下跌卖出现货蒙受的损失大于在期货市场上因价格下跌买入期货合约的获利;如果现货市场和期货市场的价格不是下降而是上升,在现货市场获利,在期货市场损失。但只要基差缩小,现货市场的盈利只能弥补期货市场的部分损失,结果仍是净损失。②现货价格和期货价格均下降,但现货价格的下降幅度小于期货价格的下降幅度,基差扩大,在现货市场上因价格下跌卖出现货蒙受的损失小于在期货市场上因价格下跌买入期货合约的获利。如果现货价格和期货价格不降反升,在现货市场获利,在期货市场损失。但只要基差扩大,现货市场的盈利不仅能弥补期货市场的全部损失,而且仍有净盈利。期货价格与现货价格的变动趋势是一致的,但两种价格变动时间和幅度不完全一致,在某一时间基差是不确定的。套期保值者必须密切关注基差变化。套期保值并非一劳永逸,基差的不利变化会给保值者带来风险。虽然套期保值没有提供完全的保险,但在一定程度上规避了价格风险。套期保值是风险交换,即以价格波动风险交换基差波动风险。

玉米产业下游主要是饲料业、分销商、零售商。饲料业企业特征是:企业数量众多;近几年大企业加速行业整合;饲料及其相关养殖产品安全问题严重。面临的主要风险是物流成本高,投机贸易引发价格风险,竞争、产品安全问题。

期货公司可为客户进行套期保值、期现套利服务,提供行业信息。销售季节(第一、四季度)重点开发买期保值企业,以贸易商为主。开发买期保值企业以销区为主,华北既是玉米主产区又是主销区。

买入套期保值者希望基差缩小:①现货价格和期货价格均上升,但现货价格的上升幅度大于期货价格的上升幅度,基差扩大,在现货市场上因价格上升买入现货蒙受的损失大于在期货市场上因价格上升卖出期货合约的获利。如果现货市场和期货市场的价格不是上升而是下降,在现货市场获利,在期货市场损失。但只要基差扩大,现货市场的盈利不仅不能弥补期货市场的损失,而且会出现净亏损。②现货价格和期货价格均上升,但现货价格的上升幅度小于期货价格的上升幅度,基差缩小,从而在现货市场上因价格上升买入现货蒙受的损失小于在期货市场上因价格上升卖出期货合约的获利。如果现货市场和期货市场的价格不是上升而是下降,在现货市场获利,在期货市场损失。但只要基差缩小,现货市场的盈利不仅能弥补期货市场的全部损失,而且会有净盈利。

美国玉米价格具有较强的季节性特征,但中国玉米市场受政策调控,往往出现反季节性走势。玉米价格在每年收获季节(10月份以后),农民集中售粮时期价格会出现下跌。随着农民余粮不断出售,经过各主体收购及企业大量消耗后,供应逐渐偏紧,第二年3月、4月后价格会开始出现上涨。

但玉米期价实际走势具有较明显的反季节性,每年第一、四季度以上涨为主,第二、三季度以下跌为主,年内低点一般出现在第二季度末和第三季度初。影响玉米期价的最主要因素不是简单的季节性供应压力的出现,而是天气炒作和收储政策等较为复杂的多因素共同影响。

第一季度玉米供应充足,东北农户因购置年货而大量抛售玉米,但玉米期价仍能上涨主要是受政府收储政策及企业年前大量采购备货所致,到3月、4月市场开始炒作大豆和玉米,可能使期价继续保持坚挺。进入第二季度市场除天气炒作外,基本面一般表现平淡,而且是玉米消费淡季,玉米最重要的生长期不在第二季度,天气炒作难以演绎出大行情。第三季度本应该是玉米青黄不接之时,玉米期价应该上涨,但此时正是政府玉米抛储打压价格最严重的时期,而且此时消费更为清淡,因为市场在预期新玉米上市供给压力加大,新玉米价格较陈玉米更有竞争力,期价一般提前作出下跌反应。第四季度新玉米开始上市后,政府会为保护农民利益而出台收储政策,而且农户在刚开秤时难以接受低廉的价格,整体会出现惜售心理,指望政府出台收储政策以提振价格,因此政策成为第四季度最大的炒作热点,期价往往以上涨为主。在分析玉米期货价格时,应该特别注意政策及天气因素。在各季度中,第四季度价格一般波动较大,投资机会较为丰富。产业服务在第四季度应特别注意玉米价格波动,采取措施管理价格风险。

玉米产业链分析见表4-1。

表4-1 玉米产业链分析