下载掌阅APP,畅读海量书库

立即打开

随着社会进步和经济发展,无形资产的边界和种类呈现延展化和多样化趋势,这就需要我们在研究某一特定行业的无形资产时聚焦其中一部分最为典型和最有价值的无形资产展开分析,层次分析法就是通过专家打分和逻辑推理相结合的方法系统、科学地解决评价指标的层次关系,最终将各类资产的影响因素和贡献水平从企业价值中剥离出来并且进行量化的方法,这种方法为本文软件行业无形资产种类的选取提供了技术支持。

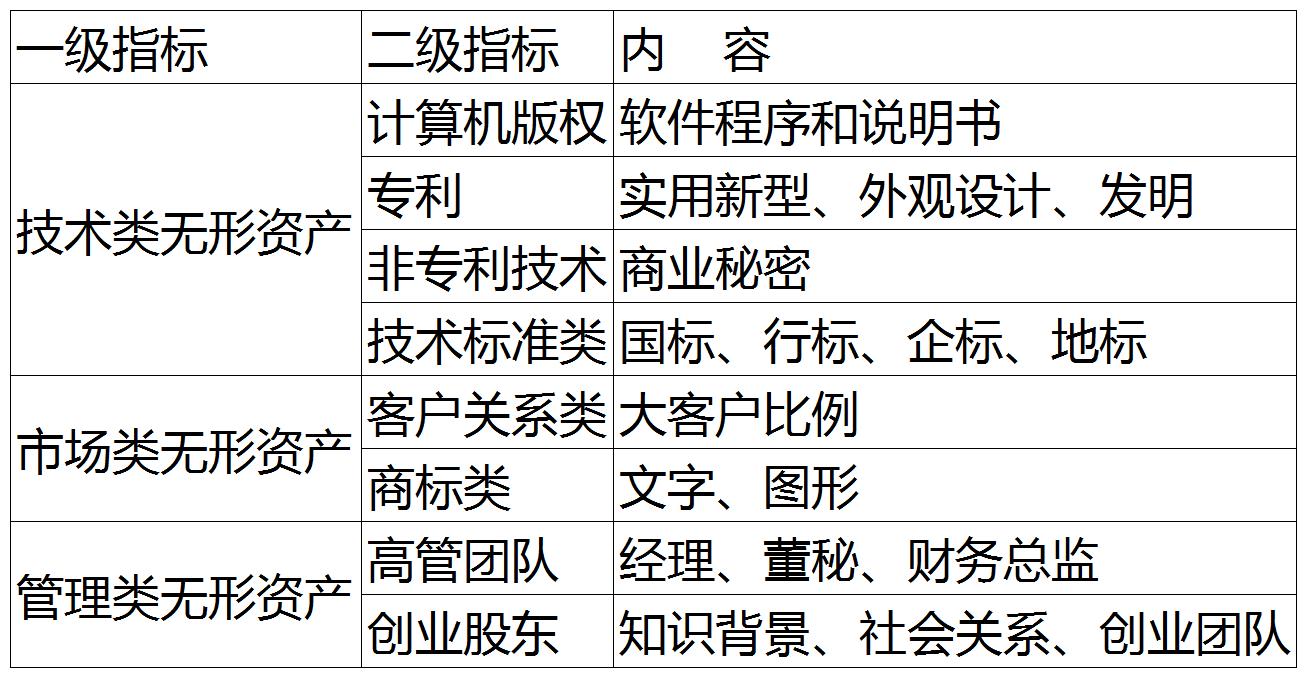

本文针对创业板中小软件企业无形资产的贡献价值和主要问题设计了调查问卷,调查对象主要是业内高管、总会计师、财务总监以及相关中介机构,如资产评估公司等。此次共发放调查问卷300份,实际有效样本195份,将软件中小企业核心无形资产划分如下(见表1)。

表1 无形资产指标分类

依据无形资产的贡献度与重要性,本文将其分为九个等级,即最重要、相当重要、较重要、稍重要、不重要以及两两之间的临界区域。权重的计算过程如下。

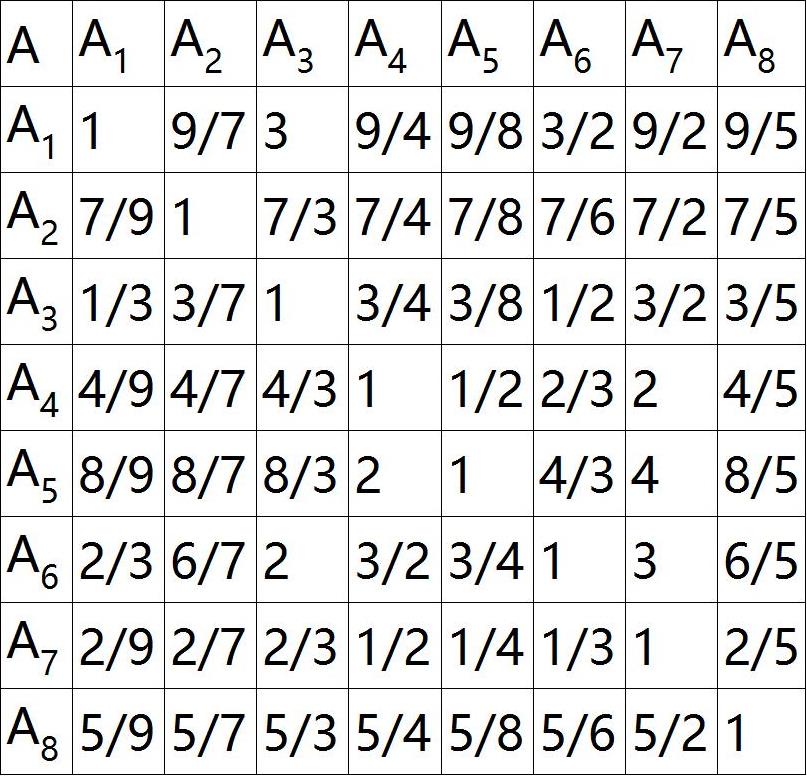

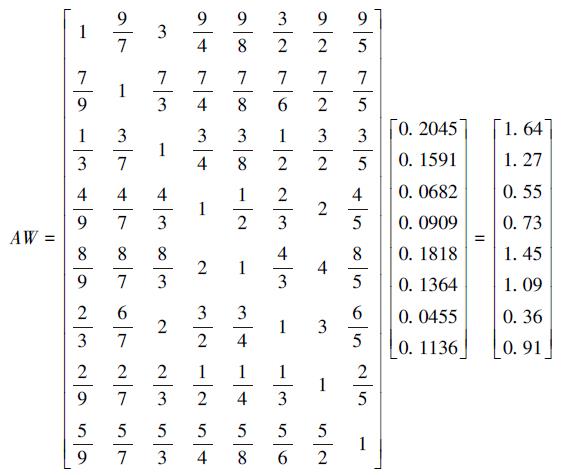

设定八项二级指标:知识产权类A 1 、营销网络类A 2 、管理制度类A 3 、客户关系类A 4 、非专利技术类A 5 、商标类A 6 、高管类A 7 、技术标准类A 8 ,应用AHP构建判断矩阵如表2。

表2 层次分析法判断矩阵列表

资料来源:基于调查问卷和专家打分。

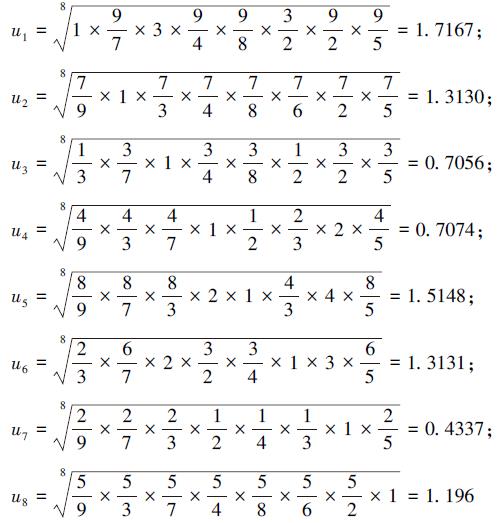

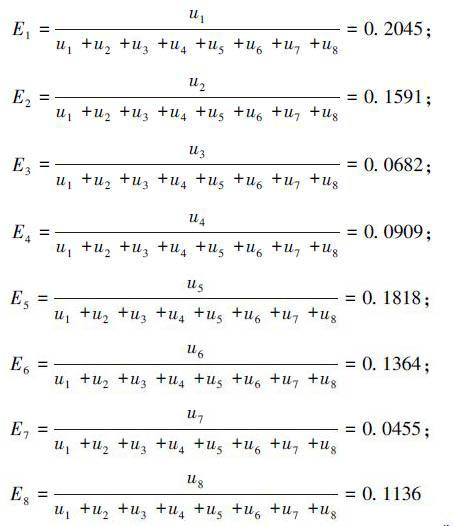

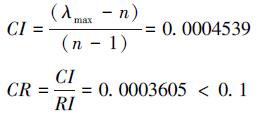

上述各步演绎了使用AHP计算指标权重的过程,最终结果通过了一致性检验代表着软件企业的无形资产贡献的差别化价值可以被量化为权重:

E(计算机版权A 1 、计算机专利A 2 、创业股东A 3 、客户关系A 4 、非专利技术A 5 、商标A 6 、高管团队A 7 、技术标准类A 8 )=(20.45%、15.91%、6.82%、9.09%、18.18%、13.64%、4.55%、11.36%)

一级指标的三类无形资产权重为:

技术类无形资产=计算机版权+专利+技术标准+非专利技术=49.99%

市场类无形资产=客户关系+商标类=22.73%

管理类无形资产=创业股东+高管团队=27.28%