下载掌阅APP,畅读海量书库

立即打开

改革开放至今,中国对外开放事业取得丰硕成果。但随着国内产业结构调整和国际宏观经济形势变化,中国对外开放面临诸多新的挑战,构建新的对外开放格局刻不容缓。

2008年,美国次贷危机引发全球性的金融危机,并造成欧洲多个国家的主权债务危机,使全球经济出现大范围衰退。在发达国家经济复苏乏力、新兴经济体快速崛起、地缘政治冲突频现等多方面因素的共同作用下,“逆全球化”思潮和民粹主义开始抬头,美国宣布退出跨太平洋伙伴关系协定(Trans-Pacific Partnership,TPP)、英国脱欧正是这一思潮作用下的结果。自2018年以来,美国以保护国内制造业和劳工利益为名,采取单边措施对中国企业进行制裁,抬高关税壁垒,引发中美之间经贸摩擦不断升级。

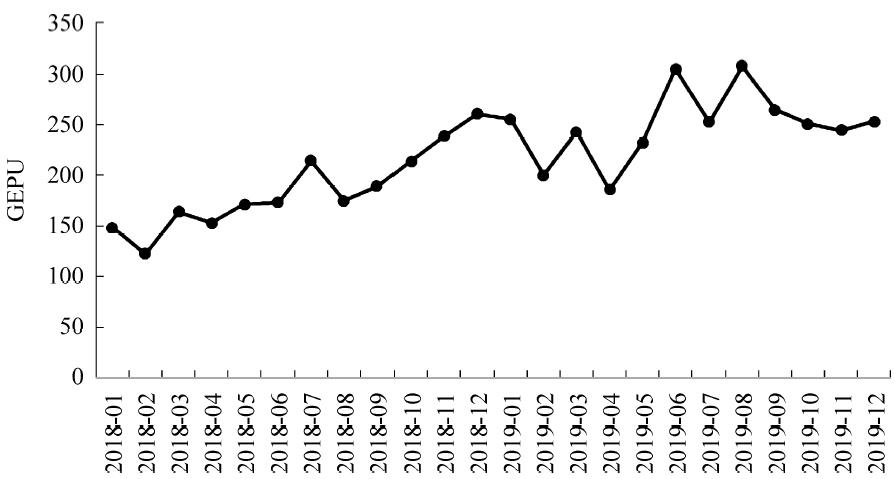

在跨国投资方面,保护主义及逆全球化最直接的影响是增加了政策不确定性,进而打击了跨国企业海外投资的积极性。自2017年以来,全球经济政策不确定性指数(Global Economic Policy Uncertainty,GEPU)急剧攀升(见图2)。在中美经贸摩擦期间,美国对中国实施了更加严格的直接投资审查,其中301调查中提出限制中国在美国的投资并购活动,尤其集中在高新技术领域。美国的外国投资委员会(Committee on Foreign Investment in the United States,CFIUS)严格审查中资企业的投资项目,为金融、通信、能源、高科技等行业的投资设置重重障碍,中兴、华为等中国企业先后遭到调查和打压。虽然中美贸易谈判取得阶段性进展,但潜伏的危机依然尚未消除,中美之间将长期维持“斗而不破”的局面。可以预测在未来一段时期内,中国企业在美国的投资活动仍将受到不同程度的限制。

图2 全球经济政策不确定性指数(2018年1月—2019年12月)

资料来源:美联储经济数据库(Federal Reserve Economic Data,FRED)。

国际金融危机发生以后,以中国为代表的新兴经济体率先走出泥潭,为全球经济复苏注入新动力。与此同时,新兴经济体在国际经济治理体系中扮演越来越重要的角色,也谋求与其经济地位相对等的话语权。金融危机之后,各国开放进程明显分化,对国际经贸规则的诉求严重不一致,全球经济中的深层次问题尚未解决,仍然面临许多不稳定因素。世界经济格局迎来结构调整和制度变革,国际经济规则体系正经历着自1994年乌拉圭回合谈判以来的最大幅度改革。

2018年,美国、日本、欧盟等发达经济体从自身利益出发,大力倡导对WTO进行改革,意欲引领下一代国际贸易规则。从当前WTO改革的主要谈判内容来看,主要集中在公平竞争环境、知识产权保护、技术转让、产业补贴、国企行为等方面。在WTO体系之外,美国与韩国已完成升级版自由贸易协定(Free Trade Agreement,FTA),美国、墨西哥、加拿大达成《美墨加协定》(United States-Mexico-Canada Agreement,USMCA),美国与日本、欧盟、英国也将开启“21世纪高标准”贸易规则谈判,WTO规则体系面临着生存危机。

WTO改革和国际经贸规则重构,将对中国未来的对外经济开放产生重大影响。国有企业海外投资行为的规范将使欧美国家加强对中国国有企业海外投资的审查力度,强制技术转让条款增加了未来海外投资获取技术转移和技术溢出的难度,市场经济标准条款则对中国已经签订的双多边贸易协定存续带来威胁。“宽领域、高标准”的国际经济贸易新规则客观上将增加参与国承担的义务和成本,也将加大中国国内制度规范和经济改革的紧迫性。

从历史角度来看,中国对外开放格局的建立具有明确的区域特征。改革开放过程中,对外开放窗口从沿海经济特区、沿海开放城市、沿海经济开发区过渡到沿江开放城市,再进一步扩大到内陆开放城市、沿边开放口岸,逐步形成“沿海—沿江—内陆”的开放格局。由于这一历史原因,中西部内陆地区开放较晚,在对外经济开放的深度上远远不及先行的沿海地区。

另一方面,沿海开放地区由于自身区位优势,出口贸易可面向全球主要的发达国家和新兴经济体,并且由于侨胞文化的先天优势,在海外经营和跨国投资方面具有更多便利。而内陆开放地区,尤其是沿边开放地区,在对外经济开放中面临较强的局限性。具体来看,东北地区主要面向俄罗斯、蒙古,西北地区主要面向中亚、西亚,均不是新兴经济体或贸易大国。在对外经济开放的广度上,内陆地区也远远不及沿海地区。

为了积极应对以上挑战,中国必须进一步构建全方位、高质量的开放经济体制,打造区域协调的全面对外开放格局,扩大国际经济合作朋友圈,尽快构建符合国际规则的经济贸易制度框架,为深度参与国际经济合作、引领经济全球化打牢基础。