下载掌阅APP,畅读海量书库

立即打开

对于享有规模经济效益的在位企业,最好的战略是与新进入者挑衅的做法保持一致,以降价对抗降价,以新产品对抗新产品,以细分市场对抗细分市场。这样一来,客户锁定甚至仅仅靠客户惰性就能帮助在位企业保住优势的市场份额。由于新进入者的平均单位成本在抢占份额的任何一个阶段都高于在位企业,尽管在位企业的利润率也会受到损害,但新进入者的利润率会更低,并且经常低到不可持续的水平。于是在位企业的竞争优势最终会得到保护,虽然曾经面临直接攻击。

在争取新客户和新技术时,规模经济效益与以后更易获得现有客户的渠道相结合能创造竞争优势。比如,英特尔与AMD在Windows个人计算机下一代CPU上的竞争就是一个很好的例子。

计算机生产商已经习惯了与英特尔合作,并且对英特尔的质量水平、供应稳定性和售后支持服务感到满意。AMD在这些方面也许表现得几乎与英特尔相当,但由于市场份额较小,再加上与客户的沟通交流也较少,AMD与计算机生产商之间没有英特尔那种与客户之间的紧密关系。如果AMD与英特尔同样制造出了下一代CPU,且同等先进、价格相同、同时上市,那么英特尔会毫无悬念地获得占支配地位的市场份额。英特尔只需要匹配AMD的产品与服务,就可以继续保持目前大概90%的市场份额。在规划下一代芯片时,英特尔有能力投入更多的资源,纵使芯片并不比AMD更好,英特尔也有把握获得较高的利润。

从经验法则可以大概得知,英特尔和AMD应该按照现有市场份额分别按比例投资。如果两家企业都将现有销售额的10%投在研发上,那么英特尔的研发经费会比AMD多3亿~26亿美元。如此庞大的差距使得英特尔在下一代技术的竞争中占尽优势。事实上,现实对于AMD更加残酷:即使AMD能够生产出比英特尔更好的芯片,计算机生产商也大概率会给英特尔一些额外的时间跟上节奏,而不是马上转换为AMD的芯片。这两家企业过往的竞争史证明了英特尔对高新技术的投资通常会得到丰厚的报酬,即使当AMD短暂领先时,英特尔享有的客户锁定也总是能帮助它迎头赶上。规模经济效益帮助英特尔在很多代技术革新上保持了优势。

分销与广告上的规模经济效益也能够帮助企业保持和扩大客户锁定,且跨越多代客户。规模较小的竞争对手也能够和家乐氏、麦当劳、可口可乐这些大企业一样,把相同比例的销售额投入到产品开发、销售队伍和广告等当中。但是,在投入的绝对金额上小企业与上述大企业相比相差甚远。如此大的差距使得在位企业不仅能够赢得新一代客户,还可以开发出新一代的技术。规模经济效益与客户锁定的组合创造了可持续性最高的竞争优势。

从在位企业做决策的角度来看,规模经济效益有三大特征,具有重大意义。

首先,为了长盛不衰,企业必须保护自身基于规模经济效益的竞争优势。任何市场份额的损失都会削弱主导企业在平均单位成本上的优势。相较而言,基于客户锁定和成本优势的竞争优势并不受失去市场份额的影响。当规模经济效益对于生意非常重要时,主导企业必须时刻对潜在的威胁保持警惕。如果竞争对手推出有吸引力的产品或功能,主导企业必须迅速跟进。如果竞争对手发动了大规模广告宣传活动或是使用了全新的分销体系,主导企业必须想方设法让它们无功而返。

对于寻求仅达到最小可生存与运营规模的新进入者而言,未开发的细分市场很有吸引力,也提供了潜在机会。在位企业不能将这些细分市场拱手相让。当互联网成为个人计算机应用的主要场景时,微软不得不推出自己的浏览器以抗衡网景,同时提供互联网接入服务以应对美国在线(AOL)获得的细分市场。20世纪50年代,百事可乐进军超市,将其作为一个新增的分销渠道,而可口可乐反应迟缓,结果让百事可乐夺得市场先机,获得市场份额。20世纪60年代,本田等日本车企开始在美国销售廉价摩托车,美国摩托车行业没有采取任何有效措施应对来自日本的竞争对手。这几乎成了所有美国摩托车企业末日来临的序曲。哈雷–戴维森勉强幸存,一方面得益于美国政府的帮助,另一方面由于日本车企让哈雷–戴维森控制重型摩托车这一细分市场。企业必须永久警戒,毫不松懈地维护其规模经济效益。

其次,企业必须理解纯粹的规模并不等同于规模经济效益。规模经济效益的本质是:市场中的主导企业能够把固定成本分摊到比其竞争对手更多的产品上。创造规模经济效益的是相对的市场份额,而不是绝对的规模。

上述市场指的是固定成本维持不变的地理区域或者某一领域。对于零售企业而言,每个城市圈或地区的分销基础设施、广告费用和管理费用大多是固定的,如果要在特定城市圈或地区以外增加销售,固定成本就会上升,规模经济效益也会被削弱。AT&T的移动电话业务在美国东北和大西洋沿岸各州的固定成本占收入之比高于威瑞森,后者在这个区域的市场份额大幅领先。虽然AT&T在全国范围内的市场份额占比更大,但与这个区域并不相关,也没有帮助。

当市场的概念是产品而非地理区域时,上述对于规模经济效益的理解同样适用。研发费用包括新生产线的开办费用、产品管理间接费用等,对于特定的产品线而言是固定费用。虽然IBM的总销售额比英特尔要大得多,能够投入研发的总资金也多得多,但是IBM的研发费用被分配在更为广阔的各种产品上。如果只看CPU的开发与生产——这个产品有其自身独有的技术特点和研发需求,显然英特尔企业享有在CPU上的规模经济效益。

网络的规模经济效益也具有相似的特性。虽然客户由于置身于密度较大的网络中受益,但是这种受益和规模经济效益仅限于这个网络覆盖的范围。安泰保险的医疗保险计划服务的客户数量在全国范围内多于牛津医疗计划,但是由于医疗服务是一种本地化服务,更为重要的是在某个区域市场里份额的多寡。在纽约都会区,牛津医疗计划的客户数量和医生数量都多于安泰保险。具体来说,牛津医疗计划签约了60%这一地区的医生,而安泰保险只与20%的医生有合作关系。对于一个新加入网络的客户而言,显然牛津医疗计划更具有吸引力。安泰保险在芝加哥、洛杉矶、达拉斯甚至费城也都分别占有市场20%的份额这一事实与纽约都会区的市场毫不相关,衡量规模经济效益的合适方法是比较相应网络内的固定成本。

只有少数几个行业的规模经济效益与全球规模相关。个人计算机系统软件和CPU的关联市场就是一个例子——微软和英特尔是全球范围的规模经济效益受益者。由波音和空中客车控制的全球商用飞机行业是另一个例子。但是,除了一些其他基于利益的考虑,上述四家企业都聚焦在某一个产品线,也就是局部产品概念上的规模经济效益。作为最成功的大型企业之一,通用电气总是将注意力集中在其参与竞争的特定市场的相对市场份额上,而不是自己的总体规模上。

最后,对于源自规模经济效益的竞争优势而言,一般而言市场规模增长会削弱竞争优势,而不是增强竞争优势。这种竞争优势的强度与固定成本的重要性直接相关。当一个市场快速增长时,固定成本在一定程度上是保持不变的,然而可变成本至少和市场增速一样增加。于是,不可避免的结果是固定成本占总成本的比例随着市场规模增长而下降。

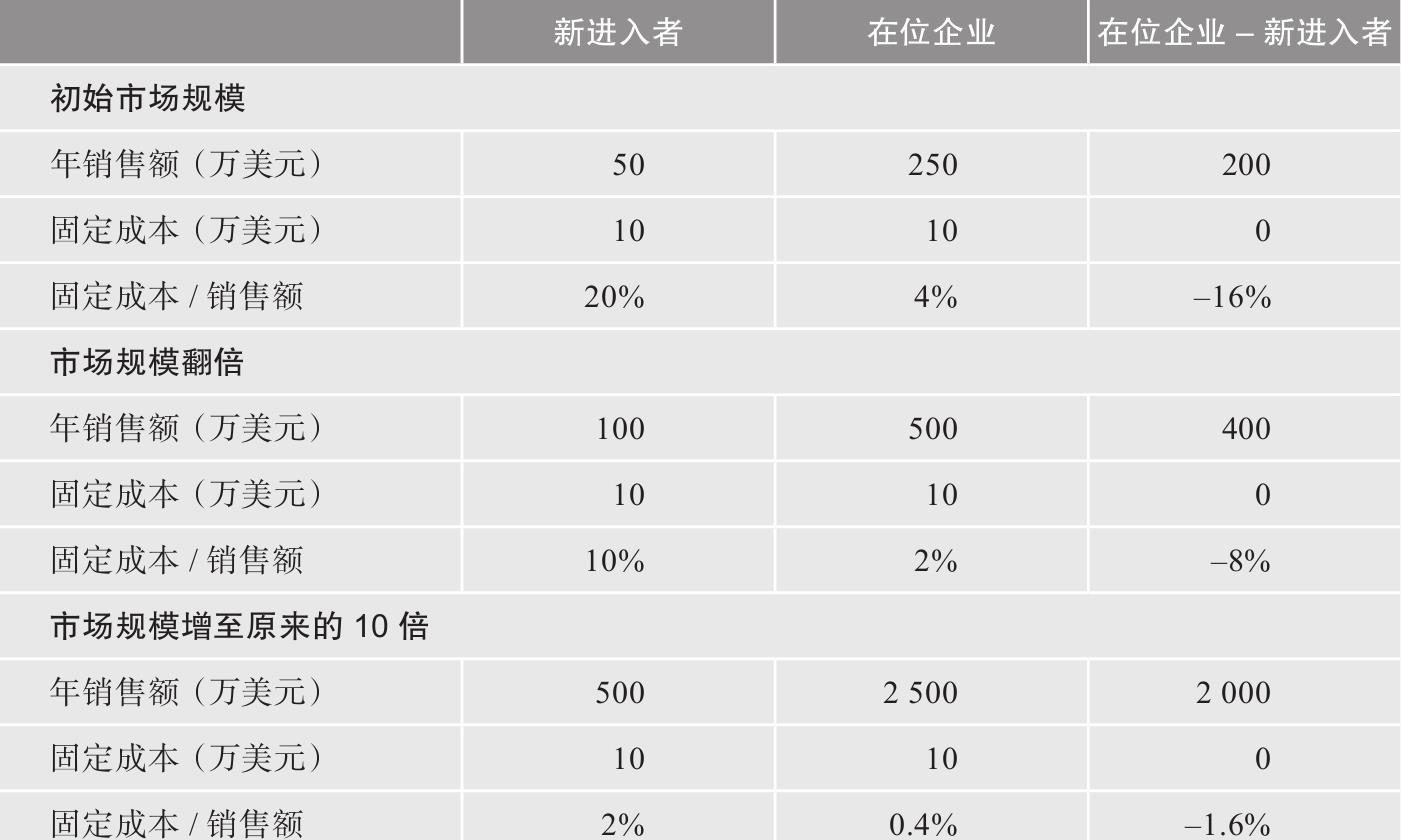

这削弱了在位企业规模较大带来的优势。试想有两家企业,一家是在位企业,另一家是新进入者,它们在一个每年需要投入10万美元固定成本的市场中竞争。如果新进入者的年销售额为50万美元,在位企业的年销售额为250万美元,那么固定成本占新进入者年销售额的20%,占在位企业年销售额的4%,差距为16%;如果市场规模翻倍,每个企业的销售额也将跟着翻倍,对于固定成本占销售额的比例而言,两家企业之间的差距会从16%缩小到8%;如果市场规模增长到原来的10倍,上述差距会缩小到仅1.6%,如表3-1所示。

表3-1 市场规模增长对竞争优势的影响

此外,市场规模增长降低了新进入者必须跨越、以切实发挥竞争力的障碍。在上面的例子里,假设规模经济效益的门槛不超过2%(即固定成本占销售额的比例不超过2%),超过这个门槛新进入者就能与在位企业竞争。如果固定成本为每年10万美元,那么只要新进入者的年销售额达到500万美元,就能超越规模经济效益的门槛。所以,如果市场规模是2500万美元,新进入者需要斩获20%的市场份额,而如果市场规模是1亿美元,新进入者只需要获得5%的市场份额。这显然是一个更低的进入门槛。纵使在位企业是新进入者在行业内的唯一竞争对手,拥有9500万美元年销售额,新进入者面对的规模经济效益门槛依然不超过2%。

有一些显而易见的案例表明,随着一个个市场从局部市场变成全球市场,在市场规模大幅增加的同时,规模经济效益带来的竞争优势变弱了。全球汽车市场如此之庞大,以至于其中许多竞争者只需要达到一个不大的规模(也就是很少的市场份额)就可以避免规模经济劣势。对于潜在市场规模巨大的互联网服务和在线销售市场而言,固定成本变得不那么重要了。如果新进入者获得了能够支撑其生意所需基础设施投入的市场份额,那么如亚马逊这种地位稳固的在位企业也将难以把新进入者完全阻挡在市场之外。

虽然看起来与直觉相悖,但是多数以规模经济效益为基础的竞争优势都建立在局部或者细分市场里。在这些市场,地理区域或产品空间是有限的,与此同时固定成本占有很高的比例。

放松管制之后的美国电信业就是表明局部规模经济效益重要性的好例子。由于局部市场小到容不下第二家企业,那些使用老旧技术的区域电信企业的利润率要比AT&T、MCI、世通和斯普林特等全国性长途与移动电信企业的利润率高不少。