下载掌阅APP,畅读海量书库

立即打开

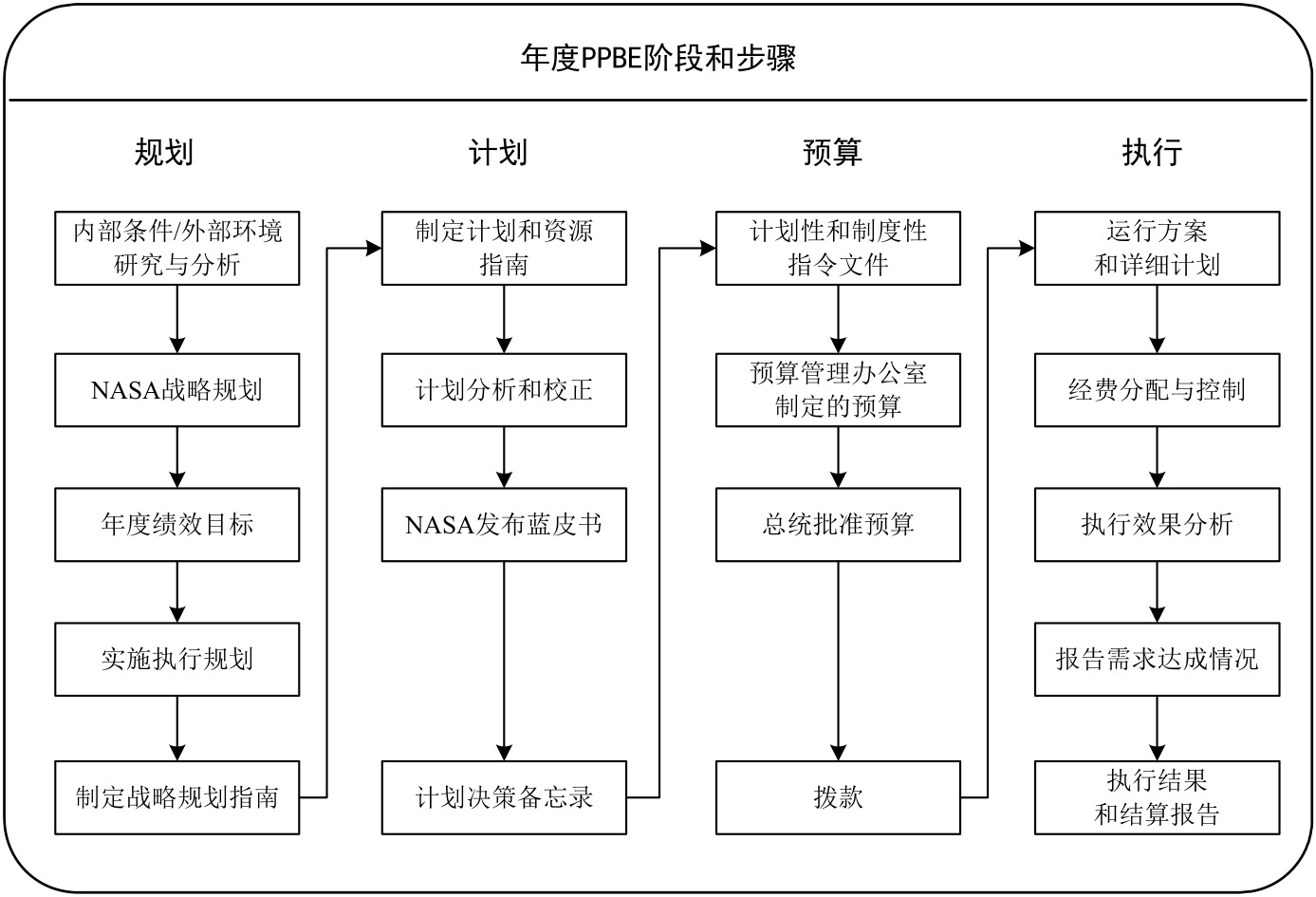

NASA每年从美国国会获得运营经费。当然,这笔资金来源于持续滚动的预算论证、预算编制到最终预算执行的流程。NASA的《财务管理要求》第4卷中对NASA资源组合的预算系统做出了说明,给出了规划、计划、预算和执行(PPBE)的概念、目标及总览,并制定了PPBE流程中规划和预算编制阶段的指南,这对NASA的预算论证至关重要。《财务管理要求》第4卷中包含了战略性的预算规划和资源管理指南,以及工程评审、预算编制、预算上报,还包括向政府预算管理办公室和国会申辩估算理由的程序。该文件还对流程中每个步骤主要参与者的角色和职责做出详细说明。它强化了适用于NASA的现行法律、法规、行政政策和技术规程。图3.10-1给出了高度简化的典型NASA预算周期流程示例。

图3.10-1 高度简化的典型NASA预算周期流程示例

NASA通常会结合最新年度政府预算中做出的经济预测和总体指导方针,在每年2月编制自身的预算。NASA在每年8月底完成PPBE流程中的规划、计划和预算阶段,随后准备编制向政府预算管理办公室提交的NASA初步预算方案,并最终在9月将NASA预算方案提交到预算管理办公室,并被纳入政府整体预算中,正常情况下在次年的1月提交给美国国会。所提出的预算方案在经历国会的评审和审批之后,带有约束条款的国会指定专项款议案获得通过,授权NASA根据此法案取得拨付款项并使用这些款项。国会审批程序通常要持续到夏天。然而近些年,最终的议案往往被推迟到10月1日新财年开始之后。在这样的年份里,NASA需要依靠国会的追加拨款维持运行。

如果按照年度拨款,则在每个财年的开始都有一个隐含的资金控制时间节点。虽然这些控制节点针对的是项目的规划需求,并能够在必要时做出重新规划的重大要求,但这并不是常规系统工程流程的一部分。尤其是这些控制节点还构成了影响项目风险的不确定性的来源之一,在项目规划时必须加以考虑。NASA系统工程师需要保持对寿命周期成本的警惕。如果对寿命周期成本不保持警惕,又没有工具帮助对成本进行跟踪,产品开发过程中的预算限制就会导致大量成本转移到运行使用阶段,远超出设计方案的预估。例如,某个在开发阶段以为将会经济有效的产品,可能会出现因为产品的设计和生产对运行使用阶段的需要和要求不敏感而造成高额的运行使用费用、维护费用和后勤费用。