下载掌阅APP,畅读海量书库

立即打开

合伙人的责任,不是说一般管理者的责任。合伙人一般都承担什么责任?负责研发的责任、负责销售的责任、负责制造的责任、负责设计的责任,这都是管理行为,而不是经营行为。合伙人首先要承担的是经营的责任,其次才是承担管理的责任。

经营的责任跟管理的责任有什么区别?

我们必须承认财务报表是企业一切经营活动的最终反应,这是一个基本的前提。

经营的结果可能不需要太多的文字来表示,更多的是数据,甚至是金额。我想问各位,在财务三大报表里面,有哪些数据是与货币无关的?这个问题可能很少有人提出来,所以连财务人员也是一愣;再一回想,好像还真没有与货币无关的数据。所有者权益、固定资产、流动资金、应收账款、应付账款、长期待摊费用……哪一个不是以“金额”作为单位的数据?这就是经营活动的最终反应。

所以,经营者的责任可以简单理解为对“财务数据”负责。

你可能会说“企业战略”呢?它与“金额”有关吗?难道这不是经营者的责任?当然是,但战略正确与否、有效与否最终还是要通过“金额”来检验,只是周期长一点而已。

你见过三大财务报表中有产品质量合格率、员工流失率、生产及时交付率、工程进度及时率、客户满意度之类的数据吗?没有!这些都是经营活动中的过程数据,而不是最终数据。过程数据与最终数据是一个“或然”而非“必然”的关系,甚至连“必要条件”都谈不上,只能说是影响最终数据的因素之一。比如产品质量合格率高了,就能保证企业利润一定会高吗?只能说:“在其他所有影响利润的因素都不变的前提下,产品质量合格率高了,企业利润就会高。”但这个前提是没有任何意义的,因为“所有因素”是无法全部罗列的。

所以,管理者的责任可以简单理解为是对经营活动的“过程数据”负责。

有人会问,假如我既不对任何“最终金额”负责,也不对任何“过程数据”负责,那么怎么理解我的责任?笔者只能说:“在这个企业的经营活动中,你是多余的人!”

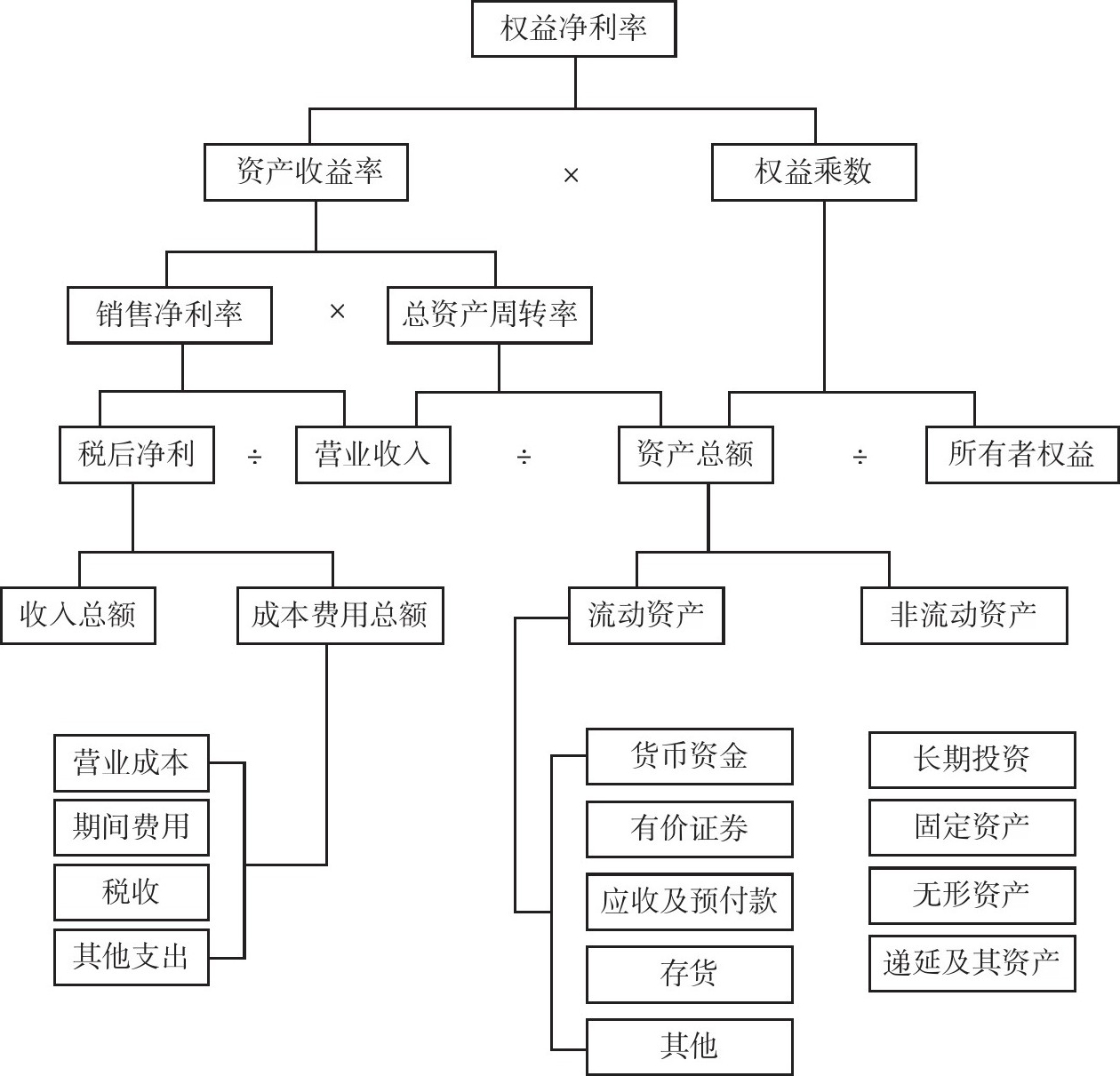

让我们先来看看著名的《杜邦财务分析法》,如图4-1所示。

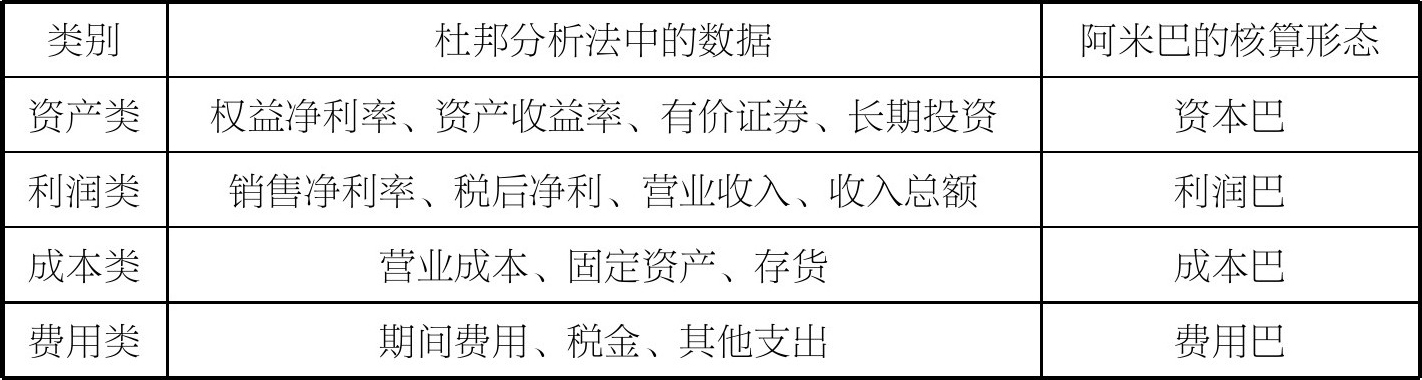

我们把几个关键数据分类归纳一下,如表4-2所示。

我们可以把合伙人的一级责任分为四类,分别为对资产收益负责、对经营利润负责、对成本降低负责、对费用节约负责。这与我在《人人成为经营者——中国式阿米巴实施指南》一书中,把阿米巴分为四种核算形态是相吻合的。

你说有一级责任,那么对应的还有二级责任?当然,比如对经营利润负责的合伙人,假设他是营销副总,那么他下面的销售经理可能只需要对营业收入负责即可。产品对外的定价是营销副总决定的,反正我多卖,有没有利润是营销副总的事。

下面我们分别介绍一下不同的合伙人承担的不同的经营责任。

(1)对资产收益负责

简单说来,我们一共投资1000万元,每年能不能有8%~10%的回报?这得有个合伙人来负责,否则谁敢投资?

图4-1 杜邦财务分析法

表4-2 杜邦分析法中的关键数据分类归纳

通常,对这个指标负责的往往都是合伙事业的最高决策人,比如董事长或总经理。

责任越大,权力也就越大;权力越大,经营活动选择的空间也就越大。

从杜邦财务分析法图表可以看出:

资产收益率=销售净利率×总资产周转率

假如公司有A、B两款产品,根据市场的一般售价,A款的净利率有12%,B款的净利率只有10%。由于我们的资金有限,不可能两款同时生产,你会选择哪款呢?很多人会说:“当然是生产A款。”笔者再告诉你,A款的回款天数是60天,B款的回款天数是30天,那么这个时间你会选择哪款呢?我们简单算一下就知道了。为了方便理解,假设投资的1000万元全部用作流动资金来发货给客户,资产收益率比较如表4-3所示。

表4-3 A、B两款产品资产收益率比较

这个时候,你肯定会选择B款吧?

可是现实世界并不是数字游戏这么简单,有可能B款的销售难度、竞争难度较A款更大,不一定能达到12000万元,那么到底是选择A款还是B款呢?这个时候就需要有人决策,有人承担这个责任。

顺带说一下,承担责任并不是说如果决策失误,就要由这个决策的合伙人个人来保证满足其他合伙人年收益率10%,除非事前有对赌协议。但是,一件事如果不能明确是由哪一个人负责,那么这件事情多半不容易成功。记住这个公式:

责任÷2≈0

(2)对经营利润负责

假如你是负责销售的合伙人,你就应该对销售利润负责,而不是对销售收入负责。因为很明显,销售收入多,不一定销售利润多。

对销售利润负责,是经营者;对销售收入负责,是管理者。

(3)对成本降低负责

先说明一下成本降低与费用节约这两个概念的不同,即为什么要分成两种不同的责任,或是独立核算的阿米巴。

成本的构成主要包括料、工、费,成本的降低应该建立在“不会影响产品或服务质量”的前提下。比如一台复合健身器材,原来一共用到13种螺钉、螺栓,现在进行材料合理化,变成9种,这对材料采购、生产过程用到的工装夹具、工艺工时等都会起到降低成本的作用,但对这款健身器材会不会有质量影响?当然不会!

成本降低是一个有底线、无限度的数据。底线就是零,成本不可能突破这个底线,但是到底能降到什么程度呢?从设计、材料、工艺、设备、人员、管理、环境等因素看,没有人能知道,只有更低,没有最低!

对降低成本负责的往往是担任研发、生产、采购的合伙人。

很多人认为,由研发部来对产品的总成本负责有点不合理。我认为恰恰相反,必须由他们来负责。所以,我喜欢用“成本降低”而不是“成本控制”来确定合伙人的责任。

(4)对费用节约负责

所谓费用,从财务专业的角度来说,主要包括管理费用、销售费用、财务费用三大块。

节约费用与降低成本不同,要根据不同的费用科目才能确定是不是要“节约”,因为有的费用一节约,就“极有可能影响到产品或服务的质量”,主要包括“三大开发费用”,即人才开发、产品开发、市场开发。

比如人才开发费用中的培训费用,如果我们主导的责任是“节约”,那么今年100万元的培训费用可以一分都不花。然而不行,至少得完成200人X天的培训课时,平均每人X天课时费用是5000元。也很简单,我找张三讲课需要2000元/天,找李四讲课需要8000元/天,那就找张三。可是从概率上很可能存在培训质量、培训效果的差异,否则李四定价这么高就不会有人请他讲课。没有人请他讲课,他也会把价格降下来。

研发费用也一样,为了节约费用,少做一轮检测,不做产品老化实验,行不行?当然不行。所以这个部分的费用不应该列入“节约”的范围。

市场开发费用更复杂,请新客户吃饭,你能保证可以成交吗?广告费用50%是浪费的,那么能不能砍掉这浪费的50%呢?或者干脆不做广告宣传,这样不是更加节约?当然不行。它会影响销量与发展。

除了“三大开发费用”外,有的是可以导向节约的,笔者就不多列举了。

所以,对费用节约负责的多是一些费用部门,即不能直接创造效益的部门,比如人事、行政、财务、审计、质保、仓管等。

你也许会笑,因为你压根就没准备找这些部门的负责人做合伙人。笔者基本同意你的观点,也说明你的合伙事业的规模至少目前还小,大了就不一定是你想的这样。

如果你作为大股东、大老板,希望合伙人对哪个负责任?是对控制成本费用负责好,或是对销售收入负责好,或是对销售利润负责好,抑或是对整个资产回报负责好?合伙人,特别是对经营负责的合伙人,其压力比一般的经理人更大。阿米巴经营模式和合伙制的关系,就像钢筋跟水泥的关系,非常吻合。

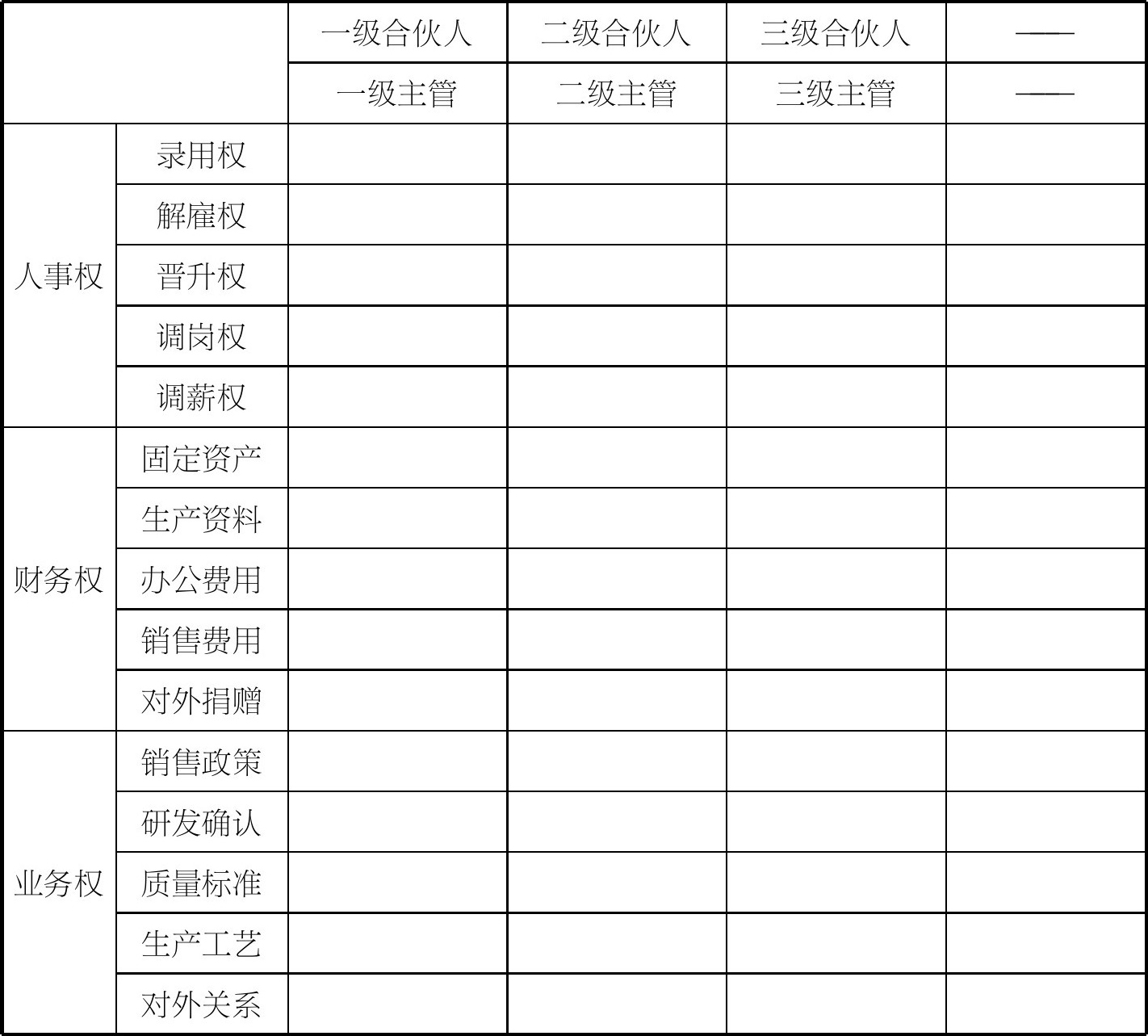

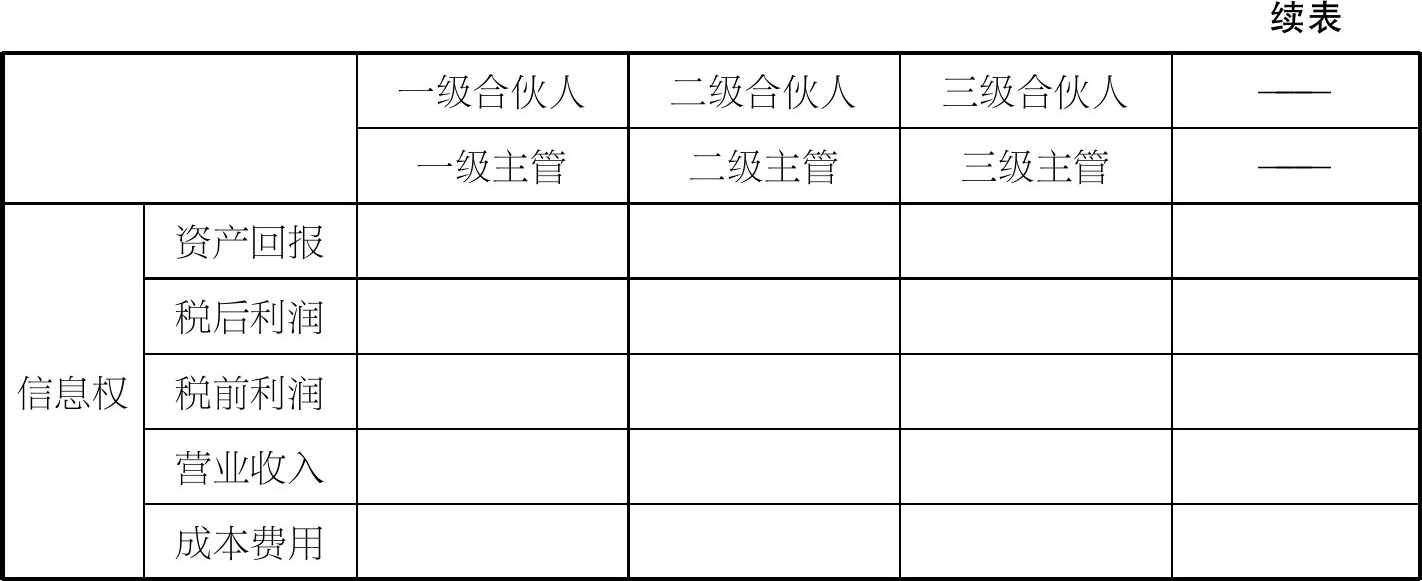

量化分权,一般来说有四大类:人事权、财务权、业务权、信息权。

如何来设计量化分权?

我们可以采用“置顶思维”往下推演,也就是某一类权限的最大授权是什么?能不能把这个权限赋予相关合伙人?如果不能,那么就退而求其次;还不行,就求再次。

根据笔者的经验,这四类权限从大到小如表4-4所示,大家可以参考使用。这方面的资讯大家可以通过多种渠道获得,笔者就不重点讲述了。通过合伙人四类权限表的练习,可以掌握各级合伙人的权限。

表4-4 合伙人四类权限表

中国很多合伙事业不久就散伙的第一大原因就是各位合伙人的责任与权力不清,而不是分钱不均。因为分钱的规则多数都能讲得比较清楚,而责任、权力却不容易讲清楚。它太细了,可能分布在工作的每一天、每件事上。