下载掌阅APP,畅读海量书库

立即打开

刚才我们讲的,是通过“市盈率”“市净率”这两个简单的指标来判断市场整体的高低。换句话说,你可以通过这两个指标,知道现在应该买股票,还是应该卖股票。接下来,我想带你做一个实验。如果我们放弃对市场整体估值的判断,自始至终满仓持有股票,但永远只持有市场中市盈率和市净率最低的200只股票,看看会发生什么。

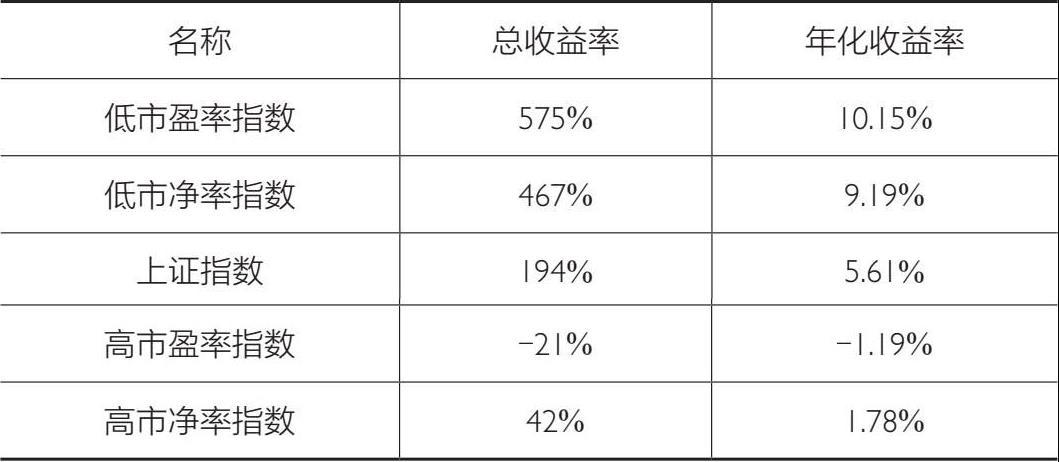

表2-1 风格指数历史收益率

数据来源:申万宏源。

注1:市盈率指数编制方法:市盈率指数成分股每年调整两次,9月第1周最后一个交易日和5月第1周最后一个交易日计算向前10个交易日的平均市盈率,并按照规则确定新成分股;9月第2周第一个交易日和5月第2周第一个交易日公布成分股调整名单,正式启用新成分股。成分股按照如下规则调整:剔除亏损股以及市盈率高于500的股票,平均市盈率最高的200只股票作为高市盈率指数成分股,平均市盈率最低的200只股票作为低市盈率指数成分股。

注2:市净率指数编制方法:市净率指数成分股每年调整两次,6月20日和12月20日计算向前10个交易日的平均市净率,并按照规则确定新成分股;6月21日和12月21日公布成分股调整名单;7月的第1个交易日和1月的第1个交易日正式启用新成分股。成分股按照如下规则调整:剔除净资产为负的股票,根据平均市净率选择成分股,平均市净率最高的200只股票作为高市净率指数成分股,平均市净率最低的200只股票作为低市净率指数成分股。

数据显示,在2000年到2019年这近20年间,上证指数的年化收益率是5.61%,但是在这段时间内,低市盈率组合和低市净率组合的收益率分别达到了10.15%和9.19%,远远领先指数。相反,高市盈率组合和高市净率组合的年化收益率分别是-1.19 %和1.78%,远远落后于指数。也就是说,你一方面可以通过市盈率和市净率的高低,来判断当下是应该买入还是卖出股票。另一方面,即使你永远都不卖出股票,也可以通过持有市盈率和市净率相对更低的股票组合,获得远远超过市场平均水平的回报。

一定要注意的是,以上成绩是在完全不对系统性机会与系统性风险进行识别的前提下所取得的。也就是说,上述几个投资组合不会在市场整体估值过高时退出市场,而是能完整地承受市场的全部波动。在2000年到2019年这19年间,上述组合完全享受了2007年、2009年和2015年的暴涨,同时也完全承受了随之而来的暴跌。然而在实际操作中,基于对估值的深刻理解,我们可以在很大程度上规避掉系统性风险带来的伤害,从而取得更高的投资回报。

本章小结:

•通过市盈率、市净率的高低,我们可以有效识别市场的系统性机会与系统性风险。

•通过构建低市盈率、低市净率的投资组合,我们可以获取远高于市场平均水平的超额收益。

•在实际操作中,将上述两个策略结合使用,在系统性机会期进入市场,在系统性风险期退出市场,同时,在进入市场时构建一个低估值的投资组合,将取得比单独使用前两个策略更加卓越的成绩。