下载掌阅APP,畅读海量书库

立即打开

审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。

审计抽样应当同时具备三个基本特征:①对具有审计相关性的总体中低于百分之百的项目实施审计程序;②所有抽样单元都有被选取的机会;③可以根据样本项目的测试结果推断出有关抽样总体的结论。

审计抽样适用于内部控制运行留下轨迹的控制测试和细节测试。

在审计过程的接受审计委托、审计计划、风险评估、风险应对和审计报告五个阶段中,审计抽样适用于风险应对中的进一步审计程序,进一步审计程序分为控制测试和实质性程序。当内部控制运行留下运行轨迹时,注册会计师可以考虑使用审计抽样实施控制测试。对于内部控制运行未留下运行轨迹的控制,注册会计师通常实施询问、观察等审计程序,以获取内部控制运行有效性的审计证据,此时不宜使用审计抽样。实质性程序包括细节测试和实质性分析程序。在实施细节测试时,注册会计师可以使用审计抽样获取审计证据,实施实质性分析程序时,不宜使用审计抽样。

审计抽样风险包括抽样风险和非抽样风险。

抽样风险是指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本相同的审计程序得出的结论的风险。即样本不能代替总体的风险,样本特征与总体特征的差异。

(1)抽样风险的形成原因及解决方法,抽样风险是由审计抽样方法决定的,只要使用了审计抽样,抽样风险总会存在。抽样风险与样本规模成反比,注册会计师可以通过扩大样本规模降低抽样风险。极端方式是对总体中所有项目都实施了检查时抽样风险等于零,但这就不是审计抽样了。

(2)对抽样风险的计量和控制,统计抽样中可以对抽样风险进行计量和控制;非统计抽样中不可以对抽样风险进行计量和控制。

抽样风险包括影响审计效果的风险和影响审计效率的风险两种。

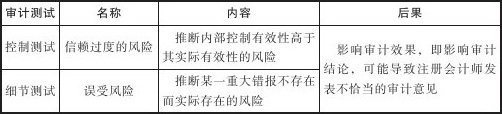

(1)影响审计效果的抽样风险如表6-1所示。

表6-1 影响审计效果的抽样风险在控制测试和细节测试中的运用

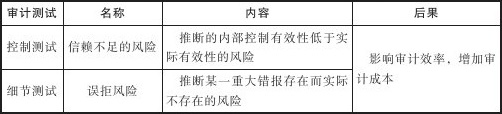

(2)影响审计效率的抽样风险(表6-2)。

表6-2 影响审计效率的抽样风险在控制测试和细节测试中的运用

两种抽样风险相比较,影响审计效果的抽样风险对审计危害更大,更容易导致注册会计师发表不恰当的审计意见,因此在实施审计抽样时,注册会计师更关注影响审计效果的抽样风险。本书后面提到的抽样风险都只指影响审计效果的抽样风险。

非抽样风险是指由于某些与样本规模无关的因素而导致注册会计师得出错误结论的可能性。

不是审计抽样方法造成的,是人为因素造成的,是注册会计师能力不足造成的,可以通过提高注册会计师水平而防范、降低、消除非抽样风险;是不能量化的风险。

(1)注册会计师选择的总体不适合测试目标,如注册会计师在测试销售收入完整性认定时将主营业务收入日记账界定为总体;

(2)注册会计师选择的审计程序不适合实现特定目标,如注册会计师用应收账款函证来查找未入账的应收账款;

(3)注册会计师未能适当地定义控制偏差或错报,导致注册会计师未能发现样本中存在的偏差或错报,如注册会计师在测试现金支付授权控制的有效性时,没有将签字人未得到适当授权的情况界定为控制偏差;

(4)注册会计师未能适当地评价审计发现的情况,如注册会计师对所发现误差的重要性的判断有误,从而忽略了性质十分重要的误差,也可能导致得出不恰当的结论。

审计抽样的风险种类、原因和特征见表6-3。

表6-3 审计抽样的风险种类、原因和特征

统计抽样是指同时具备下列特征的抽样方法:

(1)随机选取样本项目;

(2)运用概率论评价样本结果,包括计量抽样风险。不同时具备统计抽样两个基本特征的抽样方法为非统计抽样。

统计抽样与非统计抽样的最主要区别是抽样风险是否可计量,统计抽样能够客观地计量抽样风险,非统计抽样不能够客观地计量抽样风险。①在确定样本规模时,使用统计抽样方法时,注册会计师必须对影响样本规模的因素进行量化,并通过调整样本规模精确地控制风险,在非统计抽样中,注册会计师一般运用职业判断确定样本规模;②在评价抽样结果时,统计抽样能够精确地量化抽样风险,可以用统计方法评价结果,非统计抽样只能确定有抽样风险的存在,但不能量化。

统计抽样有助于注册会计师高效地设计样本、计量所获取证据的充分性,以及定量评价样本结果。注册会计师在统计抽样与非统计抽样方法之间进行选择时主要考虑成本效益。不管统计抽样还是非统计抽样,两种方法都要求注册会计师在样本设计、选取和评价时运用职业判断。如果设计适当,非统计抽样也能提供与统计抽样方法同样有效的结果。注册会计师对选取的样本项目实施审计程序通常与使用的抽样方法无关。

属性抽样是一种用来对总体中某一事件发生率得出结论的统计抽样方法。属性抽样在审计中最常见的用途是测试某一设定控制的偏差率,以支持注册会计师评估的控制有效性。无论交易的规模如何,针对某类交易的设定控制预期将以同样的方式运行。因此,在属性抽样中,设定控制的每一次发生或偏离都被赋予同样的权重,而不管交易的金额大小。

变量抽样是一种用来对总体金额得出结论的统计抽样方法。变量抽样通常要回答下列问题:金额是多少?账户是否存在重大错报?变量抽样在审计中的主要作用是进行细节测试,以确定记录金额是否合理。

一般而言,属性抽样得出的结论与总体发生率有关,而变量抽样得出的结论与总体的金额有关。但有一个例外,即变量抽样中的货币单元抽样,却运用属性抽样的原理得出以金额表示的结论。