下载掌阅APP,畅读海量书库

立即打开

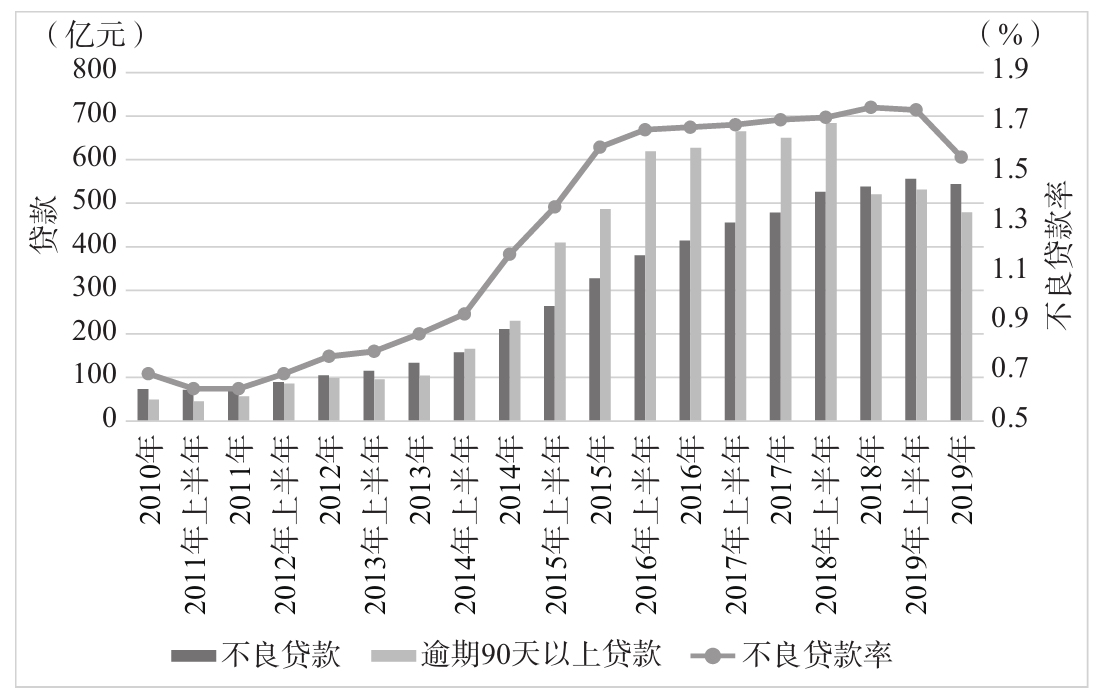

我们再看看6家股份制银行(不包括招商银行、民生银行)及5家国有银行的逾期90天以上贷款和不良贷款(见图2-8和图2-9)。

可以清楚地看到,股份制银行2012~2013年不良贷款和逾期90天以上贷款几乎是一样的,但是2013年后逾期90天以上贷款超越了不良贷款,这反映出股份制银行在认定不良贷款时采取了宽松的态度。进入2018年之后,股份制银行出现了新的变化,不良贷款超过了逾期90天以上贷款,反映出股份制银行认定不良资产的力度加大。

图2-8 6家股份制银行逾期90天以上贷款和不良贷款

资料来源:上市公司财报。

图2-9 5家国有银行逾期90天以上贷款和不良贷款

资料来源:上市公司财报。

再看国有银行,它们在2014年之前不良贷款与90天以上逾期贷款均大幅增长;2015~2017年,不良贷款偏离率出现趋势变化;2018年后,国有银行不良贷款明显大幅超越逾期90天以上贷款。这说明国有银行的不良贷款认定标准较严格。

进一步看招商银行和民生银行的数据(见图2-10和图2-11)。显然,招商银行风控更严格,逾期90天以上贷款始终低于不良贷,而民生银行的逾期90天以上贷款一直高于不良贷款,直到2018年才逆转,不过2013年之前,它的逾期90天以上贷款是低于不良贷款的。

图2-10 招商银行逾期90天以上贷款和不良贷款

资料来源:上市公司财报。

图2-11 民生银行逾期90天以上贷款和不良贷款

资料来源:上市公司财报。