下载掌阅APP,畅读海量书库

立即打开

从很多财务报表分析的理论文献与企业实践中都可以看出,几乎所有财务报表分析的关注领域都集中在如下六大方面。

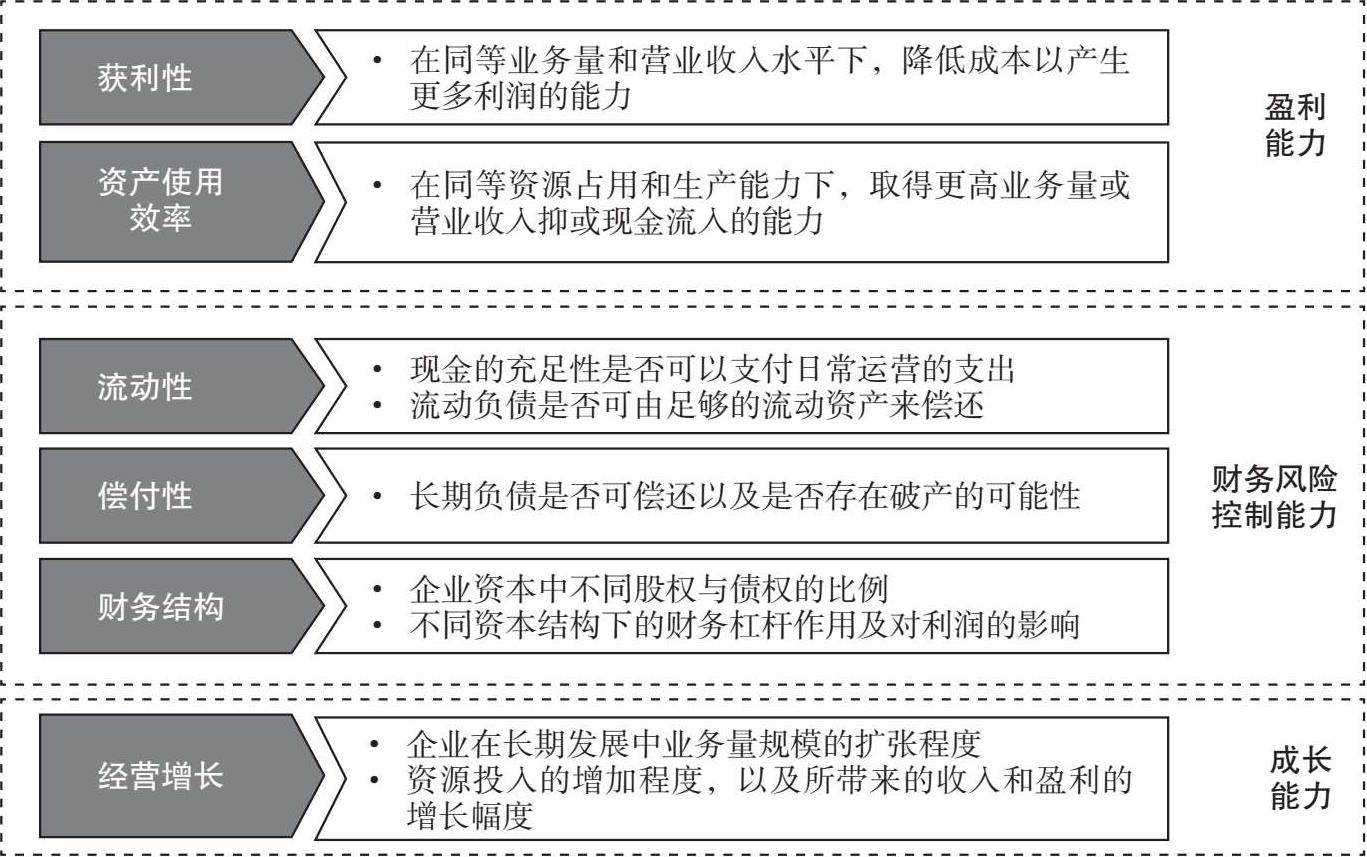

(1) 获利性: 在同等业务量和营业收入水平下,降低成本以产生更多利润的能力,亦即最大化利润表的最终行项(bottom line)“净利润”的能力。

(2) 资产使用效率: 在同等资源占用和生产能力(资产规模)下,取得更高业务量或营业收入抑或现金流入的能力,亦即最大化利润表的第一行项(top line)“营业收入”,或最大化经营利润变现速度的能力。

(3) 流动性: 现金是否足够充足以支付日常运营的支出,以及流动负债是否可由足够的流动资产来偿还,亦即评价企业的短期偿债能力。

(4) 偿付性: 企业是否可以偿还长期负债,持续经营假设是否存在以及是否存在破产的可能性,亦即评价企业的长期偿债能力。

(5) 财务结构: 资本中不同股权与债权的比例,不同比例下的财务杠杆作用及对利润的影响。

(6) 经营增长: 企业在长期发展中业务量规模的扩张程度,资源投入的增加程度,以及所带来的收入和盈利的增长幅度。

通过对这六大关注领域的本质和宗旨的逐一分析可以看出,获利性和资产使用效率关注与评价的结果都是利润,旨在管理盈利的渠道和过程。尽管很多报表分析文献中将资产使用效率列为企业营运能力,但资产使用效率本质是为了驱动盈利,这两个领域业绩优异则意味着企业通过经营管理获取收益的能力强,因此获利性和资产使用效率本质趋同,可视为盈利能力的两个维度的表现。流动性、偿付性、财务结构方面的业绩更多关注资产负债表,强调企业的偿债能力,以及对有息债务带来的财务风险的控制。因此这三个评价维度都在反映企业的财务风险控制能力。最后一个关注领域经营增长主要强调企业的可持续性的长期发展,要求企业包括业务量规模、利润水平和资本规模都保持可持续增长,是成长能力的体现。

综上所述,盈利能力、财务风险控制能力和成长能力这三个关键能力成为构建企业综合绩效评价体系的基本框架,如图3-1所示。选取的财务分析指标也必须能够体现这三个关键能力。

反映这三个关键能力和六大关注领域的指标很多,由于需要综合、全面评价企业绩效,所以设计本企业适用的财务分析指标时要注意 重视质量而非数量 ,目的是使每个指标都能发挥其独有的、其他指标不可替代的价值。很多传统财务报表分析的理论文献都只介绍了盈利能力、偿债能力、成长能力等方面的具体指标,但在企业财务分析实务中,应注意考虑本企业自身运营特点,先制定财务分析指标的选取方法和标准,并详细阐述筛选指标的过程,充分考虑选与不选的理由。下面我们以情景3中A公司的小张即将制作的董事会财务决算分析报告为例,介绍如何选取财务报表分析指标。

图3-1 反映企业综合绩效的财务分析基本框架

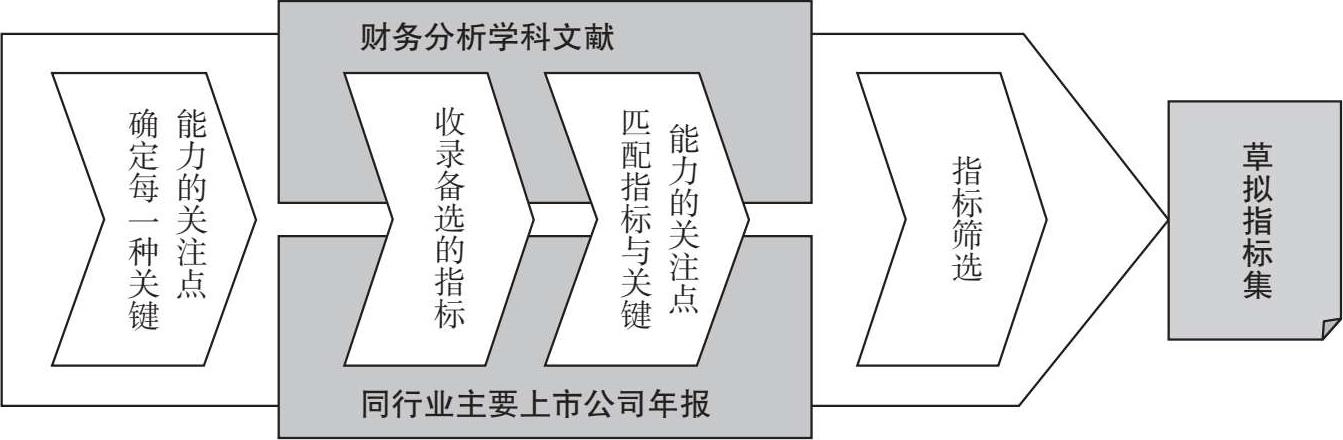

图3-2展现了财务报表分析指标选取的过程。首先确定盈利能力、财务风险控制能力和成长能力中每一种能力的关注点,目的是根据不同角度的关注点来寻找或设计可反映这种关注点的财务评价指标。然后参考国内外不同财务分析学科文献确定待选财务评价指标库,按照每一种关键能力的关注点对其进行分类匹配,并根据一定标准筛选最终确定本企业适用的财务分析指标。

对于上市公司来说,选择财务分析指标还可以参考同行业可比公司公开的财务报告中对投资者披露的指标。这些指标中的财务类指标也可以用于本公司,作为在同行业内横向比较业绩水平的标准。

图3-2中的“指标筛选”需要考虑以下几个标准。

图3-2 财务报表分析指标选取的过程

(1) 通用性 :该指标被多数企业使用,这一点对于上市公司尤为重要。

(2) 避免重复 :在目标与本质趋同的多个指标间选择最综合的、最体现本行业本公司特点的,放弃其他变异体指标。

(3) 修正作用 :如果被选取的某个指标具有局限性,则根据上述每一种关键能力的关注点选择另一个指标来进行补充。

(4) 符合本公司的实际运营特点 :例如,如果情景3中的A公司对外部的实体投资并购并不是主要盈利和增长渠道,那么可以不考虑那些反映对外投资效益的指标。

在挖掘三种关键能力的关注点的过程中,可以从以下三个角度将现有的财务分析指标进行归纳匹配。

·反映总体水平:该类指标旨在体现盈利水平、成长幅度和财务风险,反映财务业绩的数量。

·更具分析意义:该类指标体现对总体水平即数量型指标的补充或修正,强调财务业绩的质量。

·揭示驱动因素:该类指标反映盈利水平和成长幅度的驱动因素,强调财务业绩的原因。

以下将基于上述三个角度分别介绍评价盈利能力、财务风险控制能力和成长能力的关键点以及选取的财务分析指标。