下载掌阅APP,畅读海量书库

立即打开

经济与产业发展指标主要反映城市居民进行休闲消费的宏观环境,包括地区生产总值,人均生产总值,城市化率,第三产业占地区生产总值比重,第三产业就业人数占全部就业人数的比重,社会消费品零售总额,住宿和餐饮业零售总额,批发、零售、住宿和餐饮业从业人数,限额以上批发、零售、住宿和餐饮业企业个数等,这是城市休闲化发展的先决条件。

(一)地区生产总值

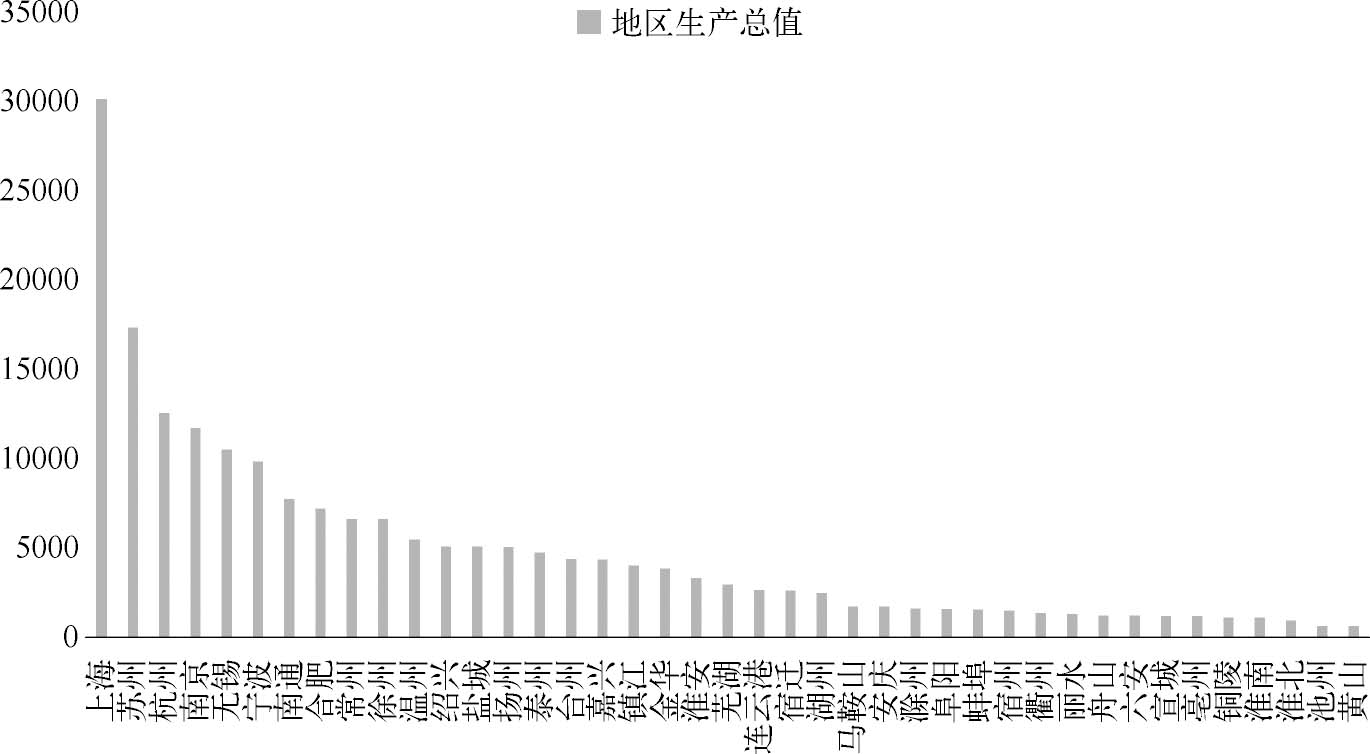

地区生产总值是反映一座城市经济综合发展能力的重要指标,也是影响城市休闲化发展指数高低的重要因素。根据对长三角41个城市地区生产总值的统计,上海、苏州、杭州、南京和无锡排名前5位。在所有城市中,上海地区生产总值最高,超过3万亿元。见图4-1。

图4-1 长三角41个城市地区生产总值排名一览图 单位:亿元

从具体排列看,大致可以分成以下几个层次。第一层次是1.5万亿以上,有上海、苏州2个城市。第二层次是1万亿~1.5万亿,有杭州、南京、无锡3个城市。第三层次是0.5万亿~1万亿元,有宁波、南通、合肥等9个城市。第四层次是0.1万亿~0.5万亿元,有泰州、台州、嘉兴等24座城市。第五层次是0.1万亿元以下,有淮北、池州和黄山3座城市。各城市在地区生产总值的数量之间形成非常大的反差,如城市地区生产总值最高的上海与最低的黄山之间相差将近50倍。

(二)人均生产总值

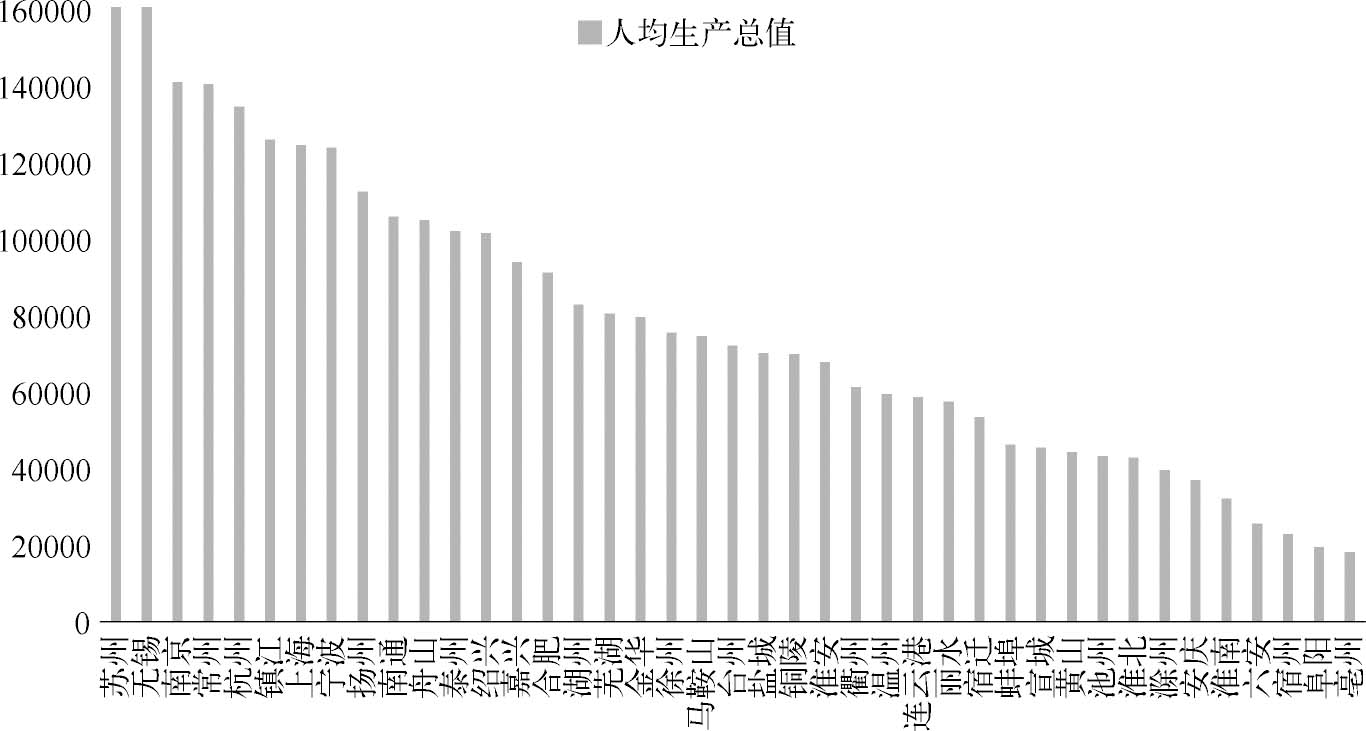

人均生产总值是观察城市发展重要的经济指标之一,也是衡量居民生活水平的一个重要标准,还可用作测度居民休闲消费能力的一个客观指标。根据长三角41个城市人均生产总值的实际状况进行排序,可以看清楚我国长三角地级以上城市人均生产总值分布的一个基本格局,苏州、无锡、南京、常州、杭州名列前5名,其中,居于前4位的均为江苏省的城市,江苏省省会城市南京位列第3名,浙江省省会城市杭州位列第5名,上海位列第7名。见图4-2。

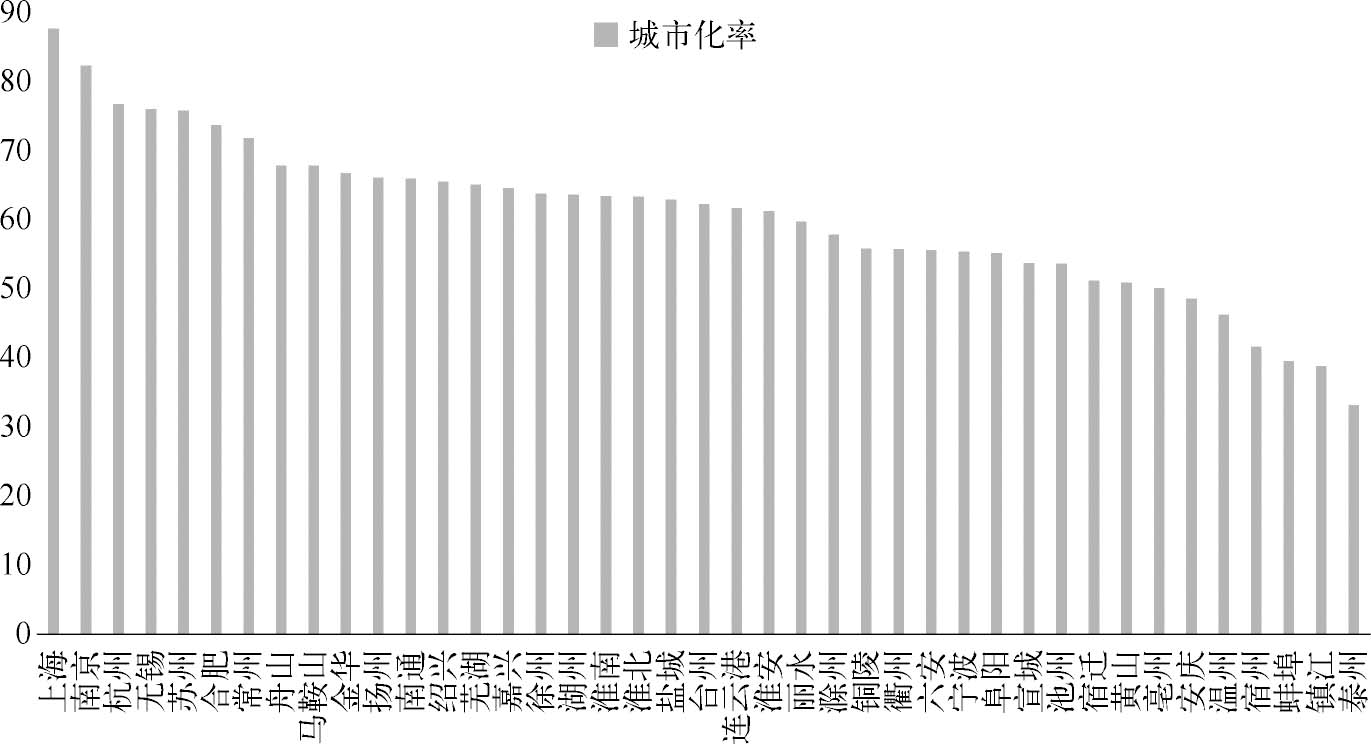

城市化水平在一定意义上反映了城市规模不断扩大的过程,涵盖了经济规模、人口规模和用地规模三个方面。自改革开放以来,我国城市化水平的发展已取得长足进步。在2017年,长三角41座地级以上城市的城市化水平的均值为59%,其中城市化水平达到70%以上的除上海和三省的省会城市(杭州、南京、合肥)外,还有无锡、苏州和常州,共7座城市。见图4-3。

图4-2 长三角41个城市人均生产总值排名一览图 单位:元

图4-3 长三角41个城市的城市化水平一览图 单位:%

一般情况下,由于城市休闲服务的主体是本地居民,所以城市化水平的提升成为推动城市休闲化综合均衡发展的重要因素。此外,农村及外来人口大量导入,城市常住人口数的不断递增,对城市休闲服务设施的配置与休闲质量的保障也是一个严峻的挑战。

(一)第三产业占地区生产总值比重

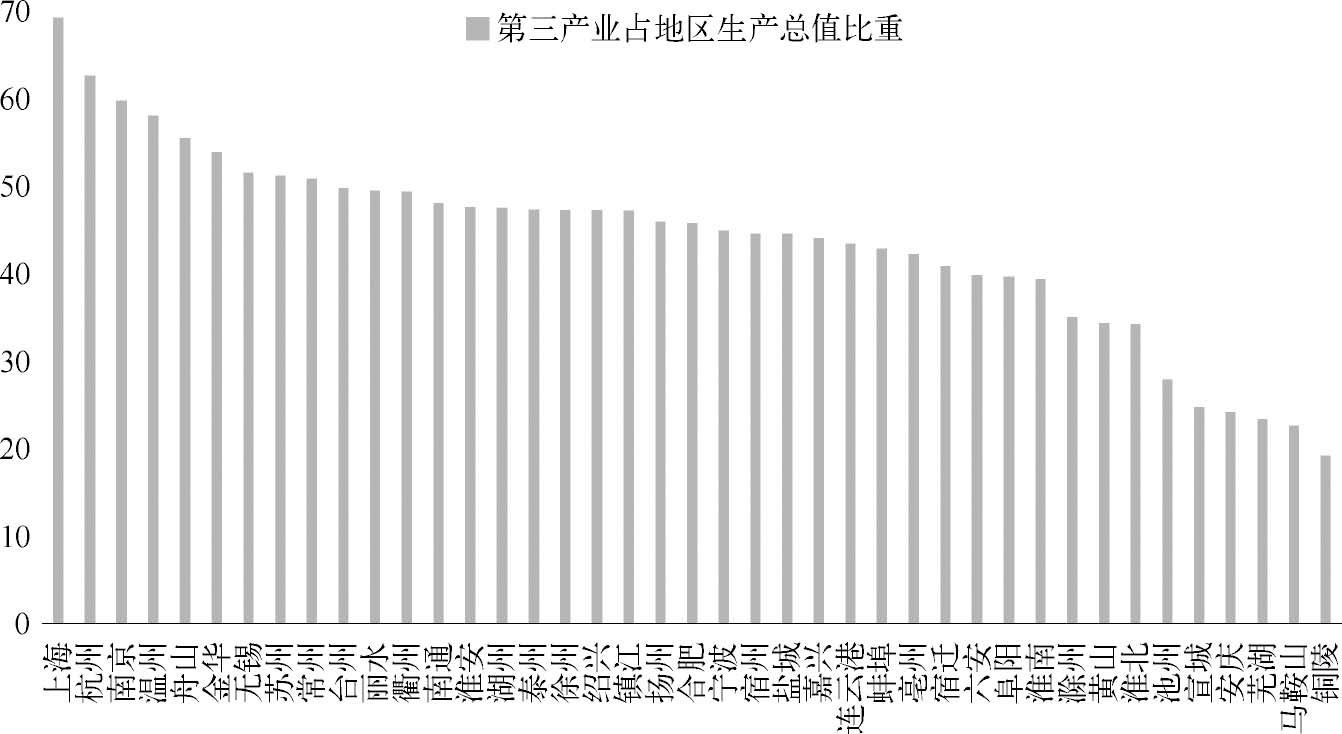

一般来说,如果一个城市的服务业产出占到地区生产总值总量达50%,就意味着这个城市的产业结构开始以服务经济为主;如果比重达到60%,就可以认为基本形成了以服务经济为主的产业结构。第三产业包含了旅游、娱乐、文化、艺术、教育和科学等以提供非物质性产品为主的部门。居民各种形式的休闲活动几乎涉及所有的第三产业门类。第三产业的发展为居民休闲活动的发展创造了条件,而居民休闲活动的深入也促进了第三产业的优化发展。根据统计材料,各城市第三产业占地区生产总值的比重分布,见图4-4。其中上海、杭州、南京、温州和舟山位居前5名。

图4-4 长三角41个城市第三产业占地区生产总值比重一览图 单位:%

据统计,2017年我国长三角地区已有9个城市第三产业占地区生产总值比重达50%以上,约占总数的22%。另外有12个城市占比低于40%,约占总数的29%。总体上看,近年来以服务经济为主的第三产业的快速发展,也为长三角各地级市休闲产业的发展奠定了扎实的基础。

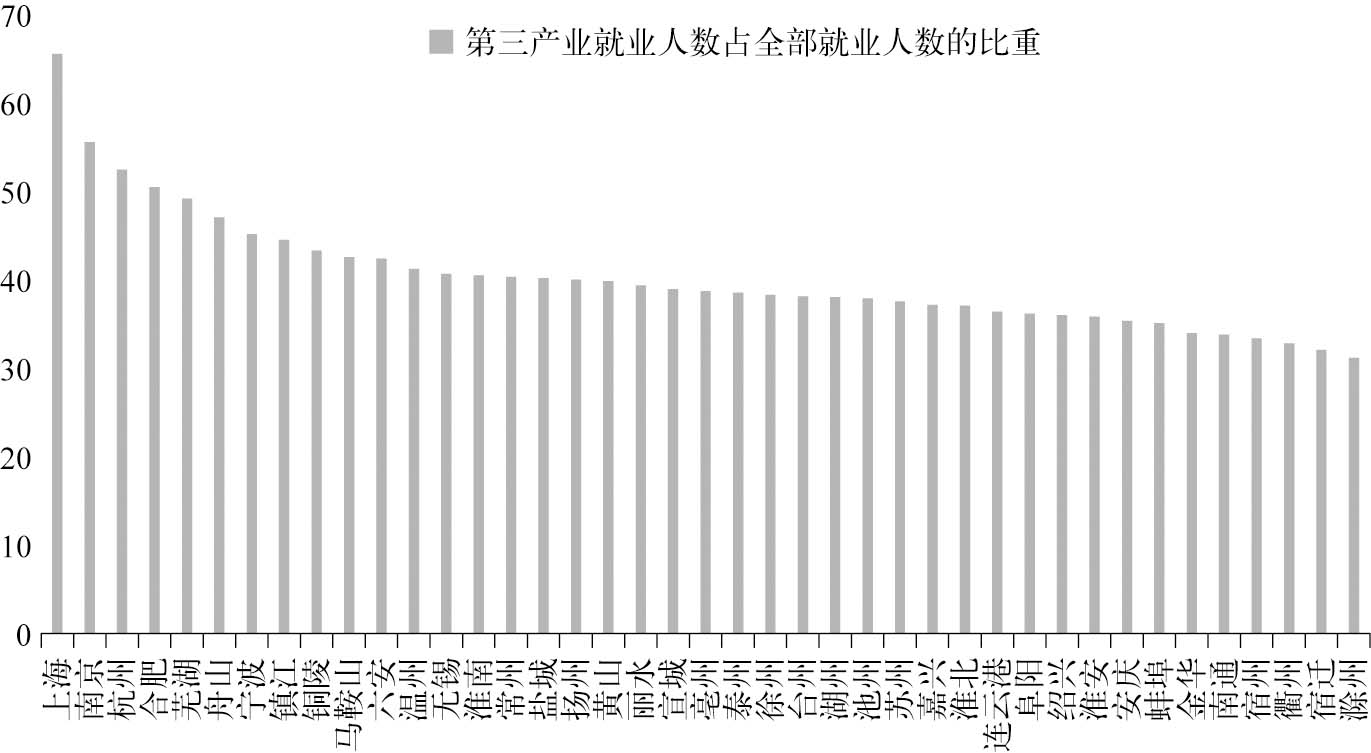

(二)第三产业就业人数占全部就业人数的比重

第三产业就业人数占全部就业人数的比重,通常反映了第三产业结构调整的进程和服务经济质量的高低。发达国家第三产业的就业人数占全部就业人数的比重一般都在60%~70%左右,是吸引就业人数最多的产业部门。现阶段,我国第三产业发展相对落后,第三产业就业比重自然较低,而且各城市差异颇大。由于第三产业以服务部门为主,就业人数比重在一定程度上反映了城市休闲产业发展的状况。我国长三角地区各地级以上城市第三产业就业人数占全部就业人数的比重统计见图4-5。其中,上海、南京、杭州、合肥和芜湖排名前5位。

图4-5 长三角41个城市第三产业就业人数占全部就业人数的比重一览图 单位:%

排名第一位的上海第三产业就业人数占全部就业人数的比重超过60%,在各长三角地级以上城市排名中处于领先地位,上海是国内城市中服务业最发达的城市,这与上海休闲产业发展的综合水平在国内名列前茅高度吻合;紧随其后的是三个省会城市南京、杭州和合肥。值得注意的是,前四名分别为上海和三个省会城市,第5名为芜湖,一定程度上说明除上海和省会城市外,芜湖市的休闲产业发展状况相对于长三角其他城市较好,发展力度和重视程度也较高。另外,苏州则排在第27名,说明在业态服务化和经济休闲化方面,苏州的发展步伐需要加快。

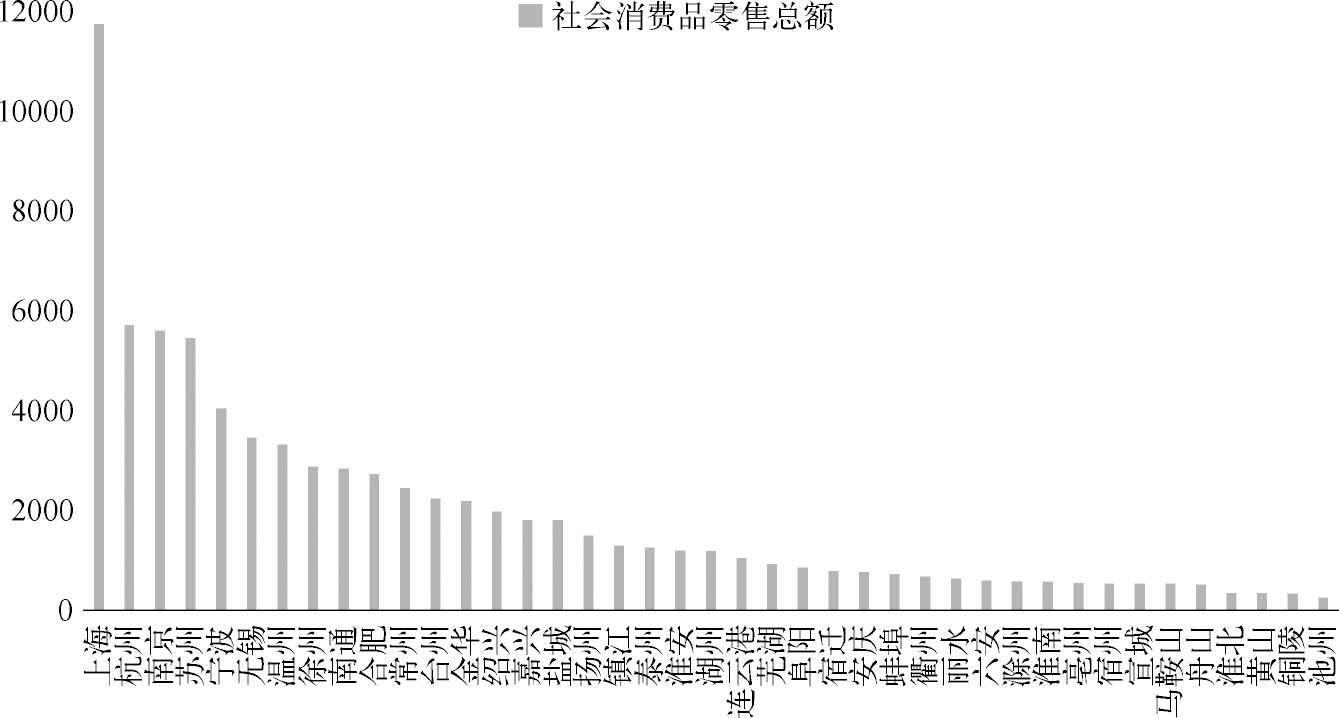

(三)社会消费品零售总额

城市社会消费品零售额反映了一定时期内城市居民休闲物质文化生活水平的变化情况,也反映一座城市社会商品购买力的实现程度,以及零售市场规模和业态规模等状况,在国际上通常是作为衡量城市商业服务经济景气度的重要指标。从统计数据看,上海、杭州、南京、苏州和宁波位居前5位,其中上海相比长三角其他地级市而言优势地位十分明显,见图4-6。

图4-6 长三角41个城市社会消费零售总额一览图 单位:亿元

图4-6反映了上海市在居民生活水平、商品购买力和市场规模等方面在国内城市中具有无可比拟的综合优势。从整体上看,大多数城市社会消费品零售总额在6 000亿以下,不及上海的一半,表明除上海外长三角地级市的社会消费品零售业态还处于较弱的发展状态。此外,浙江、江苏的各地级市整体排名较为靠前,而安徽的各地级市整体排名比较靠后,如排名后四位的淮北、黄山、铜陵、池州均为安徽的城市,说明浙江、江苏在这方面与上海的差距十分明显,同时安徽与浙江、江苏的差距亦十分明显。

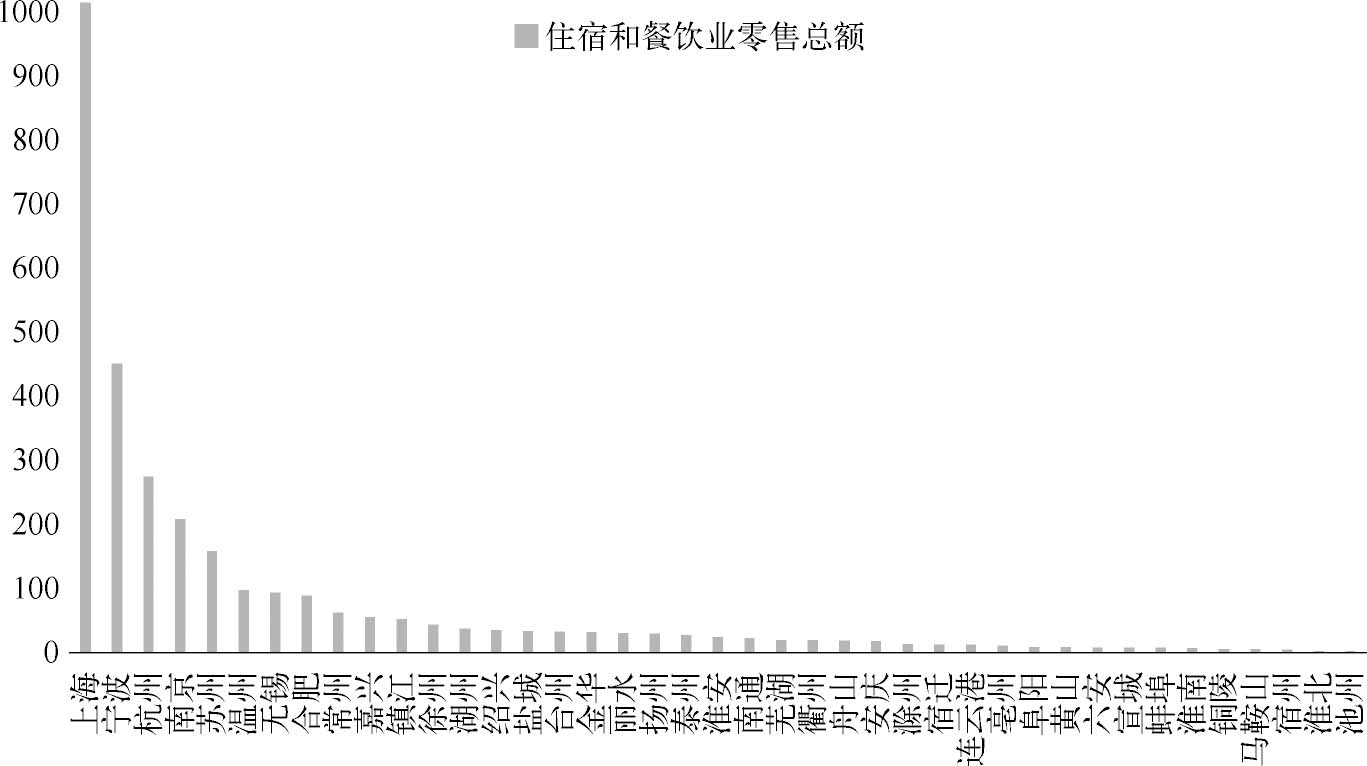

(四)住宿和餐饮业零售总额

城市住宿和餐饮业零售总额是社会消费品零售总额进行分类的一个统计。从居民日常休闲活动与游客各种形式的旅游活动看,或多或少都与住宿和餐饮服务业产生直接关系,所以从住宿和餐饮业零售总额入手,有助于进一步了解居民和游客在住宿与餐饮方面消费的状况。各城市统计数据见图4-7。其中上海、宁波、杭州、南京、苏州名列前5名。

图4-7 长三角41个城市住宿和餐饮业零售总额 单位:亿元

从总体上看,我国长三角城市限额以上住宿与餐饮业发展规模还比较弱,除宁波的销售总额数据占上海数据的三分之一规模之外,其他3个城市均低于上海数据的三分之一,其中更有12个城市的销售总额分别接近或低于上海数据的十分之一。

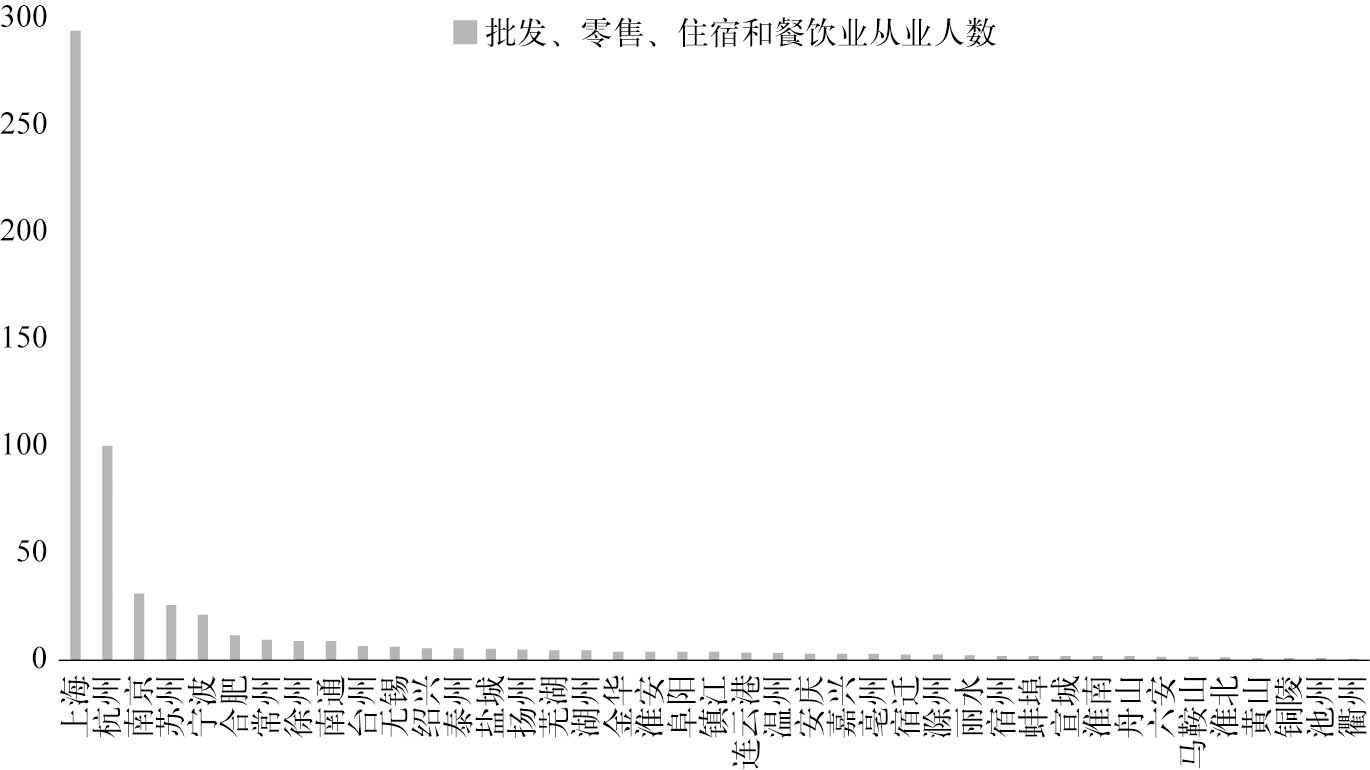

(五)批发、零售、住宿和餐饮业从业人数

批发、零售、住宿和餐饮业是第三产业的重要组成部分,也是吸纳劳动力就业的主要渠道之一。从近年来的发展可以看出,各大城市批发、零售、住宿和餐饮业日趋繁荣,行业结构日益优化,吸纳了大量的劳动力就业,成为促进城市经济稳定较快发展的重要力量,这也是城市居民休闲生活方式丰富、休闲消费能力提高的必然结果。各城市统计结果见图4-8。其中上海、杭州、南京、苏州和宁波位居前5位。

图4-8 长三角41个城市批发、零售、住宿和餐饮业从业人数一览图 单位:万人

从数据分析看,各地级市发展非常不平衡。首先,上海在批发、零售、住宿和餐饮业方面的就业人数最高,这与上海服务产业发达,市场规模庞大,居民人口众多以及外来游客流量巨大等直接相关。其次,从层次看,上海就业人数在200万以上,为第一层次,占总数的48.14%。杭州就业人数在100万以上,为第二层次,占总数的16.37%。南京、苏州、宁波、合肥4座城市就业人数在10万~100万之间,为第三层次,占总数的14.63%。常州、徐州等35座城市就业人数在10万以下,为第四层次,占总数的20.86%。最后,最后,从差异看,排名首位的上海约为294.82万,位列末尾的衢州约为0.71万,两者之间相差高达414倍,表明不同规模的城市之间存在悬殊差异。

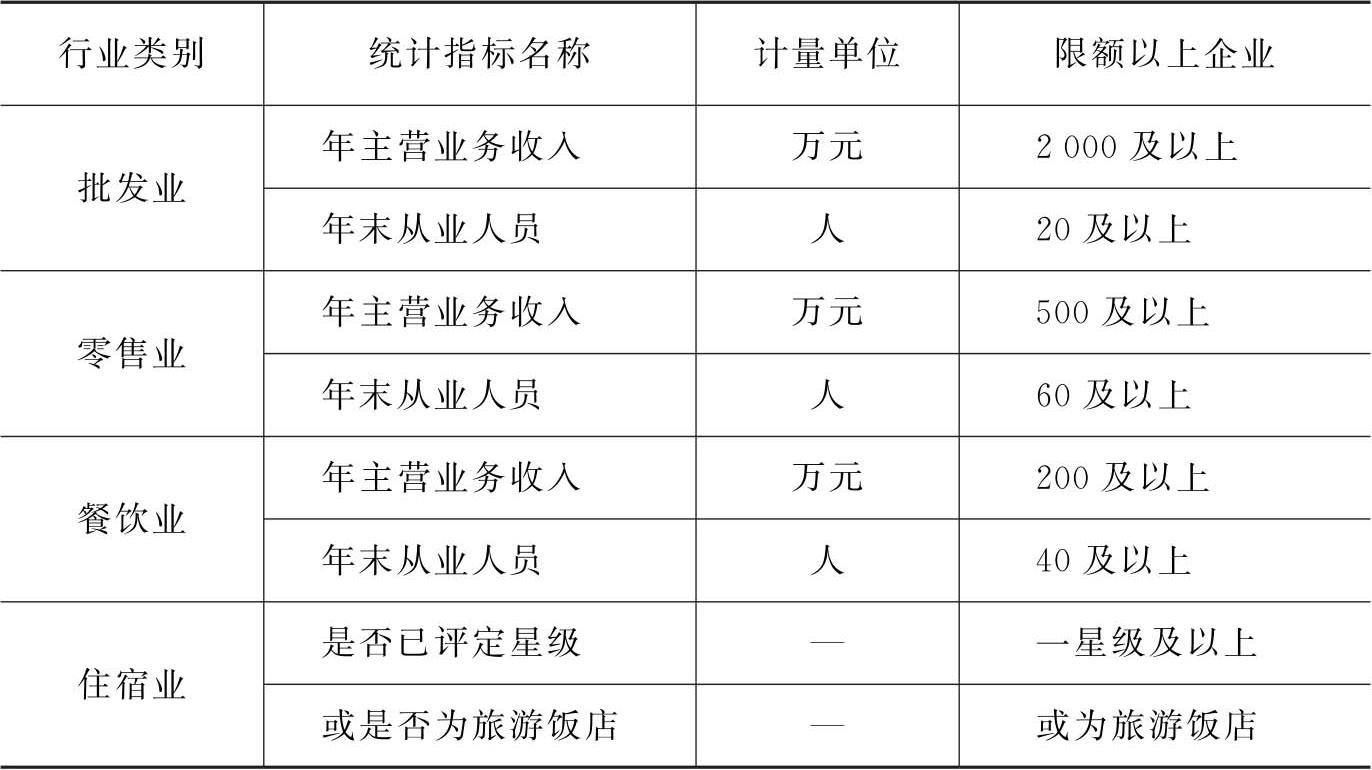

(六)限额以上批发、零售、住宿和餐饮业企业个数

限额以上批发、零售、住宿和餐饮业企业个数反映了一个城市商业服务经济发展的市场环境和产业态势,与城市本地居民休闲消费活动和外来游客的消费活动关系密切。限额以上的标准主要由表4-1中内容构成。

表4-1 限额以上批发、零售业、住宿和餐饮业的划分标准

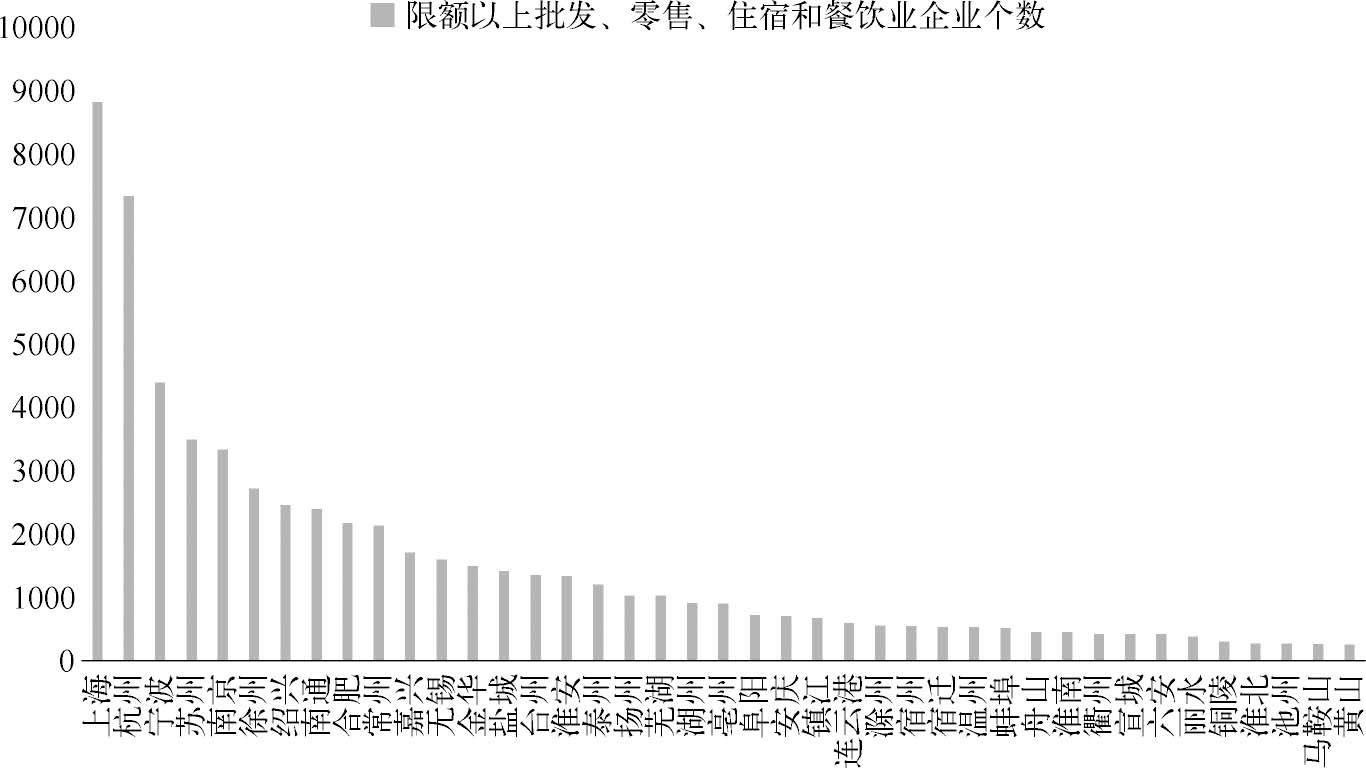

各城市限额以上批发、零售、住宿和餐饮业企业个数统计见图4-9。其中上海、杭州、宁波、苏州和南京名列前5位。

图4-9 长三角41个城市限额以上批发、零售、住宿和餐饮业企业数 单位:个

从图4-9看,上海和杭州在该项指标水平上遥遥领先,紧随其后的是宁波和苏州。宁波虽然不是省会城市,但近年来在城市商业服务业方面的发展比较突出,尤其是在休闲之都发展战略的引导下,居民休闲活动与游客度假活动均迅速发展,极大地推进了与休闲旅游相关的服务业的发展。从企业数量分析看,可以分成5个层次,上海、杭州企业数量超5 000个,在第一层次,占总数的25.90%;宁波、苏州、南京在第二层次,占总数的17.97%;徐州、绍兴、南通、合肥和常州在第三层次,占总数的19%;嘉兴、无锡、金华等9个城市在第四层次,占总数的19.46%;湖州、亳州、阜阳等其余22个城市企业数量均在1 000个以下,属于第五层次,占总数的17.67%。