下载掌阅APP,畅读海量书库

立即打开

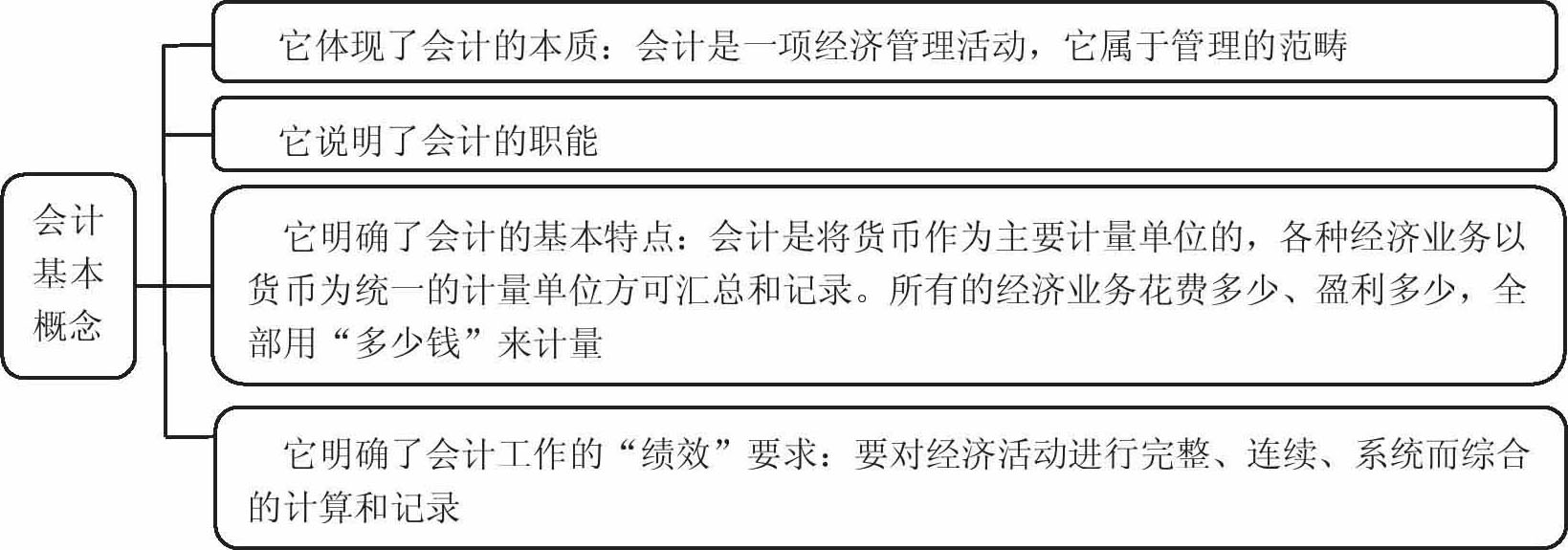

会计是以货币为主要计量单位,从价值量上对一个单位(一定会计主体,这一主体可以是一个企业,也可以是某一企业内一个独立核算的部门等)的经济活动过程及其结果进行完整、连续、系统而综合的计量和记录、核算与监督,并向有关方面提供相关信息的一种经济管理活动。

图1-1 会计基本概念

图1-2 会计的职能

在会计的基本概念中提到,会计的基本职能是核算与监督。核算是监督的基础,没有核算也就没有监督,只有经过正确的核算,监督方可有效。监督是核算的继续,若只有核算没有监督,核算就不能充分发挥职能,只有严格地监督,核算才能起到应有的作用。

1.会计的核算职能

(1)概念

会计的核算职能是指会计通过确认、计量、记录、报告等方式,将一个单位所有的、能以货币计量的经济活动内容转换成对报表使用人有用的会计信息的整个过程。

这一过程即是平常说的记账、算账、报账等内容。

这一职能是会计的首要职能。

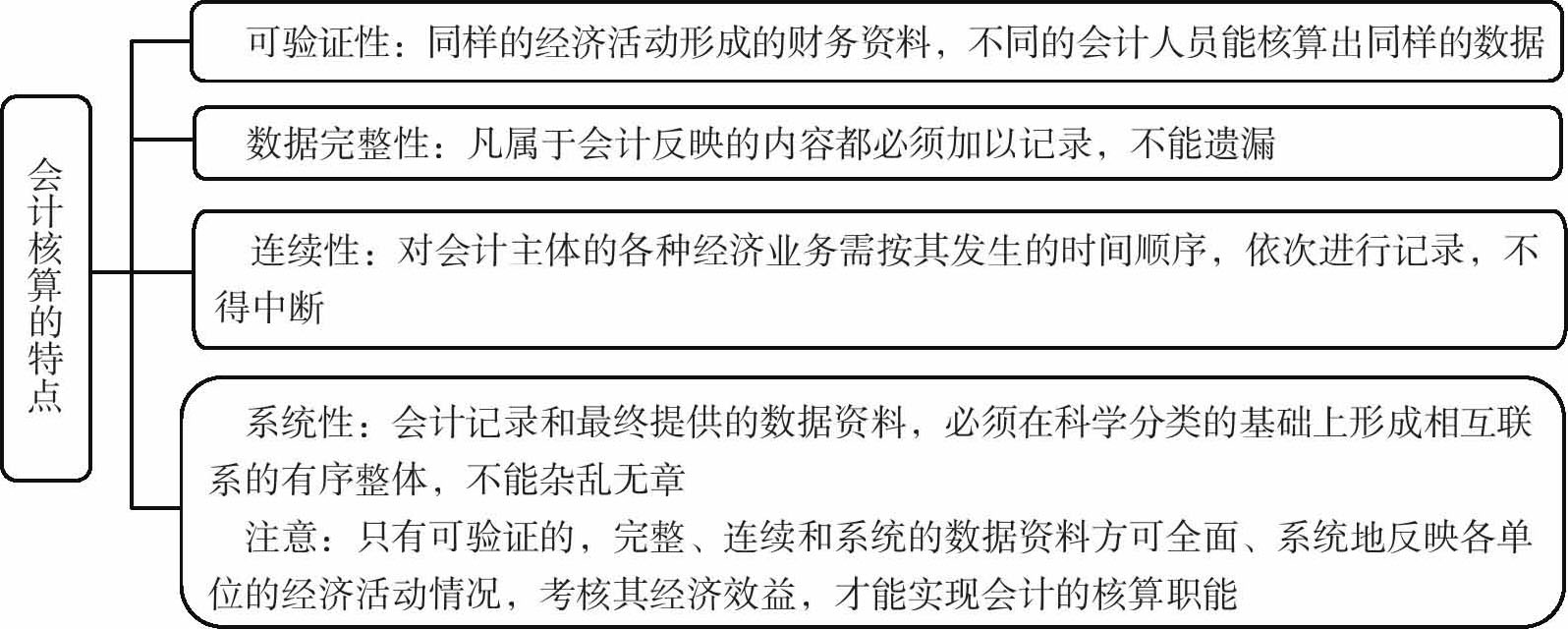

(2)会计核算的特点

图1-3 会计核算的特点

2.会计的监督职能

(1)概念

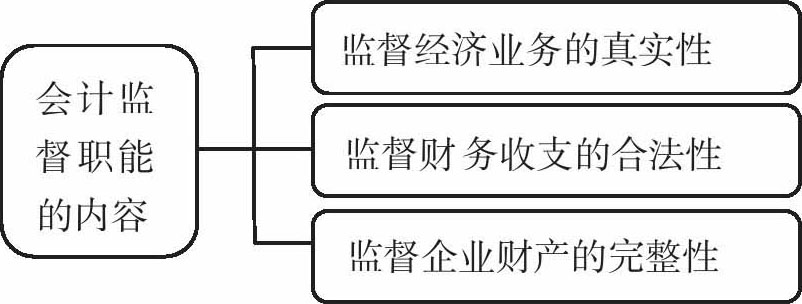

会计的监督职能是指会计人员在进行会计核算的同时,对被核算的这一经济主体经济活动的合法性、合理性进行审查的过程。

(2)内容

图1-4 会计的监督职能

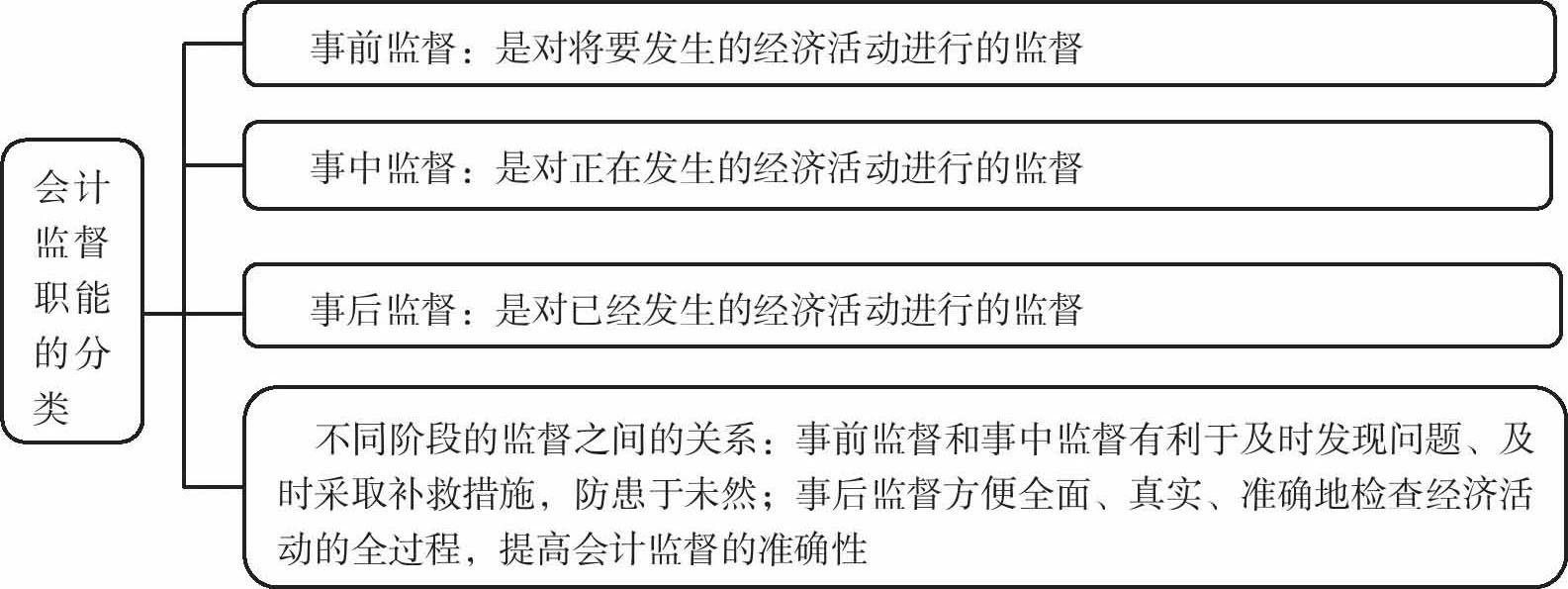

(3)分类

图1-5 会计监督职能的分类

3.会计的其他职能

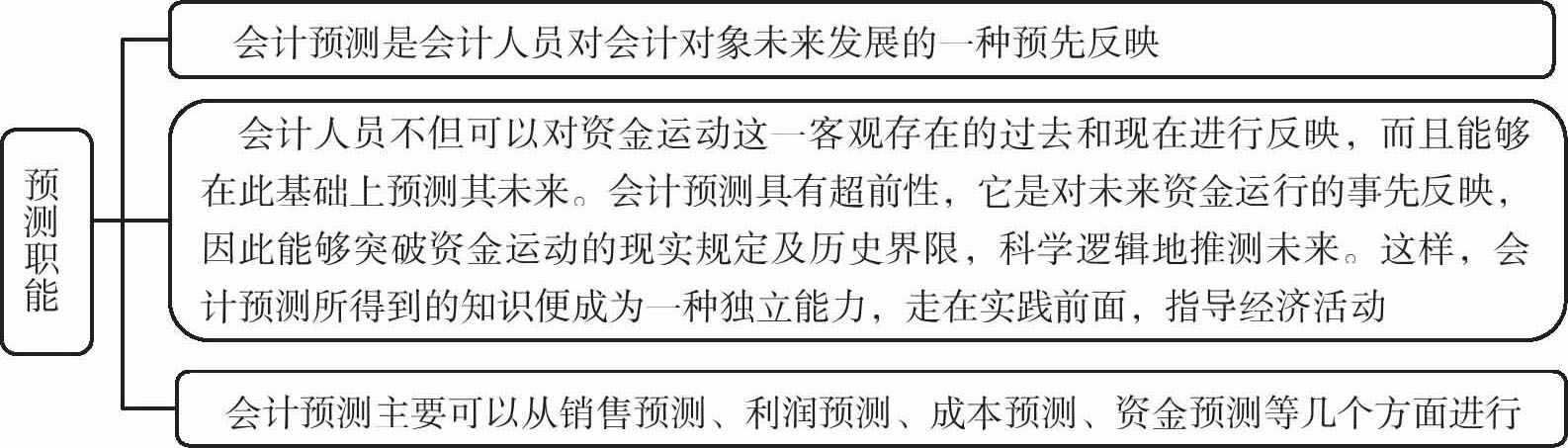

(1)预测职能

图1-6 会计的预测职能

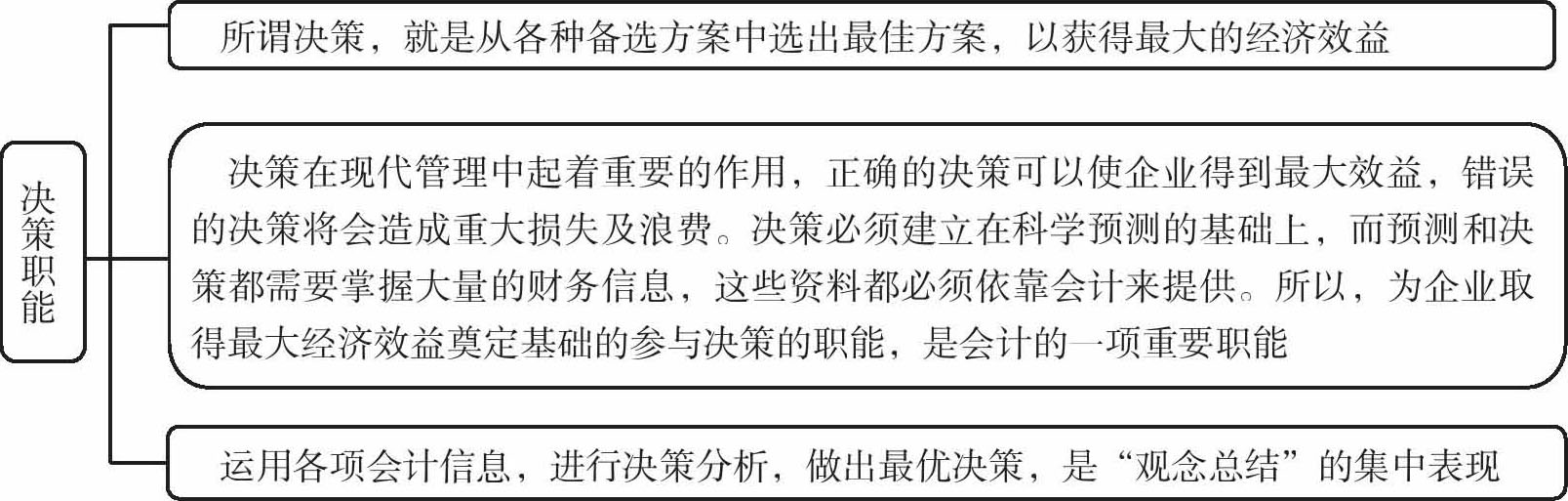

(2)决策职能

图1-7 会计的决策职能

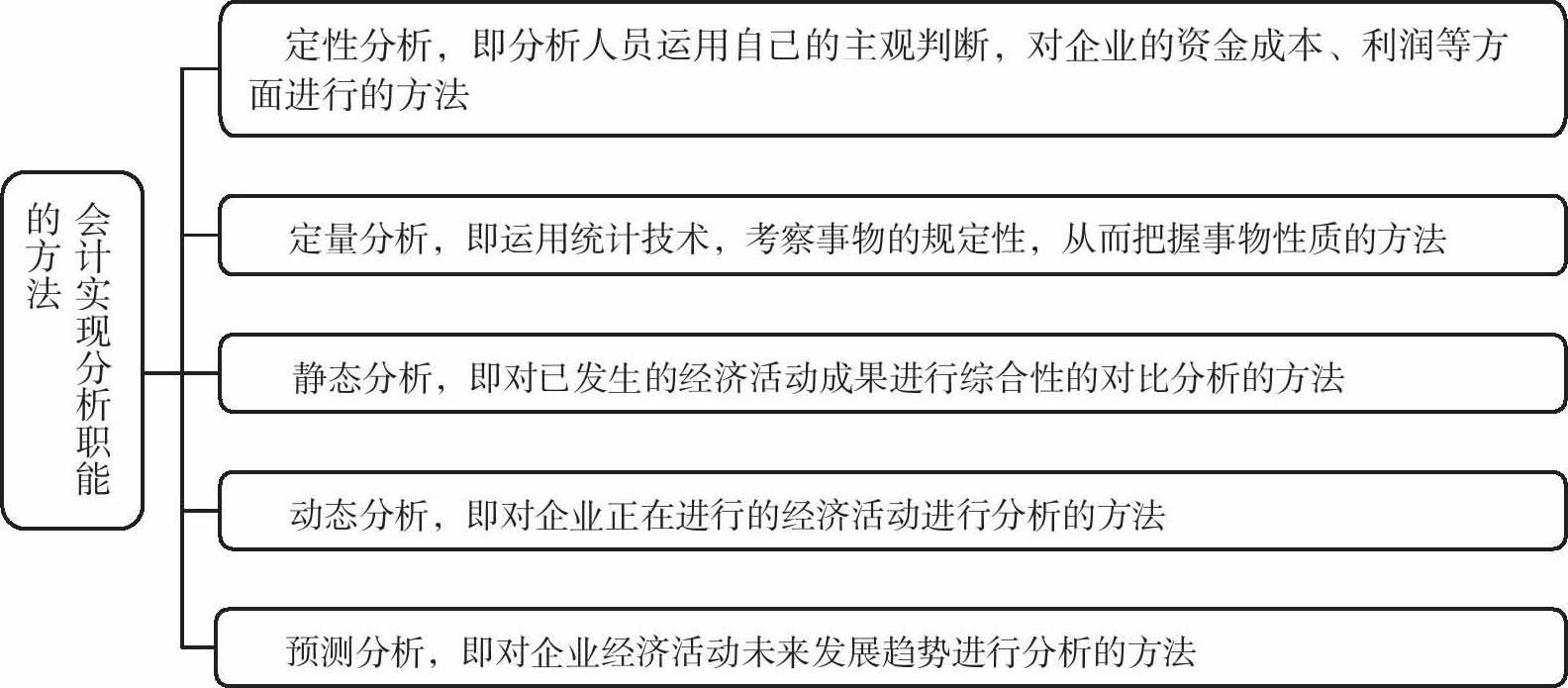

(3)分析职能

核算和反映经济活动并不是会计的最终目的,核算只是会计实现企业管理目标的“原始阶段”。会计实现企业管理需要进行分析,以便为预测与决策提供依据,从这个角度来看,会计核算即是为分析研究工作提供“原料”。会计需要根据核算资料进行分析研究,例如对企业业绩进行评价,总结经验教训,认识企业经济活动发展的趋势等。

图1-8 会计实现分析职能的方法

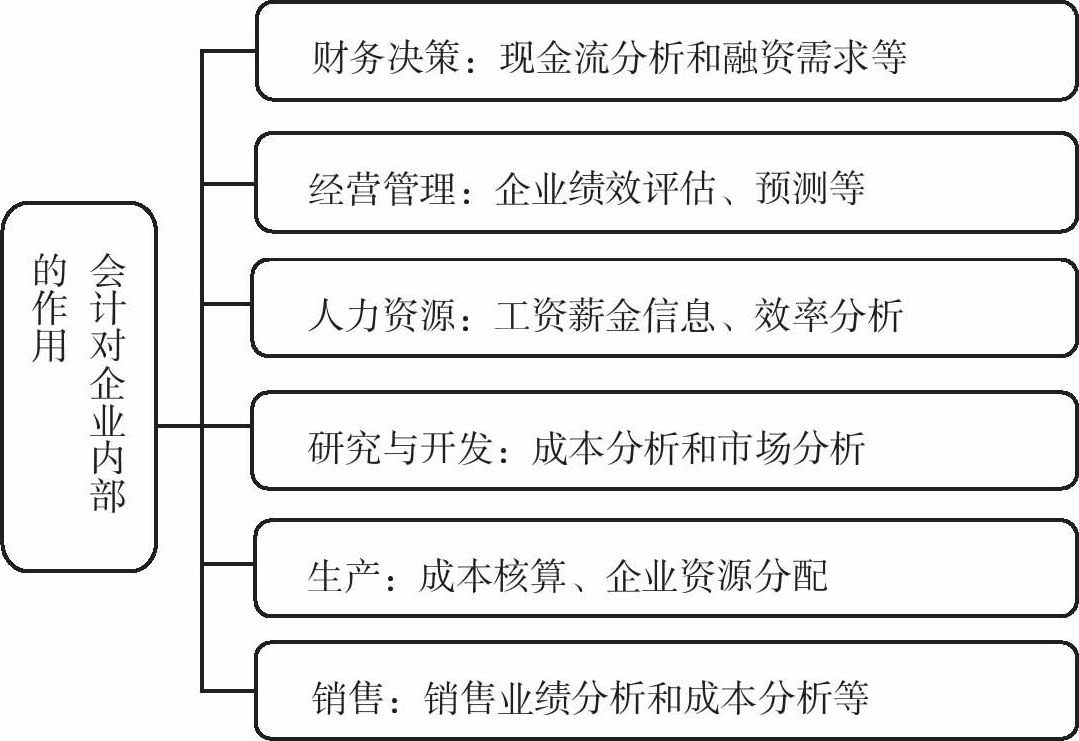

4.会计在企业内部的职能

实际操作中,会计通过其数据处理,对企业内部的作用是系统且全面的,它在企业内部与研究开发、生产、销售、经营管理、财务决策和人力资源等部门都有着非常密切的关系。

图1-9 会计对企业内部的作用

5.会计在企业外部的职能

会计提供的经济信息是企业外部相关人员或部门(例如股东、银行、潜在的投资者)做出投资或信贷决策的根据,也是国家宏观管理部门做出宏观决策的根据,它对企业外部使用者的作用可以用图1-10来概括。

图1-10 会计在企业外部的职能

注意:财务报告包括财务报表。

1.具备必要的专业知识、专业技能和良好的职业道德

《会计基础工作规范》第十四条规定:“会计人员应当具备必要的专业知识和专业技能,熟悉国家有关法律、法规、规章和国家统一会计制度,遵守职业道德。”这是对会计人员最基本的要求。至于怎样考核和确认会计人员的专业知识和业务技能,从目前来说,主要是通过设定会计专业职务和会计专业技术资格考试来进行。

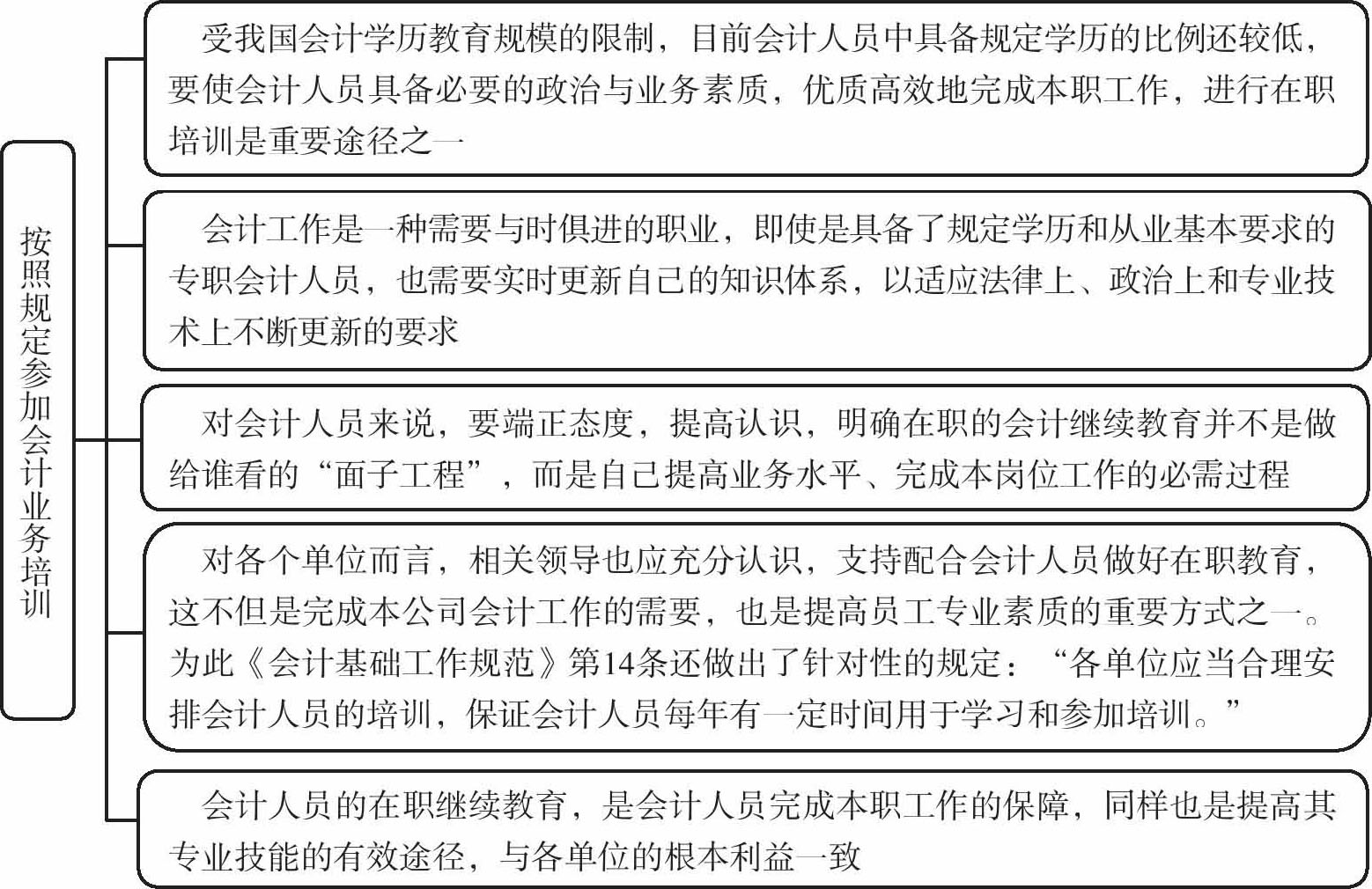

2.按照规定参加会计业务培训

图1-11 按照规定参加会计业务培训

3.其他要求

《会计法》特别提出:担任单位会计机构负责人(会计主管人员)的,应当具备会计师以上专业技术职务资格或者从事会计工作三年以上,即至少有三年的会计工作经历。

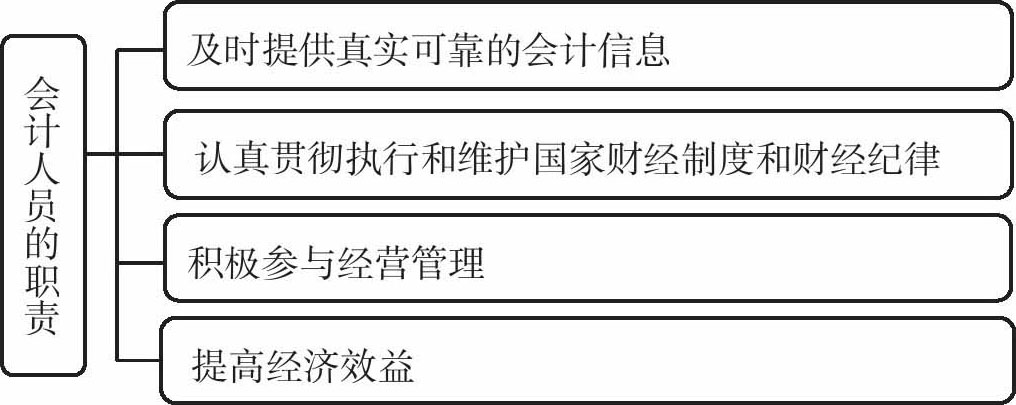

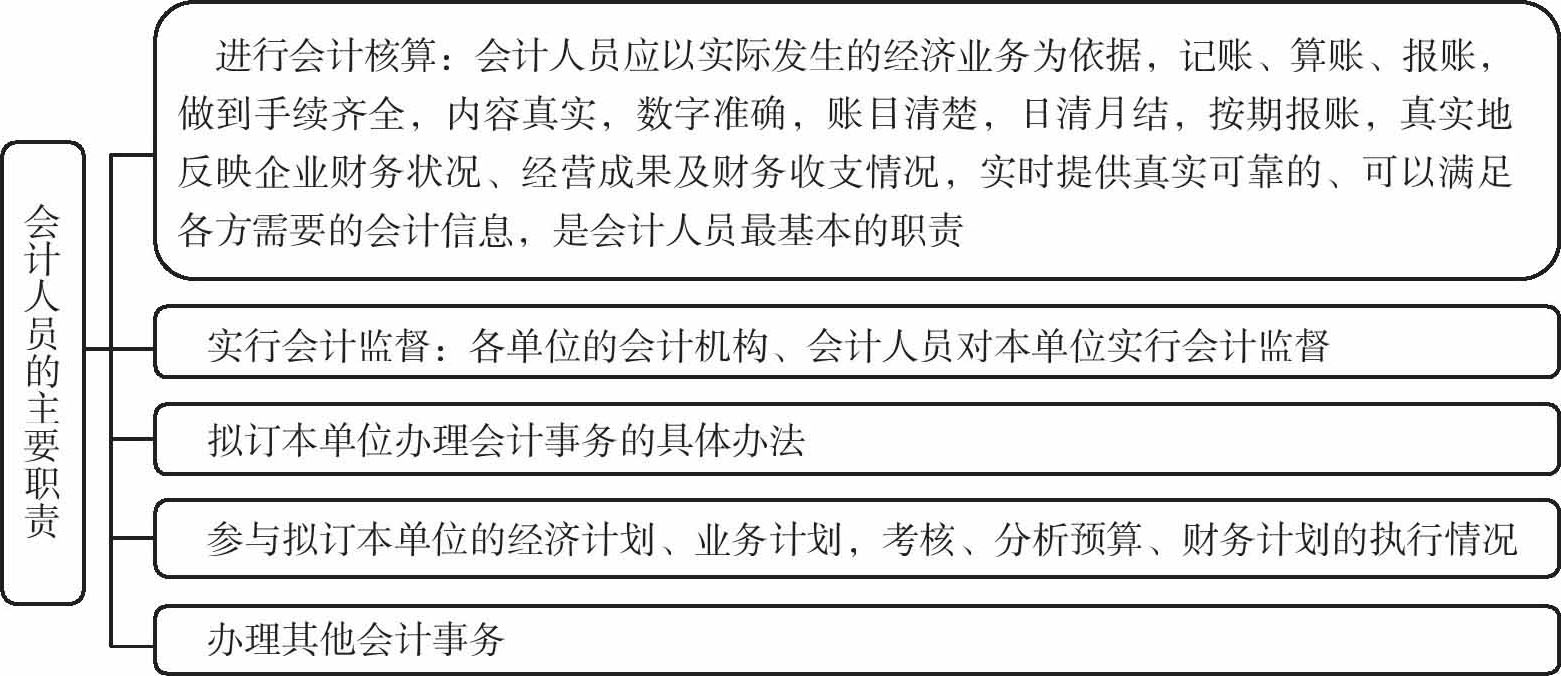

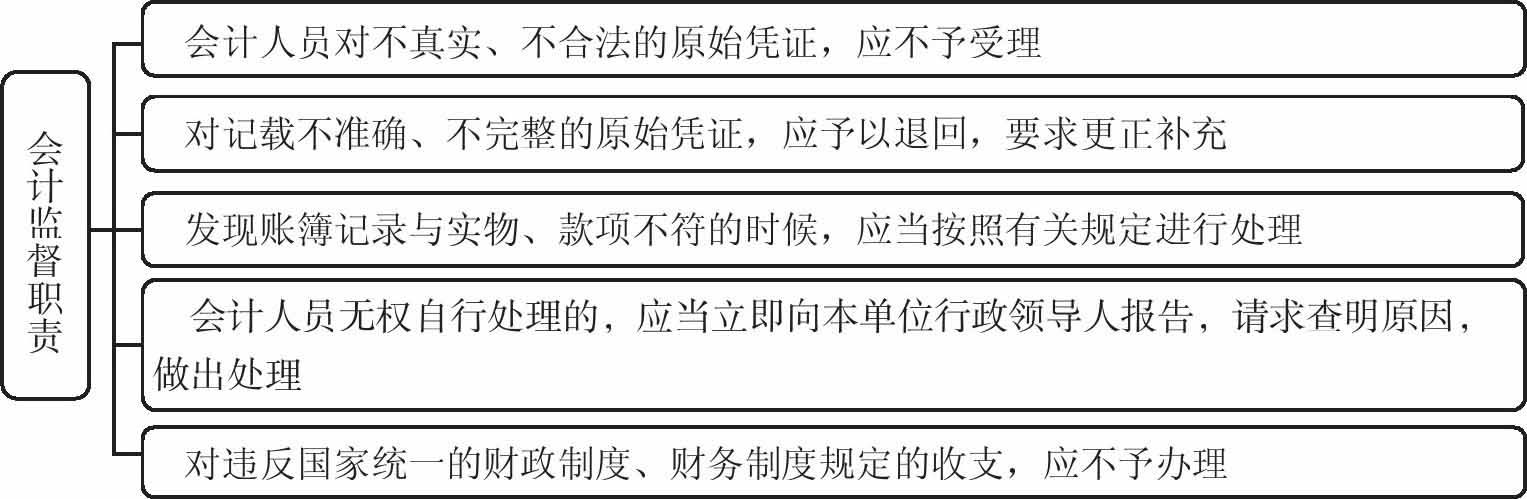

1.会计人员的职责

图1-12 会计人员的职责

图1-13 会计人员的主要职责

图1-14 会计监督职责

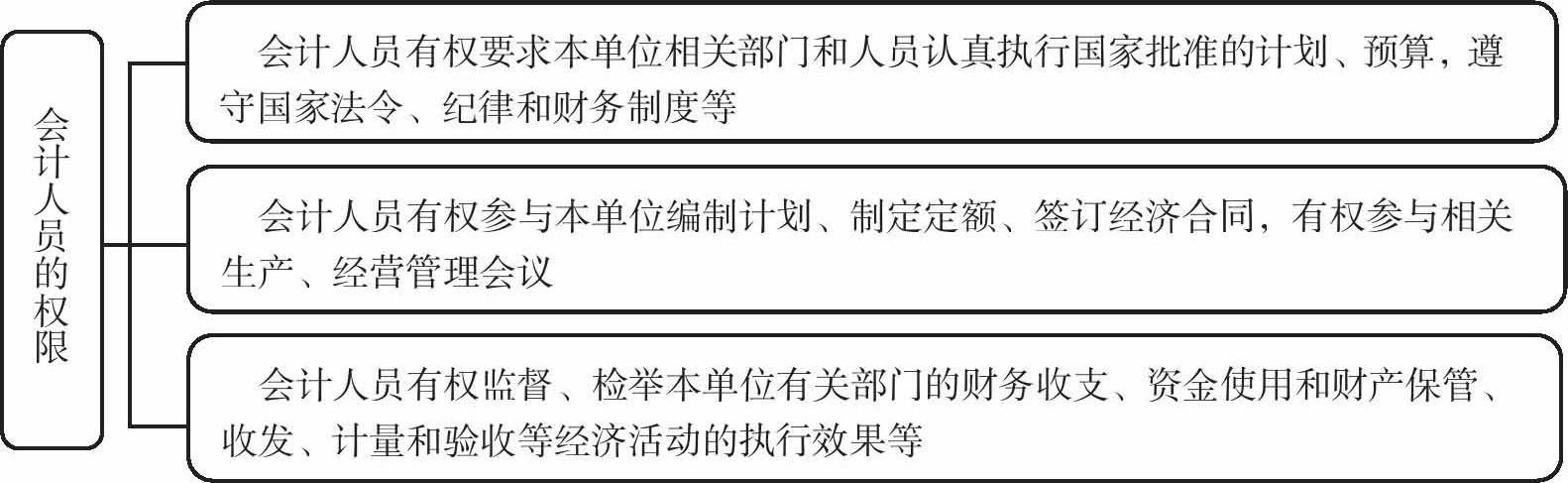

2.会计人员的权限

图1-15 会计人员的权限

1.会计人员的会计法律责任

《会计法》第4条规定,单位负责人对本单位的会计工作及会计资料的真实性、完整性负责。虽然《会计法》明确了单位负责人是本单位会计行为的责任主体,但不意味着削弱了会计人员在会计行为中的法律责任,而是增大并明确界定了会计人员在会计行为中的法律责任。

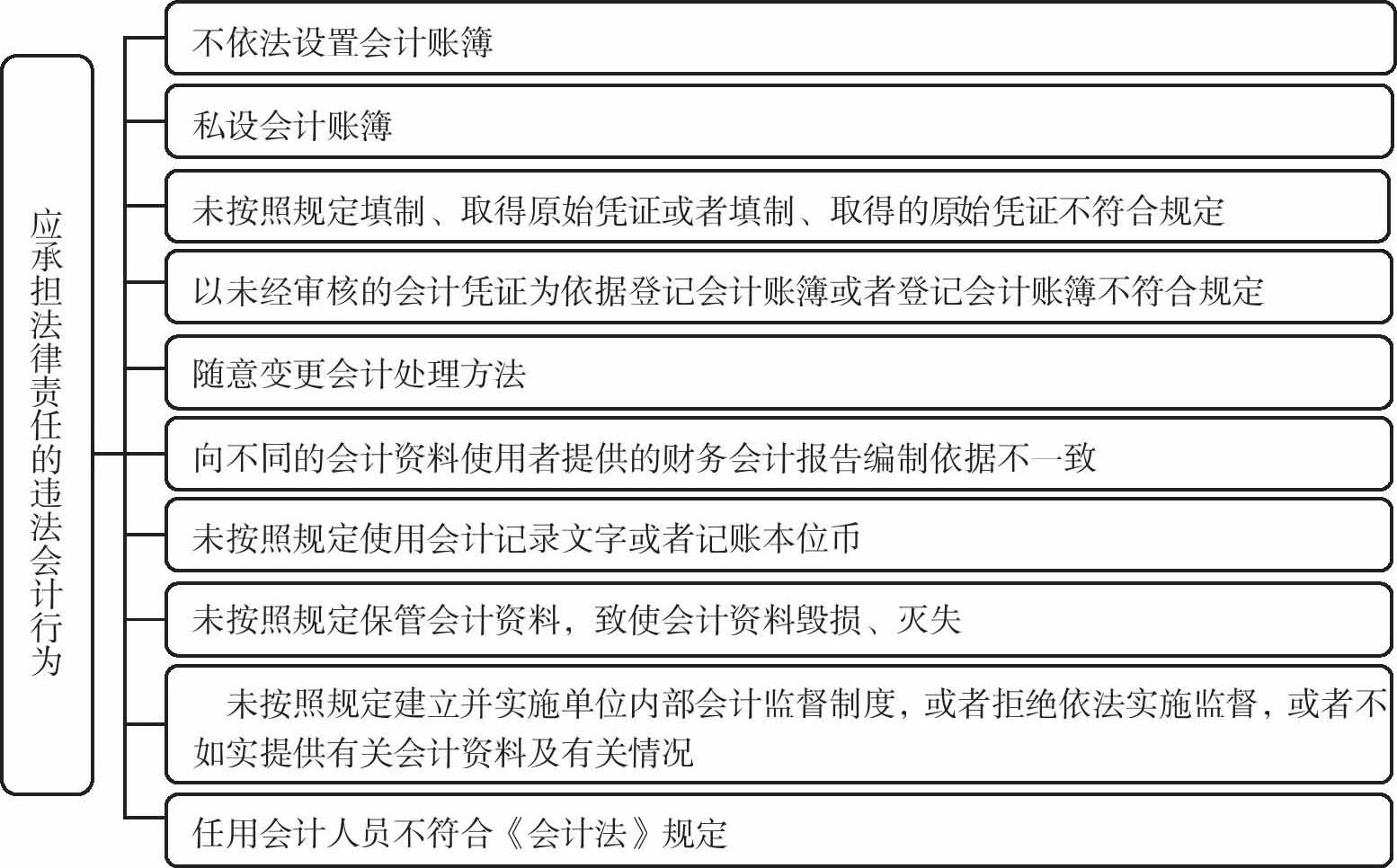

(1)应承担法律责任的违法会计行为

图1-16 应承担法律责任的违法会计行为

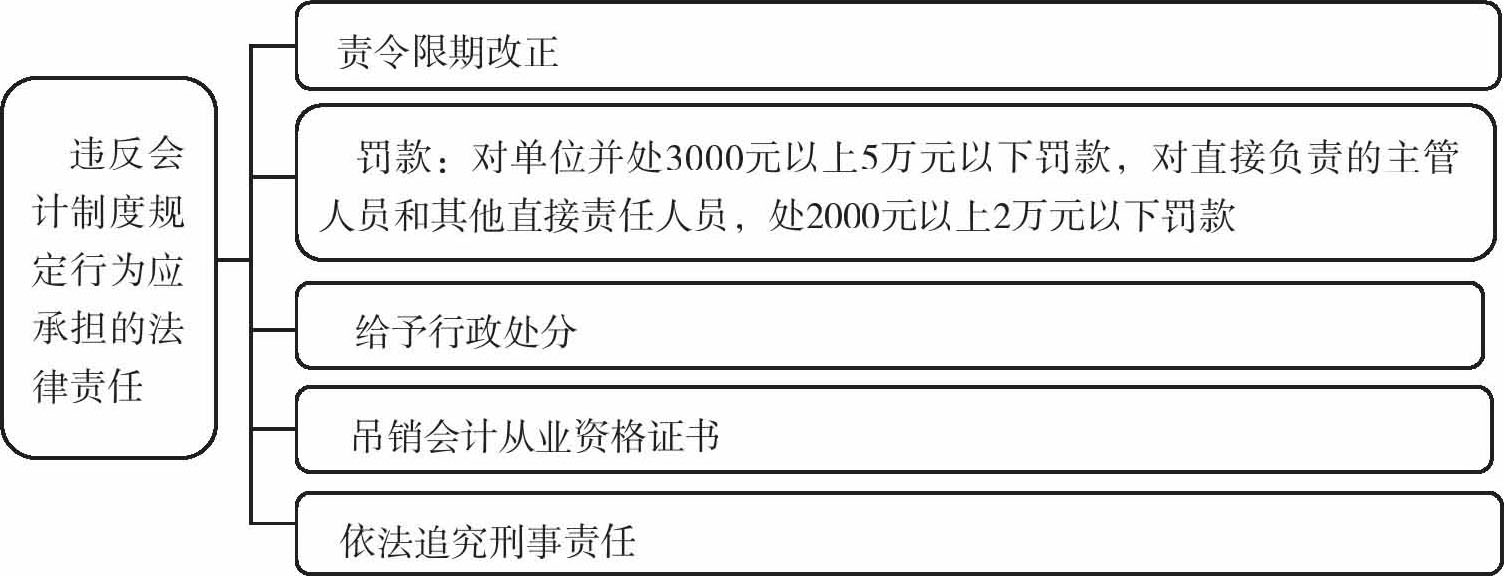

(2)违反会计制度规定行为应承担的法律责任

图1-17 违反会计制度规定行为应承担的法律责任

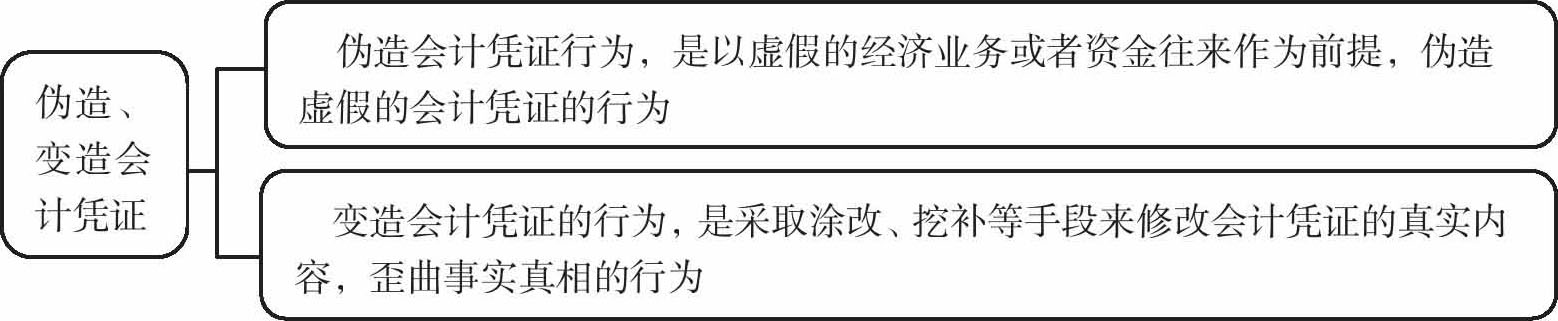

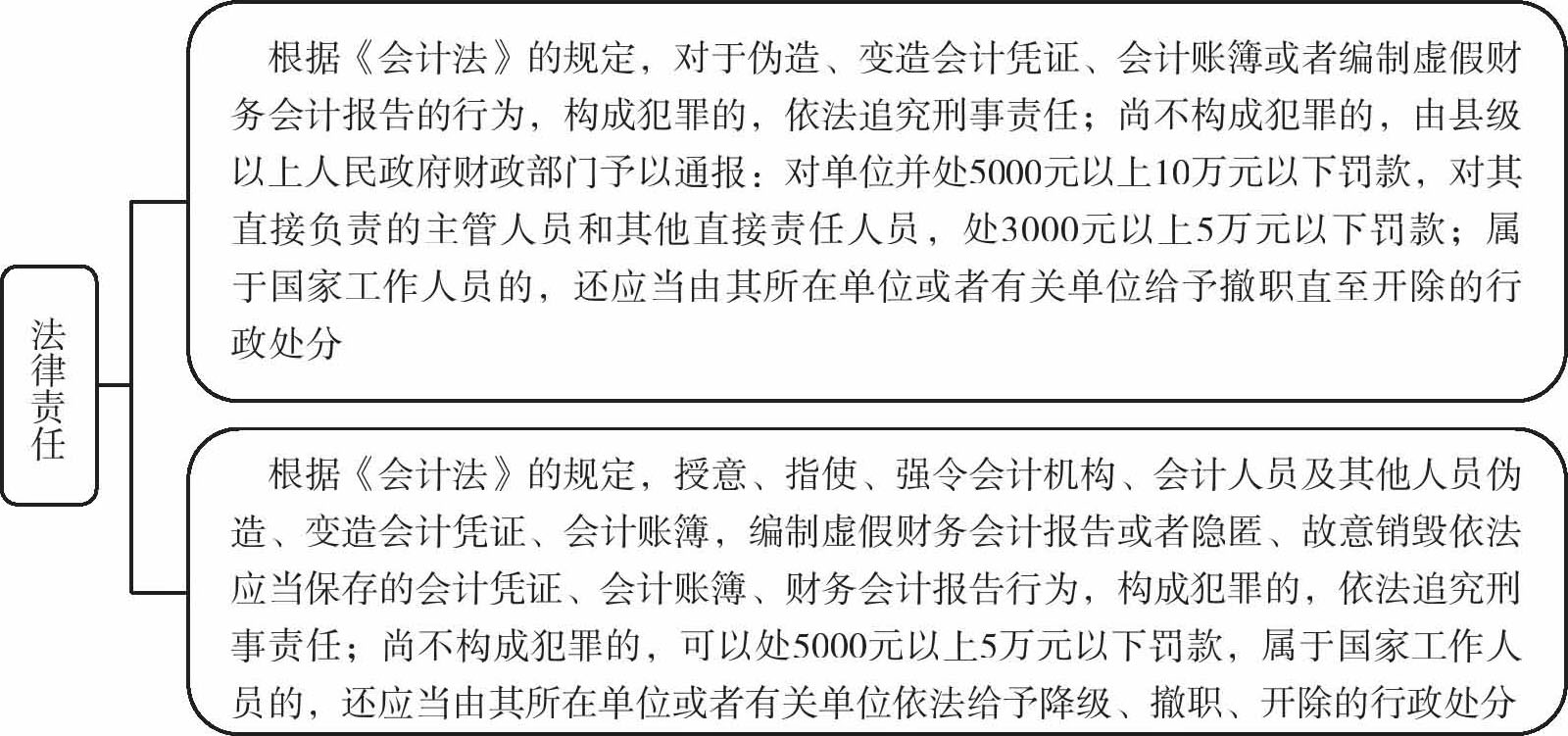

(3)伪造、变造会计凭证、会计账簿,编制虚假财务会计报告的法律责任

图1-18 伪造、变造会计凭证的含义

图1-19 法律责任

2.会计人员的其他法律责任

会计人员需要遵守的法律法规,除了《会计法》涉及的条款外,还有《民法通则》《审计法》《税收征收管理法》和《发票管理办法》等,这些法律对会计人员同样具有约束作用。

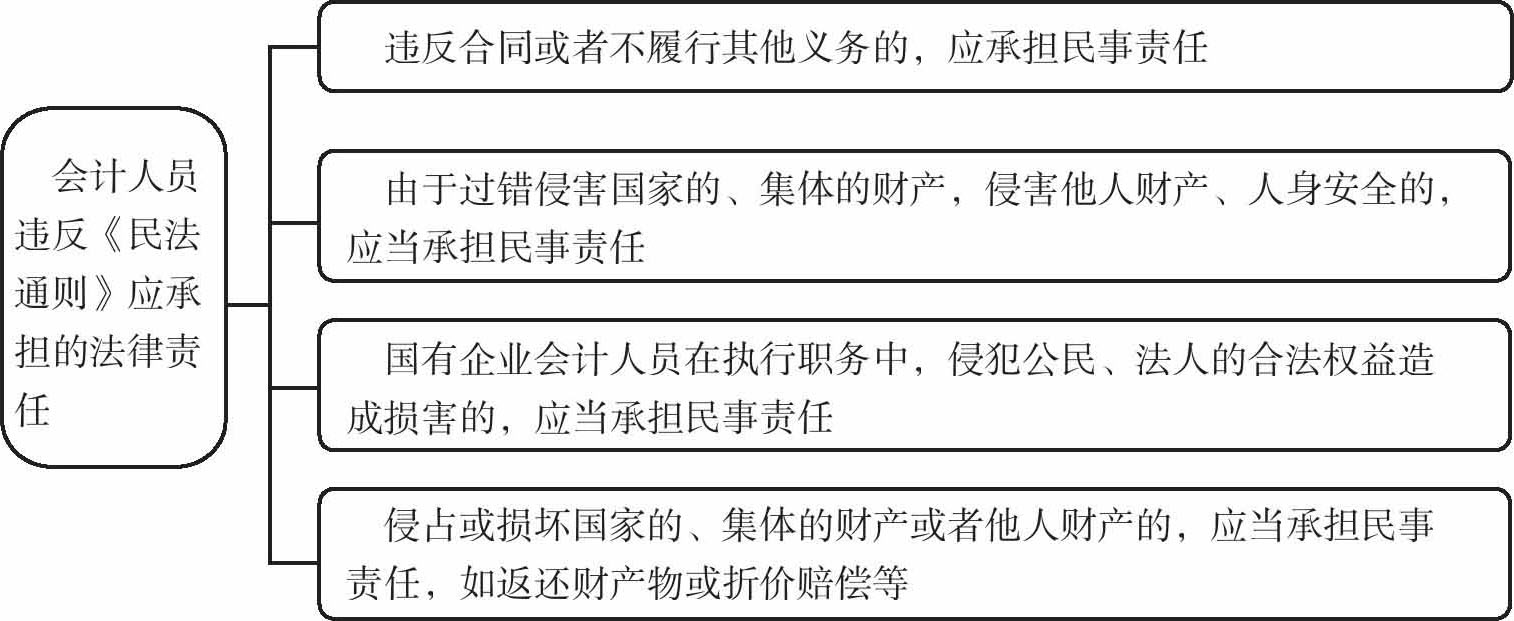

(1)会计人员违反《民法通则》应承担的法律责任

会计人员的行为虽然是一项专业行为,但它首先是一种基本的民事行为,因此会计人员的行为同样受到《民法通则》的规范,与会计人员相关的民法责任主要有下列几方面。

图1-20 会计人员违反《民法通则》应承担的法律责任

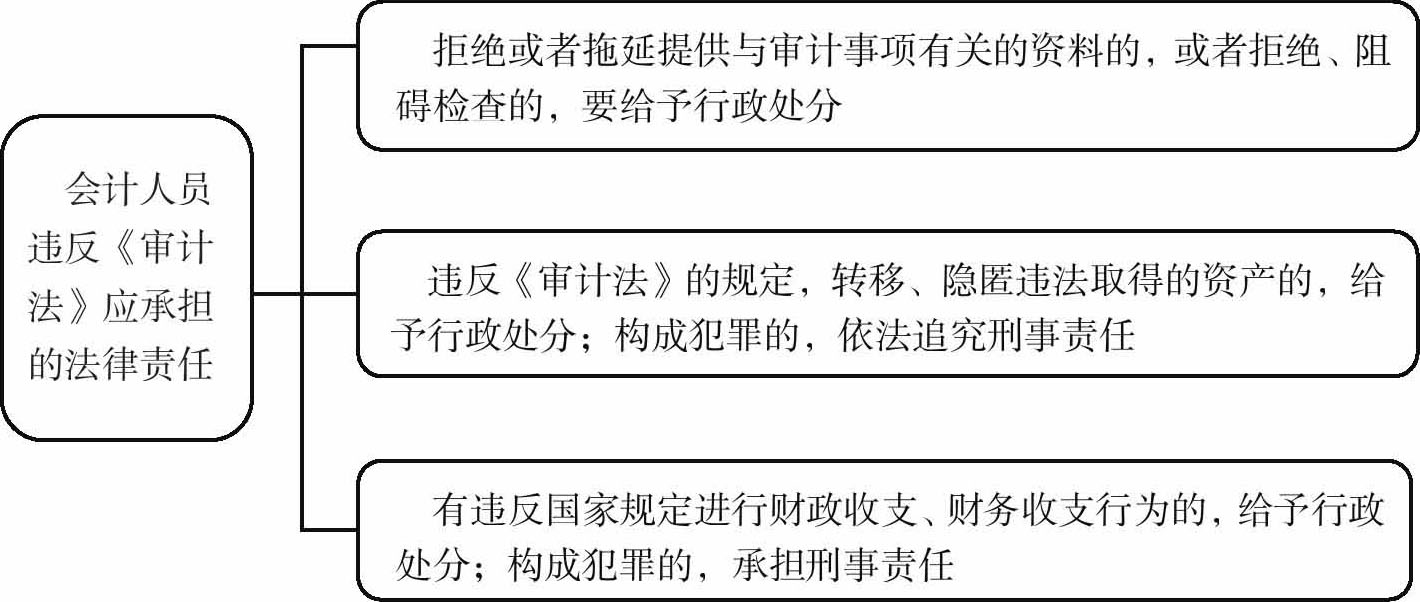

(2)会计人员违反《审计法》应承担的法律责任

会计人员的会计工作需要接受企业内部、国家相关监督机构的监督与检查,对于不配合检查的行为,《审计法》做出了明确规定。

图1-21 会计人员违反《审计法》应承担的法律责任

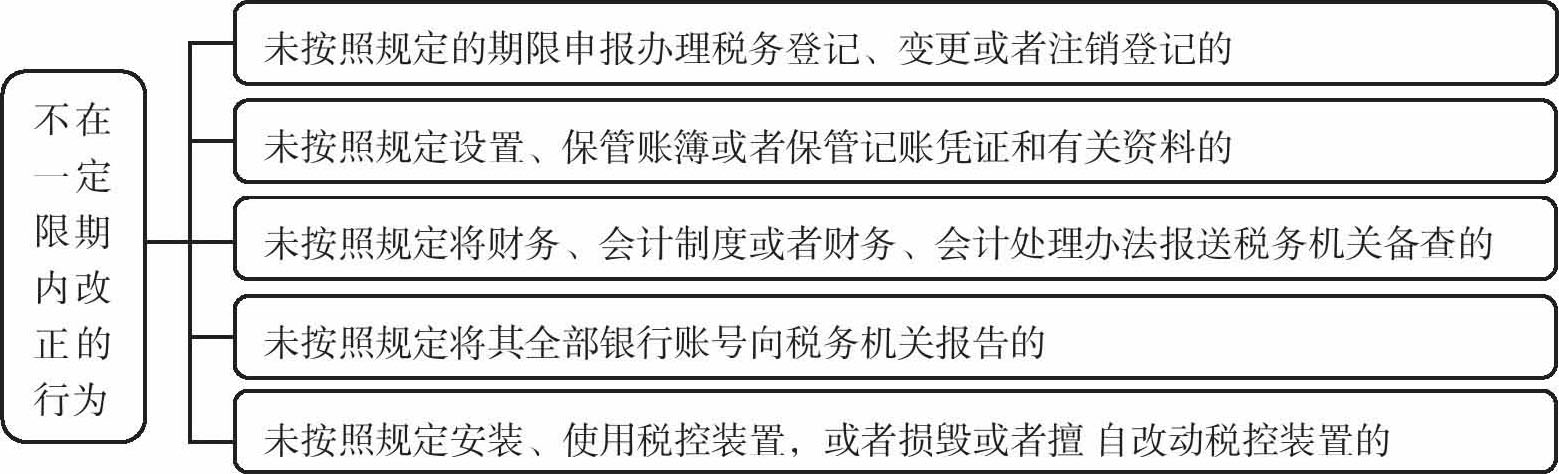

(3)会计人员违反《税收征收管理法》的法律责任

会计人员的重要责任之一就是定期进行纳税申报,确保国家税收的及时、足额入库。针对不同程度的违反国家税收法律的行为,《税收征收管理法》分别做出如下规定。

①有下列行为之一又不在一定限期内改正的,可以处2000元以下的罚款;情节严重的,承担行政责任,并处2000元以上1万元以下的罚款。

图1-22 不在一定限期内改正的行为

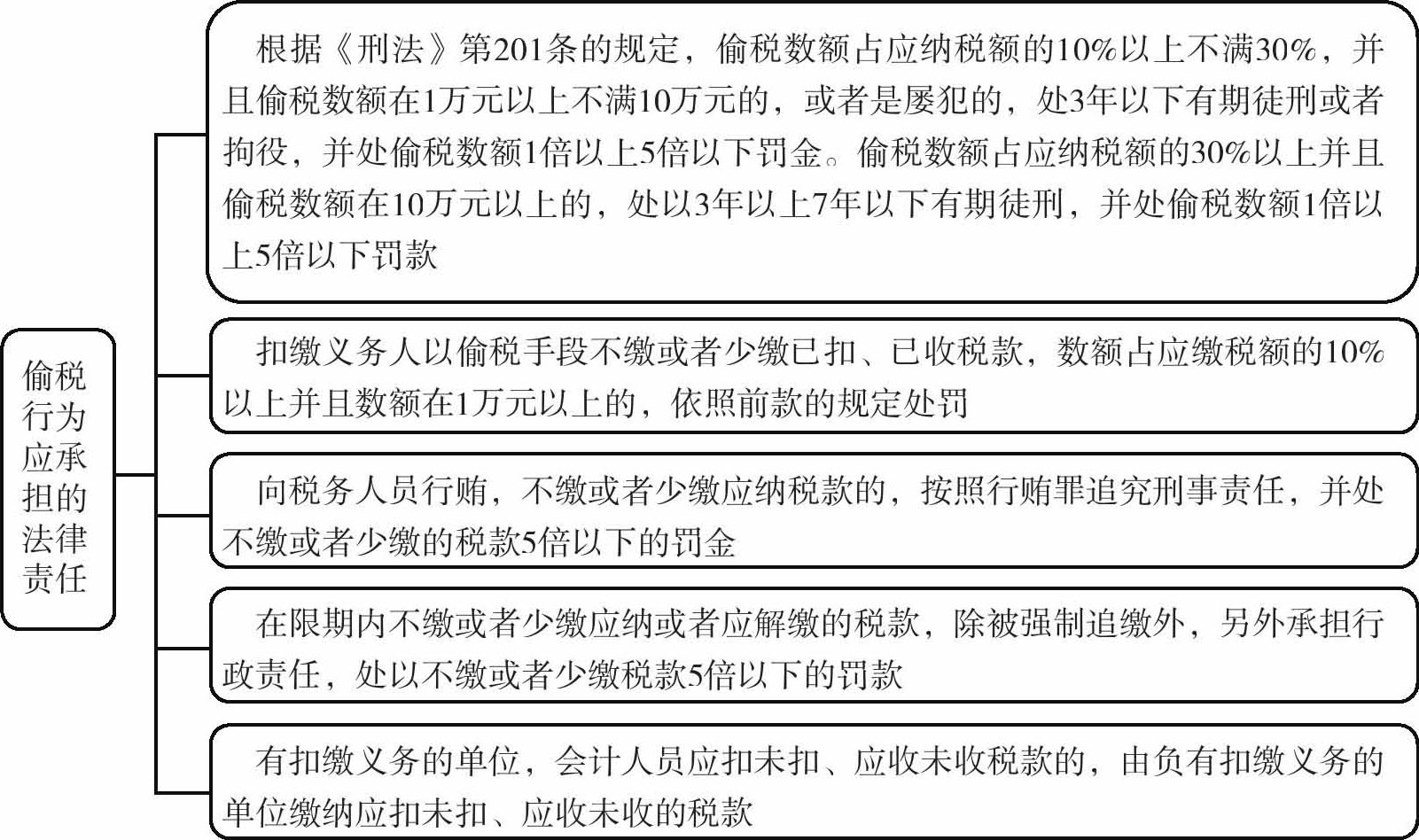

②纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,构成偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款,构成犯罪的,依法承担刑事责任。

图1-23 偷税行为应承担的法律责任

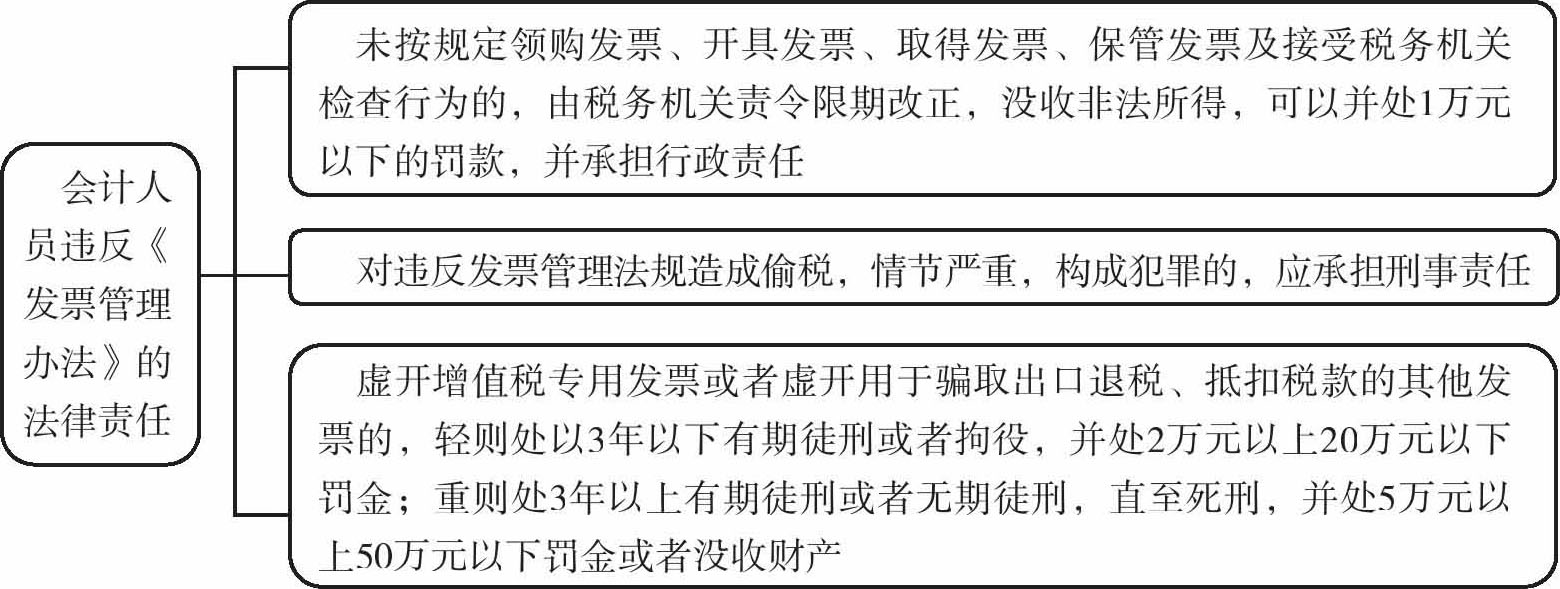

(4)会计人员违反《发票管理办法》应承担的法律责任

发票作为基本的会计凭证,是会计人员记账的基础,因此会计人员在向外开具发票和处理本单位业务取得发票时,均需要遵守《发票管理办法》。

图1-24 会计人员违反《发票管理办法》的法律责任

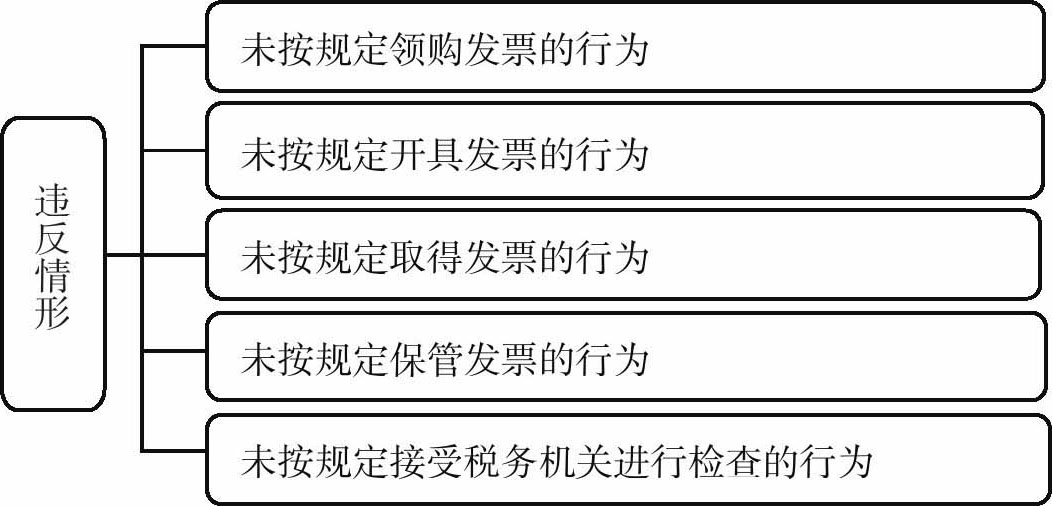

图1-25 违反情形

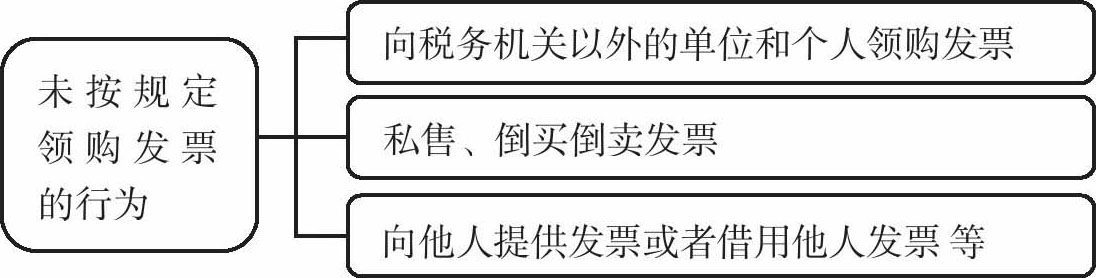

图1-26 未按规定领购发票的行为

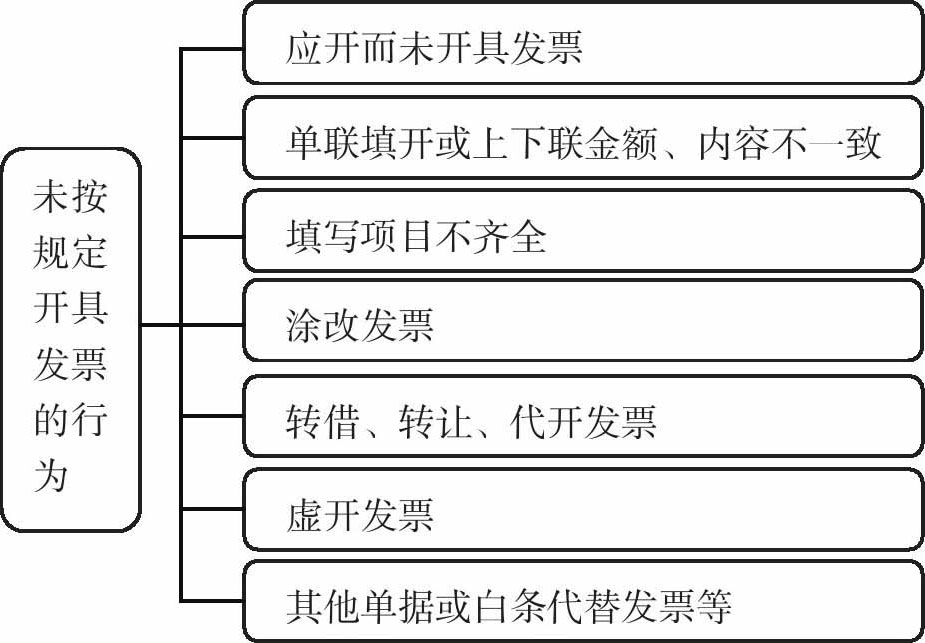

图1-27 未按规定开具发票的行为

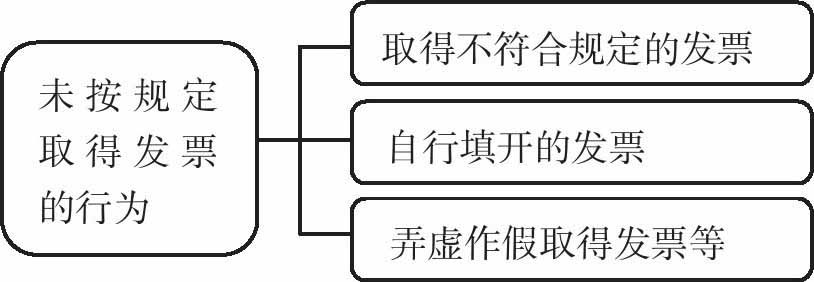

图1-28 未按规定取得发票的行为

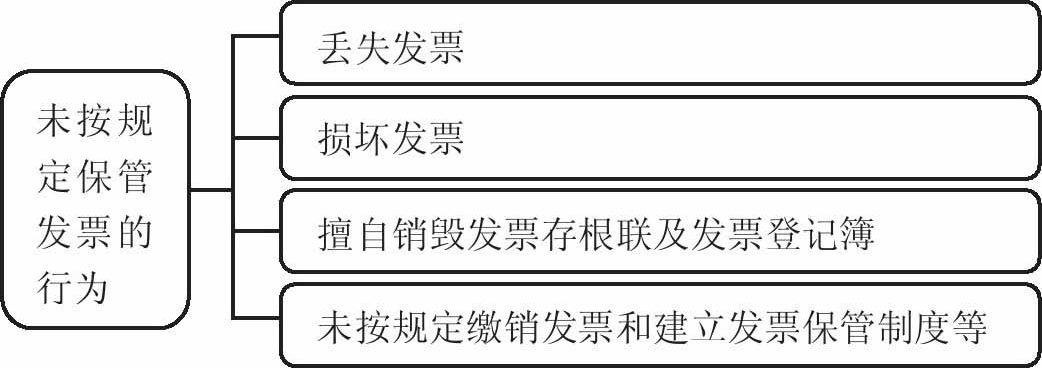

图1-29 未按规定保管发票的行为

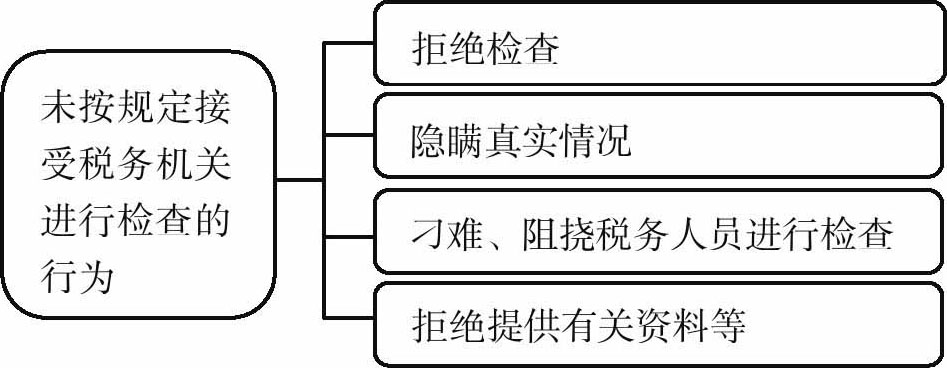

图1-30 未按规定接受税务机关进行检查的行为

(5)会计人员违反有关金融法规的法律责任

会计工作其实就是对企业“钱”的处理,因此,国家的金融法律法规同样对会计人员具有约束力。

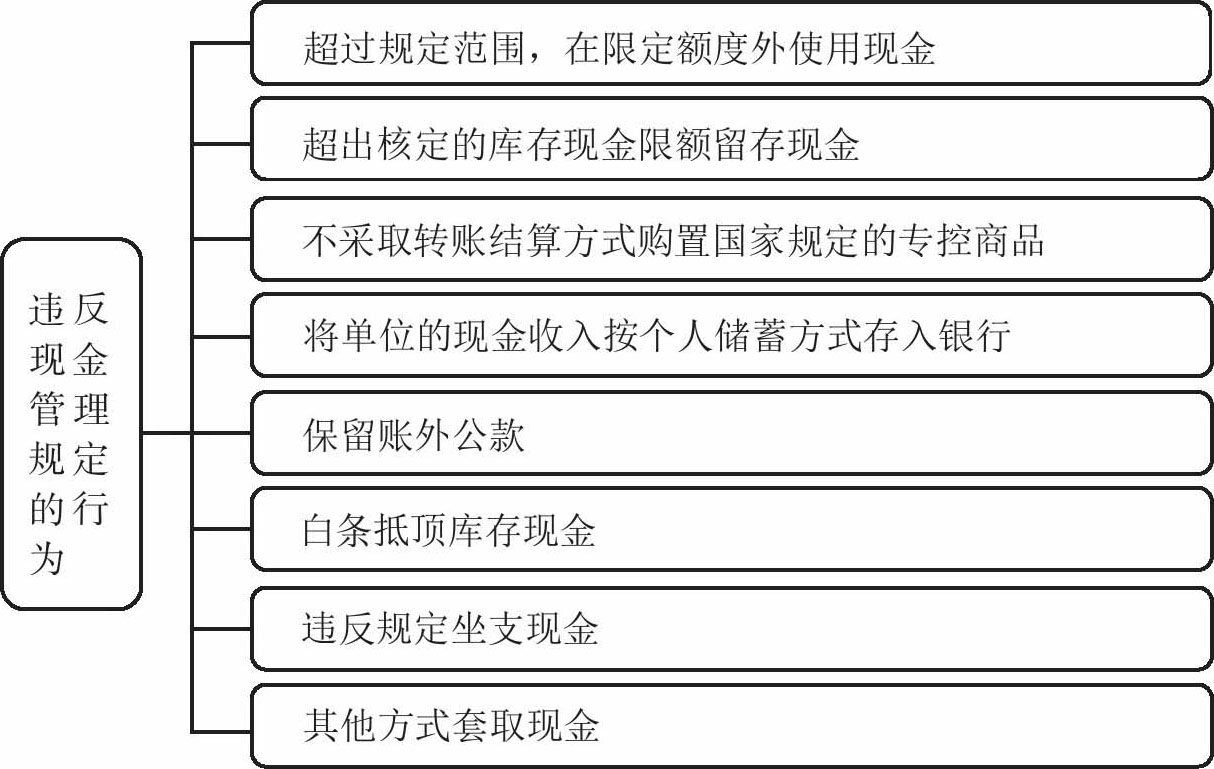

①下列违反现金管理规定的行为,将承担行政责任。

图1-31 违反现金管理规定的行为

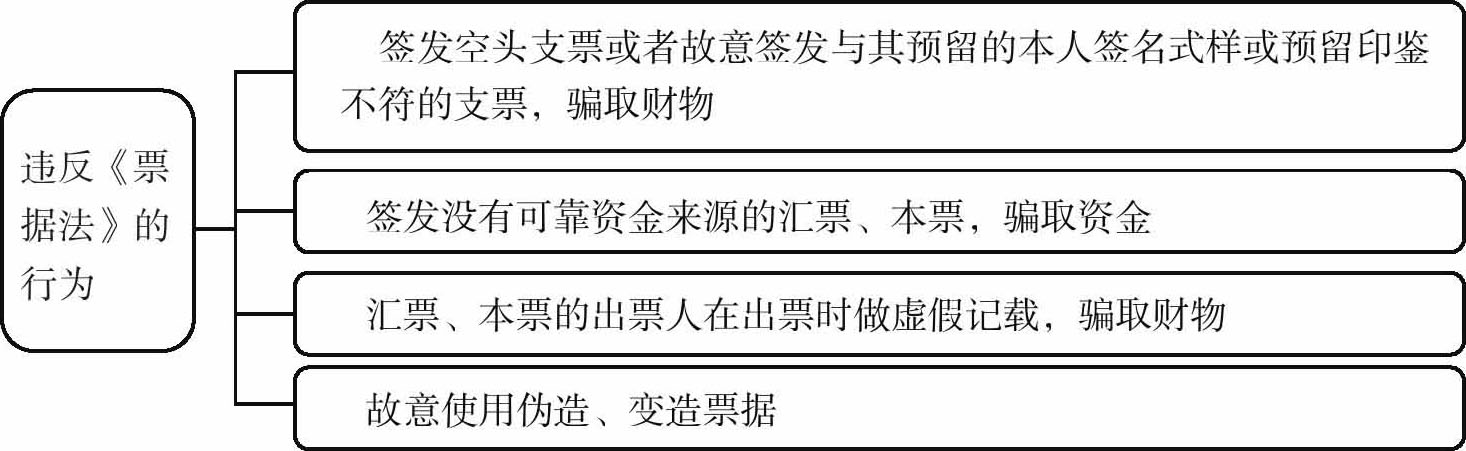

②下列违反《票据法》的行为,情节轻微的承担行政责任,构成犯罪的承担刑事责任。

图1-32 违反《票据法》的行为

③下列违反银行结算制度的行为,应承担行政责任。

图1-33 违反银行结算制度的行为

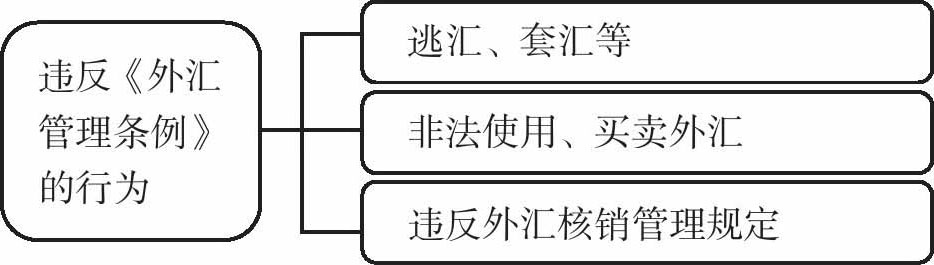

④下列违反《外汇管理条例》的行为,轻则承担行政责任,重则承担法律责任。

图1-34 违反《外汇管理条例》的行为

⑤下列违反《保险法》的行为,应承担刑事责任。根据《刑法》的规定,对下列违反《保险法》的行为,对其直接负责的主管人员和其他直接人员,处5年以下有期徒刑或者拘役;数额巨大或者有其他严重情节的,处5年以上10年以下有期徒刑;数额特别巨大或者有其他特别严重情节的,处10年以上有期徒刑。

图1-35 违反《保险法》的行为

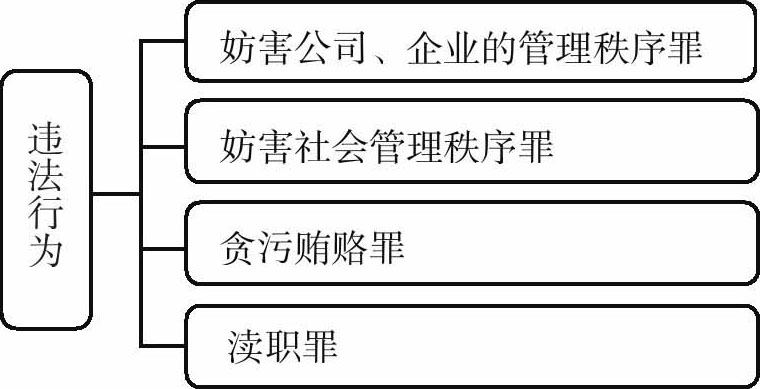

(6)会计人员触犯有关《刑法》的法律责任

图1-36 违反《刑法》的行为

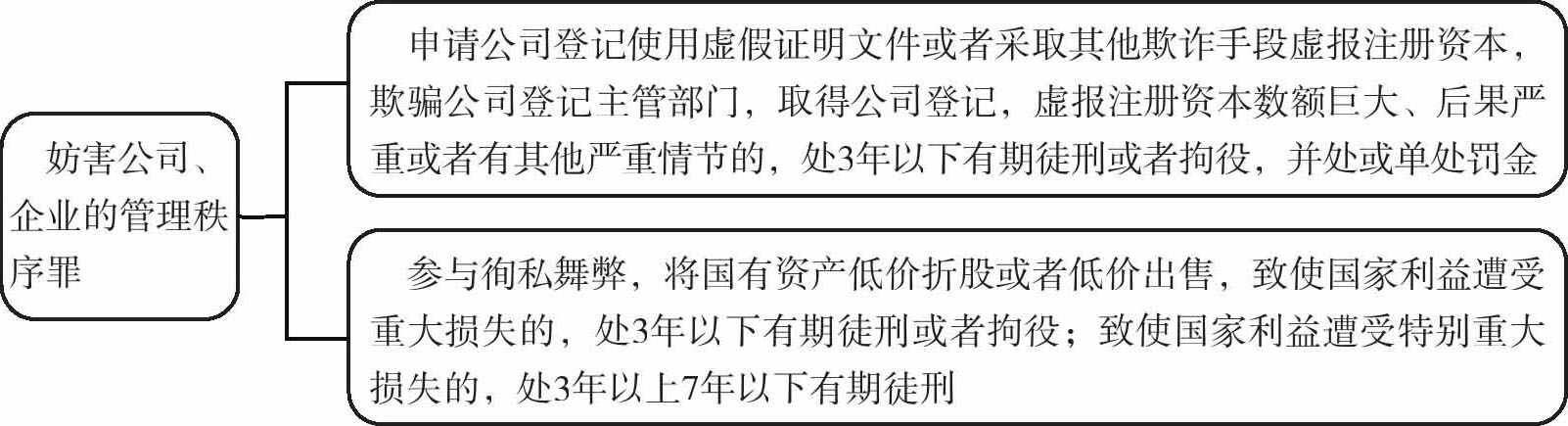

①妨害公司、企业的管理秩序罪。

图1-37 妨害公司、企业的管理秩序罪

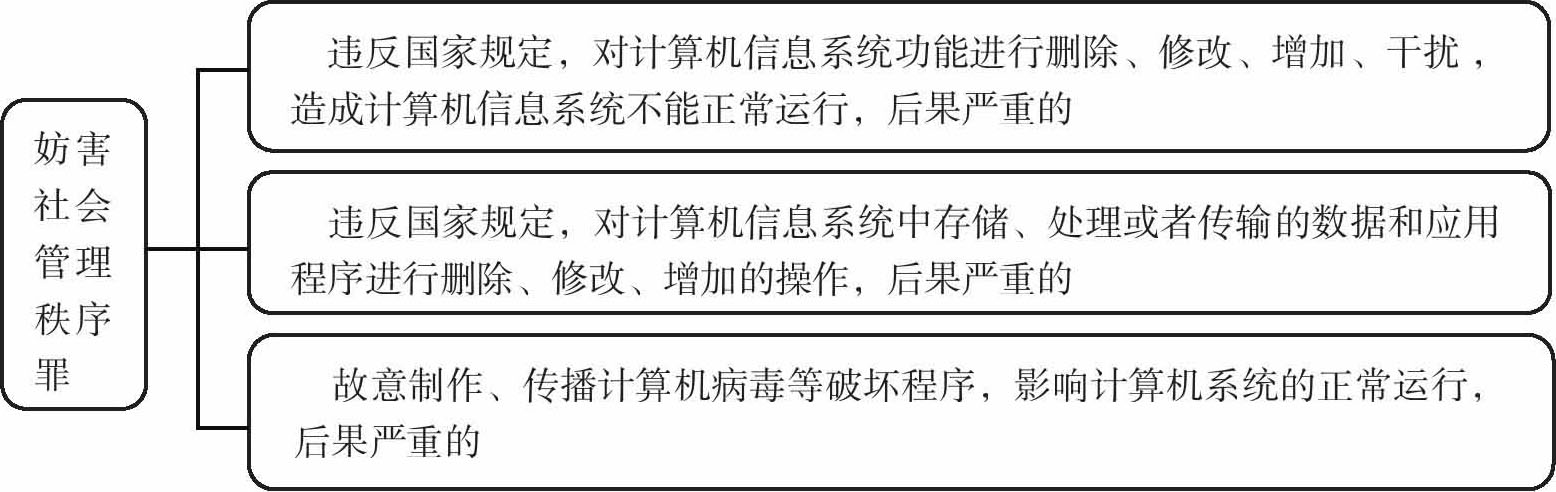

②妨害社会管理秩序罪。有下列行为之一的,处5年以下有期徒刑或者拘役;后果特别严重的,处5年以上有期徒刑。

图1-38 妨害社会管理秩序罪

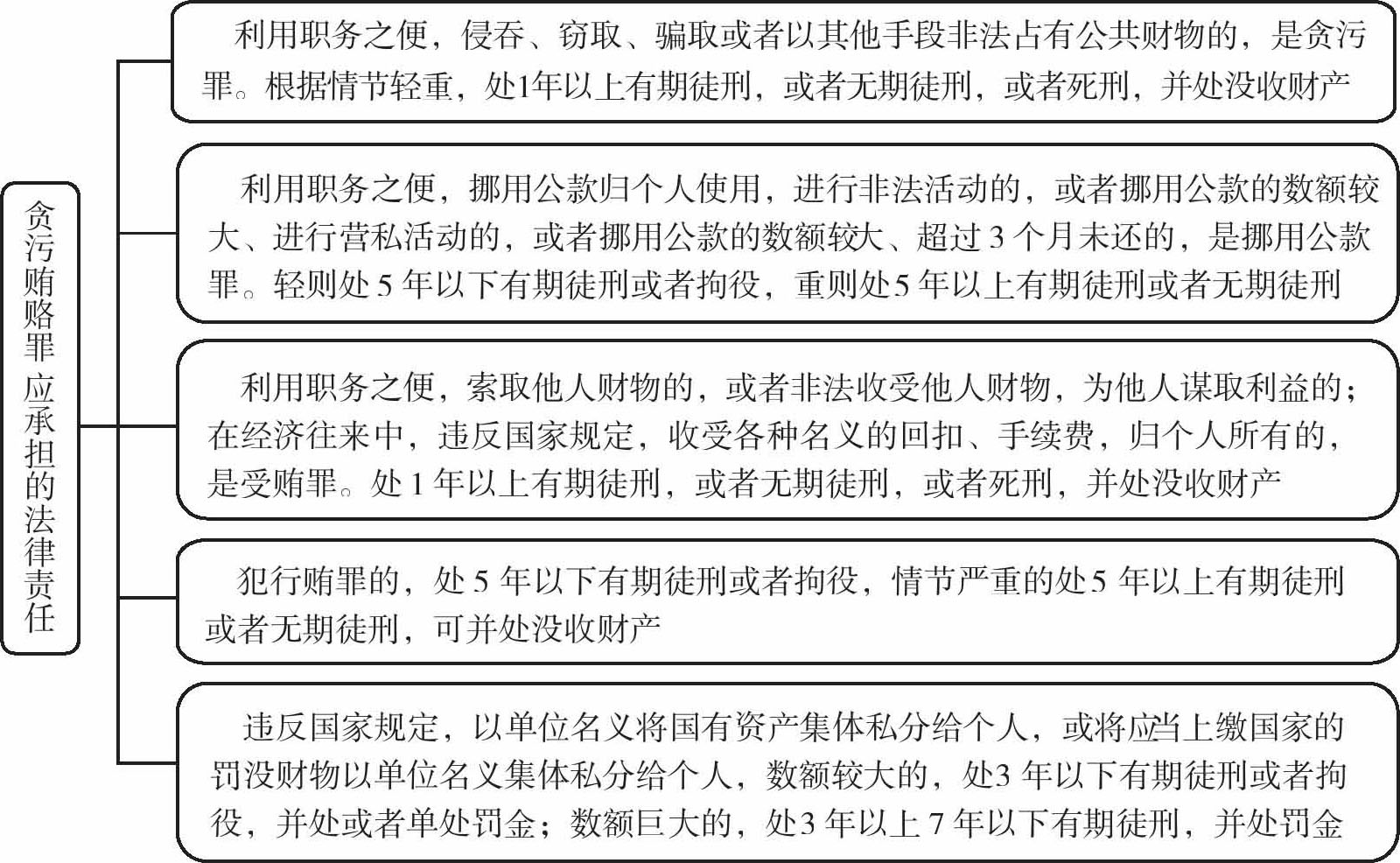

③贪污贿赂罪。

图1-39 贪污贿赂罪应承担的法律责任

④渎职罪。在签订、履行合同过程中,因严重不负责任被诈骗,致使国家利益遭受重大损失的,处3年以下有期徒刑或者拘役;致使国家利益遭受特别重大损失的,处3年以上7年以下有期徒刑。

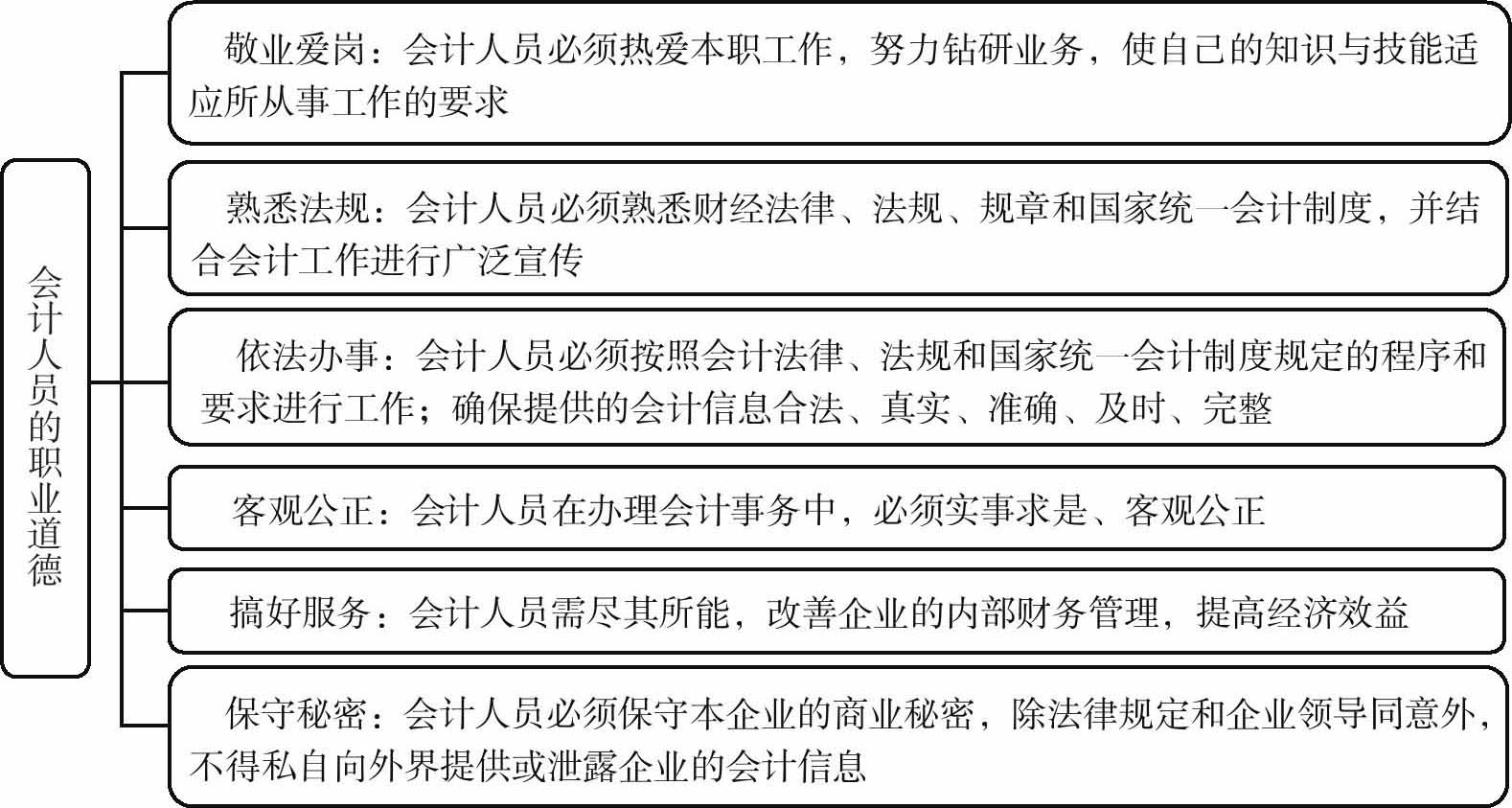

图1-40 会计人员的职业道德