下载掌阅APP,畅读海量书库

立即打开

记账凭证是企业内部会计人员根据审核后的原始凭证对经济业务事项按照其性质进行归类、整理和汇总,并按照会计准则及记账规则确定会计分录后编制形成的凭证,是直接登记账簿的依据。

原始凭证上记载的是经济信息,记账凭证记载的是会计信息,从原始凭证到记账凭证是经济信息转换成会计信息的过程,这个过程标志着会计信息进入会计系统,是一种质的飞跃。

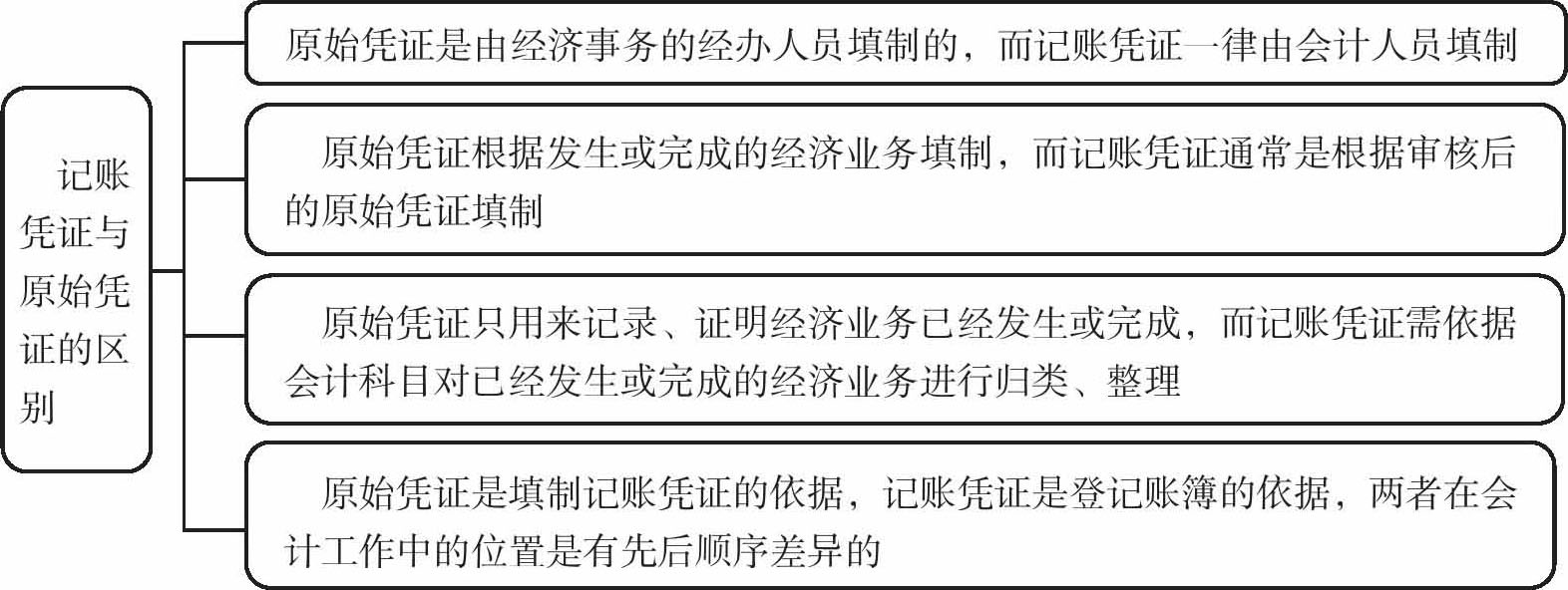

1.记账凭证与原始凭证的区别

图3-21 记账凭证与原始凭证的区别

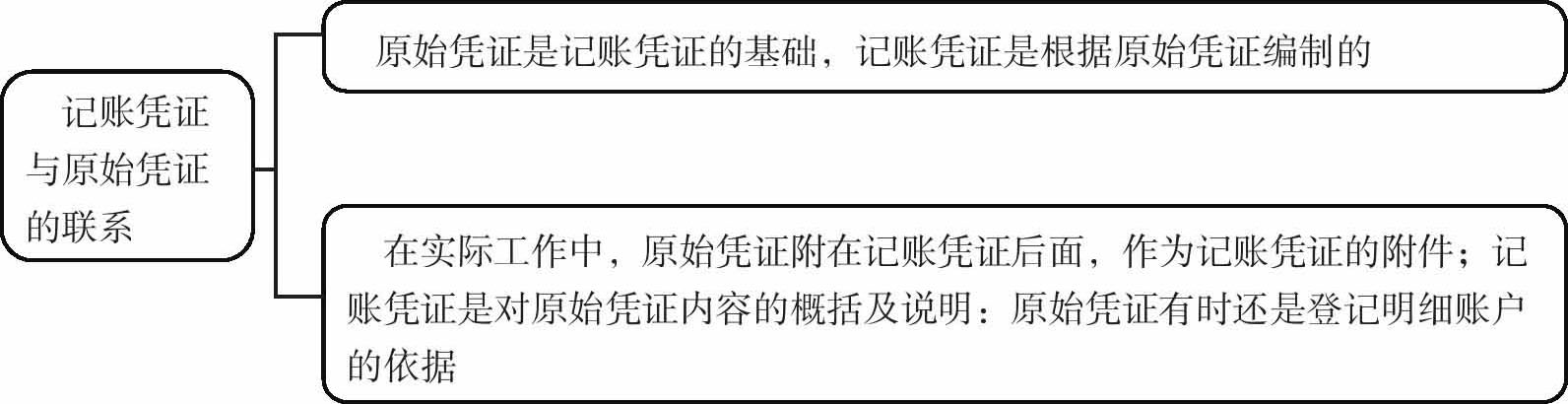

2.记账凭证与原始凭证的联系

图3-22 记账凭证与原始凭证的联系

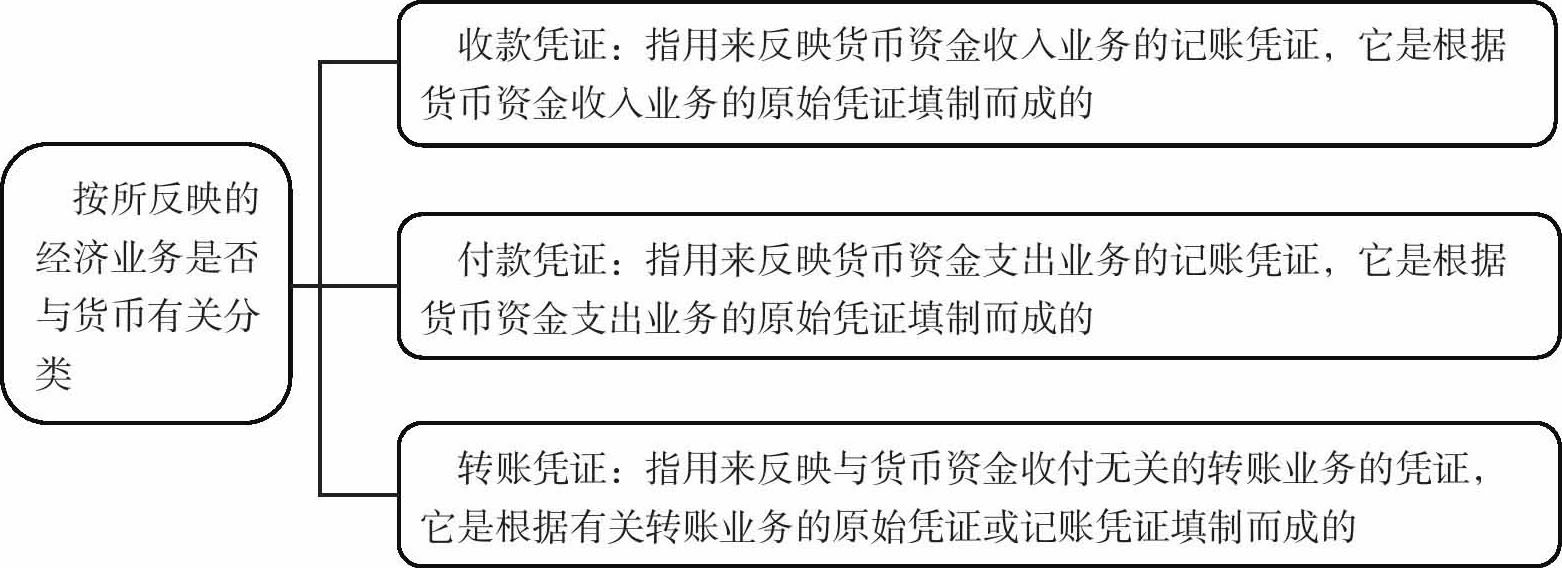

图3-23 按所反映的经济业务是否与货币有关分类

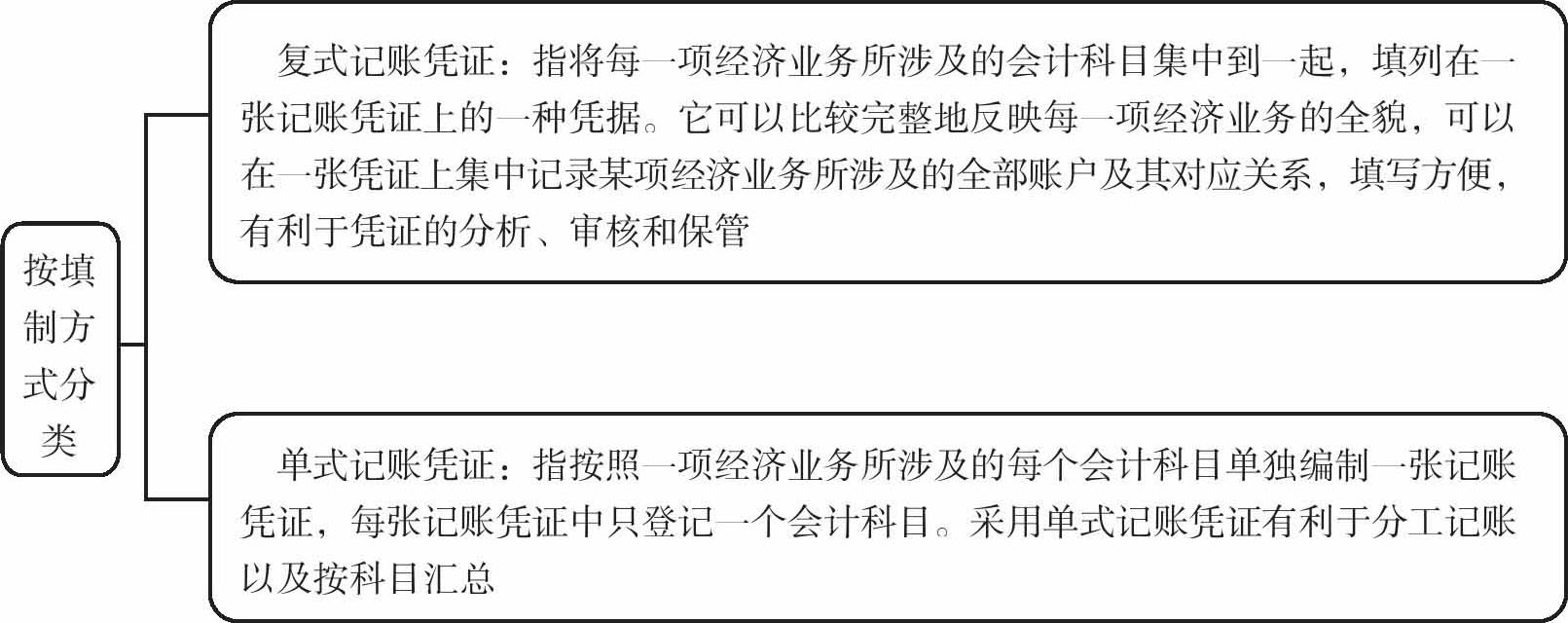

图3-24 按填制方式分类

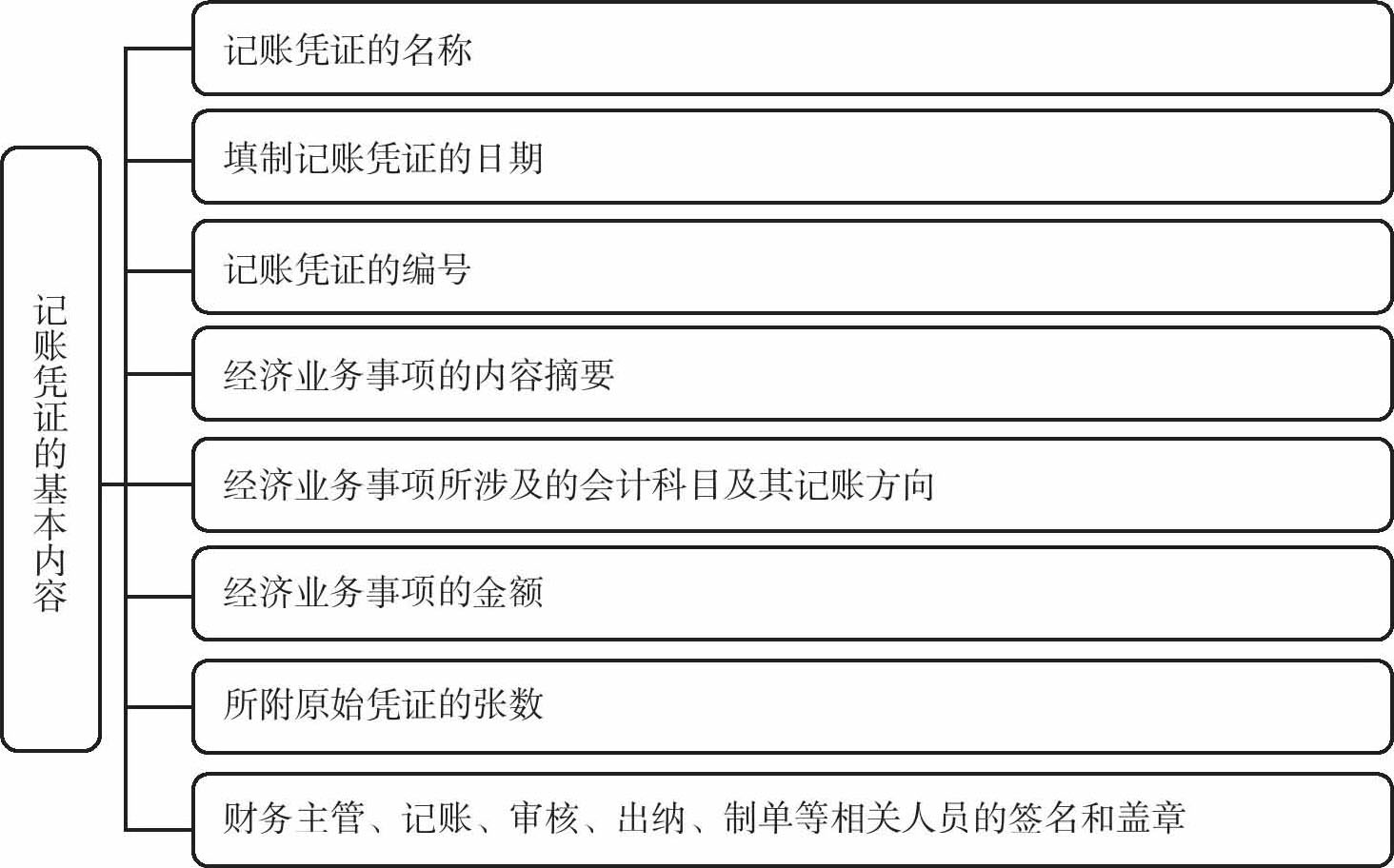

记账凭证的基本内容如图3-25所示。

图3-25 记账凭证的基本内容

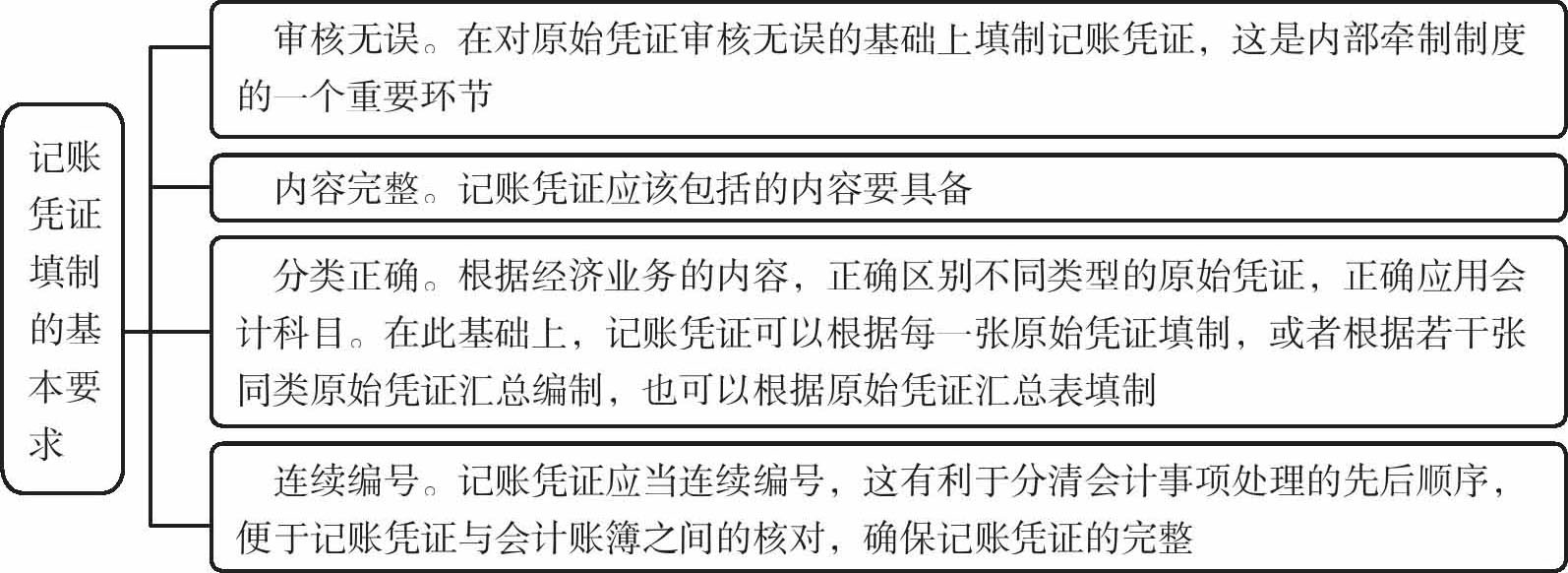

1.基本要求

图3-26 记账凭证填制的基本要求

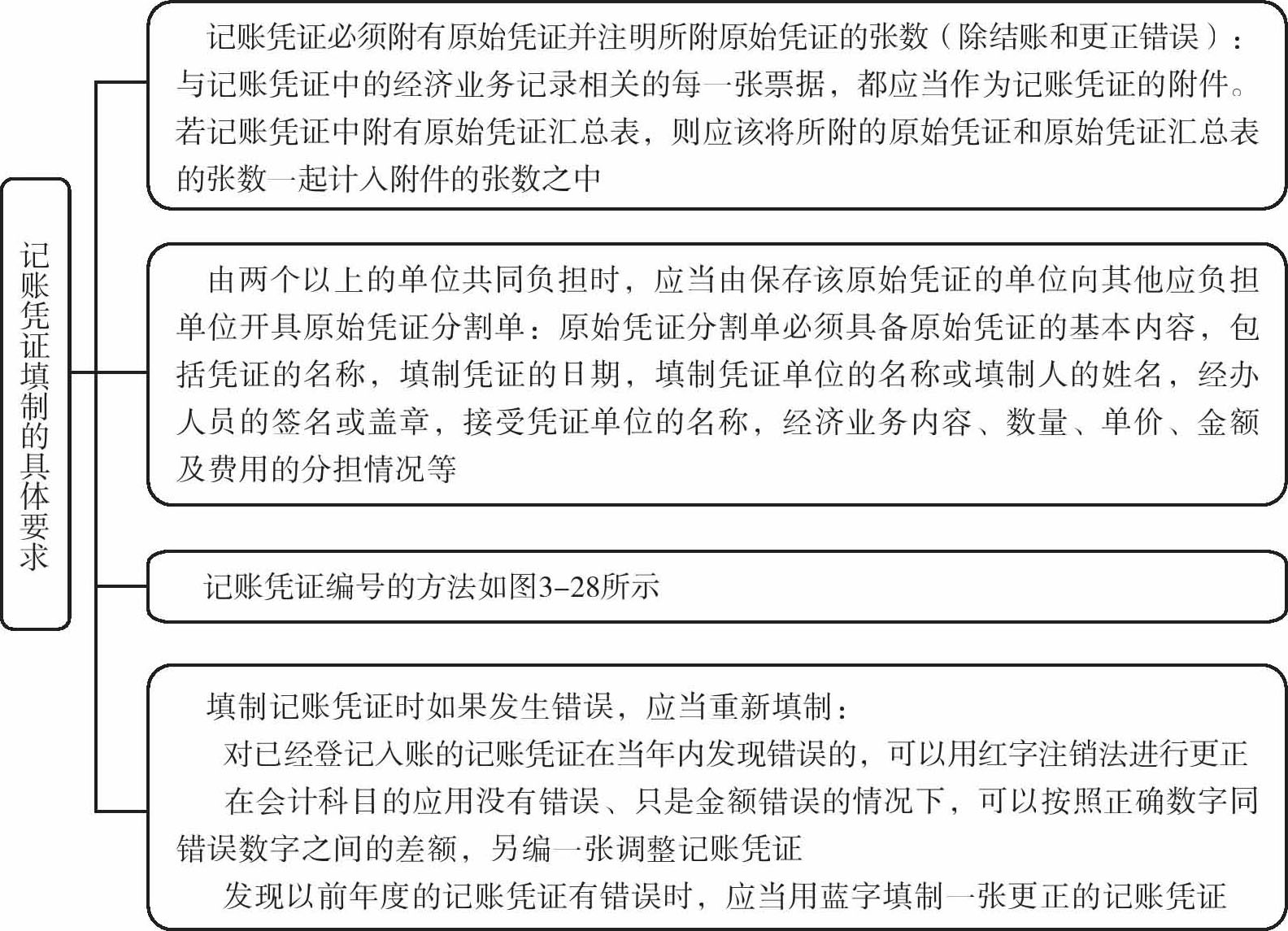

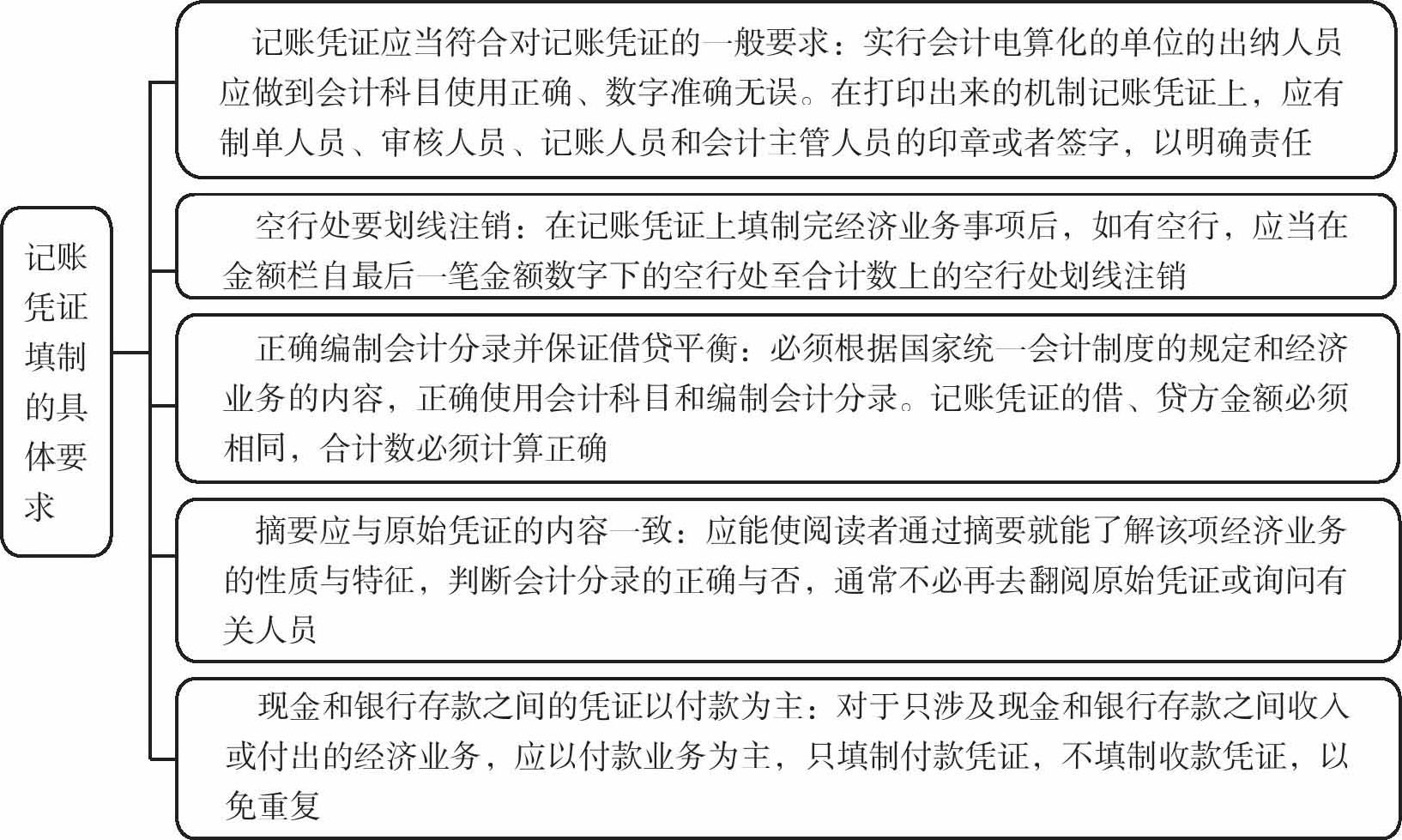

2.具体要求

图3-27 记账凭证填制的具体要求

图3-28 记账凭证填制的具体要求

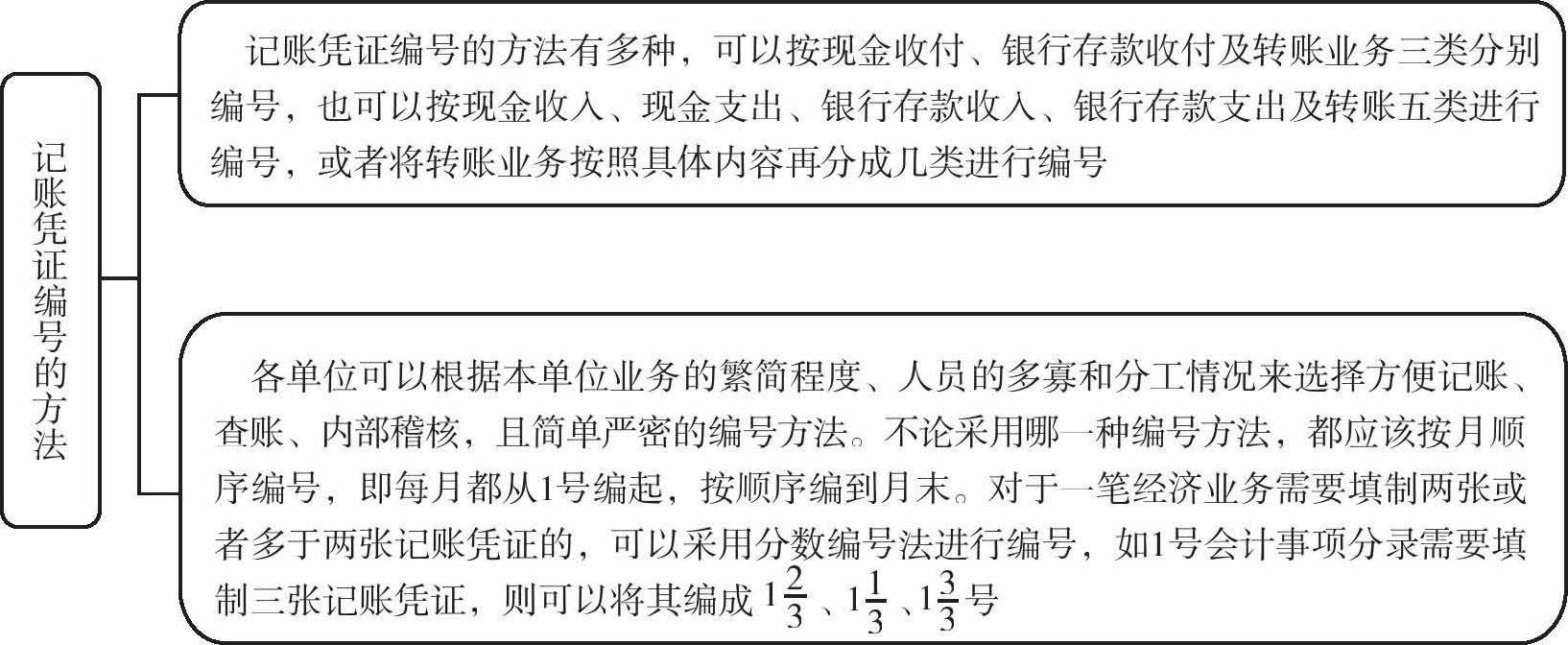

图3-29 记账凭证编号的方法

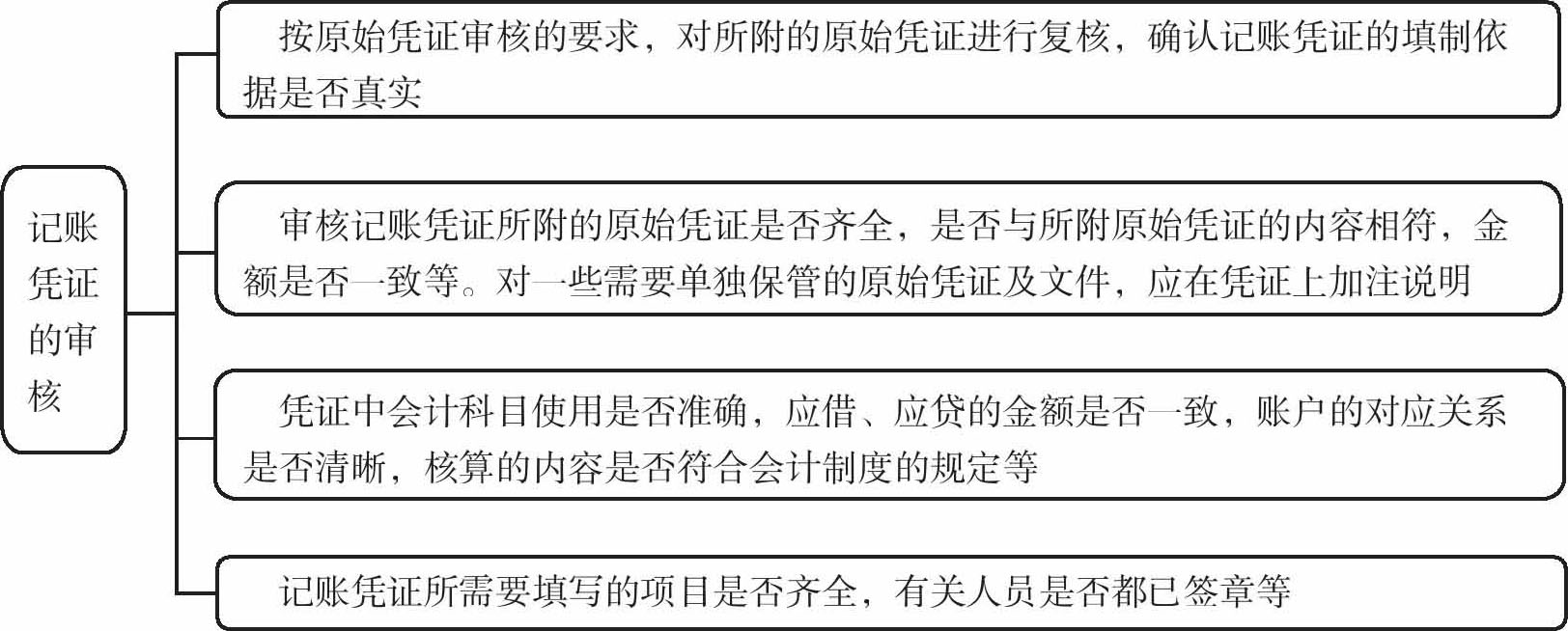

图3-30 记账凭证的审核

在审核中如果发现记账凭证有记录不全或错误时,应重新填制或按规定办理更正手续。只有经过审核无误的记账凭证,方可据以登记账簿。

1.收款凭证的填制

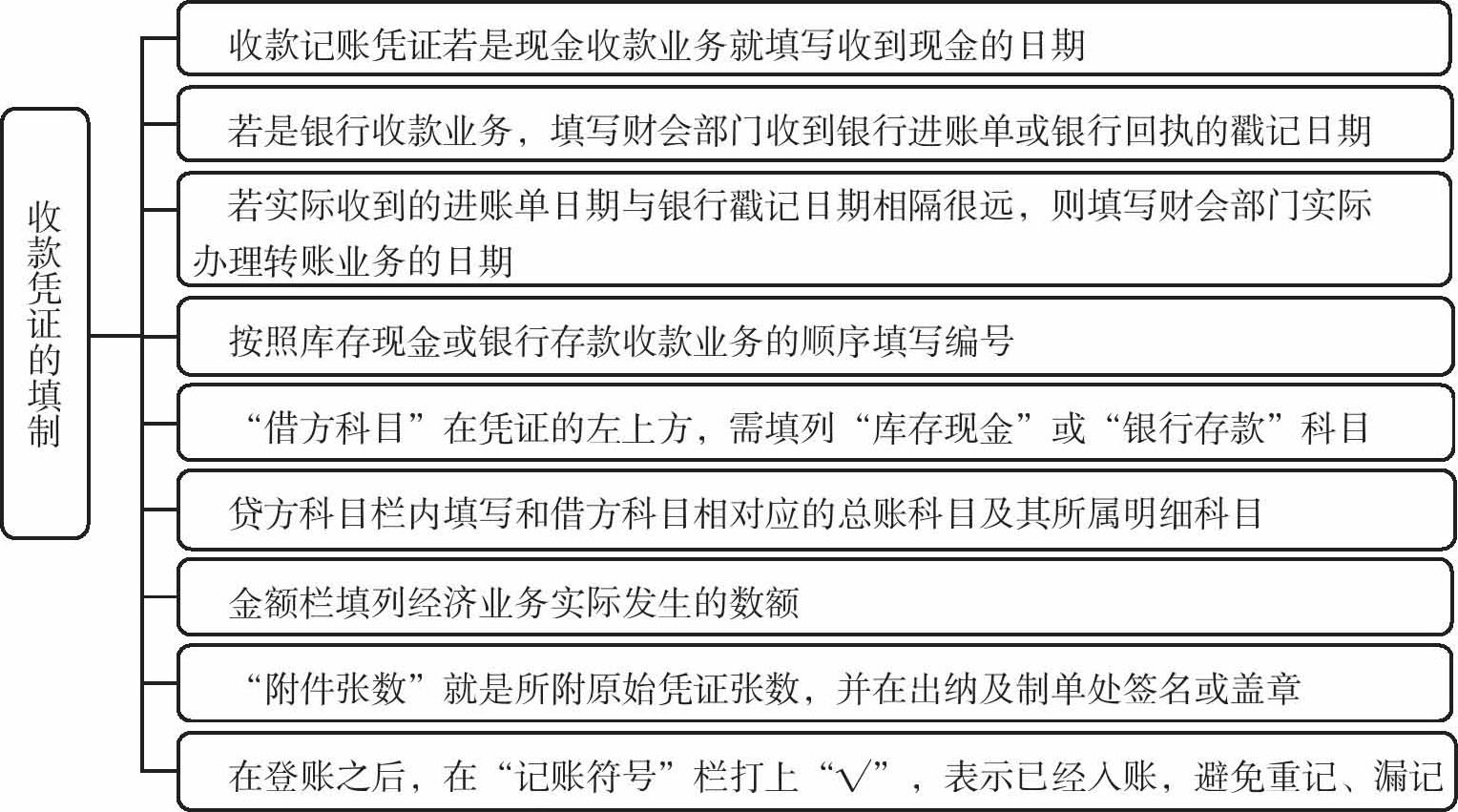

图3-31 收款凭证的填制

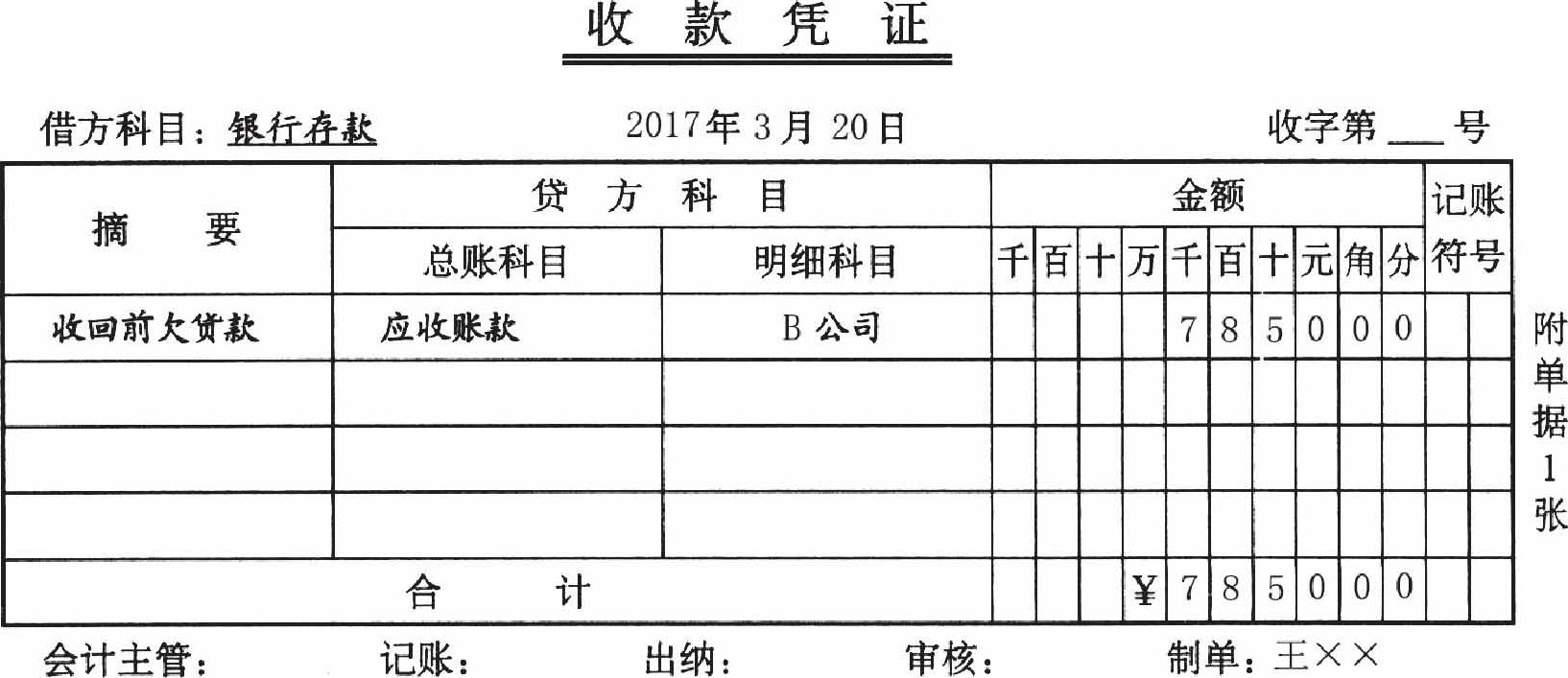

【例3-1】A公司2017年3月20日收到B公司交来的前欠货款7850元。根据“银行进账单”和其他原始凭证填制收款凭证如图3-32所示。

图3-32 收款凭证

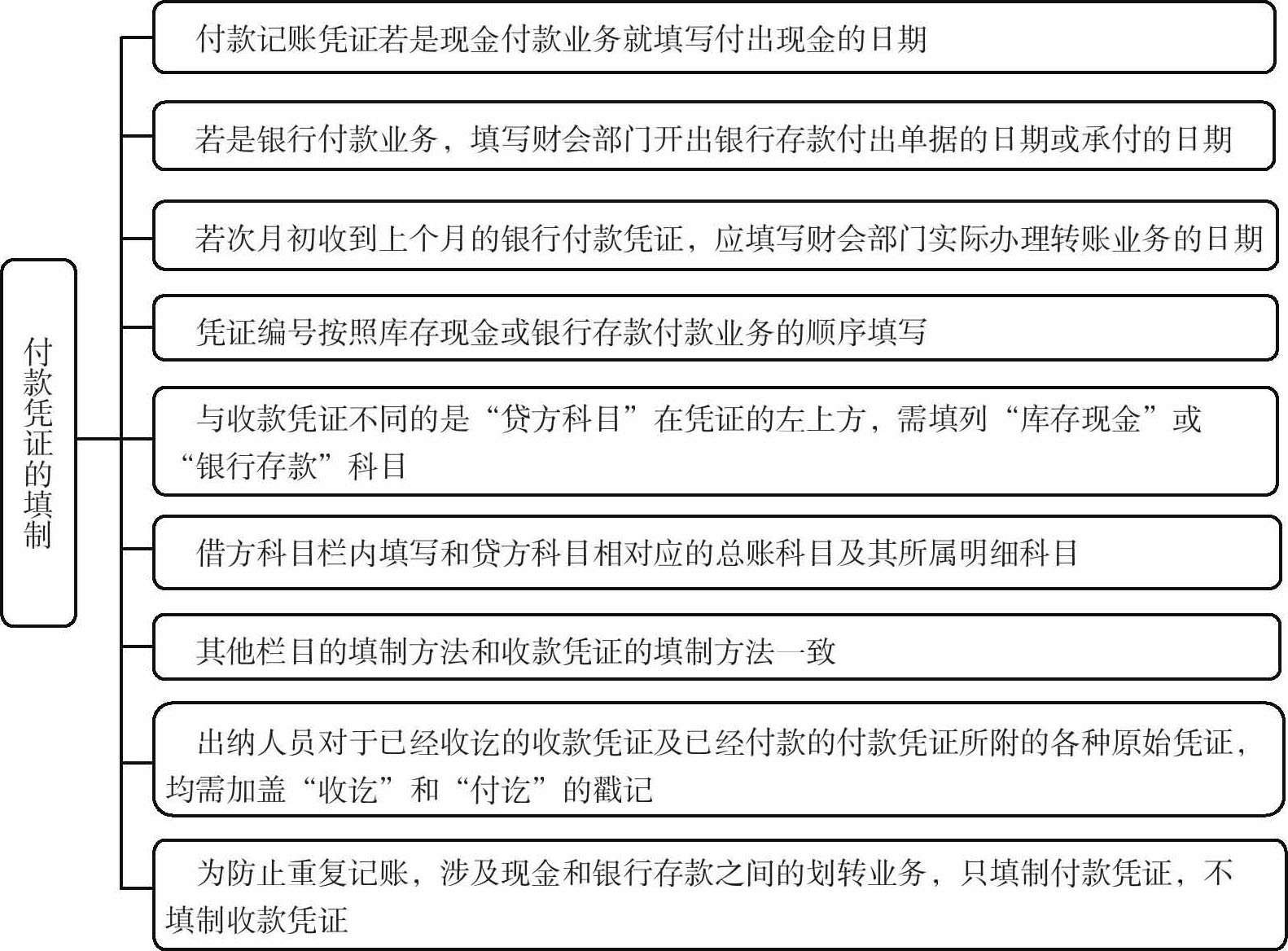

2.付款凭证的填制

图3-33 付款凭证的填制

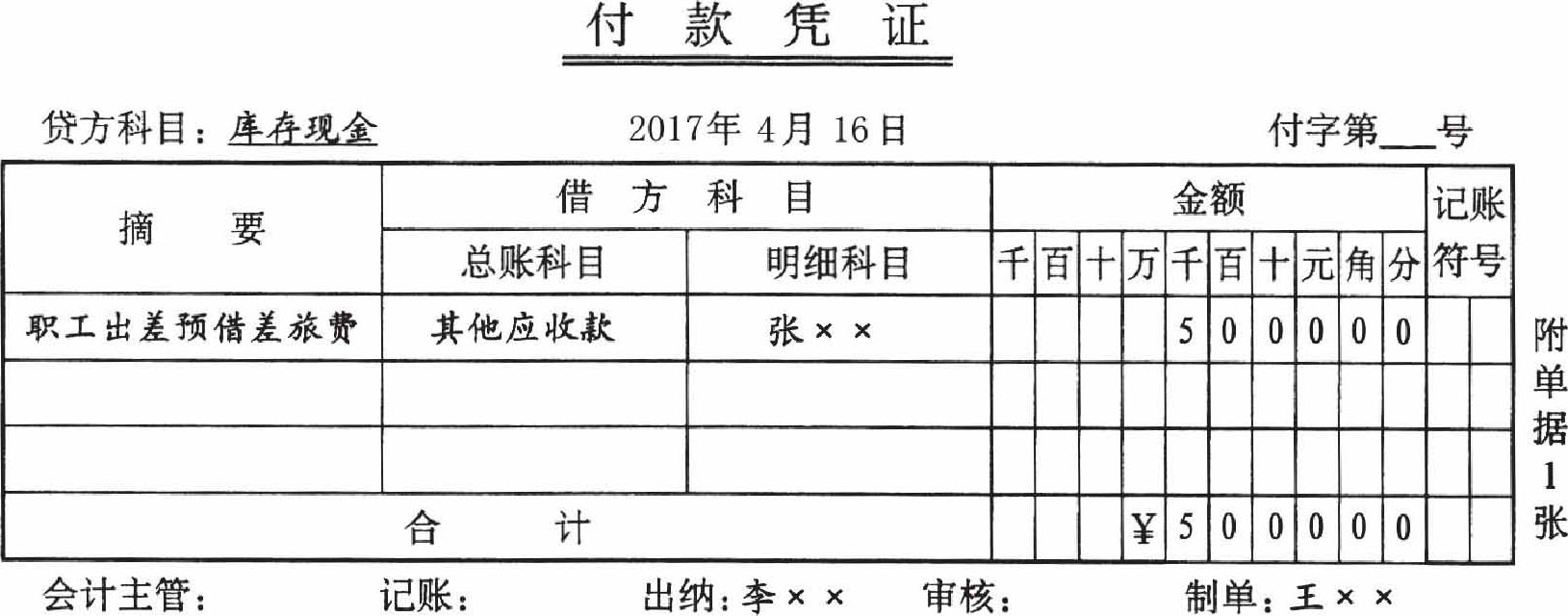

【例3-2】2017年4月16日某公司职工张某某出差,借出现金5000元,其付款凭证填制如图3-34所示。

图3-34 付款凭证

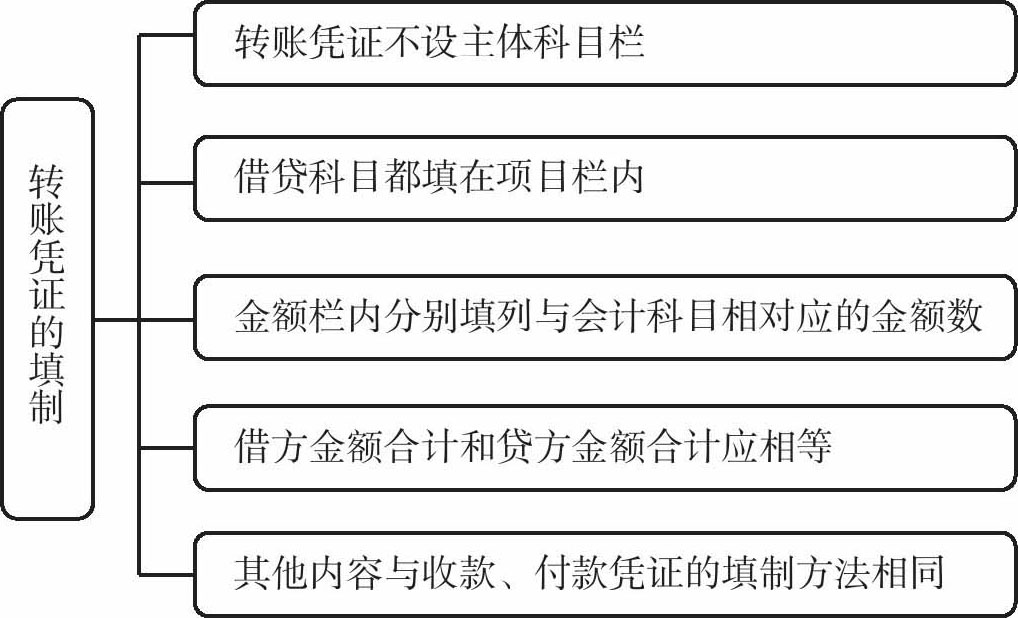

3.转账凭证的填制

图3-35 转账凭证的填制

【例3-3】2017年4月23日,一车间生产A产品领用甲材料20000元,生产B产品领用甲材料40000元。根据领料的原始单据,填写转账凭证如图3-36所示。

图3-36 转账凭证

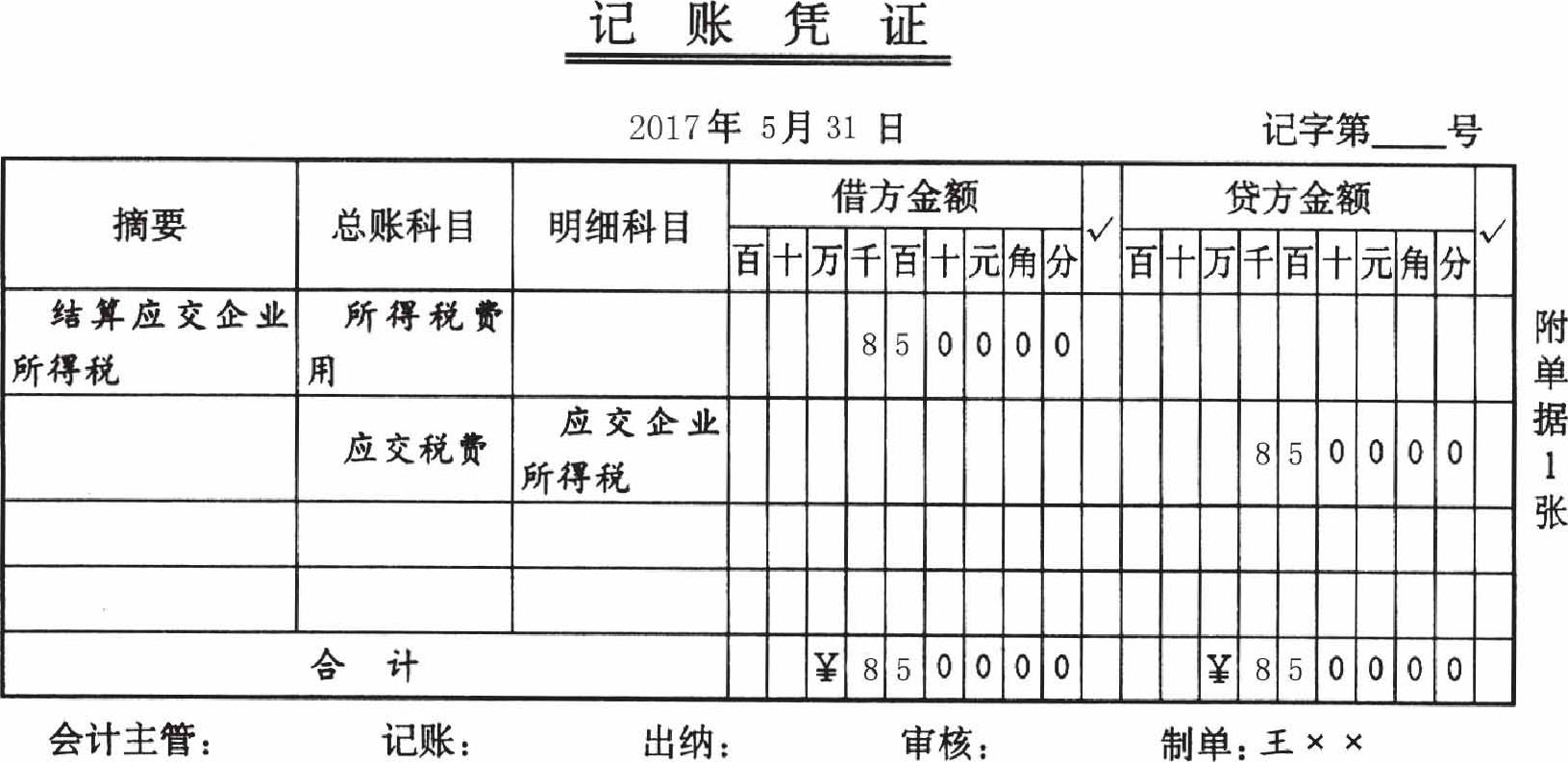

4.通用记账凭证的填制

在通用记账凭证中,经济业务所涉及的会计分录全部填列在凭证内,借方科目在先,贷方科目在后,其填制方法与前述转账凭证填制方法一致。

【例3-4】2017年5月31日,某公司结算本月应交的企业所得税8500元,填制记账凭证如图3-37所示。

图3-37 通用记账凭证