下载掌阅APP,畅读海量书库

立即打开

原始凭证是用于记录经济业务的发生、执行或完成的书面证明文件,通过原始凭证,能明确利益各方的经济责任,并能够为会计记账提供最基本的依据。如出差时的火车票、采购材料的发票、到仓库领料的领料单等,均是原始凭证。

从定义可知,原始凭证是在经济业务发生的过程中直接产生的,属于经济业务发生的最初证明,它在法律上具有证明效力,因此也可称为“证明凭证”。

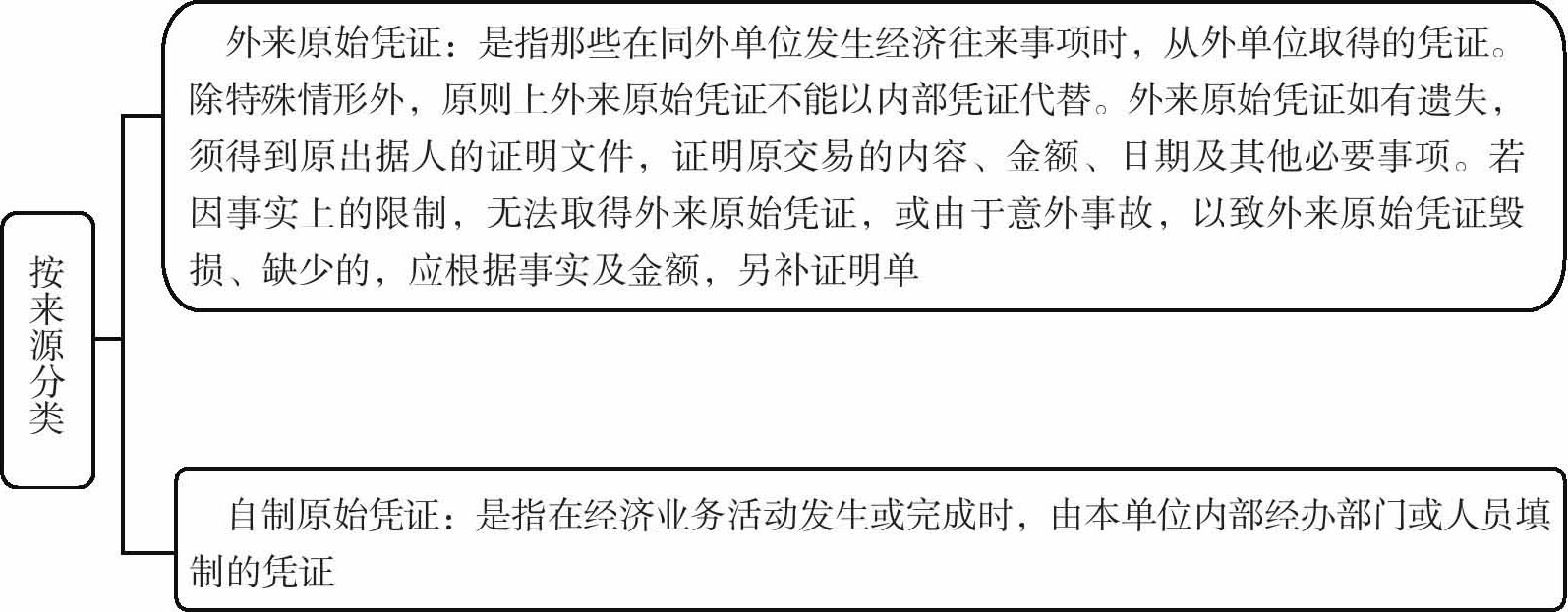

1.按来源分类

图3-3 原始凭证按来源分类

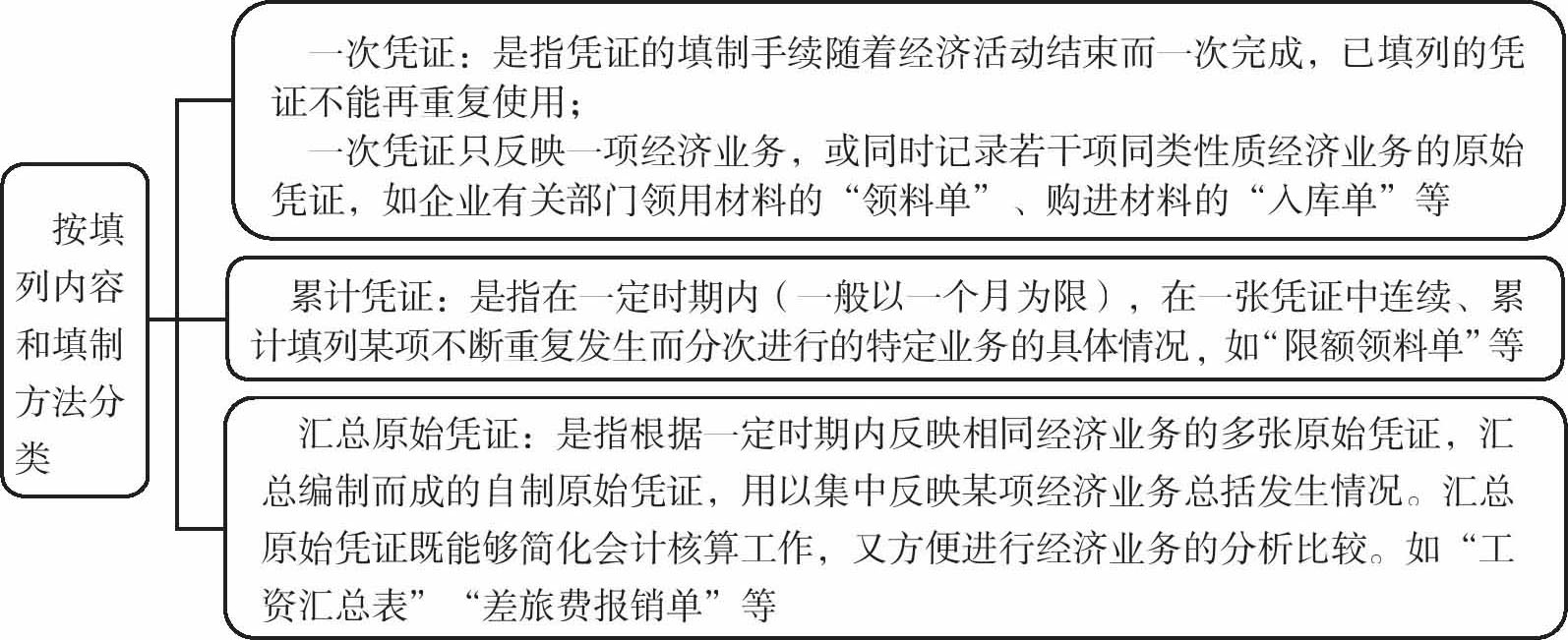

2.按填列内容和填制方法分类

图3-4 原始凭证按填列内容和填制方法分类

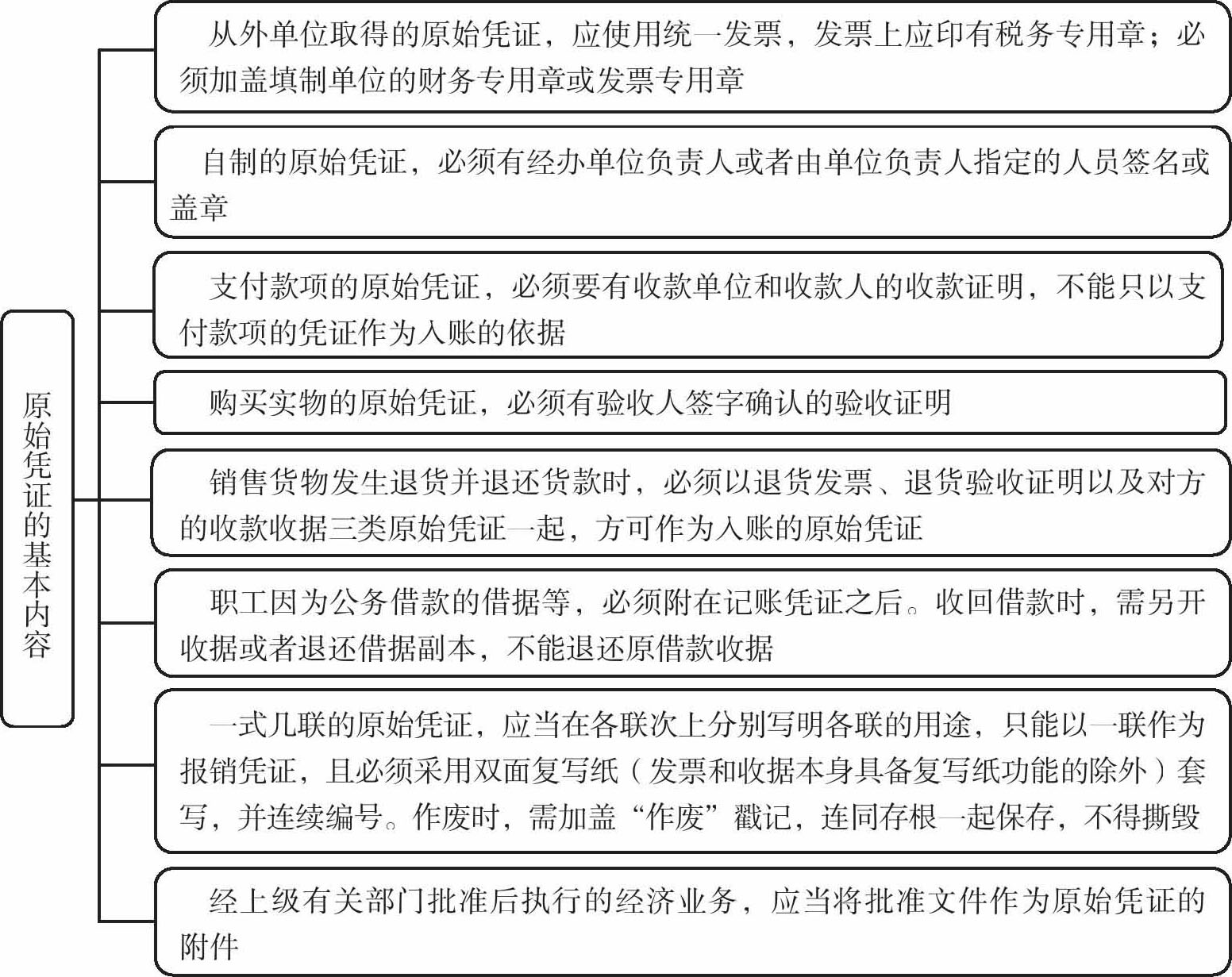

图3-5 原始凭证的基本内容

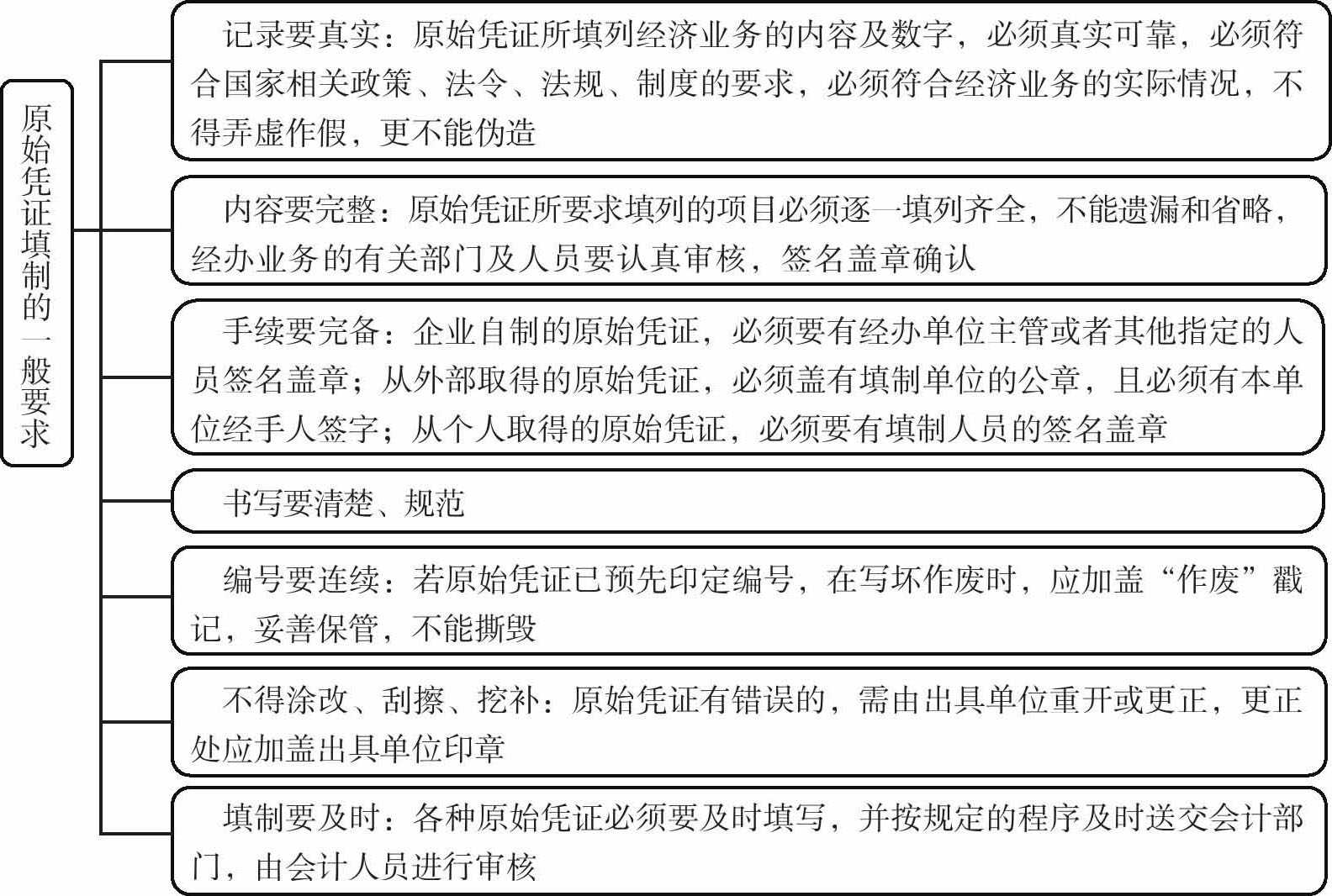

图3-6 原始凭证填制的一般要求

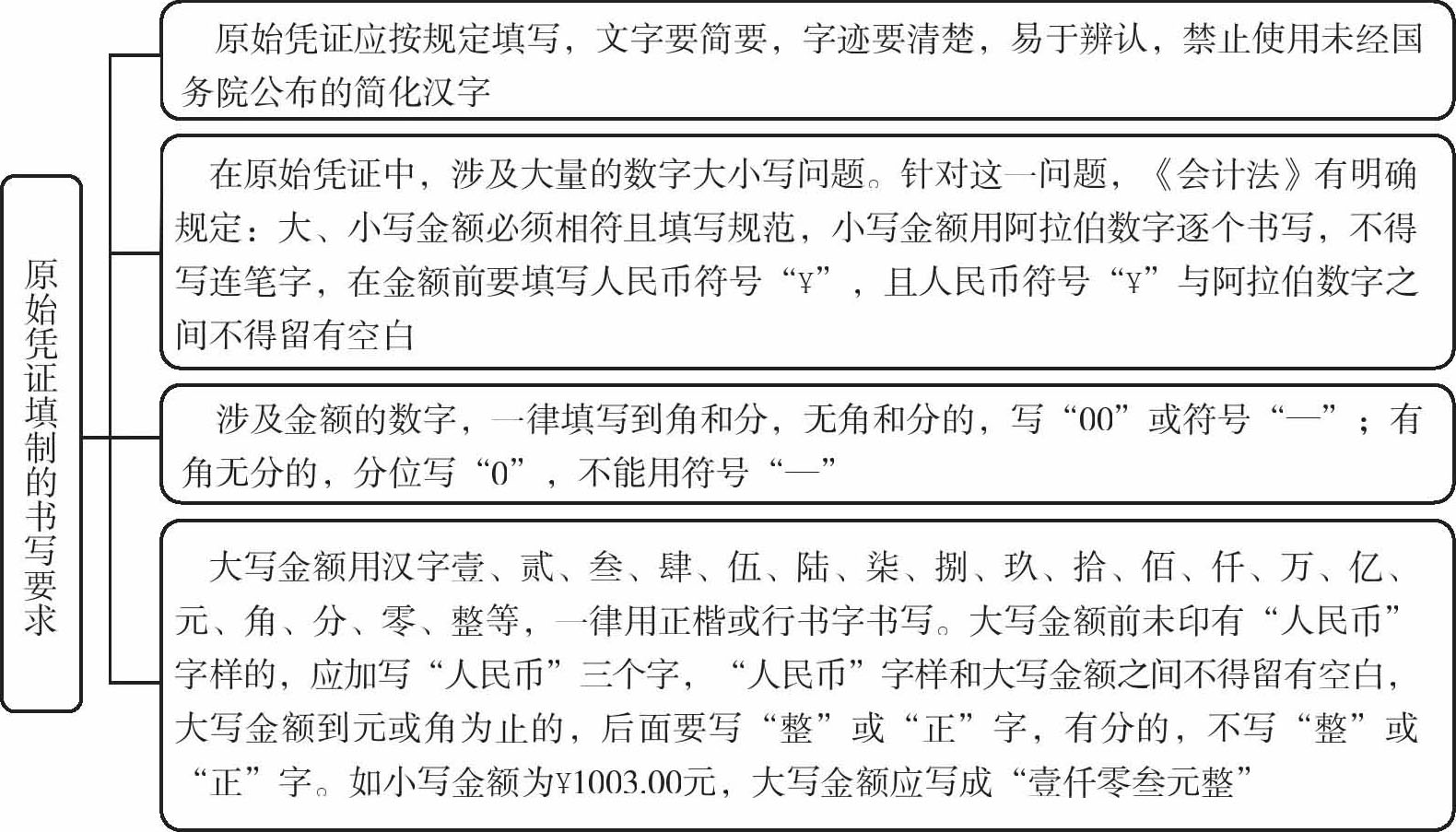

图3-7 原始凭证填制的书写要求

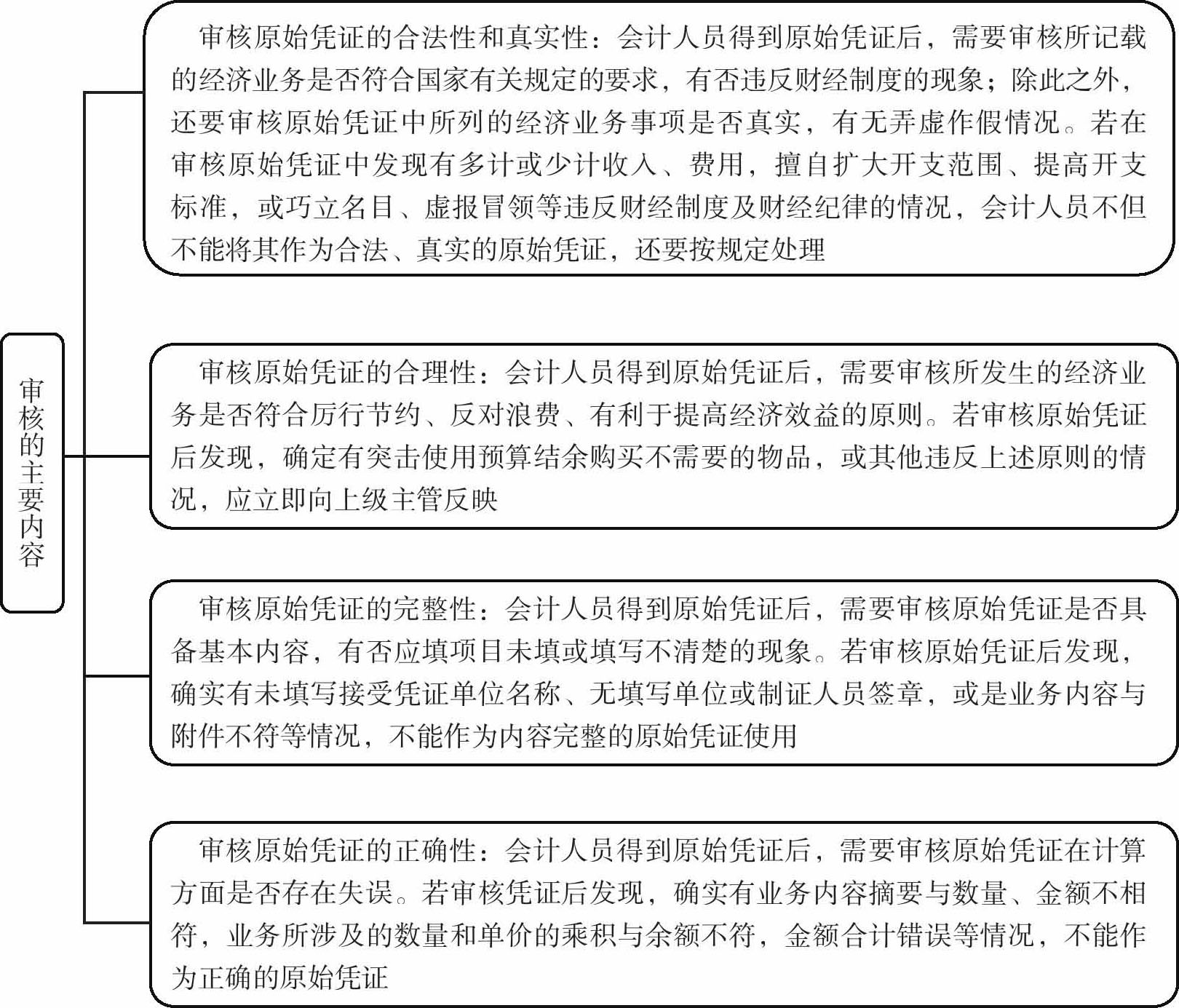

1.审核的主要内容

图3-8 审核的主要内容

1.开具发票的处理

如图3-9所示为一张由某公司会计人员开具的发票。

图3-9 发票标准格式图

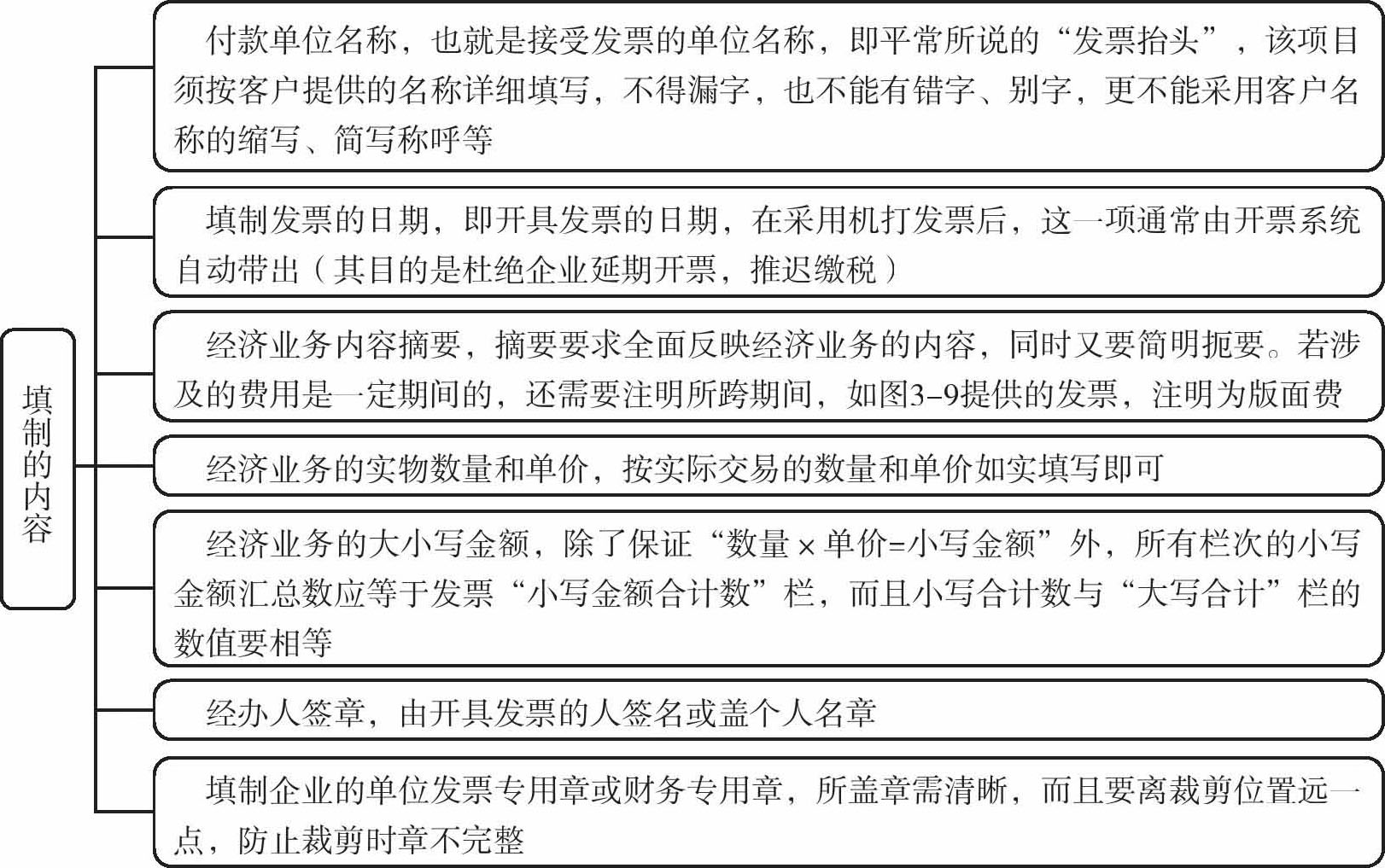

从发票内容可以看出,发票本身包括名称、发票号码等内容,会计人员需要填制的内容具体包括以下几方面。

图3-10 填制的内容

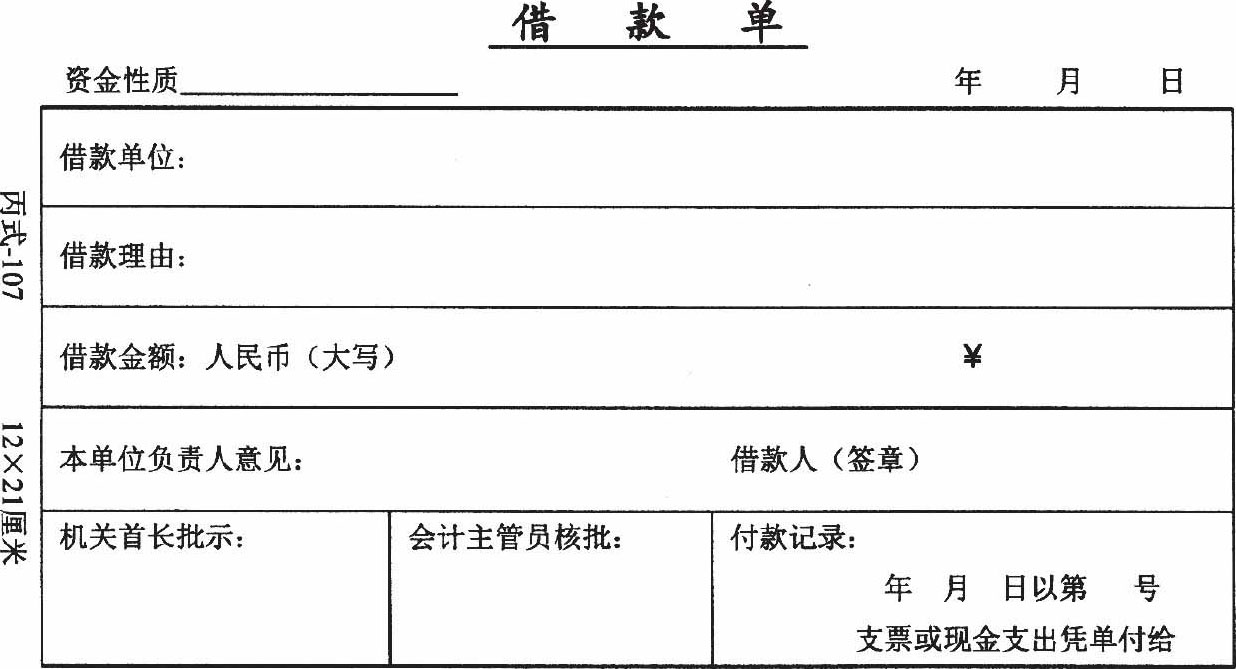

2.收到借款单的处理

如图3-11所示为借款单的标准格式。

图3-11 借款单标准格式

会计人员在收到员工提供的借款单后,需要复核以下内容。

图3-12 需要复核的内容

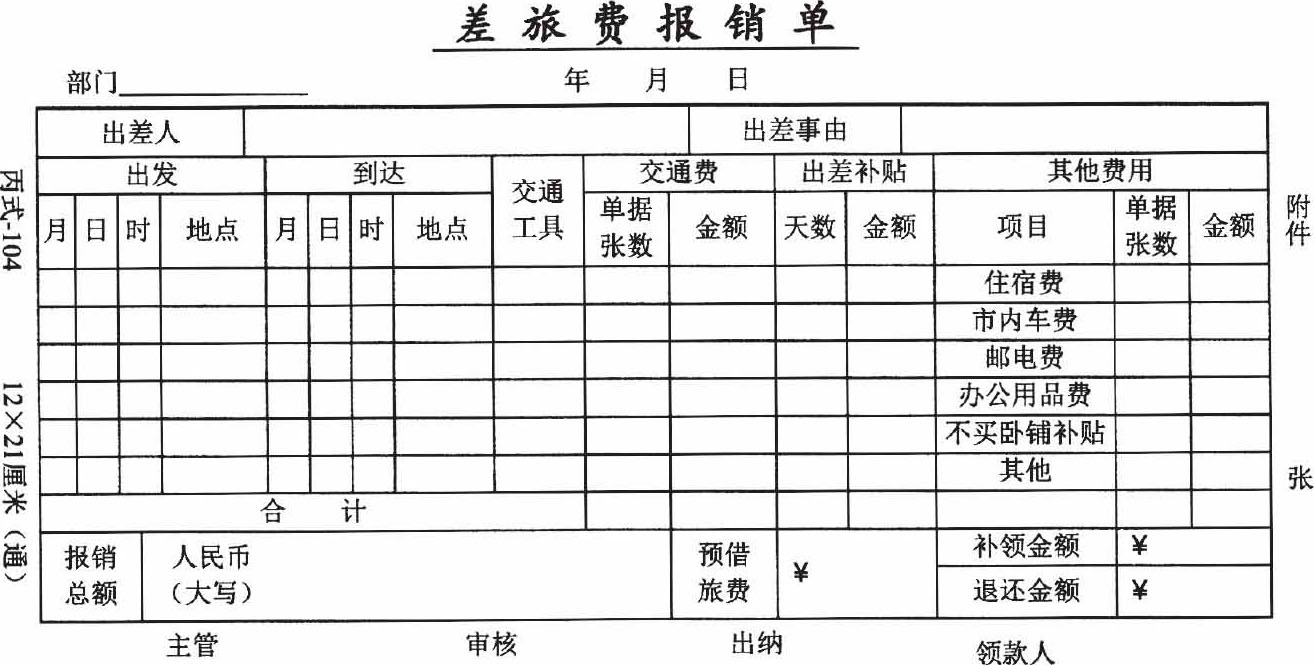

3.收到差旅费报销单的处理

如图3-13所示为差旅费报销单的标准格式。

图3-13 差旅费报销单标准格式

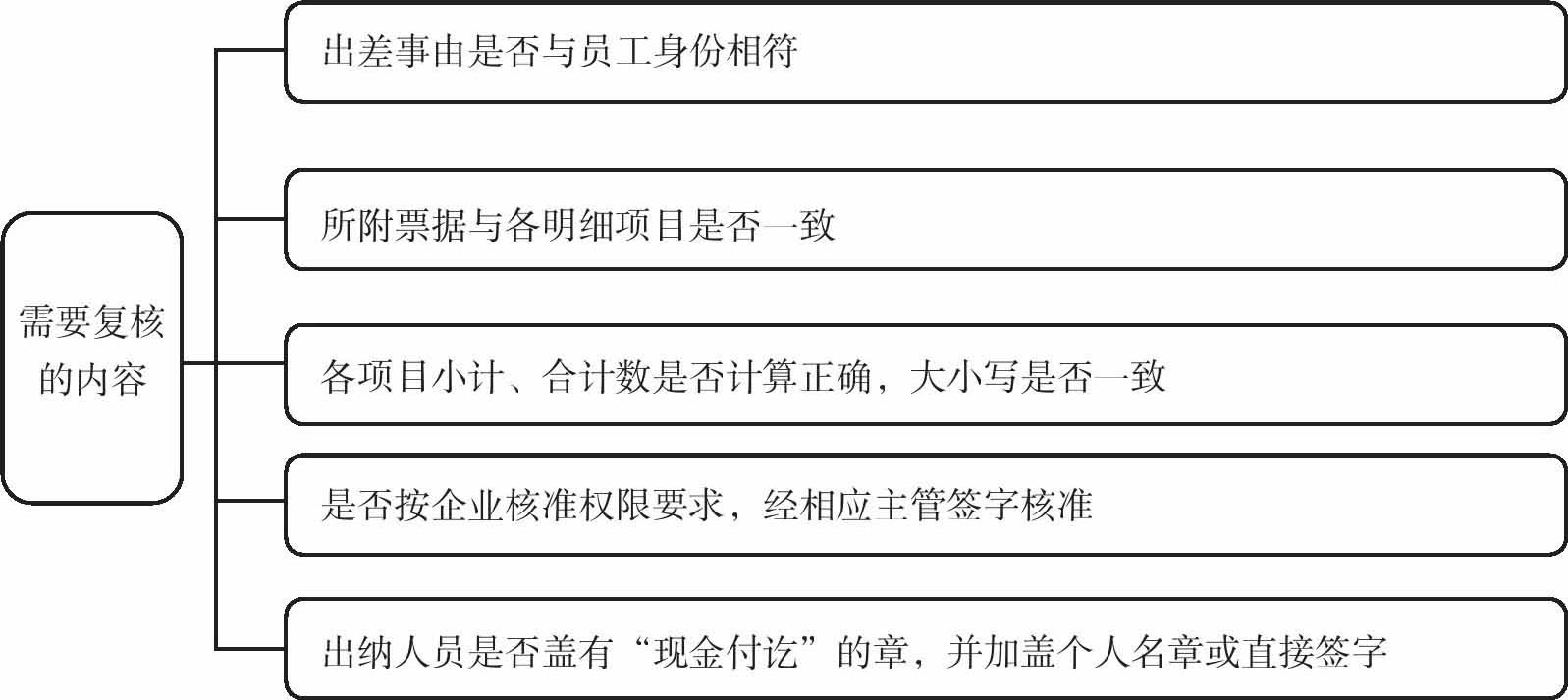

会计人员在收到员工填写好的差旅费报销单后,需要复核以下内容。

图3-14 需要复核的内容

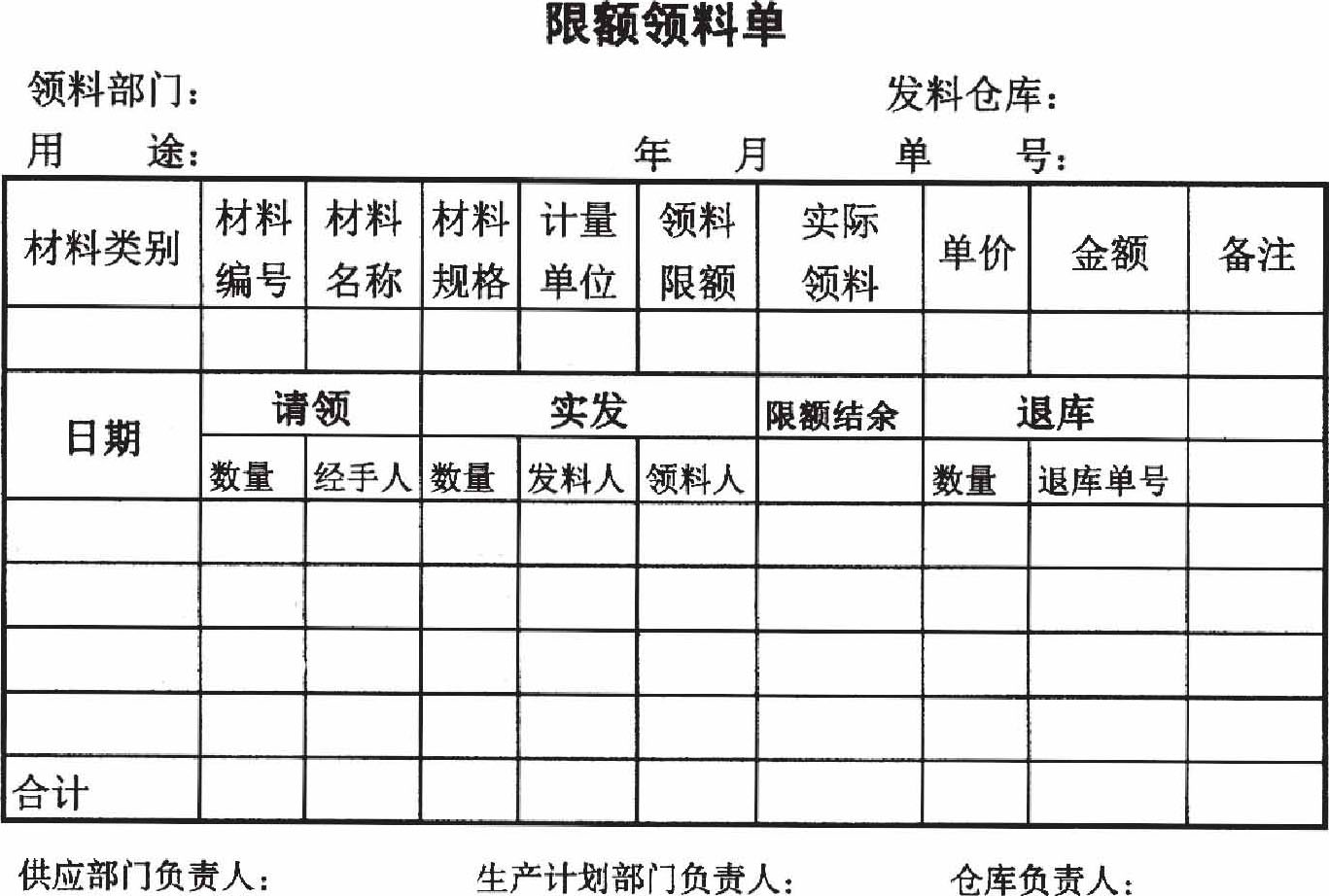

4.收到本企业限额领料单的处理

如图3-15所示为一张限额领料单的标准格式。

图3-15 限额领料单标准格式

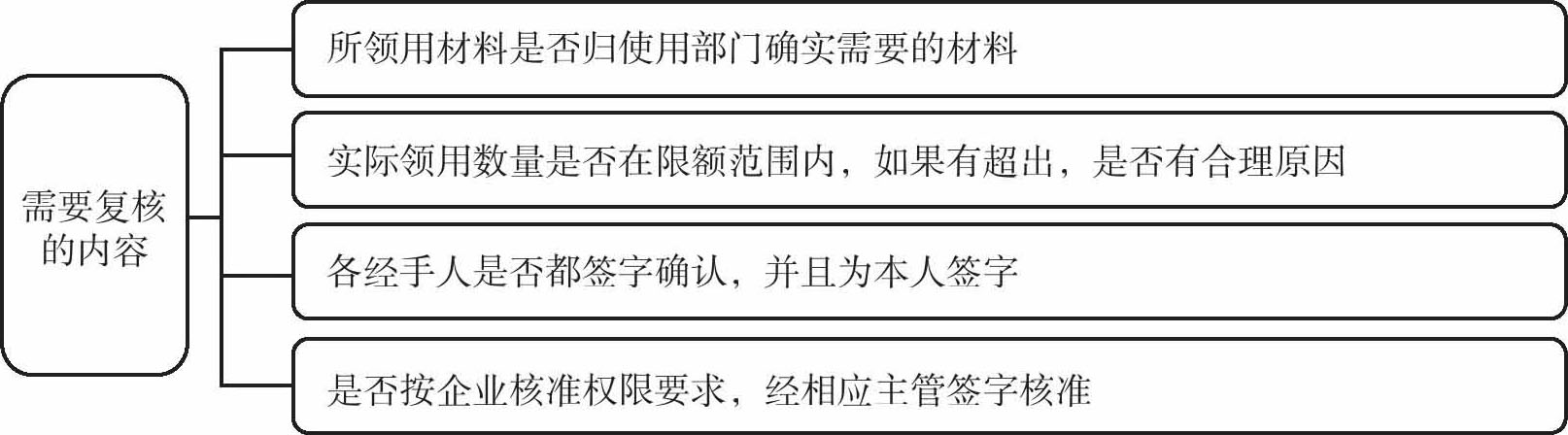

会计人员在收到由企业生产部门提供的限额领料单后,需要复核下列内容。

图3-16 需要复核的内容

5.汇总原始凭证的编制

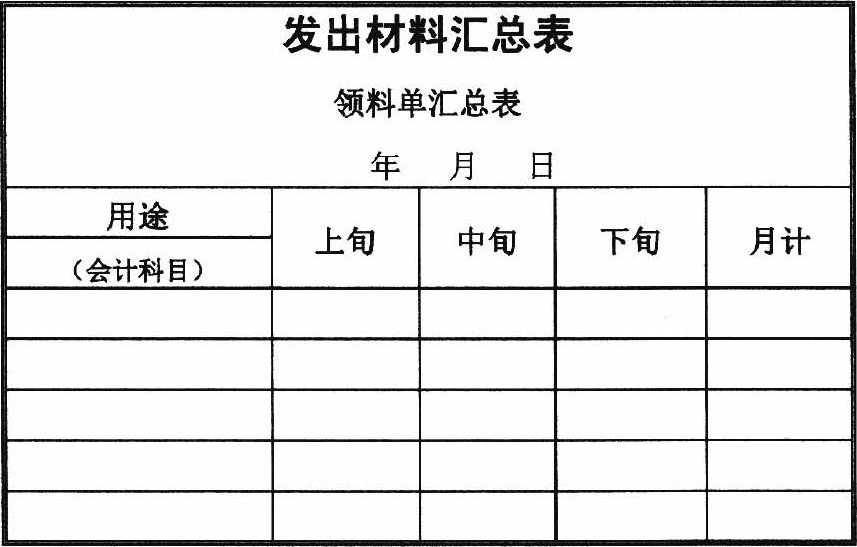

如图3-17所示是一张发出材料汇总表的标准格式。

发出材料汇总表是根据出库单或限额领料单逐笔汇总后得来的,在实际工作中,会计人员为了期末结账快捷、准确,也为了平素查找资料方便,会做大量的原始凭证汇总工作,包括发出材料汇总表、差旅费报销单汇总等,均是对原始凭证的汇总。

图3-17 发出材料汇总表标准格式

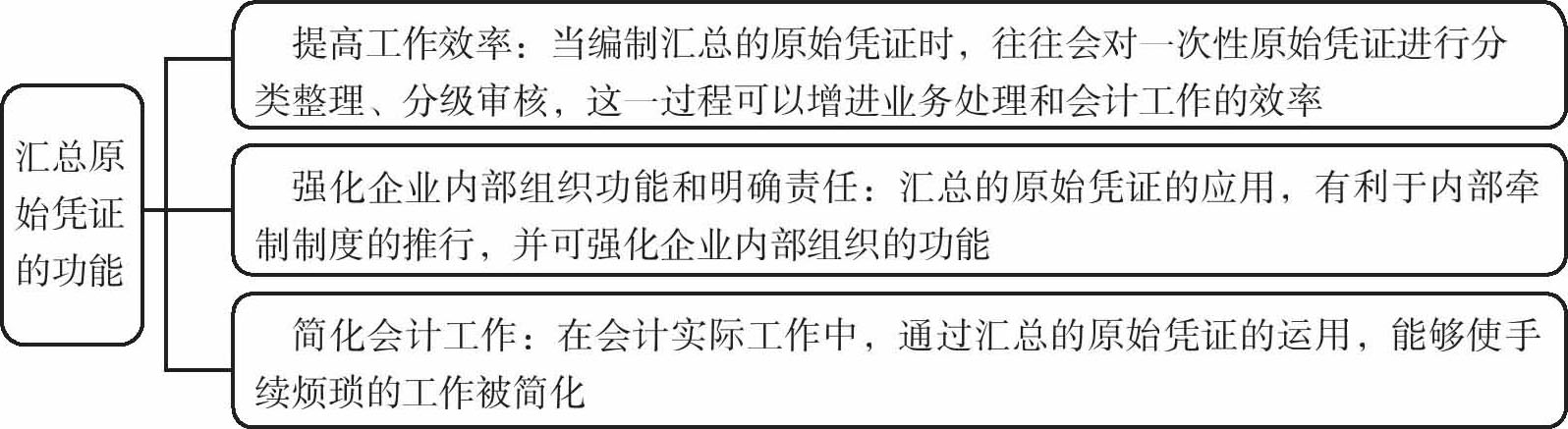

6.汇总原始凭证的功能

如发出材料汇总表、差旅费报销单汇总这种内部自制的原始凭证是企业常用的汇总原始凭证,通常由会计部门会同单据使用部门一起设计格式、内容和相关人员填列栏次及对应责任。

汇总原始凭证作为企业的一种内部凭证,往往有固定的格式和填列项目。它以外来的原始凭证和一次性原始凭证作为依据,通过对一次性原始凭证的整理、分类和适当综合,可以直观地揭示企业交易事项的内容、性质、数量及金额,也方便企业内部不同部门的传递,使各部门经办人员可以便捷地向会计部门报告会计信息。

原始凭证是会计工作的起点,是账簿组织系统的第一要素,而汇总的原始凭证是企业为实施内部控制,推动业务进行,增进工作效率以及强化分工合作的良好工具。其在企业管理和会计工作中均发挥着重要作用,具体表现在以下几个方面。

图3-18 汇总原始凭证的功能

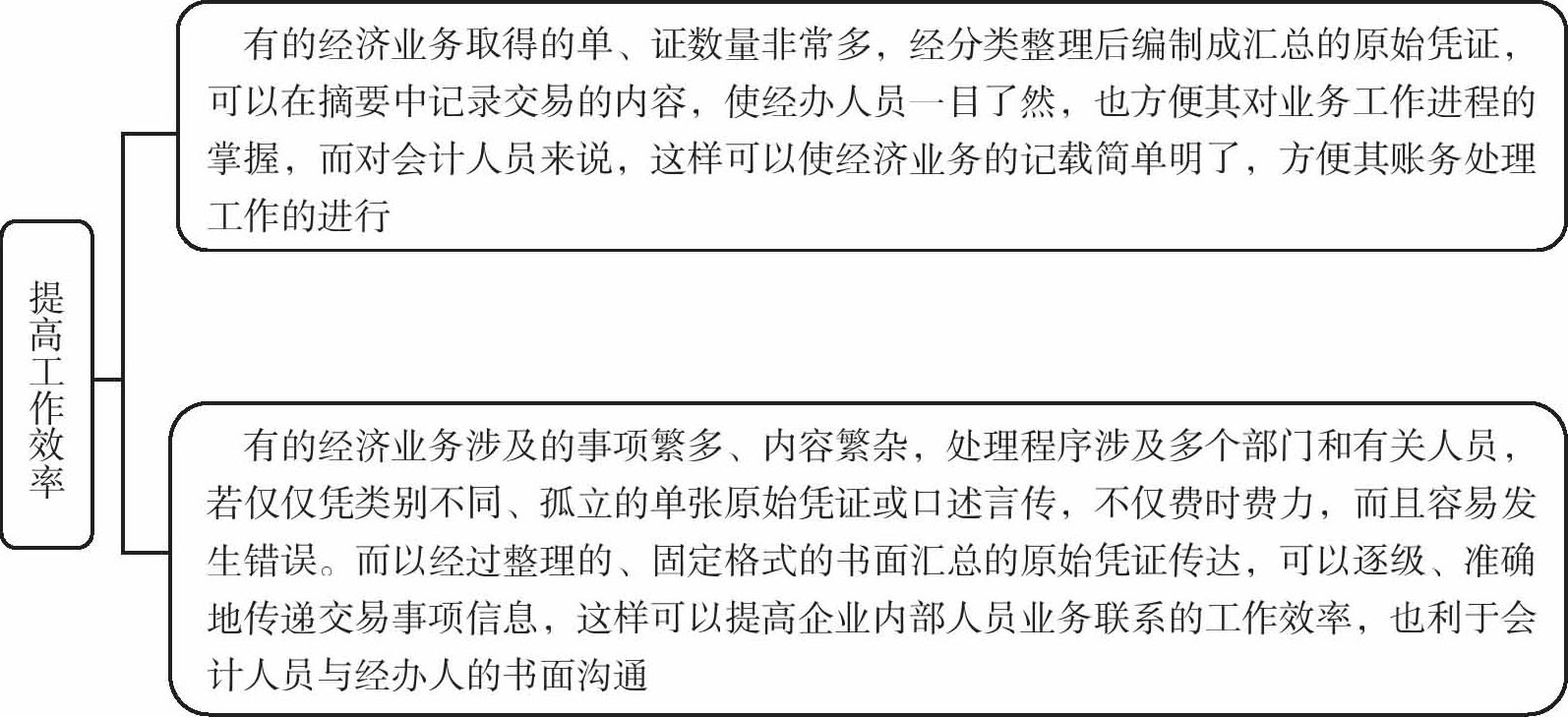

(1)提高工作效率

图3-19 提高工作效率

(2)强化企业内部组织功能和明确责任

内部控制制度的基本原则是:不允许一个人或一个部门,自始至终单独处理一项经济业务。当一项交易发生时,必须凭合法有效的原始凭证编制汇总的原始凭证,并传递到各相关部门,每一经办人员基于自身的职责,彼此互相核对并监督,由一人的工作,可验证另一人工作的正误性,这样可以减少差错的发生,从而达成自动防弊和消除错误的效果,增强了内部牵制。

而且,企业所有环节成本控制及绩效考核制度的实施,都强调企业内部各岗位经济责任的划分。记账凭证的运用,要求各经办人员都必须在汇总的原始凭证上,就其所涉及的收支范围及金额签章,以确定其职责,评价其绩效,这样能够加强企业组织和管理的职责功效,使职责分明。

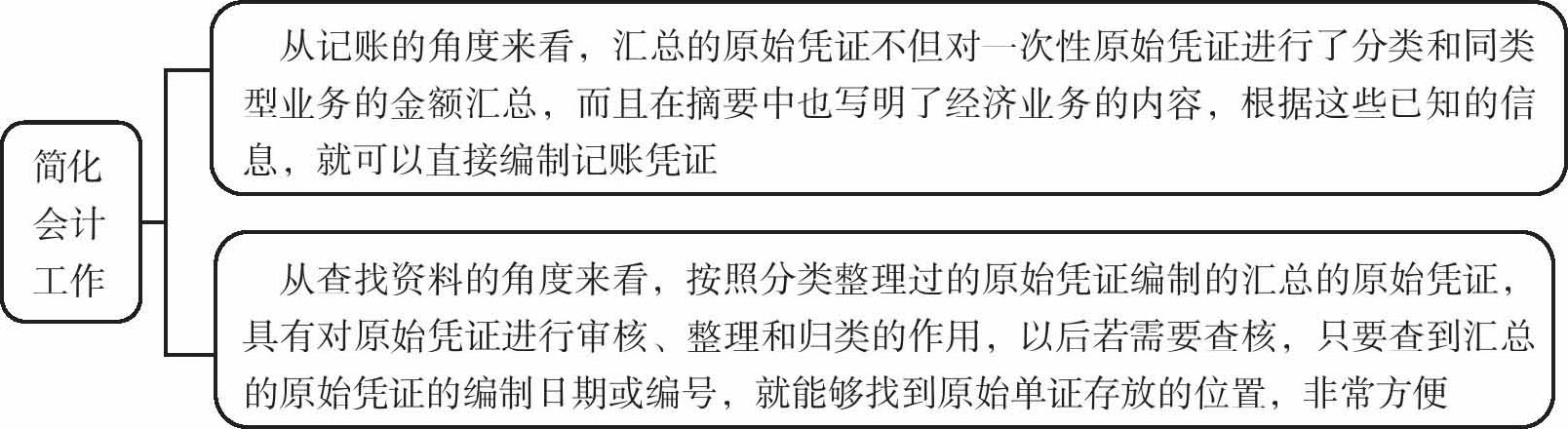

(3)简化会计工作

图3-20 简化会计工作