下载掌阅APP,畅读海量书库

立即打开

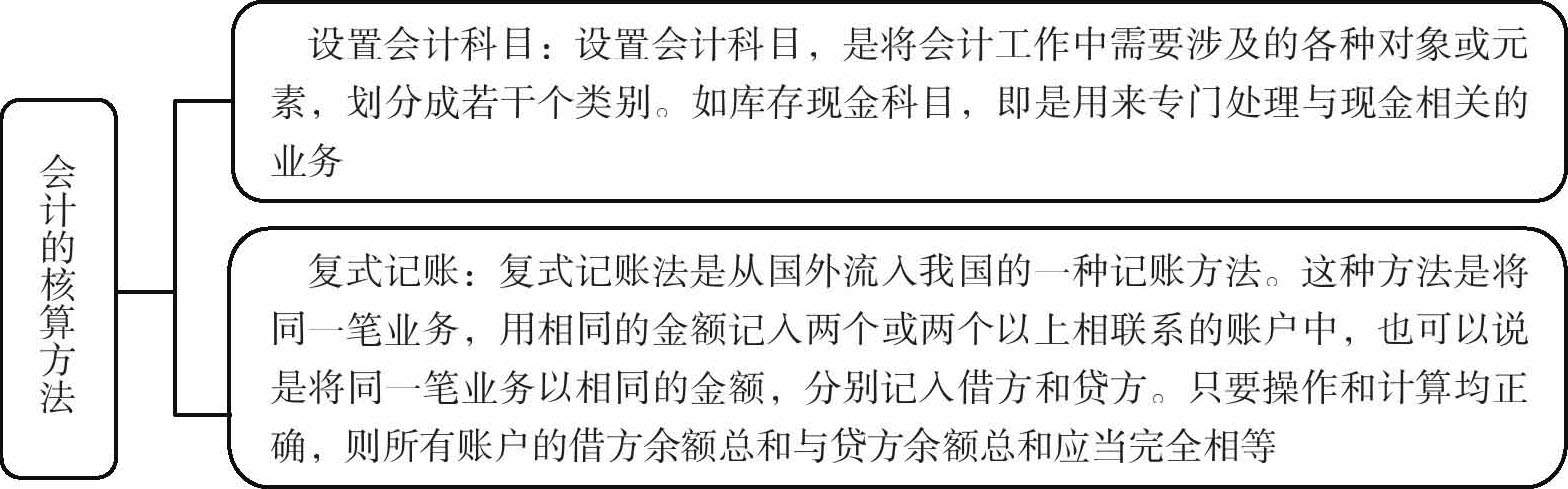

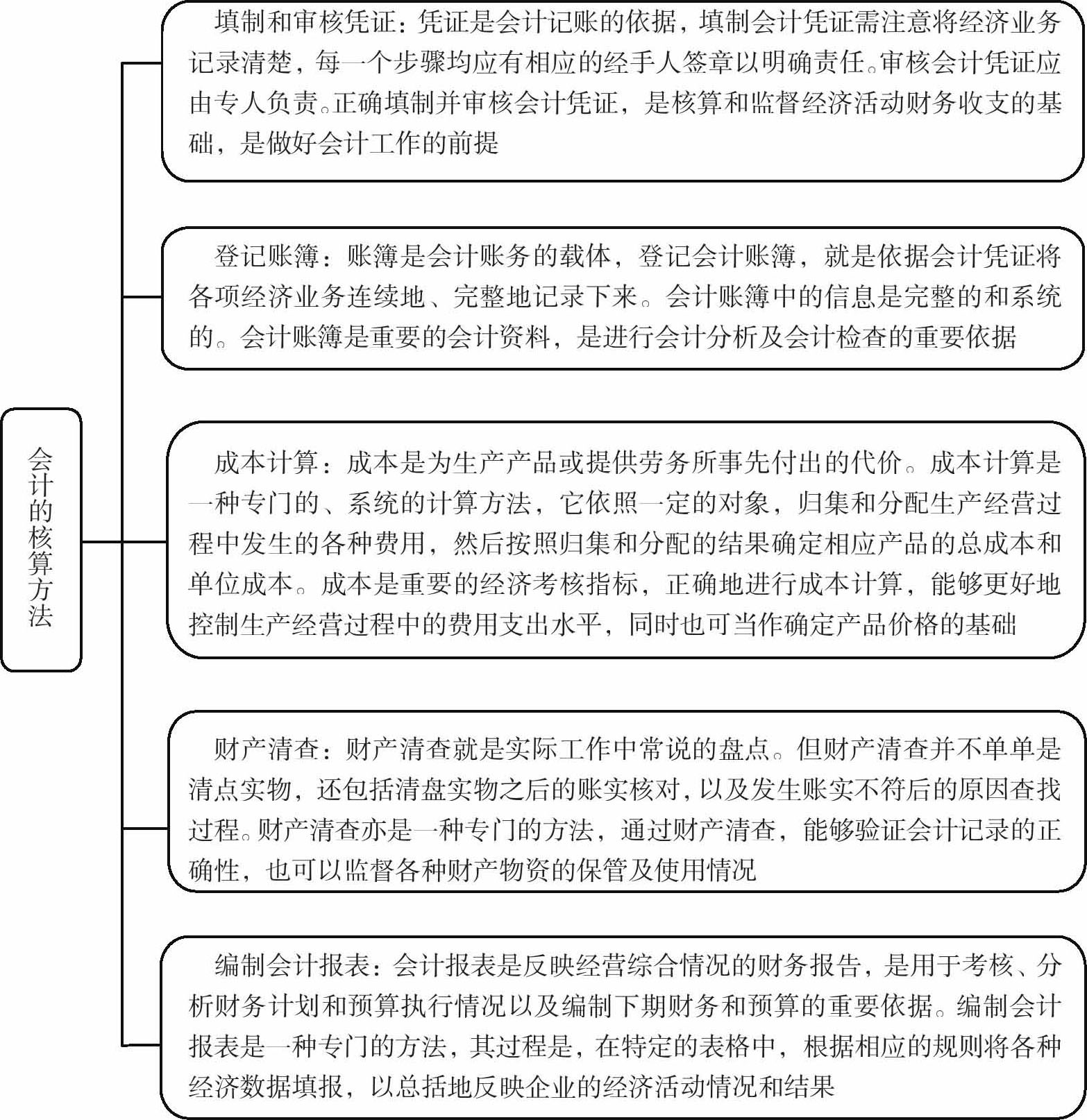

图2-38

图2-38 会计的核算方法

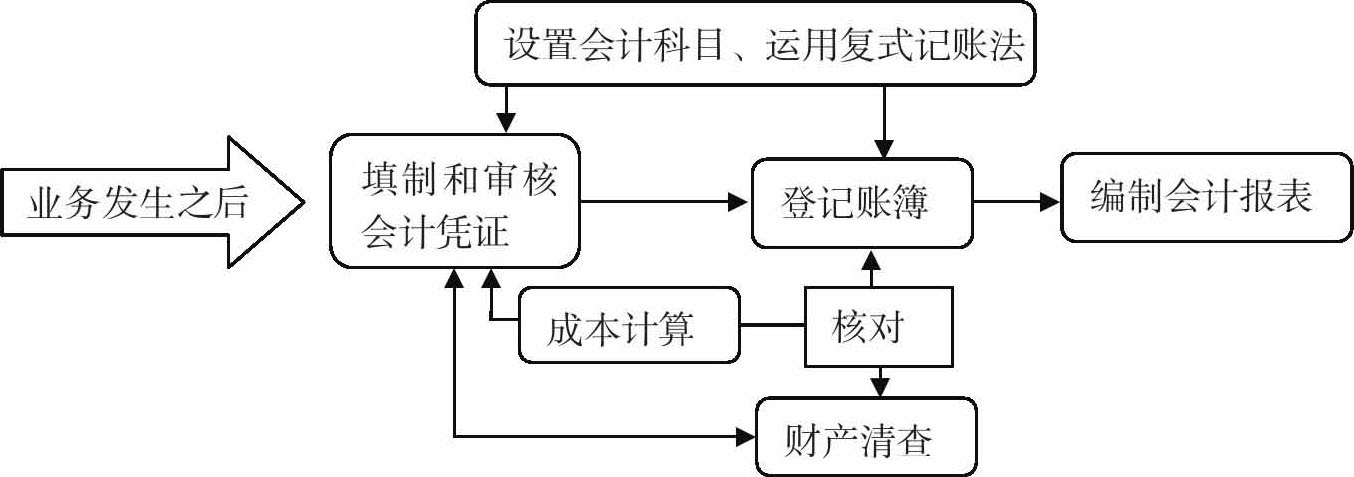

上述七种核算方法相互联系、密切配合,构成了一个完整的方法体系。这个体系的运转方式如图2-39所示。

图2-39 会计核算体系的运转方式

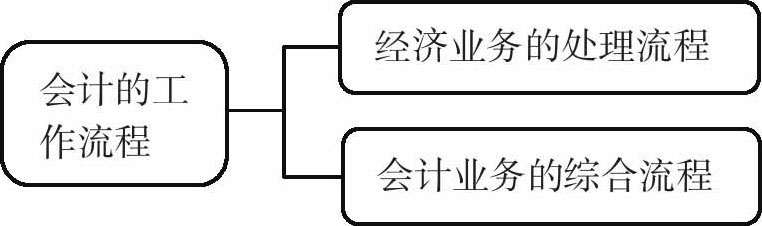

会计的工作流程可分为经济业务的处理流程和会计业务的综合流程两类,如图2-40所示。

图2-40 会计的工作流程

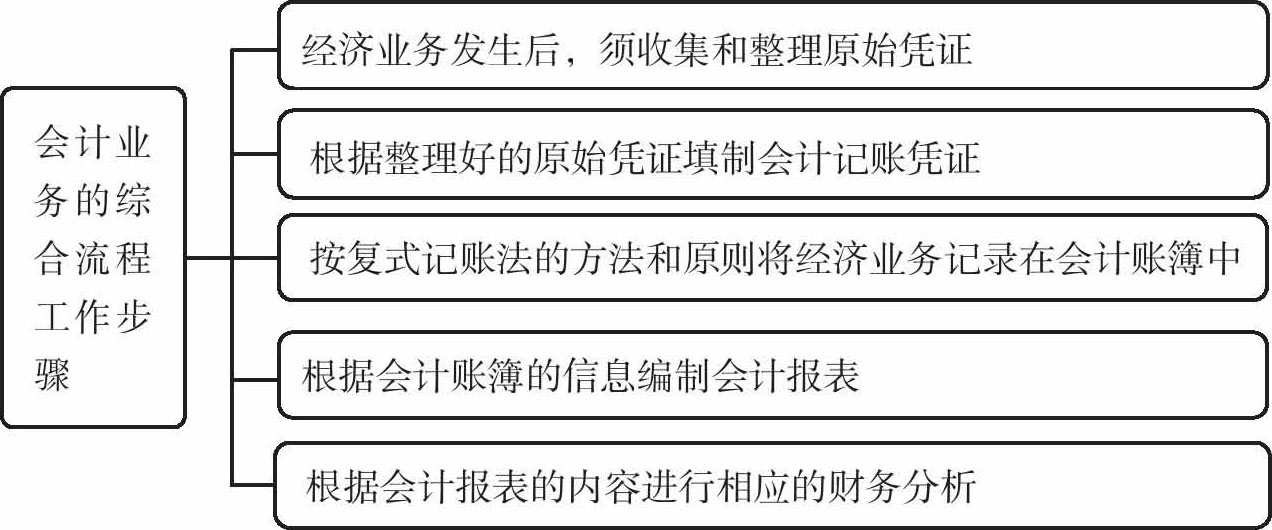

会计业务的综合流程工作步骤如图2-41所示。

图2-41 会计业务的综合流程工作步骤

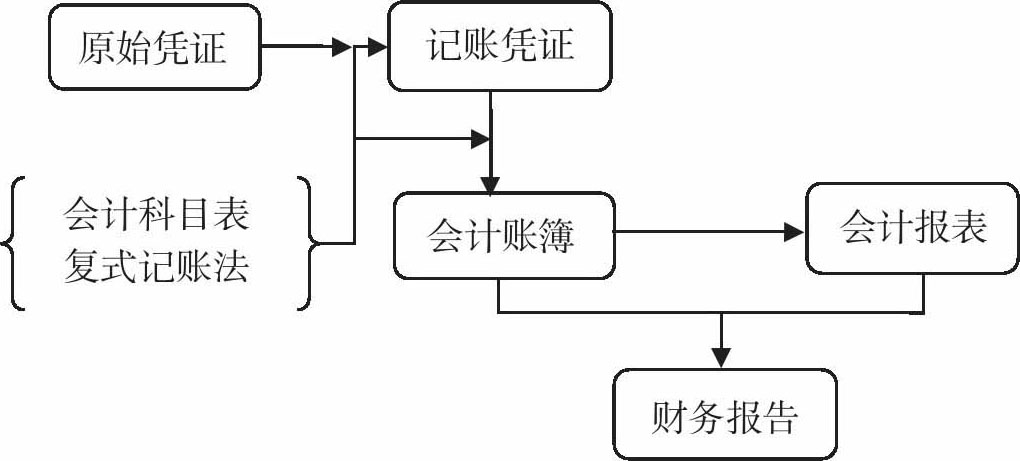

会计业务的综合流程示意图,如图2-42所示。

图2-42 会计业务的综合流程示意图

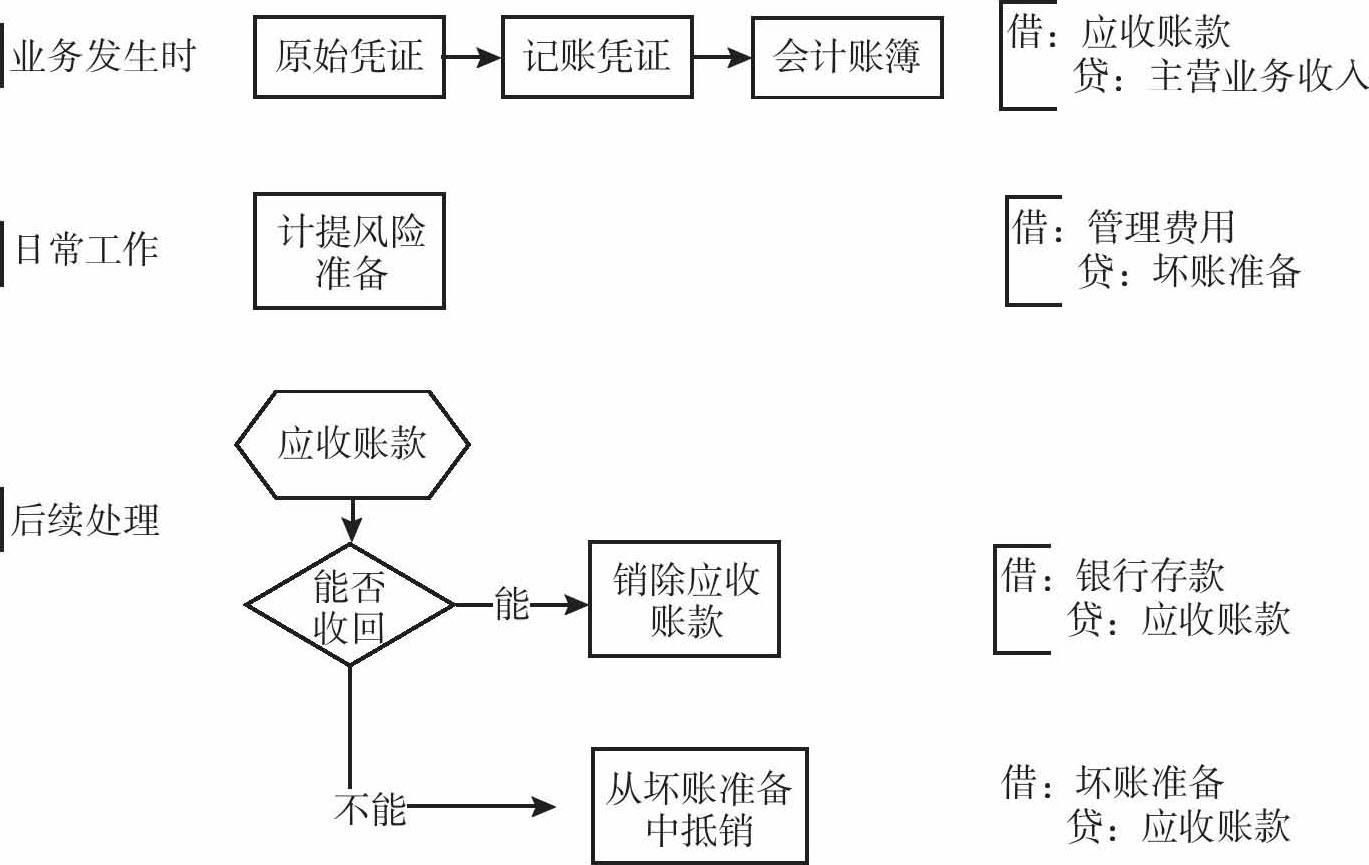

会计工作中的经济业务处理流程,是指从一个业务发生,到后续跟踪,最后到结束。以应收账款的处理流程为例:

①业务发生时,先把销售业务记入账簿中,会计分录如下:

借:应收账款

贷:主营业务收入

②中间需要对应收账款的风险进行相应的评估,计提一部分坏账准备,会计分录如下:

借:管理费用

贷:坏账准备

③应收账款交回时,需做分录:

借:银行存款

贷:应收账款

④应收账款确认收不回时,需做分录:

借:坏账准备

贷:应收账款

综上所述,会计工作中经济业务的处理流程,如图2-43所示。

图2-43 经济业务的处理流程

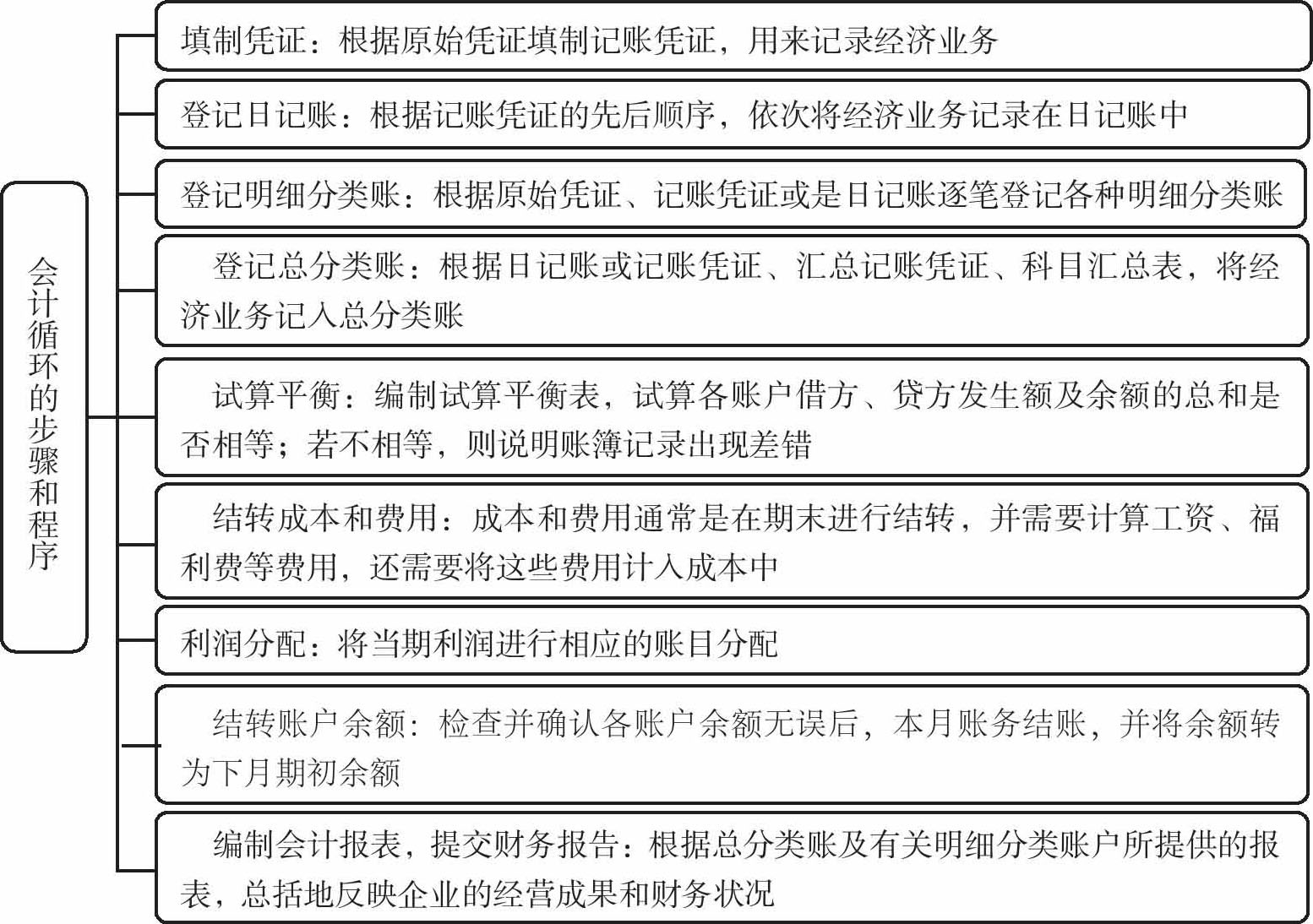

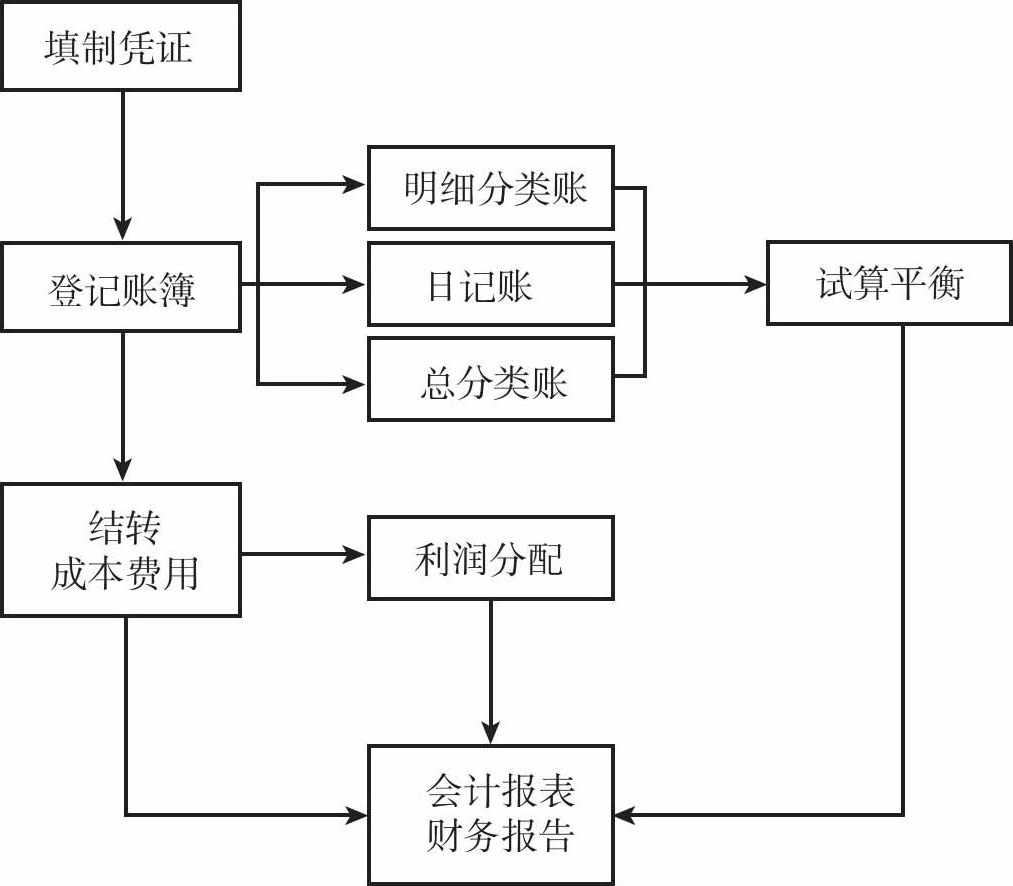

会计循环是指在规则的会计业务时间间隔期中,用于记录、分类并汇总会计信息的一系列的会计程序及方法。从经济业务发生以后收集整理会计凭证起,直至会计期末编制报表和提交财务报告,这个工作程序每月都会循环往复。

会计循环之所以被称为循环,就是因为这些业务每天都要从起点到结束重复进行。会计循环的步骤和程序如图2-44所示。

图2-44 会计循环的步骤和程序

会计循环流程示意图,如图2-45所示。

图2-45 会计循环流程示意图