下载掌阅APP,畅读海量书库

立即打开

1.会计要素的概念

会计要素又称为会计对象要素,是为实现会计职能,根据会计基本前提对会计对象进行的基本分类,是会计核算对象的具体化,也是会计用来反映会计主体财务状况、确定经营成果的基本单位。

2.会计要素的组成

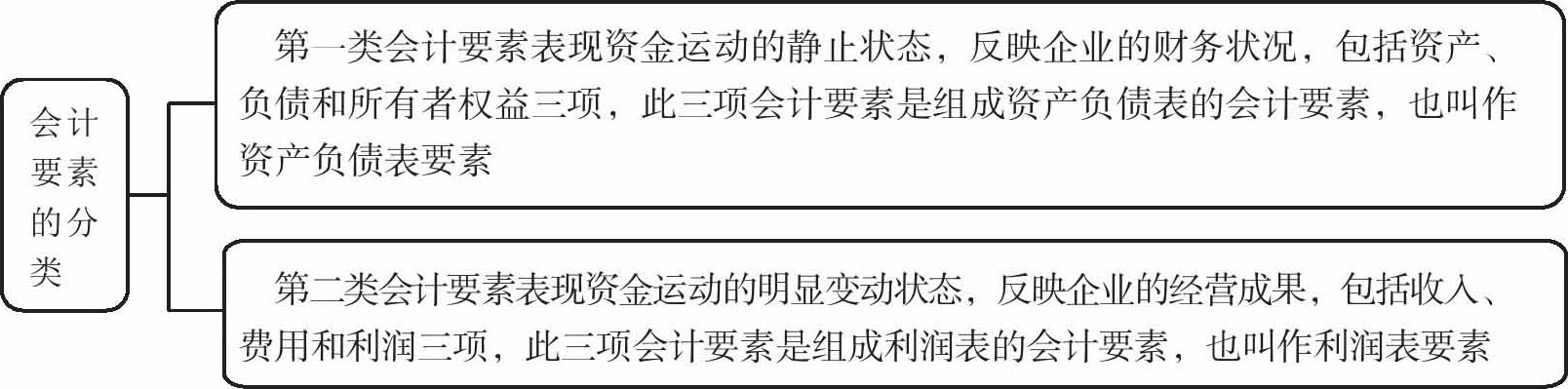

会计要素是组成会计报表的基本单位,是根据交易或事项的经济特征所做的基本分类,企业会计要素共有六项,分为两大类。

图2-11 会计要素的分类

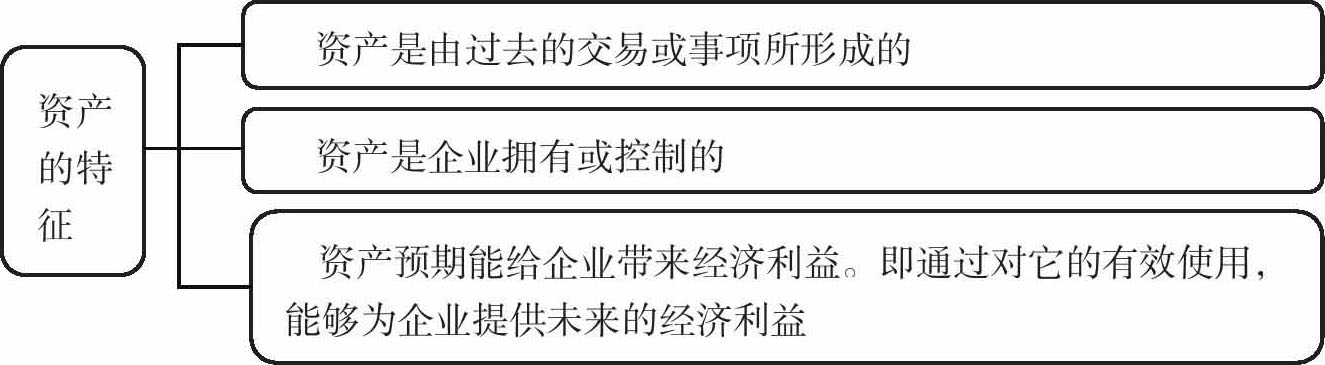

1.资产的定义

资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。

2.资产的特征

图2-12 资产的特征

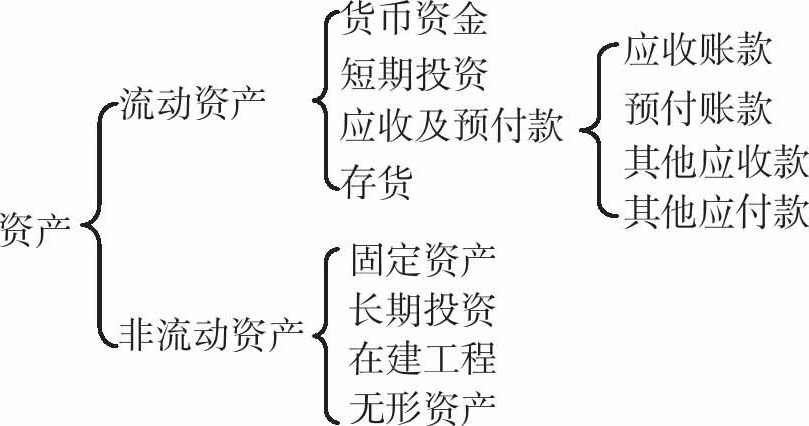

3.资产的种类

图2-13 资产的种类

目前我国会计报表中涉及的资产的具体分类如图2-14所示。

图2-14 企业资产分类图

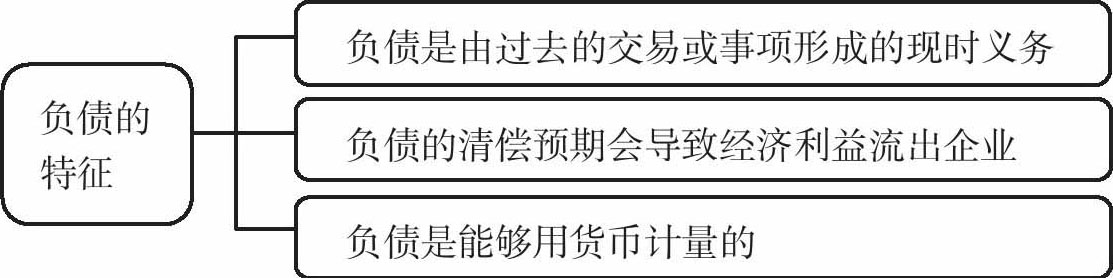

1.负债的定义

负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

2.负债的特征

图2-15 负债的特征

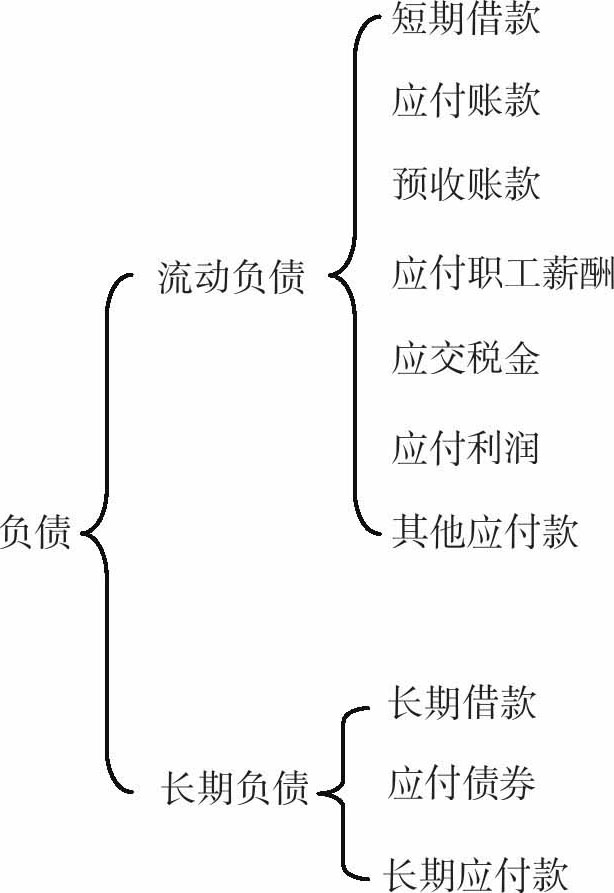

3.负债的种类

负债按其流动性可分为:流动负债和长期负债。

目前我国会计报表中涉及的负债的具体分类如图2-16所示。

图2-16 企业负债分类图

1.所有者权益的定义

所有者权益是所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额,也叫净资产,所以,所有者权益是企业投资人对企业净资产的所有权。

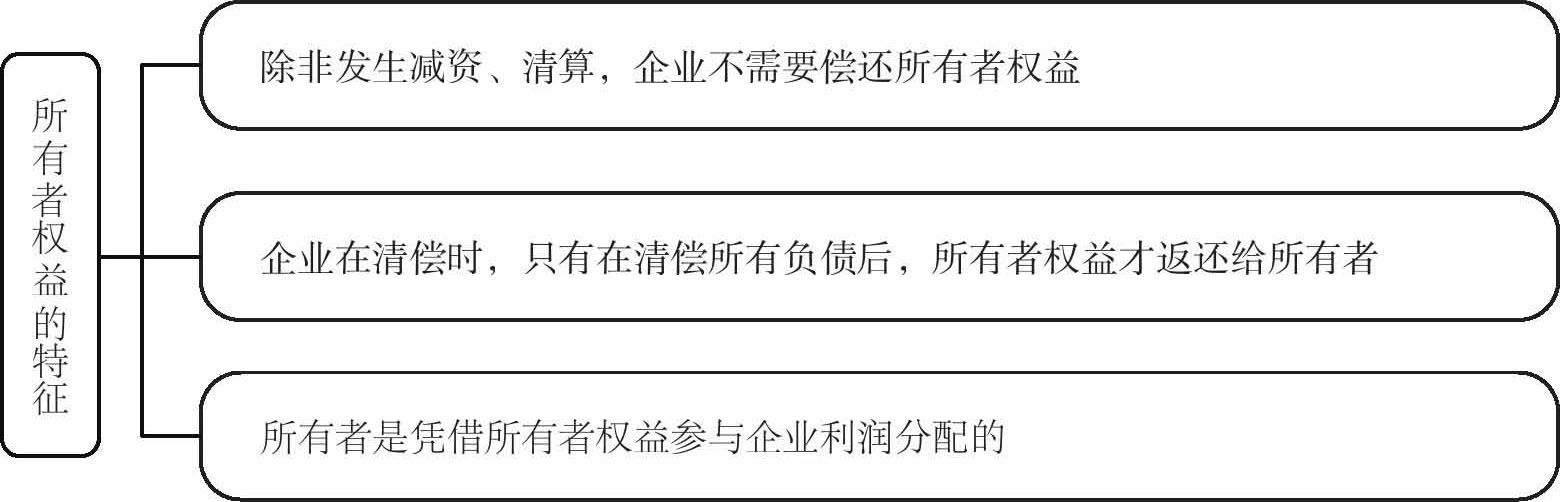

2.所有者权益的特征

图2-17 所有者权益的特征

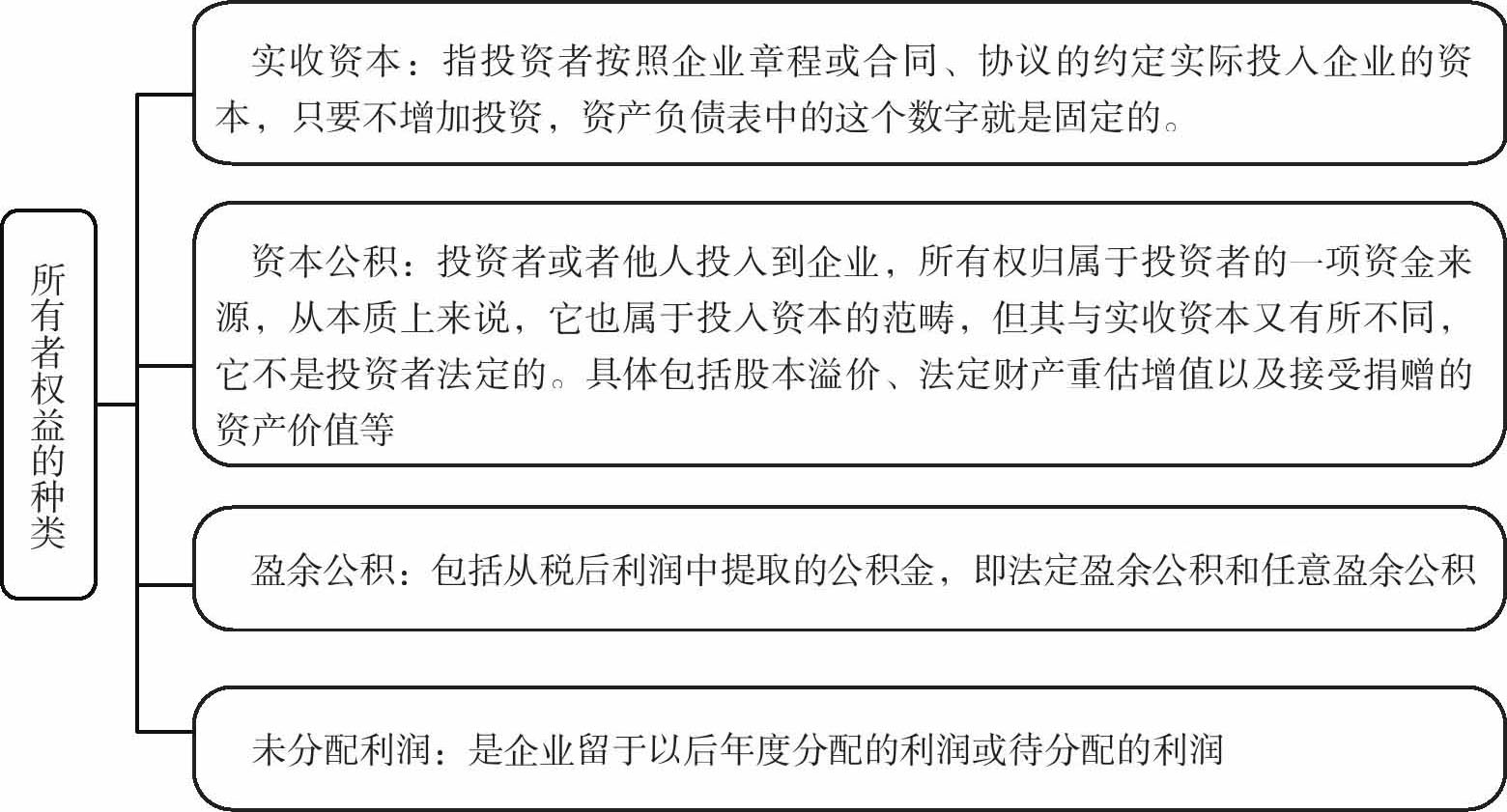

3.所有者权益的种类

图2-18 所有者权益的种类

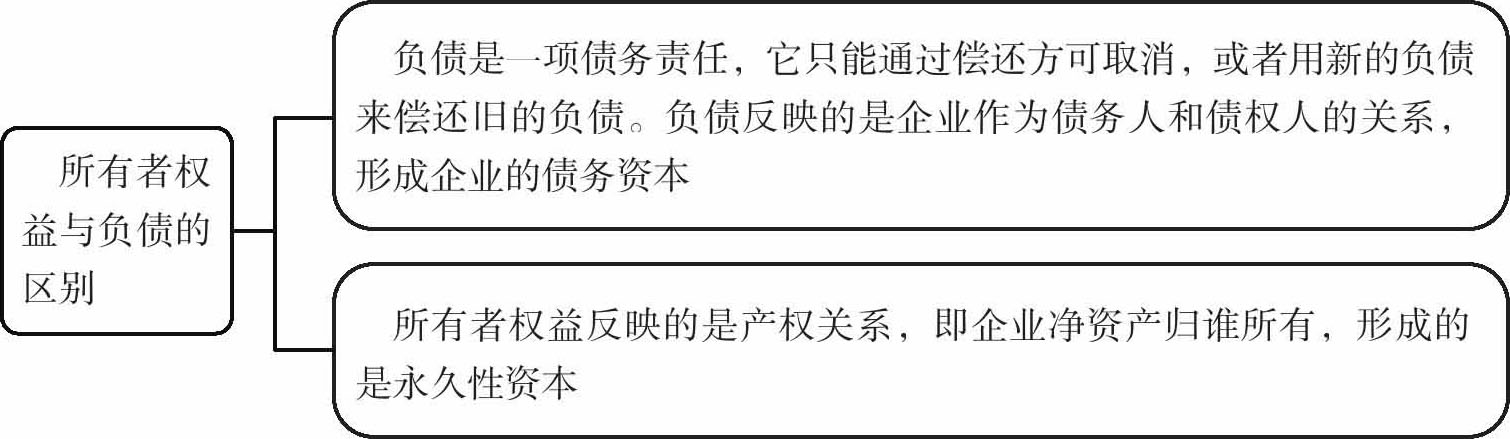

4.所有者权益与负债的区别

图2-19 所有者权益与负债的区别

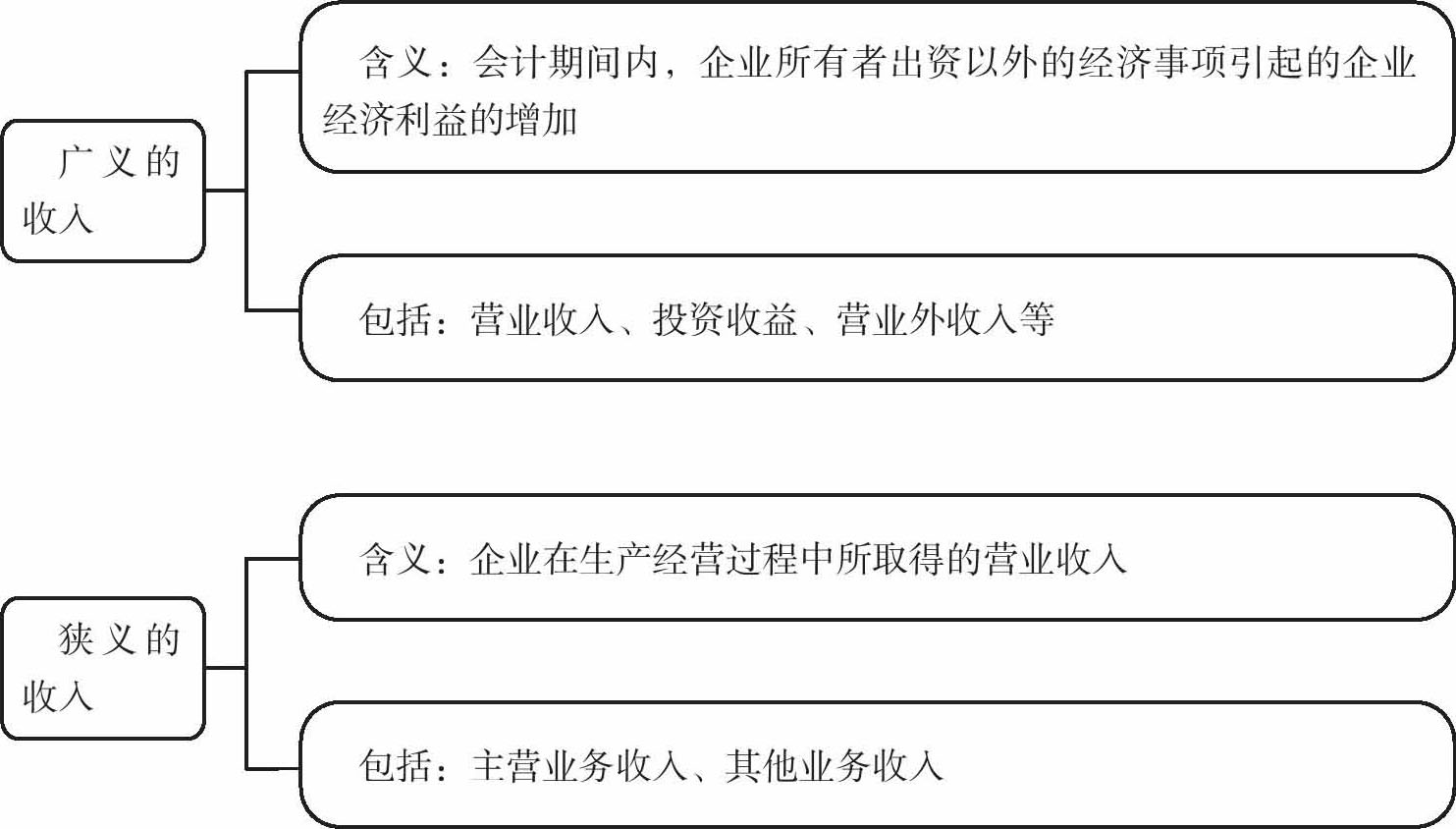

1.收入的定义

收入是企业在销售商品、提供劳务及让渡资产使用权等日常经营活动中所形成的经济利益的总流入。

图2-20 收入的定义

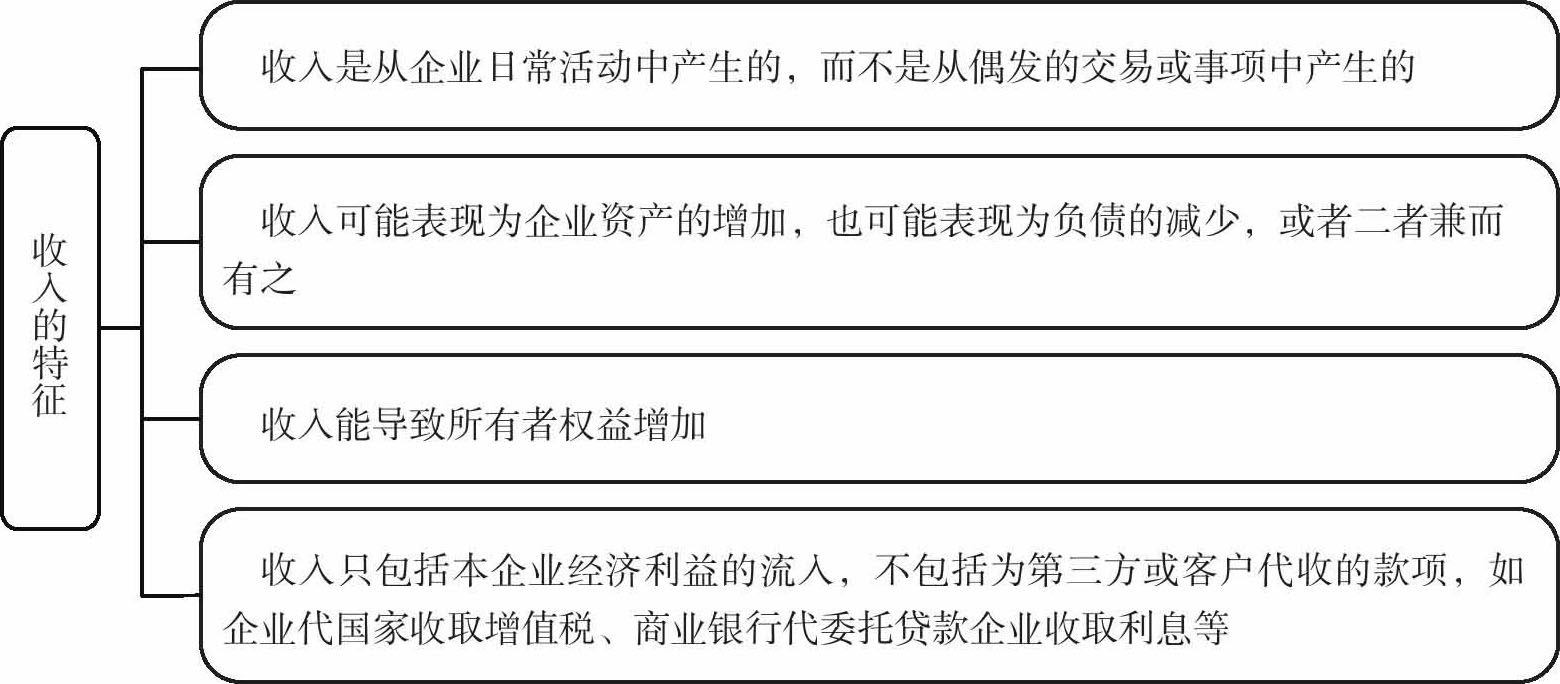

2.收入的特征

图2-21 收入的特征

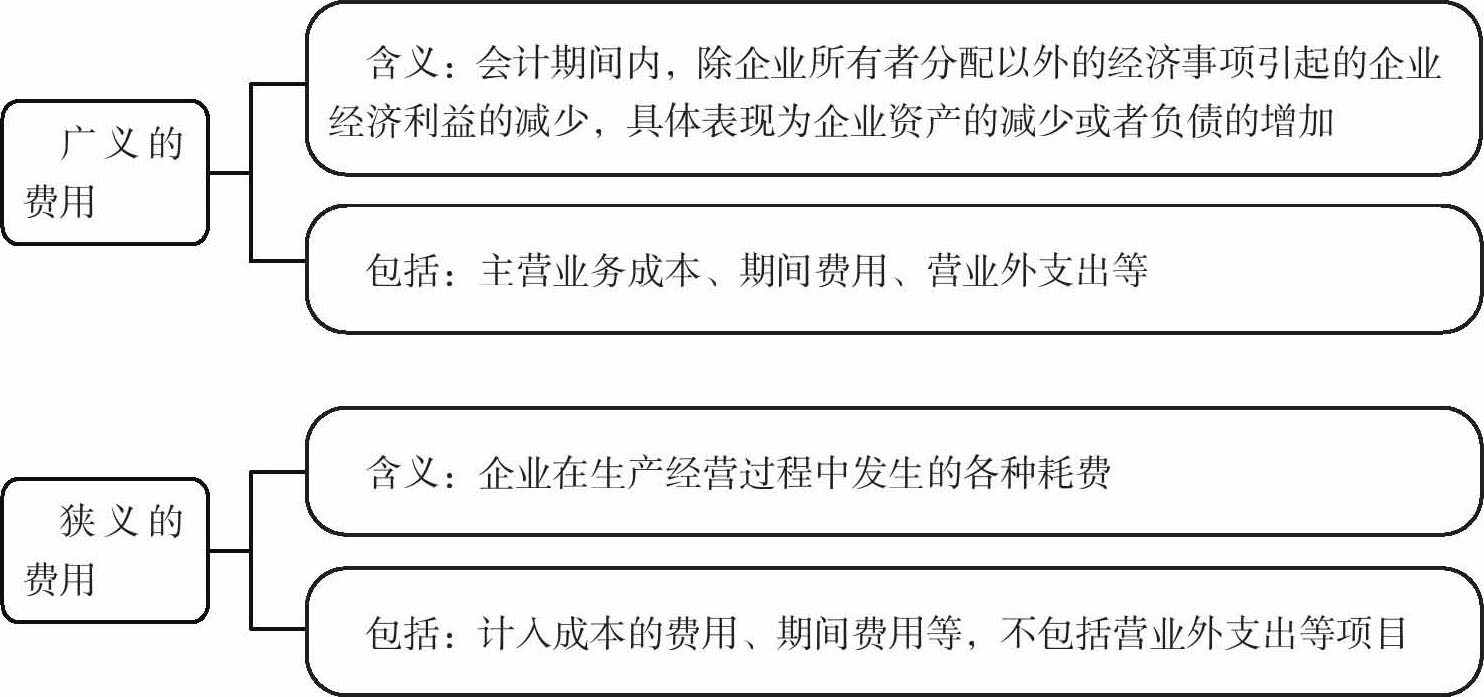

1.费用的定义

费用是指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出。费用是与收入相对应而存在的,也可以说是为取得收入而付出的代价。

图2-22 费用的定义

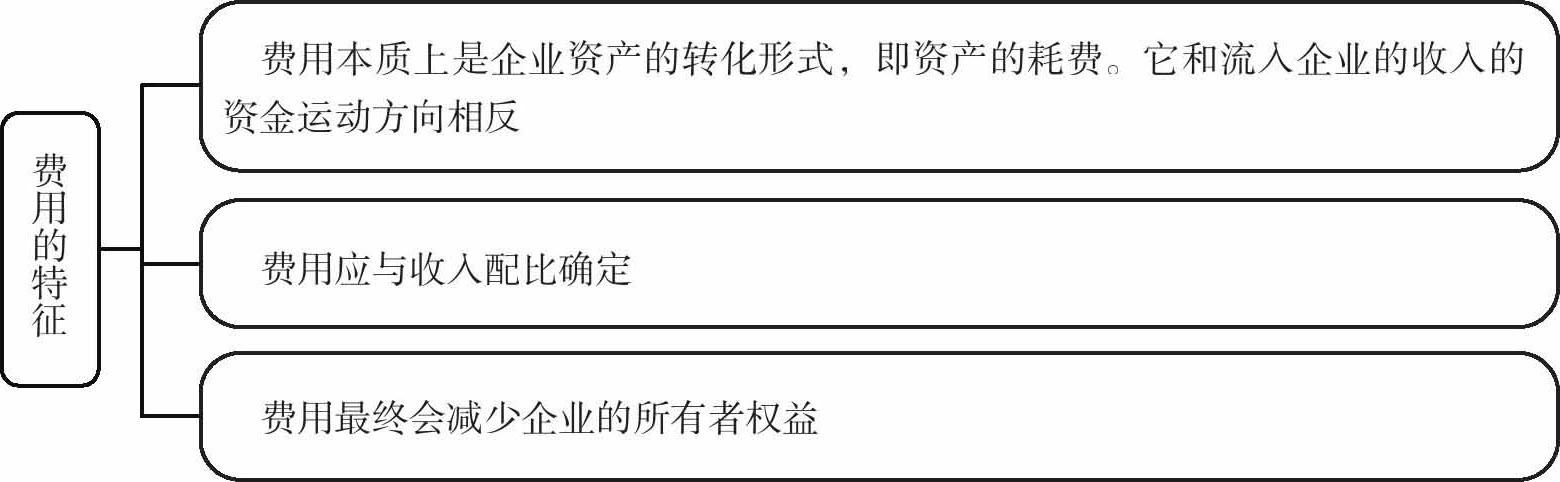

2.费用的特征

图2-23 费用的特征

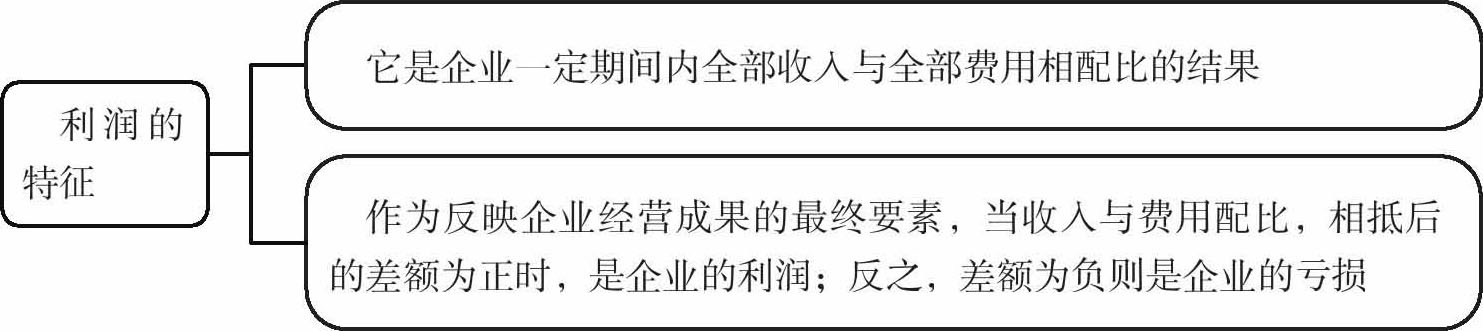

1.利润的定义

利润是指企业在一定会计期间内的经营成果,包括收入减去费用后的余额、直接计入当期利润的利得与损失。

2.利润的特征

图2-24 利润的特征