下载掌阅APP,畅读海量书库

立即打开

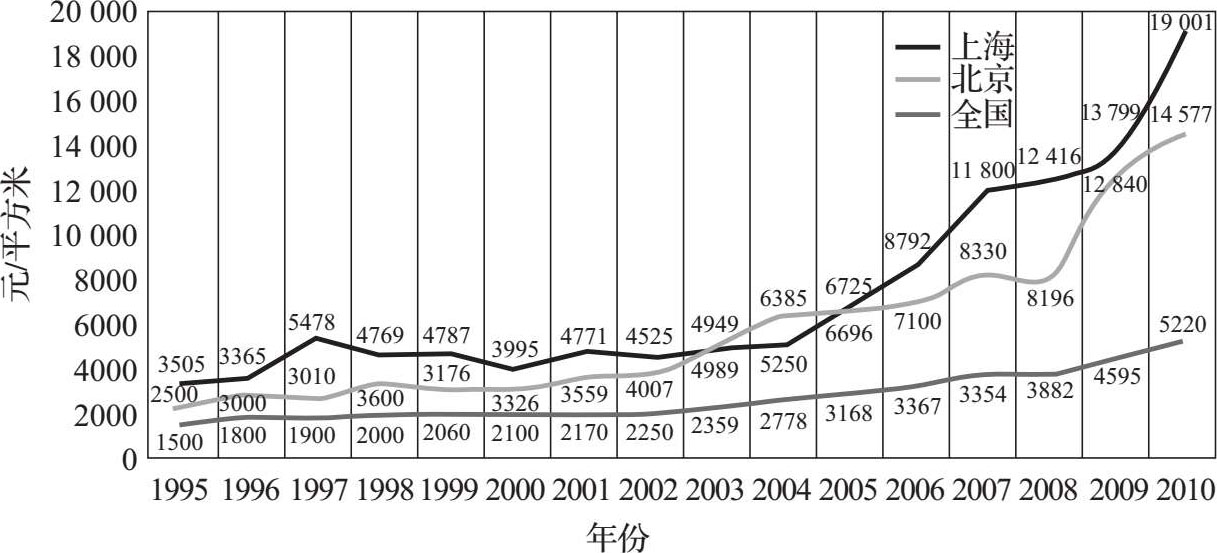

我们先看图2-4。

过去15年来(1995~2010年),以北京、上海等一线城市为代表的部分房屋价格涨幅超过10倍以上(北、上、深目前实际平均价为5万元/平方米

),很多二线或三线城市的房价涨幅也在5~10倍之间,那么未来会怎么样?是否还会复制过去的走势呢?

),很多二线或三线城市的房价涨幅也在5~10倍之间,那么未来会怎么样?是否还会复制过去的走势呢?

我的观点是不会,而且大多数城市的房价只能小幅上涨,甚至不排除还有下跌的风险。只有那些大量提供就业导致人口净流入同时土地供应又很少的城市未来房价仍有上升空间,比如北京、深圳这样的一线城市未来10年甚至更长时间房价可能有一定的上升空间。

图2-4

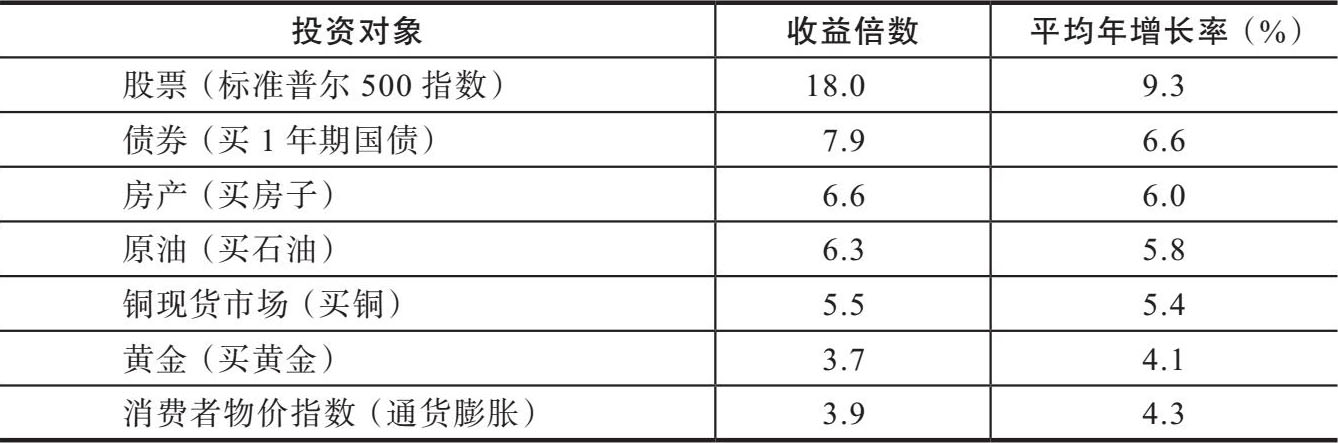

我们看表2-3,1975~2007年,房产的平均年增长率是6%,股票的平均年增长率是9.3%(即指数的增长,在美国来说算是很不错的)。虽然9.3%比6%只多了3.3%,但是放在50年、30年的长周期来看,差距就是几千倍。

表2-3

注:1. 数据来自美国市场(之所以取美国数据,是因为美国提供了比较完整的数据)。

2. 这里的股票收益是不加任何选择地购买SP500指数基金,就像我们买入沪深300指数基金一样。

3. 时间跨度是1975~2007年,经历数个经济周期,能充分全面地反映整个大类投资品种的特性。

从资产配置和投资的角度看,对于很多普通人来说买房的确是一个不错的投资选择,大多数在过去十年中投资房产的人都是赚的,所以大家对于房产的投资越来越热,越来越重,已经占到我们整个投资资产的2/3以上了。这足以反映大家对于房价上涨的一致预期,而国际上成熟国家的房地产的投资比例只有20%~30%,其余大部分是股票等金融资产。但是投资这件事一定不符合牛顿的惯性定律,而是符合物极必反理论。资产涨多了反而会增加下跌的风险。

未来房地产已不能承接货币增长和社会财富增值,坚定看好股票市场。

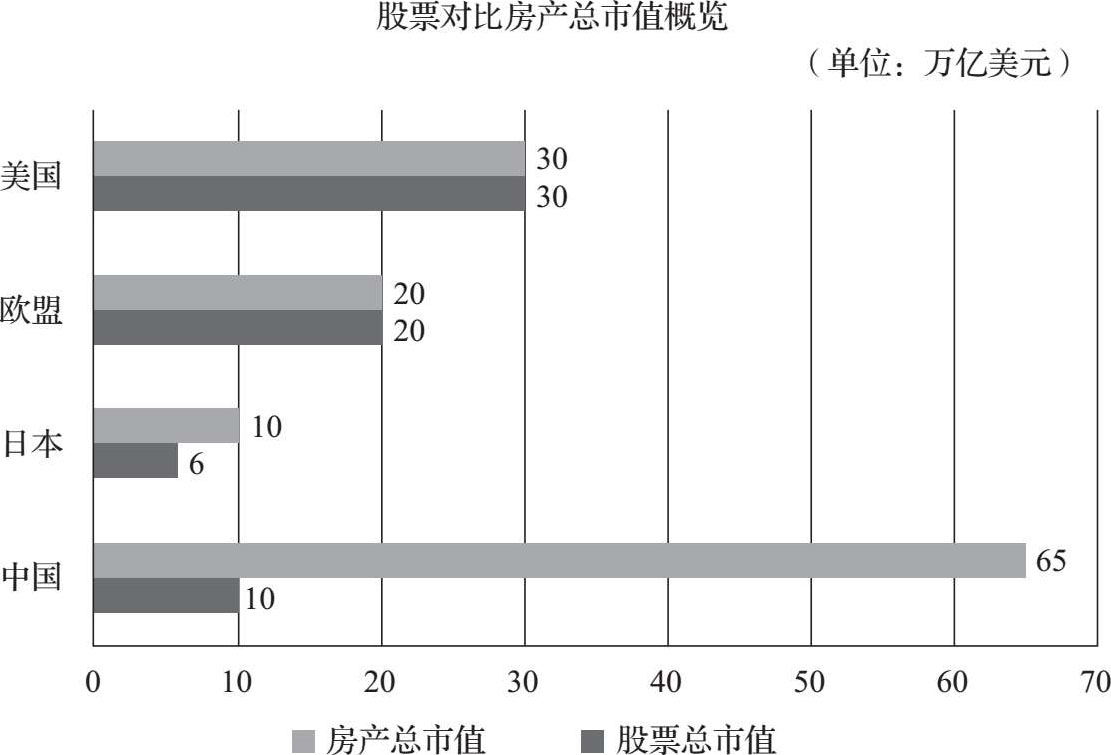

首先,从政策上看,坚持房住不炒,卸掉房地产的投资属性,回归居住功能,过去20年全社会资金推动的房地产上涨模式已经走到尽头。其次,中国的城镇化率已经达到60%以上,每年新增1%左右,城镇新增住房需求人口1000多万,而目前每年新增房地产供应依然在1000万套以上,能满足3000万~5000万新增住房人口需求,即使考虑到更新置换需求,未来房地产也明显供过于求。最后,现在中国房地产的总市值已经达到450万亿,是我们GDP的近5倍,而从欧美发达国家的数据看,这个比例一般在150%以下,存在明显高估。未来在房住不炒和整个房价房租收益比、房价家庭收入比等客观因素作用下,再指望房地产未来承接货币增长和整个财富增值是不现实的。那么究竟由谁来承接呢?我们认为这个问题的答案很清楚,那就是权益市场,而最重要、最大的权益市场,就是我们的二级股票市场。我们从发达国家房产总市值与股票总市值的对比数据看(见图2-5),这种趋势一目了然。

图2-5 各区域市场股票及房产总市值概览

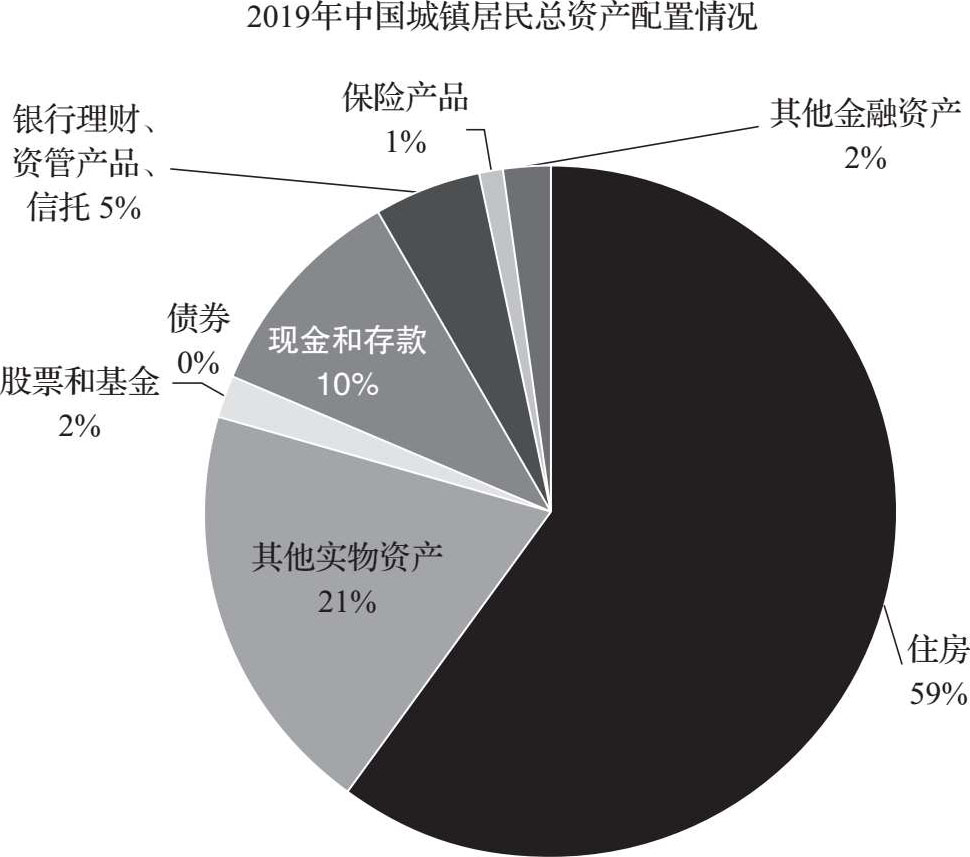

另外,从居民家庭资产配置的角度(见图2-6),中国家庭80%~90%的资产,都配置在房地产及房地产相关领域,除了近60%的直接房地产配置以及信托等各类高收益理财资产,实际上大多变相流入了房地产市场。而投入股票和基金的比例只有两个点,欧美成熟国家,股票资产配置大多在30%以上,家庭资产配置向权益资产转移也才刚刚开始,未来空间十分巨大。

对于我个人来说,只有符合如下条件的房地产我才会考虑投资,否则我会一直等待——当下的租金回报率(扣掉各种成本)达到10%以上,而且未来至少会保持稳定或者持续上升。

图2-6 2019年中国城镇居民总资产配置情况