下载掌阅APP,畅读海量书库

立即打开

古巴比伦人民的财富秘诀被我们一点点揭开,简单却又能立见成效。

那对我们而言,有没有什么方法可以把阿卡德的智慧系统地应用起来呢?

当你已经读到整本书的一半时,简七想把这个方法分享给你。

我想,整本书读到现在,你记忆最深的可能是被反复提起的10%吧。这是阿卡德告诉我们的让钱包充盈的7个方法之一,他说“当我开始把收入的10%存入钱包之后,它很快就鼓了起来”。

把收入的10%存起来,一个人人都可以马上做的动作,却是古巴比伦人民财富积累的本源。

财富是神秘的,关于财富的道理却是质朴的。

那我们就从这10%说起吧,虽然存起收入的10%非常容易操作,但除了常规的收入,我们还会有加薪的收入、年终奖等其他形式的现金流入,这部分钱该怎么处理?该以什么样的比例贡献到我们的财富积累中呢?简七改造了这个10%的操作,将它升级为更适合我们现代人的“10/50懒人储蓄法则”。

什么是“10/50懒人储蓄法则”呢?

“10”就是阿卡德告诉我们的“10%”,也就是每月拿出收入的10%存起来,“50”的意思是,如果这个月有加薪的收入或者年终奖,那就把加薪的收入或年终奖的50%存下来,剩余的部分作为对自己辛勤工作的奖励,好好享受额外所得带来的欣喜。

面对如今更加复杂的金融环境,每个人的生活目标也变得更加复杂多样,我们越来越需要比单纯的储蓄更系统的方法来管理我们的财务。

在创立简七理财以来,我一直在思考,有什么办法能让普通大众通过最简单的方式最有效地打理自己的财务。经过三四年的整理研究,我总结了一套“财富水池模型”,推行至今,受到很多用户的喜爱与推崇。

今天,我就把这个财富水池的管理方法分享给你。

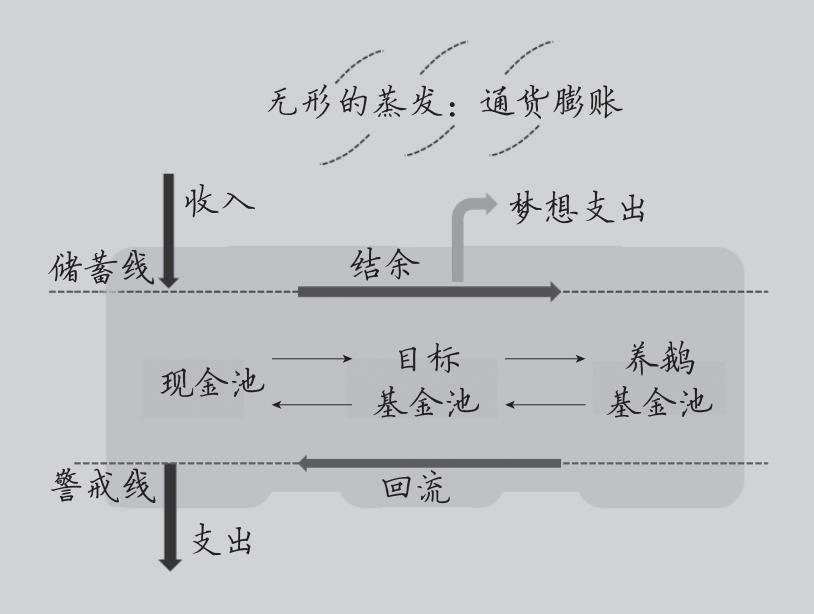

首先,跟着简七来看看,财富水池究竟长什么样子。

财富水池模型就是我们把自己的收入和支出想象成流水,把自己的资产想象成是蓄水池,而我们需要面对通货膨胀这个无形蒸发的阻力,简单来说,就是我们需要投资,使钱增值的速度超过物价上涨的速度。

蓄水池可以分为3个小池子:

1.现金池:高频、小额的日常生活支出,例如吃饭、交通、买衣服等。

2.目标基金池:低频、大额的支出,例如季度缴纳的房租、年缴的保险费、3~6个月生活费的应急预备金等。

3.养鹅基金池:没有特定用途的强制储蓄,按照养小金鹅的心态进行长期投资。它是我们为了财务自由这个大目标存下的钱。

所以我们的第一步,就是构建属于自己的财富水池。现在,你可以拿出一张纸,一支笔,仿照简七给出的财富水池,画出你自己的财富水池模型。

那么这样的水池,应该怎么来用呢?

我们要先清楚自己的收入是怎样分配的。

一般来说,我们的收入主要有以下4个去处:

1.日常的必要支出,比如保障最基本的衣食住行的开销;

2.偶尔发生的必要支出,比如旅行、送婚礼红包及给父母的孝心红包等;

3.非必要支出,比如每个月随意的网购消费、打折的大牌包、每天一杯星巴克等;

4.少量的储蓄。

一般来说,比较合理的收入分配结构是这样的:

1.长期储蓄:20%;

2.日常支出开销:50%;

3.偶尔发生的必要支出:20%;

4.非必要支出:10%。

对照这个比例给你的收入分分类,你的收入分配是不是合理呢?

什么是“拿铁因子”呢?这个名称的来源是这样的:一对夫妻每天早上必定要喝一杯拿铁咖啡,看似很小的花费,30年累积下来花费竟达到70万元!所以“拿铁因子”表示的就是我们生活中像买咖啡这样可有可无的支出,跨行收取的手续费、遇到商场打折时顺手买的衣服等都是“拿铁因子”。

越早揪出这些“拿铁因子”,我们就能越早发现自己赚的钱到底来自哪儿,都花去哪儿。如果你及时消灭掉一些“拿铁因子”,你的财富积累就又会上一个台阶。

在与“月光”对战的过程中,尝试储蓄并不是最终目的,让储蓄真正成为你的生活习惯才是目的。对于怎样把储蓄培养成生活习惯,简七有两个小建议。

第一个建议是: 希望你牢记一个口诀,叫作“先支付自己” 。

“月光族”的一个典型做法是,每当收入到手,就先花钱,总想着等月底剩下钱了,我就存起来,结果每次还不到月底,钱就已经花完了。所以想要撕掉“月光族”的标签,最重要的是改变这个支配收入的顺序,变“先花钱后存钱”为“先存钱后花钱”。这样说你会不会觉得有点熟悉呢?

没错,在“先存钱”时,就可以运用我们的“10/50懒人储蓄法则”了。

所以简七想给你的第二个建议是: 用“10/50懒人储蓄法则”来先支付自己。存下的部分钱放进你的养鹅基金池中,用作长期增值 。

养鹅基金池的水位可以慢慢上升了,那其他两个水池呢?

首先,对于现金池,简七建议你先尝试记账一段时间,然后根据记账的情况,估算出你每月的消费大致是多少,这个金额就是你的月消费预算。每月收入到手时,除了拿出10%放进你的养鹅基金池外,再拿出与你的预算相当的一笔钱放进一个方便用于支付的货币基金,这样一方面给自己设定了预算水位,让你的消费有节制,一方面也没有浪费这部分钱的收益。

除此之外,你的现金池中还应当有一部分应急备用金,建议你拿出3~6个月的生活费作为这部分备用金,来应对一些突发的急用钱的情况,或者在你想要辞职找寻新工作时,这部分钱可以在你没有收入的空档给予支持。

还剩最后一个水池——目标基金池,看名称你应该也大概知道这个水池是为了辅助我们完成一些人生目标的。

不同的目标实现的时点也不同,所以简七建议你: 每一个用途单独用一类产品来打理。

相对刚性的需求,比如3个月后要付房租,就提前把对应需要的钱存在一笔单独的定期理财产品中;如果是有弹性的支出需求,比如旅行基金,可以考虑放在一些波动较小的基金中,既方便记录,又好打理。

3个分水池,3种不同需求,阿卡德的财富智慧于我们而言,其实就是打理好这样的财富水池。

你的财富水池现在怎么样呢?

改变小行动

实践管理财富水池的6个步骤,并对每一个水池做好记录。