下载掌阅APP,畅读海量书库

立即打开

不同行业企业的融资需求不同,例如Ranjan and Zingales (1998)利用 Compustat 数据计算得出制药行业最依赖外部融资,这和新药品的开发以及量产设备的巨额投资需求有关。而另一方面,烟草行业现金流最充足,从而最不依赖于外部融资。这表明,如果简单加总一个地区各行业出口总量,并以此来衡量该地区融资需求程度可能是不准确的,因为同一地区不同行业出口增长对于融资需求增加的影响存在显著差异。为此,我们重新构建省级层面的总出口变量来衡量区域融资的竞争效应。

首先,按照Ranjan and Zingales (1998)的方法构建行业融资依赖指数,如式(6):

其中, D lt 表示行业 l 在 t 期的融资依存度;资本品投资额 lit 度量行业 l 中 i 企业在 t 期的资本投资额,现金流 lit 是该企业在 t 期的营运现金流; s lit 代表 i 企业在 t 期销售额占 l 行业总销售比重。因此(6)式为行业 l 中各企业利用外部融资占总投资比重的加权平均。如果一个行业现金流更大,则其融资依存度较小;反之,在融资依存度高的行业, D it 较大。

然后,利用各行业的融资依存度,我们可以构建各个地区的融资依存度加权总出口,如式(7):

其中, exp jt 为 j 地区在 t 期用融资依存度加权的总出口; exp iljt 代表 j 地区 l 行业 i 企业在 t 期的出口额。 D lt 表示权重,当一个地区有大量企业属于融资依存度高行业时,该地区总体融资竞争效应越强,从而 exp jt 较大。

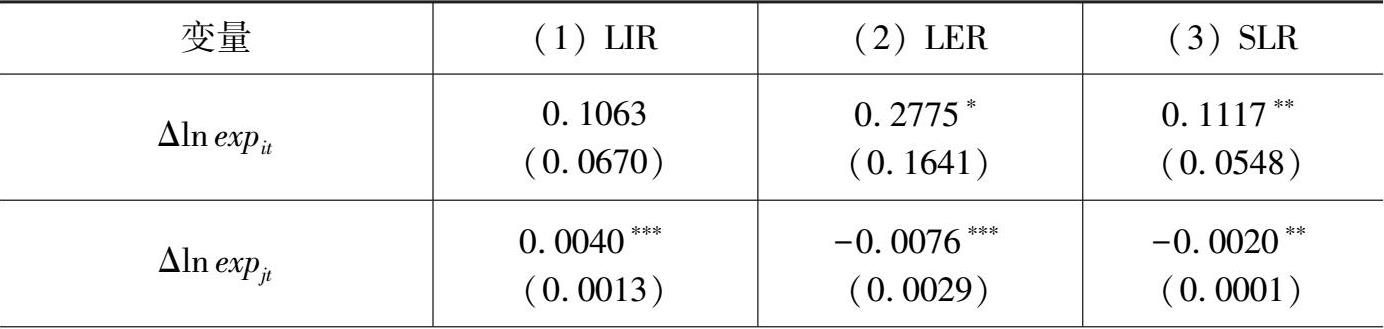

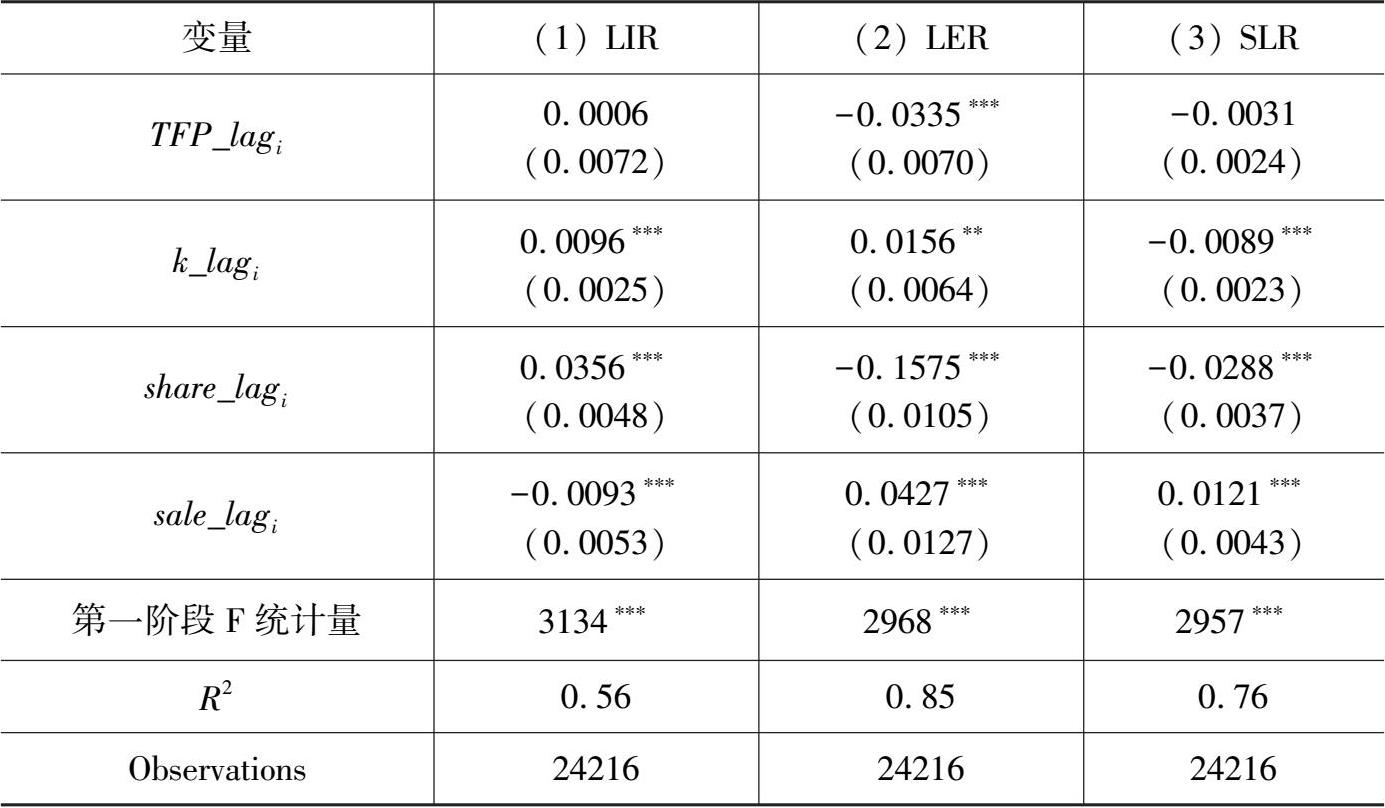

将融资依存度加权的总出口 exp jt 取自然对数,然后取差分得到Δln exp jt 。将此变量替换Δln exp prov j ,然后重新估计式(2)考察区域竞争效应对企业融资约束的影响,结果见表10。

表10 工具变量估计结果(省份行业竞争效应)

(续表)

注:括号中为标准差,所有的标准差都cluster到了省级层面。∗∗∗、∗∗和∗分别代表1%、5%和10%显著性水平。

表10呈现了与表4非常近似的结果。当我们用地区融资依存度指标加权的出口总额Δln exp jt 替代地区总出口额Δln exp prov j 并重新估计式(2)时,结果显示,企业所在省份的融资依存度加权的出口集聚显著影响企业面临的融资约束。具体而言,当一个企业所在省份融资依存度加权总出口增加率上升时,会导致该企业流动性增长率上升,杠杆率和短期负债率的增长率下降,这再一次验证了竞争效应的存在。