下载掌阅APP,畅读海量书库

立即打开

我国在改革开放以后,社会文化领域日益开放,人们的观念更新迅速。尤其是沿海发达地区的城镇居民能较快地接受新产品,审美价值与几十年前发生了翻天覆地的变化。当然,对于数码新产品,人们的认识和产生爱好还需要一个过程和一些时间,需要行业内各个厂商的营销活动加强及产品功能的完善新奇。

据调查,数码产品的主力消费群体是18~35岁的年轻人,占91%左右。他们是中国社会的新的强盛的消费力量。一方面,他们好奇心强,追求感观刺激,能迅速地接受新产品、新科技;另一方面,他们正在接受教育或者接受教育程度比较高,对高科技产品情有独钟,喜欢时尚,追逐流行,有较强的消费欲望。在这一人口群体中,既有在读的学生,又有收入较高的白领阶层,不同价位、品质的数码产品有不同的客户群,可以进行市场细分。

2012年,中国移动互联网加速发展,迎来了更快发展的一年。作为移动互联网产业的重要载体,3G网络建设正趋于完善,3G手机终端也更加多样化,用户的选择更加广泛。2012年中国3G用户迎来了爆发式增长的一年,运营商则在资费、终端、业务等多个方面做出调整,吸引新用户和增强老用户的黏度。

2012年4月底,中国三大运营商相继发布了运营报告。2012年第一季度,中国3G用户累计净增2287万户,3G用户总数接近1.52亿户。目前来看,中国移动3G用户数量最多,达到5956万户;其次为中国联通,有4886万户;中国电信3G用户累计为4355万户。

● 2012年,表示对3G非常了解的IT网民比例达到31.8%,远远高于过去两年;同时表示对中国三种3G制式和三大3G品牌都听说过的网民比例均在八成左右,可见中国IT网民对3G的认知度已经很高。

● 中国IT网民中,超过八成正在使用3G手机,远高于2010年、2011年水平。

● 中国IT网民中使用三星3G手机的比例最大,为14.8%,使用HTC与诺基亚品牌的网民比例相当。使用摩托罗拉、苹果、华为品牌3G手机的网民比例也均在10%以上。

● 3G手机用户中,86.9%目前正在使用3G业务,使用比例较前两年大大提高。

● 3G用户经常使用的3G业务中,手机上网使用比例最高,达到97.1%,其次为通过QQ/MSN等即时通信工具聊天,使用比例为86.5%。

● 58.9%的3G用户表示使用3G网络上网网速快,打开网页流畅,与2010年、2011年比例相当。

● 31.2%的3G用户表示3G给其生活带来的变化明显,较2011年增长2.4%。

● 非3G手机用户中,75.1%的网民表示近期有购买3G手机的打算,74.0%表示有了解3G业务的打算。

中国3G手机用户基本信息分布如下。

1.年龄分布

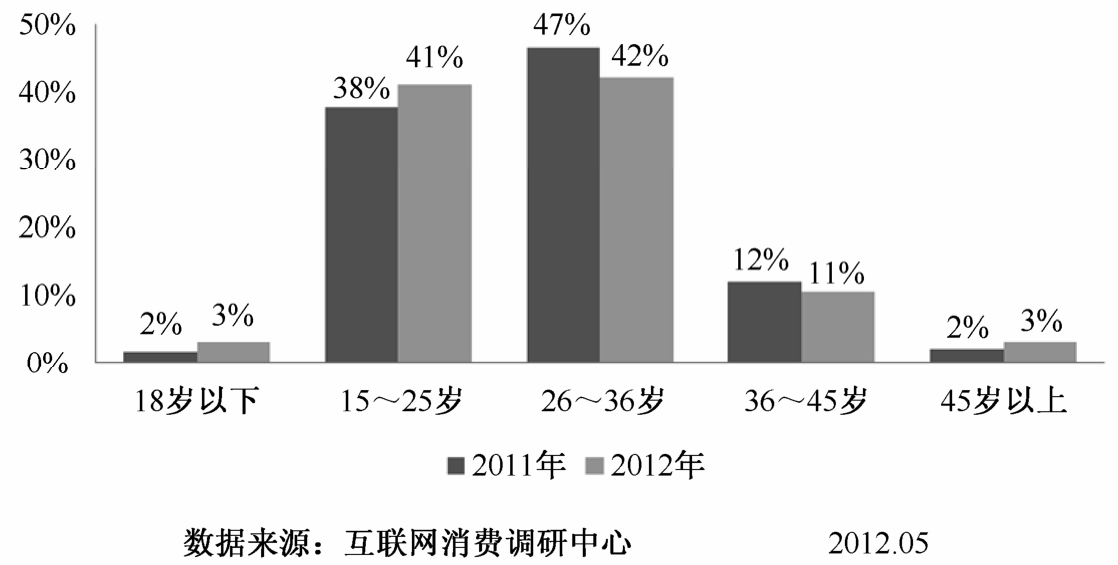

● ZDC调查结果显示,2012年中国3G手机用户年龄以18~35岁为主,累计占比83.2%,且3G用户年龄年轻化趋势明显,18岁以下、18~25岁用户比例较去年累计增长了4.8%,如图2.1所示。

图2.1 2011—2012年中国3G手机用户年龄分布情况

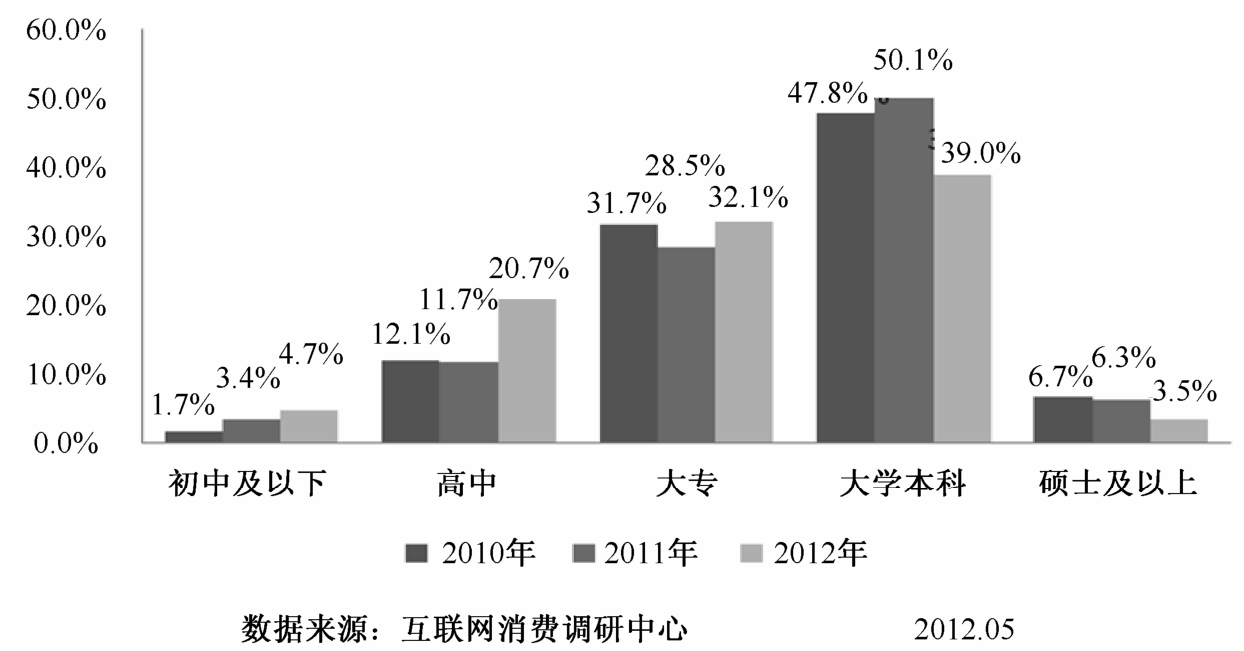

● 从学历分布来看,中国3G手机用户的学历呈明显下移趋势。2012年中国3G手机用户中大学本科学历者占39.0%,较2010年、2011年分别下降了8.8%、11.1%。而初中及以下、高中、大专学历的用户比例则出现不同幅度上升,如图2.2所示。

图2.2 2010—2012年中国3G手机用户学历分布情况

2.收入分布

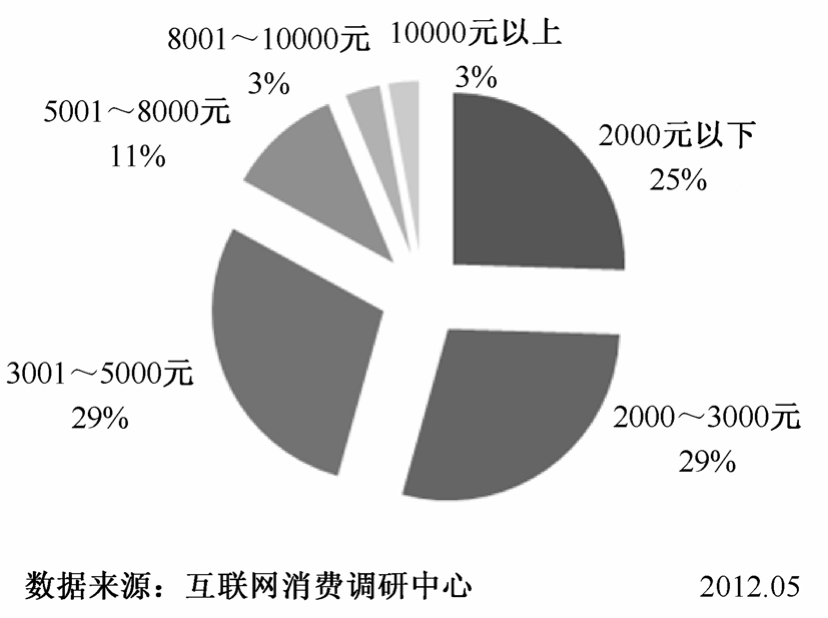

● ZDC调查结果显示,2012年中国3G手机用户月收入以5000元以下群体为主,累计占比83.0%,且2000元以下、2000~3000元、3001~5000元收入者所占比例较为接近,如图2.3所示。

图2.3 2012年中国3G手机用户月收入(税前)分布情况

任何商品的产生、生存、发展与淘汰都处于一定的经济环境当中并影响着经济环境的变化,经济环境对商品有反作用,一定程度上影响着企业的生产对象、规模与发展方向。

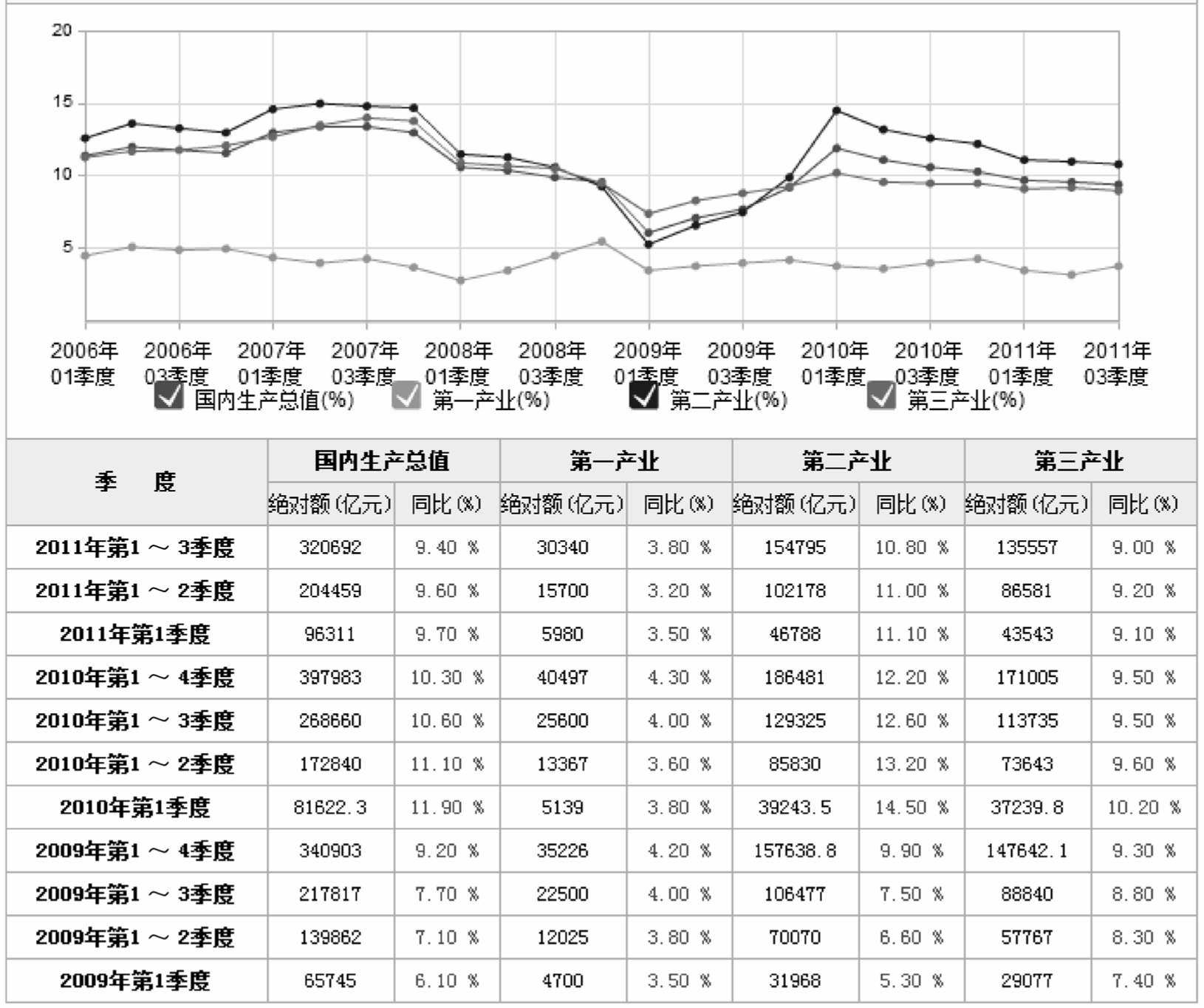

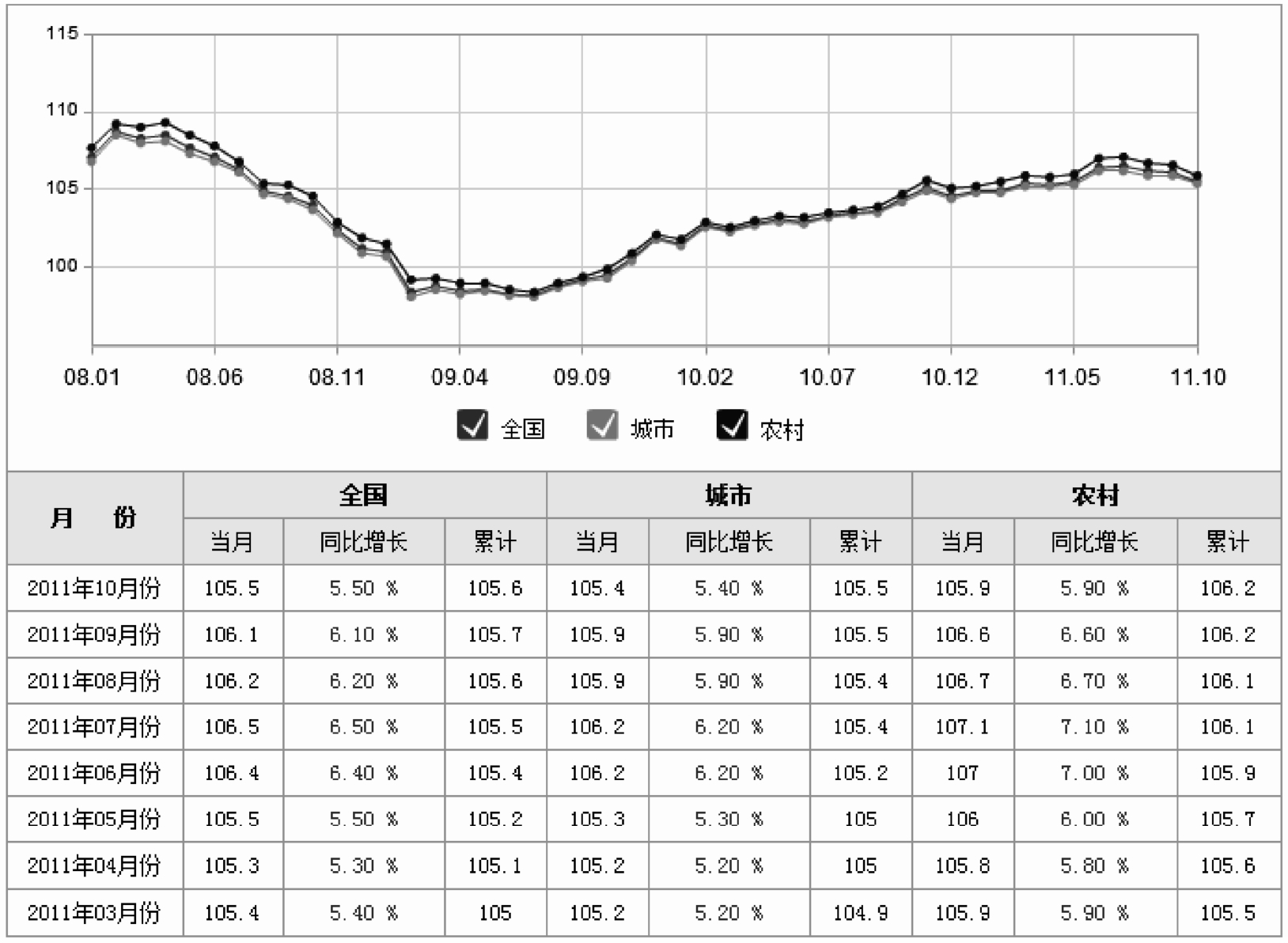

2011年以来,我国实施积极的财政政策和稳健的货币政策,不断加强和改善宏观调控,经济运行总体良好。投资、消费、出口稳定增长,内需拉动和支撑作用继续增强,工业生产平稳增长,财政收支增长较快,货币信贷平稳回落,经济增长的主要拉动力逐步从政策刺激向自主增长有序转变。虽然上半年我国经济出现温和放缓,但工业化、城镇化、消费结构升级、收入增长等经济增长的支撑力量并没有发生变化,我国经济增长的内生动力依然较为强劲(见表2.1、2.2)。

表2.1 2006—2011年我国GDP增长变化情况

续表

注 :国内生产总值(Gross Domestic Product,GDP),是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。它不但可以反映一个国家的经济表现,更可以反映一国的国力与财富。

表2.2 2010—2011年我国GPI指数及同比增长变化情况

续表

注 :CPI:消费者价格指数(Consumer Price Index,CPI),是用于衡量与居民生活有关的衣食、教育、通信、交通、医药等八大类消费产品价格变动的指标。当CPI涨幅高于3%时,表明社会存在一定程度的通货膨胀;而当CPI涨幅高于5%时,则意味着较为严重的通货膨胀正在袭来。2010年,“蒜你狠”、“豆你玩”、“姜你军”、“糖高宗”等个性词汇的横空出世,形象描绘出大宗商品轮番上涨给百姓生活带来的诸多无奈。

1.居民收入的提升有助于进一步释放休闲娱乐的需求

国家统计局数据显示,2011年全年国内生产总值471564亿元,比2010年增长9.2%;全年农村居民人均纯收入6977元,比上年增长17.9%,扣除价格因素,实际增长11.4%;城镇居民人均可支配收入中位数为19118元,增长13.5%。中国宏观经济的持续增长与居民收入的不断提升,将进一步释放居民休闲娱乐方面的需求,数码产品市场潜力仍然很大。

2.数码产品产业的娱乐化、成熟化趋势日渐明显

WAP、3G网站日益增多,用户购买产品的渠道不断拓宽。电信业、广电业和互联网行业的彼此融合将为消费者获取数码产品及周边产品提供更为方便的途径。

当前,金融危机与电子商务狭路相逢,从而推动国民消费模式出现历史性大变局,带动了零售模式的大转折。在电子支付、网络零售平台、物流体系等环节的相互依托下,网络零售已经成为消费品产业发展的重要推手。在当下宏观环境中,这一推动力显得尤为重要。

(1)消费模式出现历史性大变局带来网络零售产业大发展

随着网购热潮的兴起,通过网络渠道购买IT产品的网民越来越多,且所购产品的范围和价格也在不断扩大和升高,小至IT产品配件,如手机套、挂绳、贴膜、键盘鼠标等,大到手机、笔记本、数码相机等产品,几乎都成为了网民网购的对象,且网购频率呈不断加剧趋势。但是回想起来,你的每一次网购经历都是顺利的吗?每一次网购的产品都符合心意吗?

如今,手机已经成为人们日常生活中不可或缺的通信工具,互联网消费调研中心ZDC对中国IT网民购买手机或手机配件的行为进行了深入调查,调查结果显示,曾经通过网络渠道购买过手机或手机配件的网民比例累计为77.6%,而在从未网购过手机或手机配件的网民中,未来打算尝试的比例累计竟然达到84.2%。可见,网购手机或手机配件的行为在中国IT网民这个庞大的群体中已经成为一件稀松平常的事情,并且对于未涉足者具有强大的吸引力。

为什么越来越多的网民愿意加入到网购手机或手机配件的行列中来呢?这与网络渠道所拥有的几大优势有直接关系。调查结果显示,价格比实体店便宜是网民选择网络渠道的主要原因,选择比例均接近七成。价格相对便宜是网络渠道的最大优势。商品种类丰富、可选空间大则是网购渠道的第二大优势。送货上门、省时省力成为网络渠道的第三大优势。

另外,随着网络购物市场规模的不断扩大及团购网站的兴起,网购领域的竞争也日益加剧,琳琅满目的促销活动和诱人的促销折扣也成为吸引网民的一大原因。

“向网络转移已经成为历史性的大变局,无论是谁都必须重视这点,同时也应该针对这一变局制定应对之道。”支付宝总裁邵晓锋对此表示,每一次消费模式的革新都带来了人类产业的大转折,网络零售表征的是“未来的商业”,即以互联网为代表的信息技术,加速渗透并直接改变了商业形态、商业规则,而新的商业则带动了社会经济形态的巨变。以诚信、透明、责任、全球化为特点的新商业文明已经出现在眼前。

(2)电子支付护航网络零售渐成主流渠道

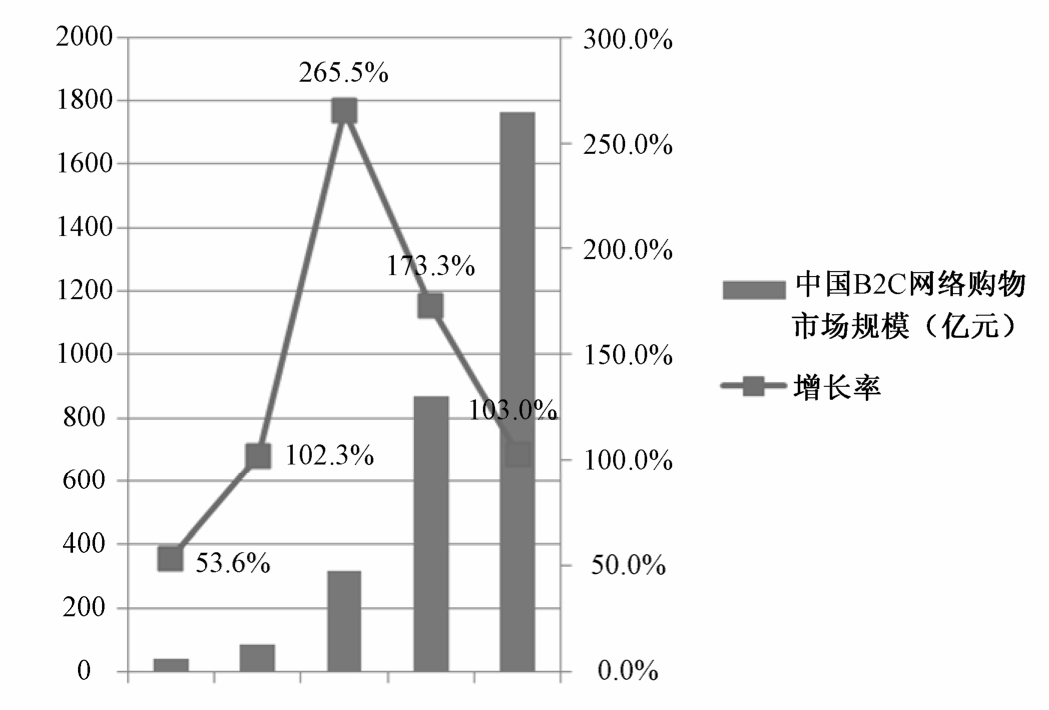

消费方式的改变意味着零售模式必须随之革新。据调研表明,2011年中国网络购物市场交易规模达7735.6亿元,较2010年增长67.8%。2011年中国网络购物市场中,“服装、鞋帽、箱包类”占比居首,排名其次的是“3C或家电类”,占比为24.2%。与2010年相比,3C或家电类份额上升7.5%,各品类中3C或家电类增速显著。除了远超过线下零售业的发展速度外,网络零售已经成为未来零售的主流渠道之一(见图2.4)。

除了网络零售渠道之外,支撑起网络零售的配套产业环境也发生了深刻的改变,与之匹配的支付体系、物流体系及广告体系等随之成熟,共同支撑起来数码产品网络零售业的发展。此前,大多数人认为数码产品由于其价格较高,很难实现网上零售,但信任担保支付模式的出现,这一问题迅速获得了解决。

购物就要付钱,但与当面交易一手交钱一手交货不同,网购需要通过各种支付手段来完成交易,日益膨胀的网购市场,也造就了支付市场的大蛋糕。

图2.4 淘宝网数码产品

最早的网购支付手段是网上银行,银行利用互联网技术,向客户提供开户、销户、查询、对账、转账等服务,这让网购通过网络付款成为现实。

通过银行的网银将钱转移到支付宝、财付通等第三方支付平台,收到东西后再到支付平台上确定付款给卖家,各家网购网站经过数年的普及,这种由第三方支付平台、网银参与的网购付款方式,已成为网购族最为熟悉的支付方式。

调研表明,网购频率较高的网民,更多采取的是网银付款等线上支付方式完成货款支付,尽管现在仍然有一部分货到付款的网购方式,但一般都是针对网购频率较低的群体。

从2005年到2010年,电子支付呈现疯长的态势,交易额连年翻番,2010年达到10858亿元,预测到2012年,中国电子支付行业交易规模将超过2万亿元。

目前第三方支付业务中,80%的业务来自银行网银通道,10%左右来自支付宝自身,约10%来自于其他第三方支付企业(见图2.5)。

图2.5 便捷的网络购物支付方式

图2.5 便捷的网络购物支付方式(续)

(3)数码厂商纷纷触网,直销化成重要战略

在网络零售产业大发展的盛宴中,除了站在台前的网络零售平台外,数码厂商也频频出镜,直接抢占未来制高点。在这一被创维副总裁杨东文称为“悄悄来临,突然发生”的直销时代里,除了将网络直销作为特色的戴尔之外,索尼、飞利浦、创维、海尔、长虹、联想等厂商纷纷接入电子支付,大力发展官方网络零售商城(见图2.6),甚至专门针对直销形成新的销售团队。与支付宝达成合作的TCL宣布,凭借价格、货源、服务等优势,预计2012年TCL液晶电视在网上销售将取得5倍以上的增长速度。除了将开设网上商城作为渠道的有益尝试外,相关业内人士还对此寄予了更多厚望,“通过网上直销的方式,可以让我们更加直接地面对消费者,了解他们的需求,在前期环节实现个性化设计,在生产端上实现以销定产、柔性化生产,在销售段实现差异化零售方式。”TCL相关负责人表示。

图2.6 各品牌官方网络商城

图2.6 各品牌官方网络商城(续)

业内人士分析认为,随着网络支付手段及电子商务的成熟,网上购物安全性大大提高,数码家电业的渠道变革已经呈现多样化特征,从单一的厂家店面销售、经销商时代、整合型大卖场到网络营销和B2C直销,未来家电销售渠道的变革最终将向B2C方向靠拢(见图2.7)。“开展B2C直销毫无疑问已经成为应对消费模式转变的重要战略之一”,某厂商相关负责人断言。

图2.7 2007—2011年中国B2C网络购物市场交易规模

数码产品技术变革迅猛,液晶屏、微硬盘、处理器、操作系统等软硬件的技术不断向前发展,一方面提高了产品的性能和质量,另一方面降低了产品成本。在这样一个高科技产业中,企业只有拥有自己的特点才能在市场竞争中站稳脚跟。

如今数码技术已在许多行业中得到应用与发展,图2.8所列产品都应用了数码技术。

图2.8 数码技术应用

文化产业正成为国民经济支柱性产业,过去5年保持20%以上增长。当前文化产业已成为各路资本争相追捧的对象,2011年中国文化产业投融资总规模已达39.78亿元,占过去6年总规模的61%。除此之外,上市公司也成为文化产业投资的新力量。目前,我国文化消费需求远没有得到释放,与同等生产力水平国家相比,我国人均文化消费支出相对较低。

数码产品行业作为高科技行业的一个门类,在中国发展十分迅速。国家大力推动高新技术的发展,也没有面临市场准入门槛的尴尬,反而在税收、出口等方面享受优惠政策。伴随中国经济的发展也涌现出一系列环境污染、原料短缺、能源供应紧张等问题,阻碍了经济的增长和发展,增加了企业的生产成本和加大了企业的生存压力。但是,对于高科技企业是一次契机,可以进行产品的升级换代和整个产业的结构调整。

然而,中国在知识产权法律环境上的不足,可能影响电影、音乐等产品提供商的利益,会对一些数码产品获取稳定的片源造成一定的不利影响。当然,在这一方面,我国行政司法部门也在努力进行改革,保护正版厂商的合法权益,市场环境正在逐步改善。

自“十二五”规划明确提出将文化产业发展列为支柱性产业以来,国家出台了一系列推动文化产业发展的举措:2011年新闻出版总署出台《新闻出版业“十二五”规划》;2012年年初出台《国家“十二五”时期文化体制改革和发展规划纲要》;2012年2月,文化部发布《“十二五”时期文化产业倍增计划》。

当前国家扩大文化产业发展专项资金和文化产业投资基金规模,国开行2000亿融资支持文化产业,文化产业投资基金资金总规模超过1330亿元,“十二五”期间我国文化产业增加值年增长预计将超过20%。另外,《文化产业振兴法》将在“十二五”期间出台,有望规范文化产业发展秩序,促进数码产品、广播影视、动漫、新媒体、出版发行、文化演艺等重点文化行业快速发展。

2011年中国网民数量突破5亿,互联网应用习惯出现显著变化,包括新型即时通信、微博等在内的新兴互联网应用迅速扩散,电子商务类应用稳步发展。随着国家对网络版权保护的重视和一系列相关保护正版政策措施的出台,网络广告收入将继续保持高增长,超过报纸广告收入,逐渐接近电视广告市场规模。

“三网融合”产业链跨广电、电信、互联网,“三网融合”的发展,形成互联网电视、IPTV、网络电视、数字电视、手机电视等多种新型电视方式,这些方式都为数码产品产业的发展提供了巨大的机遇。