下载掌阅APP,畅读海量书库

立即打开

本节将讲述合成头寸,即期权复制。所谓期权复制,是指用标的资产和(或)期权的组合来复制出另外的股票或期权头寸的风险收益特征。读者可以通过期权头寸复制的角度来方便地理解套利,期权复制的用处却远不止于套利。

在期权工具产生之初,只有看涨期权可以公开交易,交易者若是对标的资产看空,并且要限制标的资产价格上涨的风险,必须要自己制造出一个看跌期权才行。怎样制造呢?通过买入看涨期权同时卖出股票,就可以制造出一个组合,这个组合的风险收益特征与看跌期权是完全一样的。

假设股票XYZ的当前价格是50元/股,当前执行价格为50元/股的看涨期权与看跌期权价格均为3元/股。

假设XYZ股票在看涨/看跌期权到期时跌到了40元/股。

买入看跌期权:甲投资者买入1手看跌期权,到期收益是(10-3)×100=700(元)。

合成看跌期权:乙投资者买入1手看涨期权,同时卖空了一手(100股)XYZ股票。股票空头收益为1000元,看涨期权到期为虚值,损失掉所有的权利金为300元。总体收益是(1000-300)=700(元)。

假设XYZ股票在看涨/看跌期权到期时上涨到了60元/股。

买入看跌期权:到期时看跌期权是虚值期权,损失掉全部权利金为300元。

合成看跌期权:股票空头损失为1000元,看涨期权到期为实值,看涨期权的收益是(10-3)×100=700(元)。总体收益是700-1000=-300(元)。

从上面的例子可以看到,“买入看涨期权+股票空头”所合成的看跌期权与直接买入看跌期权的损益是完全相同的。

事实上,合成头寸在期权交易中是很常见的,本书介绍的一些策略本身就是期权合成头寸。比如,信托看涨期权策略(Fiduciary Calls)本质上就是一种合成策略。有些期权交易者在交易中不知不觉也使用合成期权头寸的策略却不知道。深入理解合成头寸的概念有助于减少一些不必要的风险,这对每一个期权交易者是必备功课。

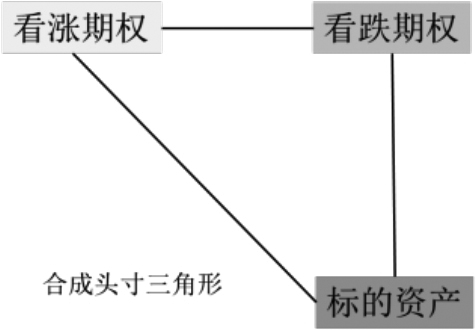

1.合成头寸三角形

图2-12简单表达了期权与标的资产之间的合成关系,三角形中的任何两个工具可以合成第三个工具的风险收益特征。这种三角形的合成关系是由买卖权平价关系决定的。所谓买卖平价关系,读者可先不必囿于其公式,只要先记住所列的主要合成关系即可。

图2-12 合成头寸三角形

2.基本的合成头寸

从合成头寸三角形可以总结出以下六种基本的合成头寸公式。

合成标的多头=买入看涨期权+卖出看跌期权

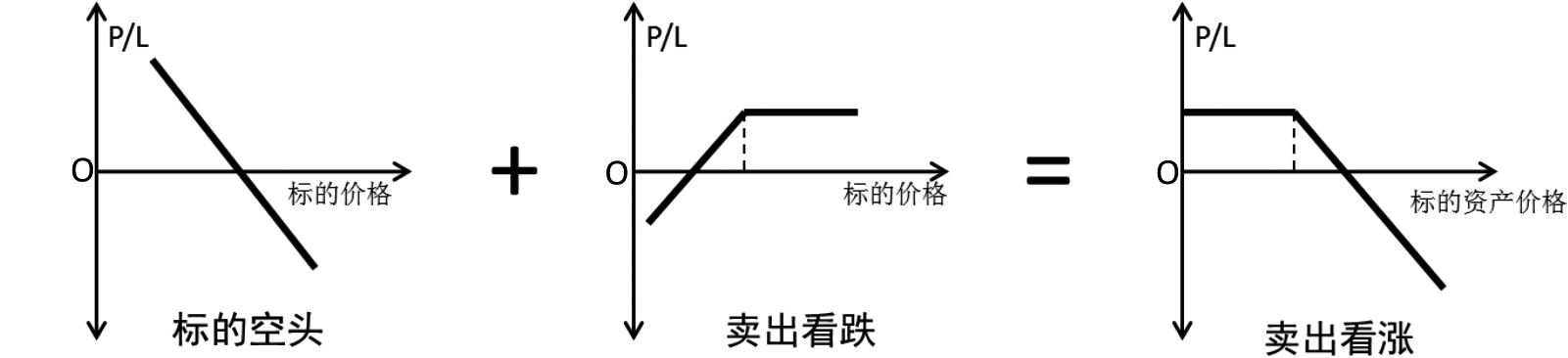

合成标的空头=卖出看涨期权+买入看跌期权

合成买入看涨期权=标的多头+买入看跌期权

合成卖出看涨期权=标的空头+卖出看跌期权

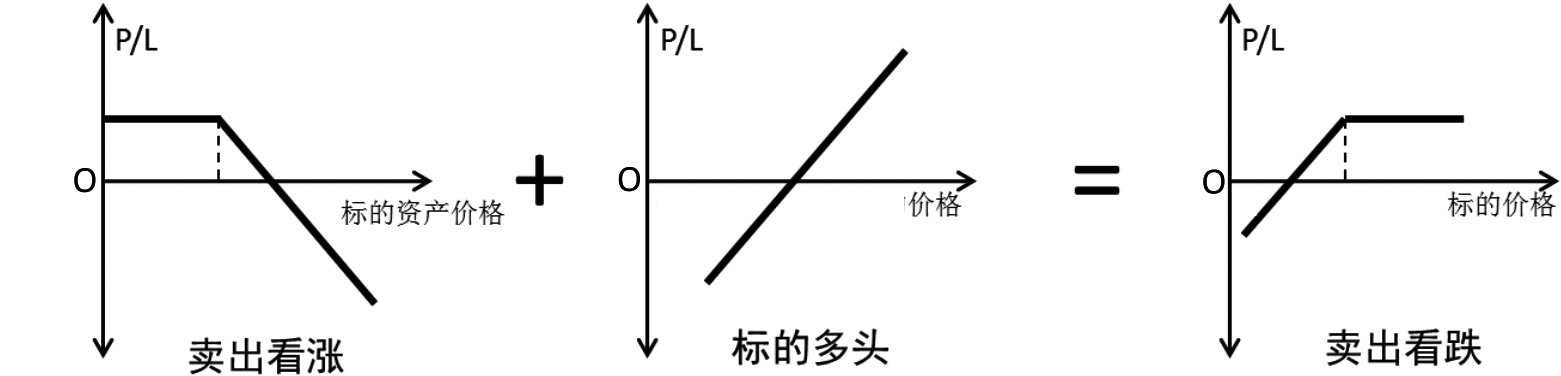

合成卖出看跌期权=标的多头+卖出看涨期权

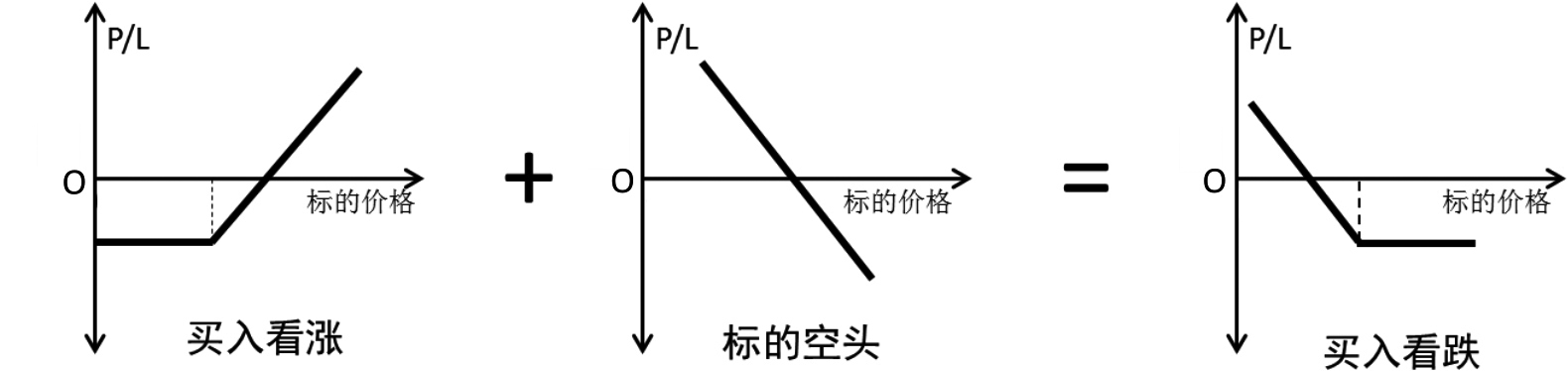

合成买入看跌期权=标的空头+买入看涨期权

上面的合成关系中,必须要做到执行价格与到期日相同、数量对等。还要注意这里使用的都是平值的期权。

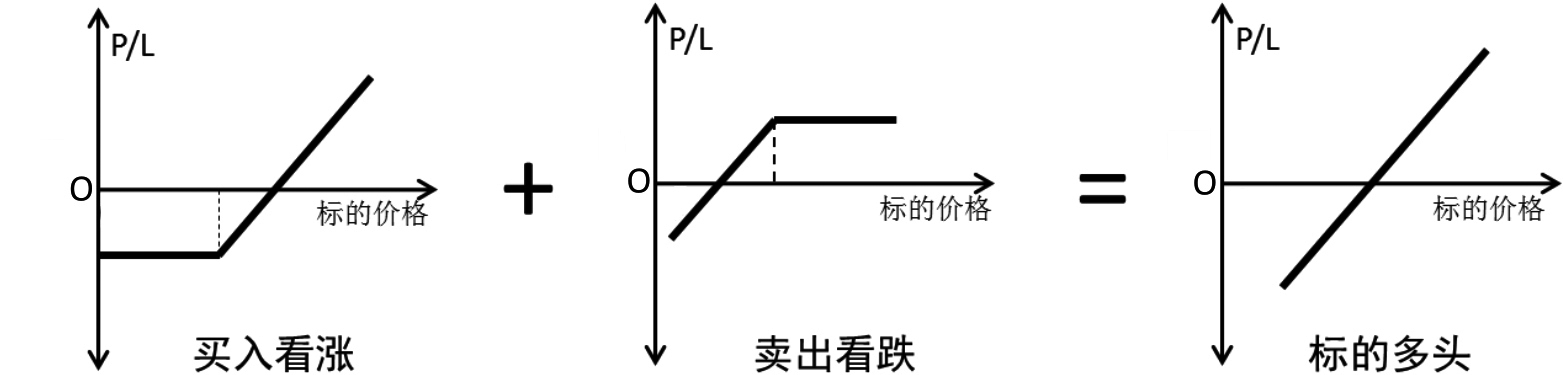

3.合成标的资产多头

下面以一只股票为例来看一个合成标的资产多头的例子。

我们买入一只股票时,其潜在风险与收益都是无限的,若股票价格横盘不动,我们没有什么损失。一只合成的股票多头头寸完全具备上述特征。卖出看跌期权所得的权利金能够抵消掉买入看涨期权所花费的权利金,无限的潜在收益来自看涨期权多头,无限的潜在风险来自看跌期权空头(见图2-13)。

图2-13 合成标的资产多头

假设股票ABCD的当前价格是50元/股,其执行价格为50元/股的看涨期权与看跌期权的价格都是3.00元/股。

假设股票ABCD在期权到期时上涨到了60元/股,下面看一下直接买入股票与合成股票多头的损益情况。

直接买入股票:投资者甲直接买入1手(100股)股票,收益是(60-50)×100=1000(元)。

合成股票多头:投资者乙买入1手看涨期权的同时卖出1手看跌期权。看涨期权头寸收益为700元,看跌期权头寸为300元,总收益是(700+300)=1000(元)。

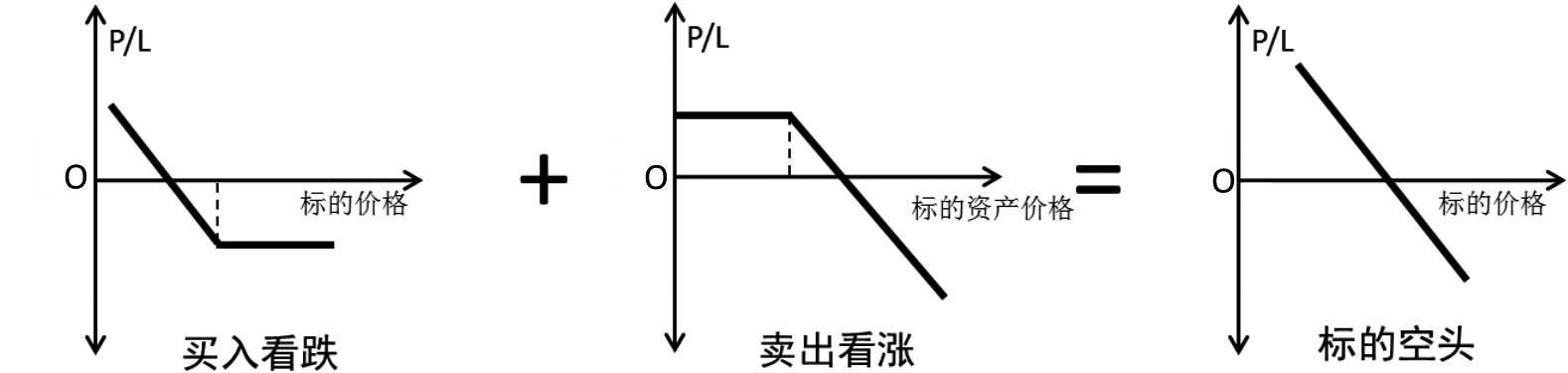

4.合成标的资产空头

我们持有一只股票空头,其潜在风险与收益都是无限的,若股票价格横盘不动,我们没有什么损失。一只合成的股票空头头寸完全具备上述特征。卖出看涨期权所得的权利金能够抵消掉买入看跌期权所花费的权利金,无限的潜在收益来自看跌期权多头,无限的潜在风险来自看涨期权空头(见图2-14)。

图2-14 合成标的资产空头

假设股票ABCD的当前价格是50元/股,其执行价格为50元/股的看涨期权与看跌期权的价格都是3.00元/股。

假设股票ABCD在期权到期时下跌到了40元/股,下面看一下直接做空股票与合成股票空头的损益情况。

直接做空股票:投资者甲直接卖出1手(100股)股票,收益是(50-40)×100=1000(元)。

合成股票空头:投资者乙买入1手看跌期权的同时卖出1手看涨期权。看跌期权头寸收益为700元,看涨期权头寸收益为300元,总收益是(700+300)=1000(元)。

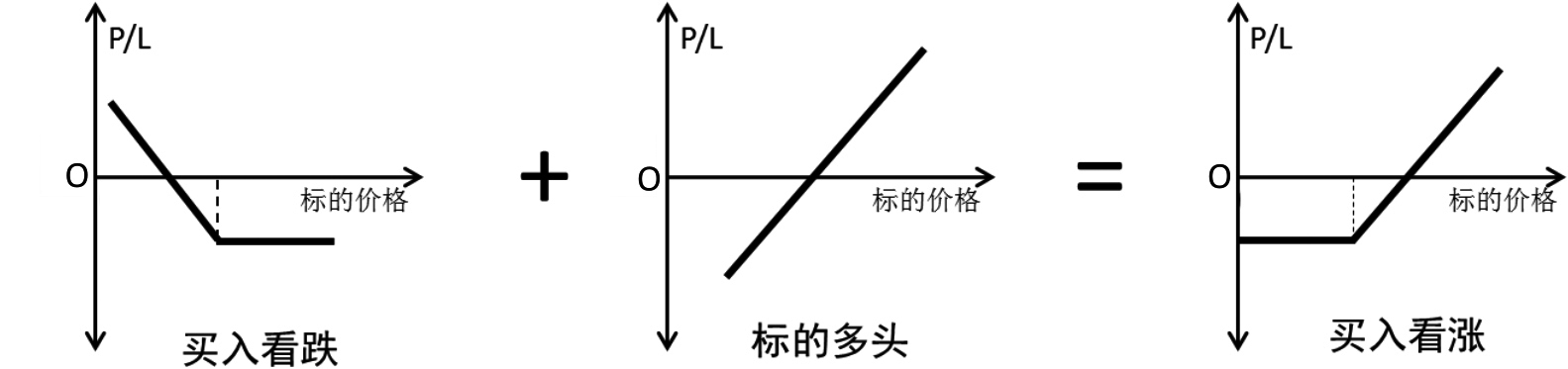

5.合成买入看涨期权头寸

有时候,我们也会通过标的资产现货多头与买入看跌期权合成买入看涨期权头寸(见图2-15)。一些经典的策略实际上就是利用了这个思想,比如,本书后面将要介绍的“信托看涨期权策略”与“买入保护性看跌期权策略”。

假设股票ABCD的当前价格是50元/股,其执行价格为50元/股的看涨期权与看跌期权的价格都是3.00元/股。

假设股票ABCD在期权到期时上涨到了60元/股,我们来看一下直接买入看涨期权与合成看涨期权多头的损益情况。

直接买入看涨期权:投资者甲直接买入1手(100股)看涨期权,收益是(10-3.00)×100=700(元)。

合成看涨期权多头:投资者乙买入1手股票的同时买入1手看跌期权。1手股票收益为1000元,买入看跌期权损失掉的权利金为300元,总收益是(1000-300)=700(元)。

图2-15 合成买入看涨期权

6.合成卖出看涨期权

假设股票ABCD的当前价格是50元/股,其执行价格为50元/股的看涨期权与看跌期权的价格都是3.00元/股。

假设股票ABCD在期权到期时下跌到了40元/股,我们来看一下直接卖出看涨期权与合成看涨期权空头的损益情况。

直接卖出看涨期权:投资者甲直接卖出1手看涨期权,该看涨期权到期是虚值的。总收益是所收到的权利金300元。

合成看涨期权空头(见图2-16):投资者乙卖出1手股票的同时卖出1手看跌期权。卖空1手股票收益为(50-40)×100=1000(元)。卖出1手看跌期权会被行权,亏损为(1000-300)=700(元),总收益是(1000-700)=300(元)。

图2-16 合成卖出看涨期权

7.合成看跌期权空头

假设股票ABCD的当前价格是50元/股,其执行价格为50元/股的看涨期权与看跌期权的价格都是3.00元/股。

我们卖出看跌期权,标的资产上涨的潜在收益是有限的,而标的资产下跌时的风险是无限的。一个合成的看跌期权空头完全具有上述特征。股票下行时多头的潜在风险是无限的,股票上涨时,所卖出的看涨期权却限制了上行时的潜在收益(见图2-17)。

图2-17 合成卖出看跌期权

假设股票ABCD的当前价格是50元/股,其执行价格为50元/股的看涨期权与看跌期权的价格都是3.00元/股。

假设股票ABCD在期权到期时上涨到了60元/股,我们来看一下直接卖出看跌期权与合成看跌期权空头的损益情况。

直接卖出看跌期权:投资者甲直接卖出1手(100股)看跌期权,到期时看跌期权是虚值的,不会被行权,收益时所得权利金为300元。

合成看跌期权空头:投资者乙买入1手股票的同时卖出1手看涨期权。1手股票收益为1000元,卖出看涨期到期会被行权,损失是(1000-300)=700(元),总收益是1000-700=300(元)。

8.合成看跌期权多头

如果我们当前持有一个看涨期权多头,但预期标的价格会下行,想参与这波下行的行情,但又不想把看涨期权的头寸平掉,则可以通过卖出标的资产来合成买入看跌期权头寸(见图2-18)。

假设股票ABCD的当前价格是50元/股,其执行价格为50元/股的看涨期权与看跌期权的价格都是3.00元/股。

假设股票ABCD在期权到期时下跌到了40元/股,我们来看一下直接买入看跌期权与合成看跌期权多头的损益情况。

直接买入看跌期权:投资者甲直接买入1手看跌期权,付出权利金为300元,该看跌期权到期是实值的,投资者甲会行权,总收益是(1000-300)=700(元)。

合成看跌期权多头:投资者乙买入1手看涨期权的同时卖出1手股票。卖空1手股票收益为(50-40)×100=1000(元)。买入的看涨期权到期时是虚值的,损失掉全部的权利金300元,总收益是(1000-300)=700(元)。

图2-18 合成买入看跌期权

9.为什么使用合成头寸

当今的市场,期权工具已经很丰富,一些标的资产也有了做空机制,我们为什么要使用合成头寸呢?比如,在可以直接买入看涨期权的情况下,为什么还要使用其他工具来合成买入看涨期权?主要有三方面的原因:行情预期反转但不想平掉头寸、策略的转换更具有灵活性、更低的策略转换成本。

(1)行情预期反转但不想平掉头寸时

如果你认为标的股票将小幅下跌,你可能会卖出看涨期权,如果之后发生了一些事情导致你推翻了自己的观点,认为标的资产将上行。你该怎么办?你可以平掉你的看涨期权空头头寸,然后卖出看跌期权。如果你不愿意平掉你的看涨期权空头头寸,该怎么办?一个办法是:在持有原有看涨期权空头头寸的同时,买入同等数量的标的资产,这样就合成了一个看跌期权空头。很多时候,我们对行情的预判发生改变时通过合成头寸可以在不平掉原有头寸的情况下方便地实现策略的转换。

(2)策略转换更加灵活

合成头寸可以让交易者在不对原有头寸进行大刀阔斧的改变的情况下就可以实现策略的转换,这使策略的转换又快又便宜。在上面的例子中,如果标的资产继续上涨,而且你预期其会持续上涨,可以简单地把看涨期权空头头寸平掉,这样就把合成卖出看跌策略转换成了一个纯粹的标的资产多头,这种转换是很平滑甚至很舒服的。

(3)更低的策略转换成本

在上面的例子中,如果你不使用合成头寸,其操作过程应该如下:

卖出看涨→把看涨期权买回平仓→卖出看跌→把看跌期权买回平仓→买入标的物

如果使用合成头寸,其操作过程是:

卖出看涨→买入股票→把看涨期权买回平仓

从交易成本的角度看,交易次数越少,手续费就越少,利用合成头寸在降低策略转换过程中的手续费方面具有优势。

灵活运用合成头寸不但可以帮助我们更好地对现有的头寸进行对冲、转换,还可以顺便地利用短期的定价失衡来实现套利,期权做市商尤其需要熟练掌握合成头寸的方法。

本节介绍的合成头寸关系是基于买卖权平价关系的,在第8章讲述期权套利策略时会详细讲述买卖权平价关系以及对应的套利策略,从合成头寸的角度来理解套利策略会很简单直观。