下载掌阅APP,畅读海量书库

立即打开

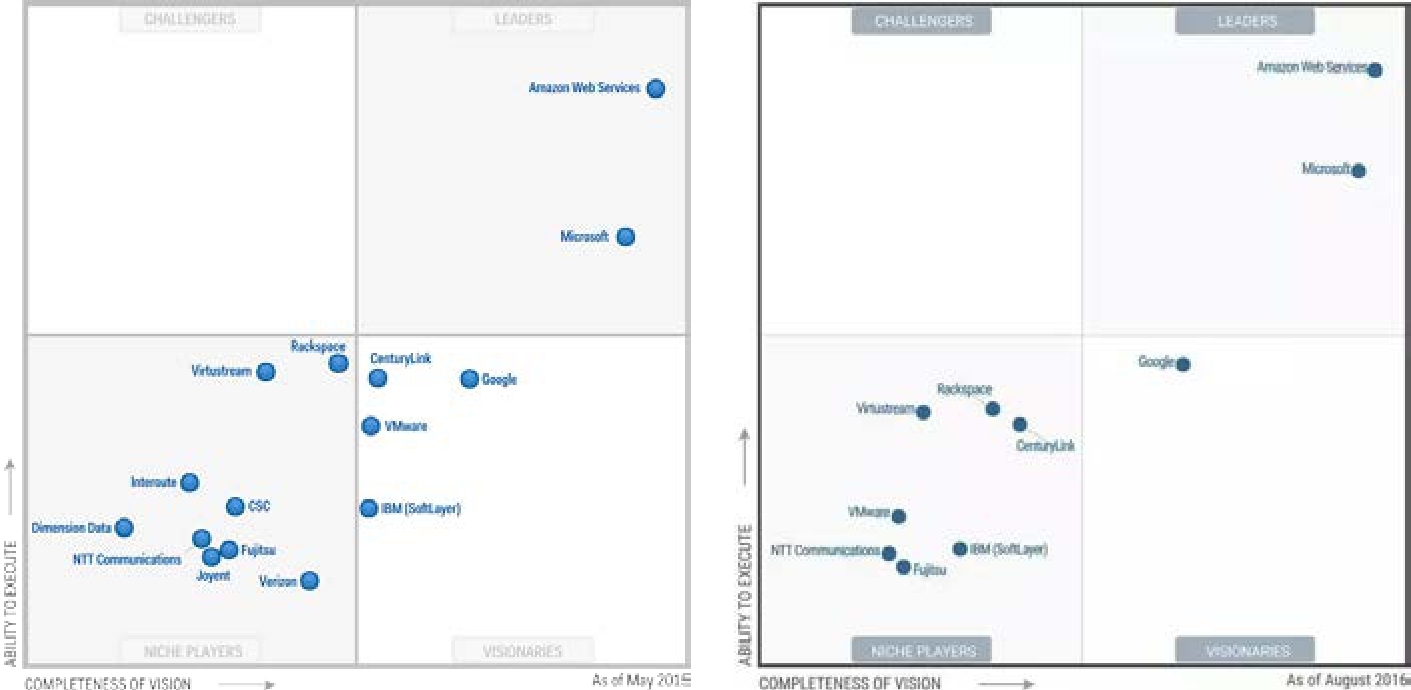

Gartner作为全球最具权威的IT市场研究与顾问咨询公司,在2015年和2016年世界云计算IaaS魔力象限中,将Amazon Web Services(亚马逊网络服务即AWS,是亚马逊2005年推出的服务)定位在“领导者”象限中,如图2-24所示,并评价AWS是云计算创新与敏捷的思想领袖,是压倒性的市场占有率的领导者。Amazon的云服务规模比其他14家竞争对手的规模总和还要高出10多倍。AWS以灵活、随需应变的方式高度自动化,成本效益明显,提供基于Xen虚拟化的多租户和单租户的云计算业务、多租户存储、S3存储、CloudFront和EC2弹性云计算服务

。

图2-24 Gartner 2015年5月及2016年8月发布的IaaS魔力象限

Gartner公司称,2015年全球云计算基础设施作为一种服务(IaaS),其支出增长32.8%,根据Gartner公司在全球IaaS的开支预算的最新数据,IaaS支出从2014年增长32.8%到2015年将达到近170亿美元,预测从2014年到2019年的复合年均增长率(CAGR)为29.1%。在2014年,公有云使用IaaS作为基础体系架构的增长超过本地任何类型架构的增长。Gartner公司的2015年CIO调查显示,83%的首席信息官考虑将云计算的IaaS作为基础设施的选项,10%已经选择IaaS作为其基础设施。云计算的IaaS服务基于X86的服务器的虚拟化技术已经到了很成熟的阶段,利用云计算IaaS服务搭建软件开发和测试环境、进行高性能计算和批量处、面向互联网提供网站和基于Web的应用,以及非关键型任务的内部业务应用的案例比比皆是。现在越来越多的企业将关键业务应用迁移到了云计算IaaS端

。2016年7月,Gartner公司发布了按细分市场划分的云迁移市场概况,如表2-1所示。

表2-1 按细分市场划分的云迁移市场概况

BPaaS=业务流程即服务,IaaS=基础设施即服务,PaaS=平台即服务,SaaS=软件即服务

来源:Gartner(2016年7月)。

Gartner公司预测,2016年云迁移带来的开支总额将达到1110亿美元,到2020年将激增至2160亿美元。2016年新的IT支出近一半将用于云计算平台和应用程序,在未来5年预测期间内,企业将斥资9210亿美元实施公有云服务,实现17%的复合年均增长率,世界范围的基于云的安全服务市场规模将从2013年的21亿美元上升到2016年的40亿美元。

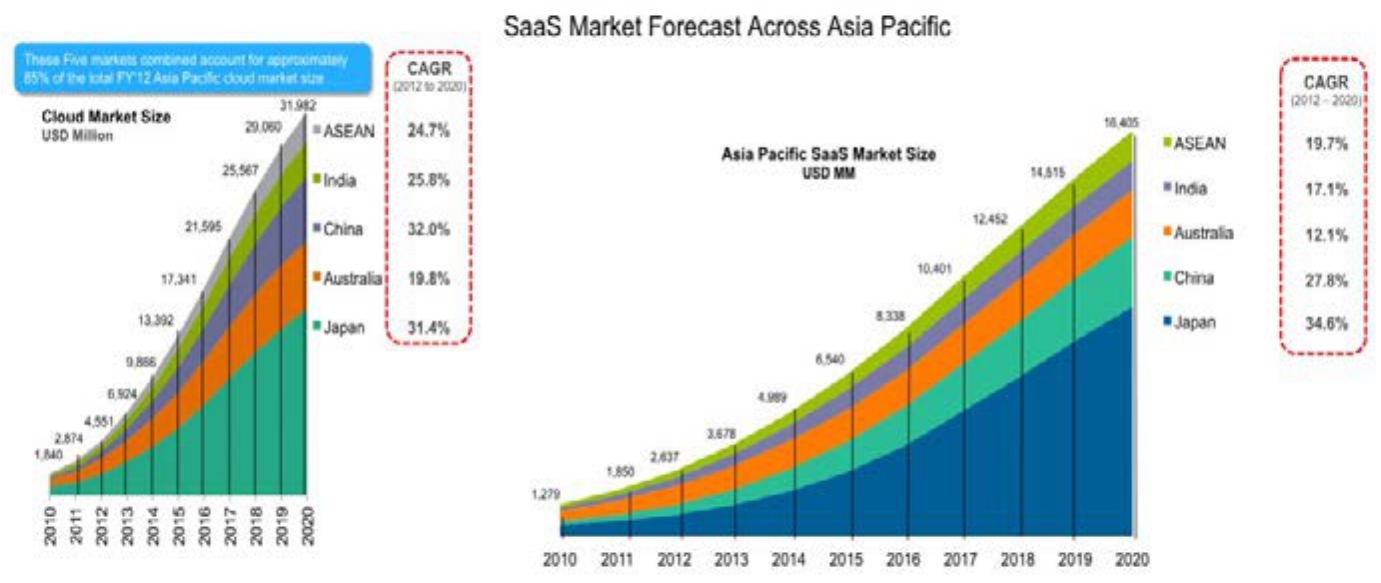

根据Forrester公司预测,亚太云计算市场规模将从2013年的69亿美元增长到2020年的319亿美元,如图2-25所示为整个亚太地区的增长预测。

图2-25 亚太地区SaaS市场预测

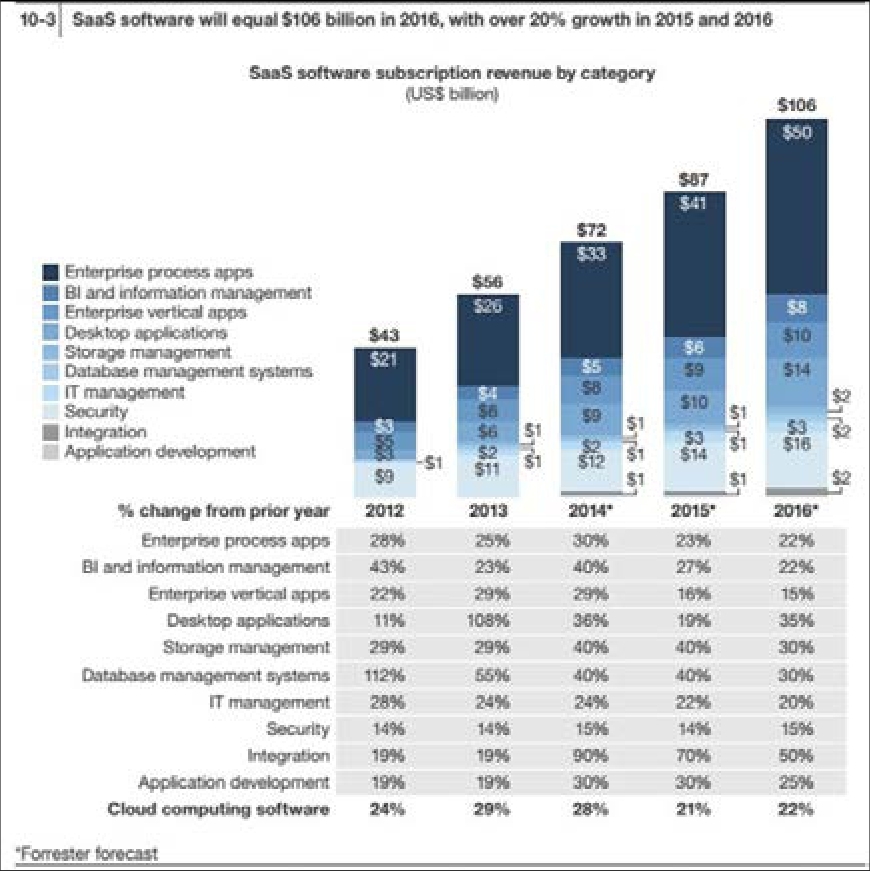

Forrester公司预测,2016年全球SaaS服务软件营收预计将达到1060亿美元,预计支出水平增长超过20%,如图2-26所示。

图2-26 Forrester公司预测的全球SaaS服务市场

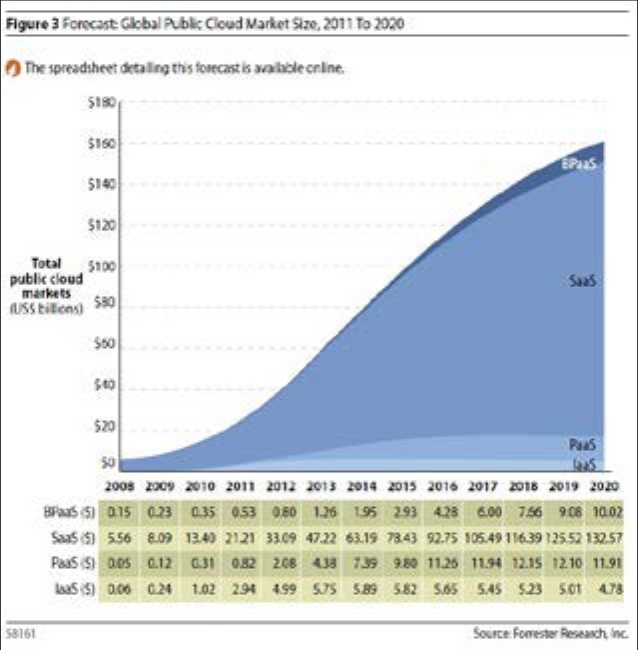

2015年SaaS产生784.3亿美元的收入,在2020年收入增加到1325.7亿美元,达到了9.14%的年均复合增长率(CAGR)。如图2-27所示为Forrester公司2011年至2020年全球公有云计算市场规模分析与预测。

图2-27 Forrester公司公有云计算市场的规模分析及预测

IDC(国际数据公司)基于云计算市场提出了第三平台的概念。第三平台是指建立在云计算、大数据、移动设备和社交媒体的新一代的软件(Gartner公司的“Nexus”也是一个类似的概念)。第三平台中的信息和通信技术将在各个领域快速成长,很多行业都将发生变革性的发展,尤其在移动、云计算、大数据、物联网方面将呈现跨越式增长。

IDC称云服务将成为新的数据中心,数据中心正在经历第三平台时代的根本性转变,将云计算、大数据、移动等新兴技术赋予了信息设备及系统更为强大的效能,给传统的各行各业都带来了颠覆与重构。IDC预测,这种转变将引发“云优先”的硬件创新、服务器整合、存储、软件和网络,从而导致更多的兼并或收购。

云计算的支出包括云服务和云技术,据IDC预测,这些支出将超过1000亿美元的规模。IDC解释,1000亿美元的规模包括云软件、云服务和云基础架构。IDC预计,到2017年,新的云应用超过80%将在6个PaaS平台托管。

IDC统计表明,在2015年以来,社交技术已经越来越多地集成到现有的企业应用程序中,社交应用程序的数据将融入到产品和服务的开发过程中。企业社交网络将可以从云服务提供商处获得标准产品。这将使企业进一步将社交嵌入到工作流,而不是一个单独的“社交层”。2016年,世界500强中60%的企业将部署社交功能的创新管理解决方案,预计到2017年,80%的财富500强企业将拥有稳定、活跃的社交客户群体。

数据中心代表云计算下的物理基础,也是第三平台的重要组成部分。随着云数据中心要求的数量的增长和重要性的提高,市场对服务器、存储和网络组件将越来越多地通过云服务提供商进行高度组件化和商品化的设计驱动。现在的IT硬件厂商一直在努力进入这个市场,被迫采取“云优先”战略,采用更好的创新设计用于云数据中心负载的版本。

第三平台将提供具有下一代竞争优势的应用程序和服务,打造行业的创新平台(如GE公司的Predix

),多数行业平台的供应商将无法重塑他们自己的云基础架构,但可以将其行业平台建立在亚马逊、微软、IBM、Salesforce等云架构平台上。第三平台将继续扩大,随着物联网的建设,新的行业合作关系脱颖而出,在消费电子集成产品和连接设备方面,传统IT厂商加快与全球电信服务供应商和半导体供应商的合作。这种合作和协作将达到300亿自主连接端点和8.9万亿美元的收入,从而IDC认为物联网将在2020年产生最大的收益。

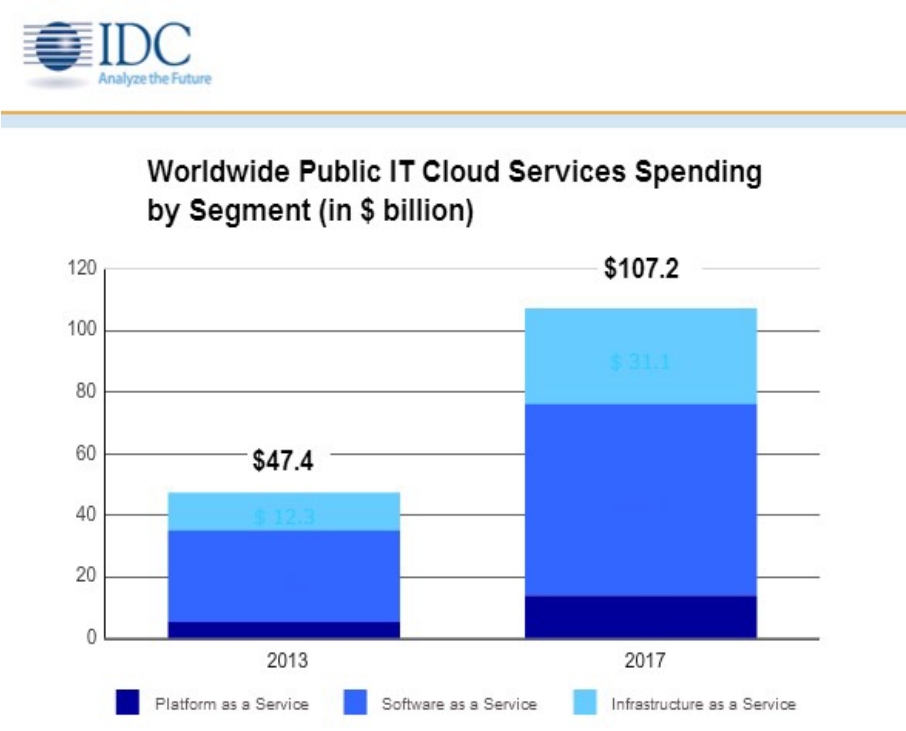

IDC预计,2017年IT公有云服务将超过1072亿美元,如图2-28所示。IT公有云服务年均复合增长率将达到23.5%(CAGR),是IT行业的5倍。到2017年,IT公有云服务将推动IT产品支出的17%,其中近一半是5种技术的增长:应用程序、系统基础软件、平台即服务(PaaS)、服务器和存储基础设施。2017年软件即服务(SaaS)作为最大的IT公有云服务范畴,占总体的59.7%;增长最快的将是平台即服务(PaaS)和基础设施即服务(IaaS),年复合增长率为27.2%~29.7%。

图2-28 IDC公有云服务市场的统计数据及预测