下载掌阅APP,畅读海量书库

立即打开

期权中最常见的指标就是Delta。期权策略中的Delta中性对冲策略是期权交易者在实际交易过程中经常采用的一种策略,并且绝大多数有关期权的书籍在介绍希腊值时,也都会从Delta开始介绍,然后依次介绍Gamma,Theta,Vega。但在本书中,笔者把 Delta和Gamma作为一组,视为线性(非线性)指标范畴;将Vega和Theta作为一组,视为不确定性指标范畴。之所以这样安排,是因为当标的资产的波动较小时,Gamma值微乎其微,只会看到Delta的效果。但随着标的资产的波动增加,Gamma的效果会越来越明显,甚至会超过Delta的效果。

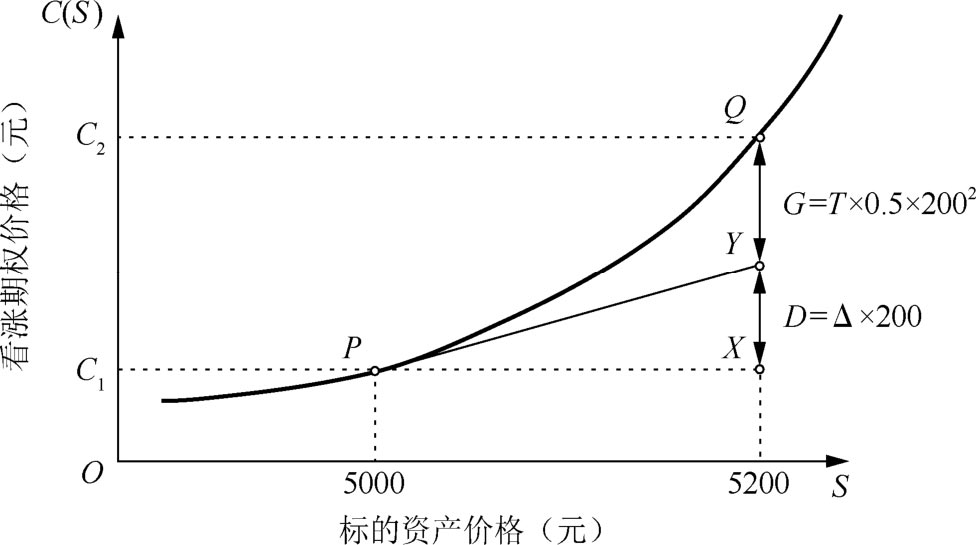

Delta 代表期权的线性指标,Gamma 代表期权的非线性指标。这里不建议将线性与非线性作为单独的概念去理解,而是建议将它们合并后作为一个整体概念来理解,这样会对期权特性的学习更有帮助。期权的曲线损益图不同于股票或期货的曲线损益图,具体如图3.1所示。

图3.1 期权的曲线损益图

在图 3.1 中,横轴为标的资产价格,纵轴为看涨期权价格。当标的资产价格从5000元上涨到5200元时,看涨期权的价格从 C 1 涨到 C 2 。相应地,此时看涨期权价格从曲线的 P 点上涨到 Q 点。如果期权是线性产品,它的价格会从 P 点上涨到 Y 点。但由于期权是非线性产品,因此它的价格上升幅度增加了 YQ ,因此期权价格的涨幅为 XQ = XY + YQ 。其中, XY =△×200, YQ = T ×0 . 5×200 2 , XY 和 YQ 分别是Delta和Gamma带来的涨幅。

在期权交易软件中我们会经常看到Delta和Gamma,它们表示标的资产价格变化时期权价格的变化。这里的200元是指标的资产价格从5000元上涨到5200元时标的资产价格的变化。Delta 与标的资产价格变化成比例,Gamma 与标的资产价格变化的二次方成比例。

另外,在通过Gamma求期权价格的变化时,需要乘以0.5。在标的资产价格变化较小时,Gamma 带来的效果几乎可以忽略不计。在平静的市场行情中,Delta 效果力压Gamma效果;但在波动较大的市场行情中,Gamma效果会超出Delta效果。如果从数学层面分析Delta和Gamma效果,可以假定期权盈亏曲线接近于二次函数。虽然期权盈亏曲线并非二次函数,但在实际交易中标的资产价格变化如果不是特别大,即便分析到Gamma,其误差也不会很明显。

在期权交易中,经常会提到当前持仓的总 Delta 值,而如果要了解当前持仓的总 Delta 值,就要先知道持仓的每个合约的 Delta值。对于买方,看涨期权的 Delta值是正数,标的资产的Delta值是常数1,看跌期权的Delta值是负数。

如果是卖方,那么卖出看涨期权和卖出期货的 Delta 值是负数,卖出看跌期权的Delta值是正数。平值看涨期权的Delta值是0.5,深度虚值看涨期权的Delta值接近于0,深度实值看涨期权的Delta值接近于1。

其中,Delta值是1说明标的资产价格变化和期权价格变化一致。股指期权标的资产1点的价值和期权1点的价值有时会不同,此时尽量统一成相同单位以便于分析和理解。如果期权1点为100元、标的资产1点为300元,则从期权角度看标的资产的Delta值是3、从标的资产的角度去看深度平值期权的Delta值是0 . 5/3=0 . 166,这就使计算Delta值变得复杂。所以如果是股指期权,就把标的资产的Delta值看作3。

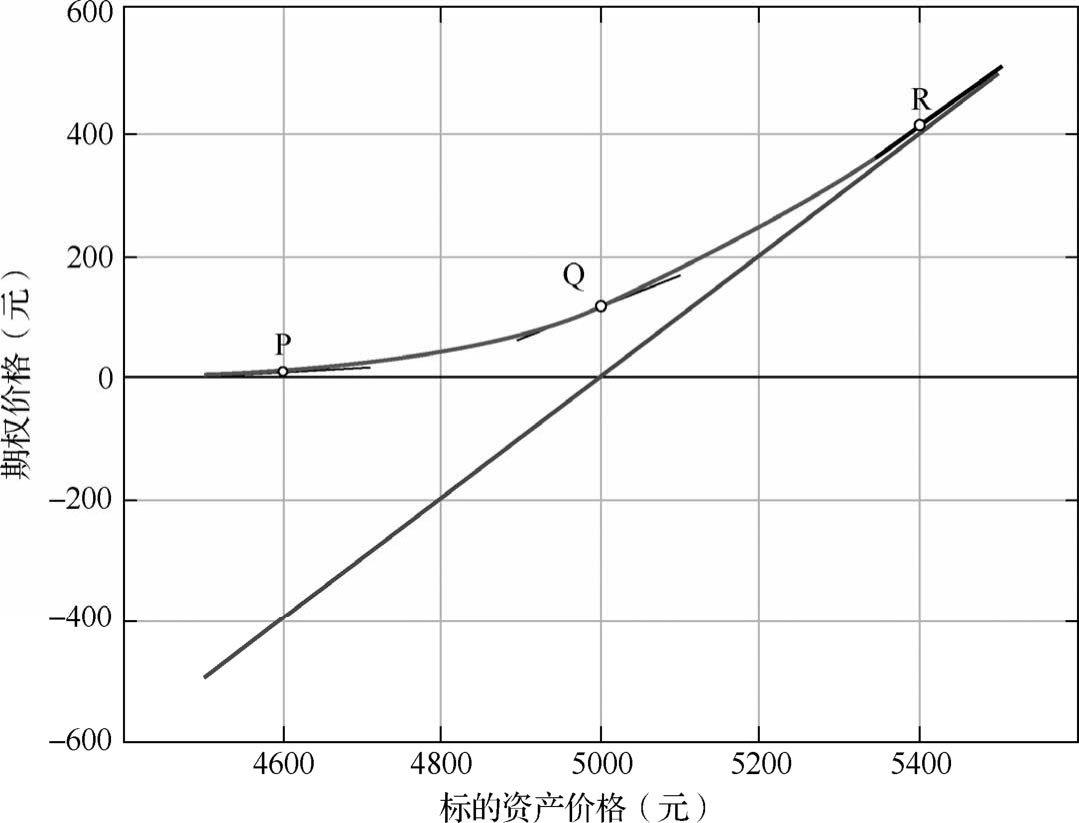

在交易股指期权时,如果6手平值期权和1手股指期权合约的Delta值同为3,则商品期权和标的资产的1点是相同的,无须转换。标的资产价格对看涨期权Delta值的影响如图3.2所示。

图3.2表示的是行权价为5000元的看涨期权价格曲线。如果当前标的资产价格为4600元,期权价格会在 P 点定价。若行权价为5000元和标的资产为4600元,则说明它是深度虚值期权,它的价格也接近于0。从数学角度来看,Delta是曲线上过 P 点的切线。如图3.2所示,如果在 P 点画切线,它会和横轴非常相似。这说明过 P 点的切线的斜率接近于0。所以深度虚值看涨期权的Delta值接近于0。也可得知,标的资产价格的变化对期权价格的影响是有限的。

图3.2 标的资产和行权价为5000元的看涨期权价格曲线

如果当前标的资产价格为 5400 元,行权价为 5000 元,那么它就是深度实值期权。

点 R 切线的斜率是Delta,它和下面斜线的斜率几乎相同。下面的斜线是标的资产的损益图,其Delta值一直是1,所以深度实值看涨期权的Delta值也接近于1。

如果标的资产的价格是5000元,则它就是平值期权。点 Q 切线的斜率就是Delta值,它是点 P 和点 R 切线的斜率的平均值,大概是 0 . 5。而实际计算的平值期权的Delta值也是0 . 5。相同行权价的看涨期权和看跌期权的Delta绝对值相加是1。例如,行权价为5200元的看涨期权的Delta值是0 . 7,相同行权价的看跌期权的Delta值是-0 . 3。表3.1表示不同行权价的看涨期权、看跌期权的Delta值。如果某一行权价的看涨期权为实值期权,那么此行权价的看跌期权是虚值期权,所以此表中的实值期权是看涨期权,看跌期权是虚值期权。

表3.1 Moneyness与Delta

1.Delta和到期剩余时间

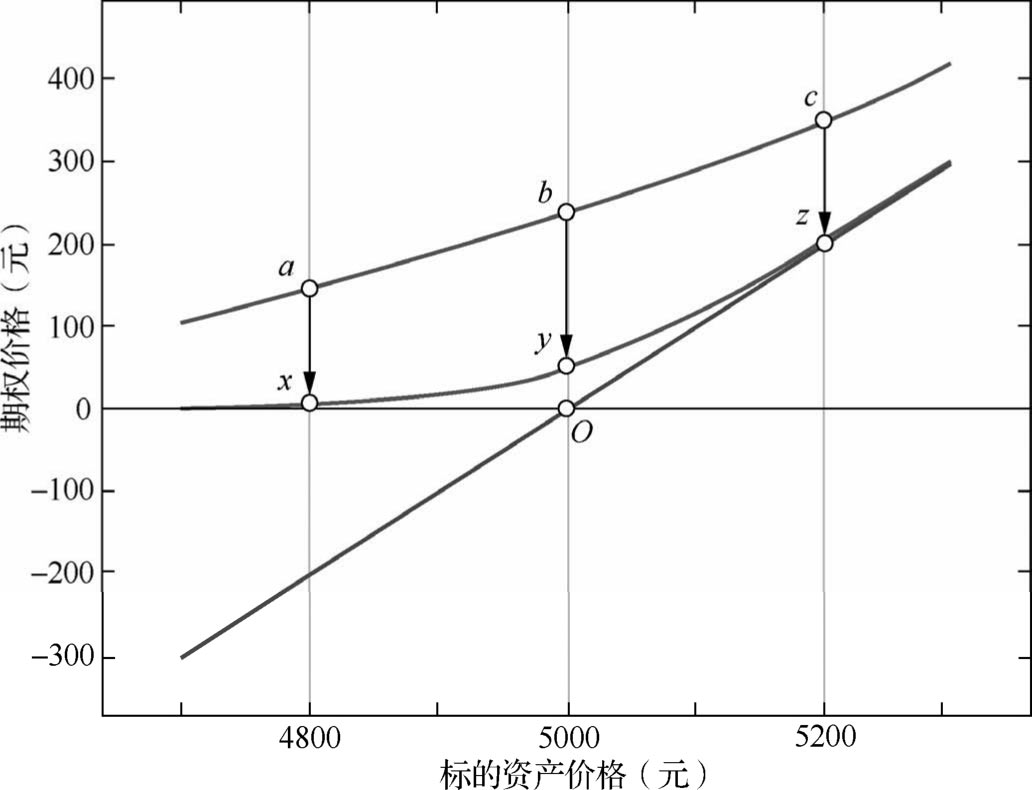

Delta 受到期剩余时间的影响,另外,Delta 还对虚值期权、平值期权、实值期权的影响各有不同。如图3.3所示是行权价为5000元的看涨期权,我们来分析不同期权类型和到期剩余时间与Delta之间的关系。图3.3中的 a , b , c 点连接曲线为距离到期日还有20日的看涨期权损益图, x , y , z 点连接曲线为距离到期日仅剩1日的看涨期权损益图。图 3.3 中的箭头表示时间的走势,越是临近到期,期权盈亏曲线也就越靠近到期时的期权损益图。我们把时间流逝带来的时间价值的减少比喻成手拉弓箭,把 x , z 看作弓的两边, y 就是放置箭头的部分。距离到期时间的长短可以比喻成拉弓的力的大小。从图3.3中可以看出两个曲线的对比,距离到期还有20日的期权盈亏曲线看起来像没用力拉的直线弓,距离到期仅有 1 日的期权盈亏曲线如同用力拉的弓的形状。

如果标的资产当前价格为5000元,就是平值期权,其Delta分别是点 b 和点 y 切线的斜率。平值看涨期权的Delta值是0.5,它与到期剩余时间无关。如果标的资产的当前价格为4800元,就是虚值看涨期权,其Delta分别是点 a 和点 x 切线的斜率。在图3.2 中可以很直观地看出点 a 切线的斜率是正数。相反,距离到期日仅有 1 日的点 x 切线的斜率非常接近水平线的斜率 0。由此可以得出虚值期权越是接近到期日,其Delta值就越接近于0。实值期权的Delta分别是点 c 和点 z 切线的斜率,同样也是越接近到期日,其Delta值就越接近于1。

图3.3 Delta与到期剩余时间

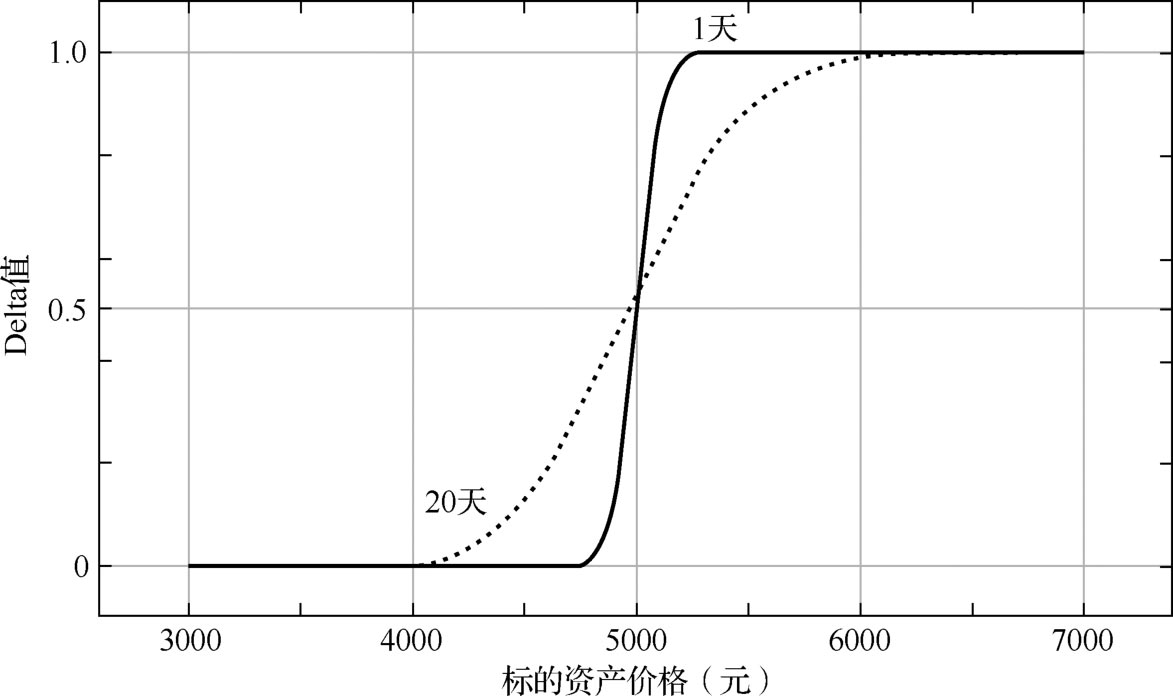

在图3.4中,纵轴为Delta值,横轴为标的资产价格。行权价为5000元的看涨期权在标的资产价格为 5000元时的 Delta值是 0.5。实线表示距离到期日仅有 1日的Delta值。一旦标的资产价格稍有变化,Delta值就从0~1发生剧变。当标的资产价格稍微小于5000元时,Delta值快速向0靠拢;当标的资产价格稍微大于5000元时,Delta值快速向1靠拢。这就意味着临近到期时平值期权的价格变化会非常大。

图3.4 Delta与距离到期日的关系图

2.Delta和波动率

接下来我们分析 Delta 和波动率之间的关系。相比通过复杂的公式推理来画出两者之间的关系图,笔者偏向于通过更为直观的方法去分析。

首先我们观察虚值看涨期权和波动率之间的关系。波动率小意味着标的资产价格将来在现价附近的可能性很高。在极端情况下,当波动率为 0 时,标的资产价格会停留在现价上。这说明在到期日虚值看涨期权因标的资产价格上涨而可行权的概率非常小,所以标的资产价格的变化不会对期权价格带来敏感的反应。因此在标的资产的波动率较低时,虚值看涨期权的Delta值接近于0。

波动率大意味着在到期时可行权的概率会高,所以标的资产价格的变化对期权价格会带来更敏感的反应,Delta值也会变大。

现在我们再来看实值看涨期权。实值看涨期权的Delta值接近于1。同样,在波动率小的时候,标的资产价格在到期时也会在现价附近,所以波动率越小,Delta值就越接近于 1。在波动率大的时候,它在到期时成为虚值期权的概率增加。虽然期权现在是实值状态,但在波动率大的市场中,此期权成为虚值期权的概率增大,Delta值也会下降到0.5附近。

最后我们再看一下平值看涨期权与波动率之间的关系。平值期权与波动率无关,它成为实值期权和虚值期权的概率均为 50%。所以平值看涨期权的 Delta 值与波动率无关,Delta值总是0.5。

看跌期权的情况又会如何呢?其实看跌期权的 Delta 与波动率的关系和看涨期权的Delta与波动率的关系逻辑相似,只是看跌期权的Delta值上限是0,下限是-1。

Gamma值是期权盈亏曲线中非线性的代表,其具有与Delta值不同的特性。首先,在买入期权的情况下,看涨期权和看跌期权的Gamma值都是正数。在数学层面,Gamma是衡量期权盈亏曲线中的某个点位的弯曲程度。首先,从具体数值来讲,直线中任何一个点位的弯曲程度均为0,即直线中任何一个点位的Gamma值总为0。其次,相同行权价的看涨期权、看跌期权的Gamma值总是相同。

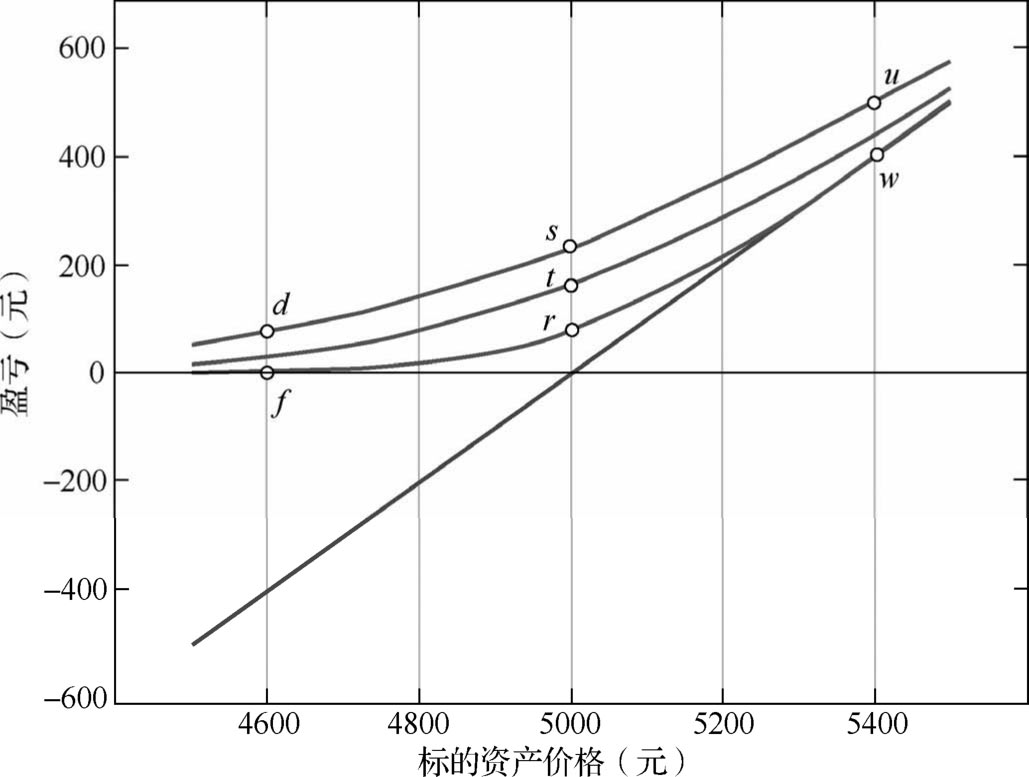

现在我们再来看距离到期剩余时间对Gamma产生的影响。在图3.5中可以清晰地看出,从上到下分别是距离到期日有20日、10日和 1日的盈亏曲线。在这里我们也可以把Gamma比喻成弓。在图3.5中,在距离到期只有1天的期权盈亏曲线中 r 点的弯曲程度最大,这可以理解为 f , w 为弓的两边, r 为放置箭头的弓的中心位置。就像用力拉的弓,越是临近到期日,越是“用力”,Gamma 值就会越大。不过即使再用力,弓的两边位置的Gamma值也不会有太大的变化,仍然接近于0。平值期权价格在标的资产价格为5000元时,分别在点 s , t , r 上定价。

图3.5 到期剩余时间与Gamma的关系

从图3.5中可以看出,三条盈亏曲线的弯曲程度最强的点位分别是 s , t , r ,而且越是临近到期日,它们的弯曲程度依次变得越大,所以平值期权越是临近到期日,Gamma值就越大。在图3.4中,标的资产价格在行权价附近时,Delta值很容易从0到1发生剧变。Gamma是Delta的变化量,所以平值期权的Gamma值最大。

下面分析深度虚值看涨期权的Gamma。在图3.5中价格和标的资产的点位 d → f 的移动说明了越是临近到期日,收益曲线就会越往下移动。可以看到点 f 比点 d 更靠近横坐标轴,所以越是临近到期日,虚值期权的Gamma值就会越接近于0。实值期权也可以通过相同的理论来说明。虚值期权是将期权盈亏曲线与水平线对比得出Gamma值的;而对于实值期权,要想得出Gamma值,需要将期权盈亏曲线与呈45°的直线进行对比。当标的资产价格在5400元时,点 w 比点 u 更靠近45°的直线,所以越是临近到期日,实值期权的Gamma值就会越接近于0。

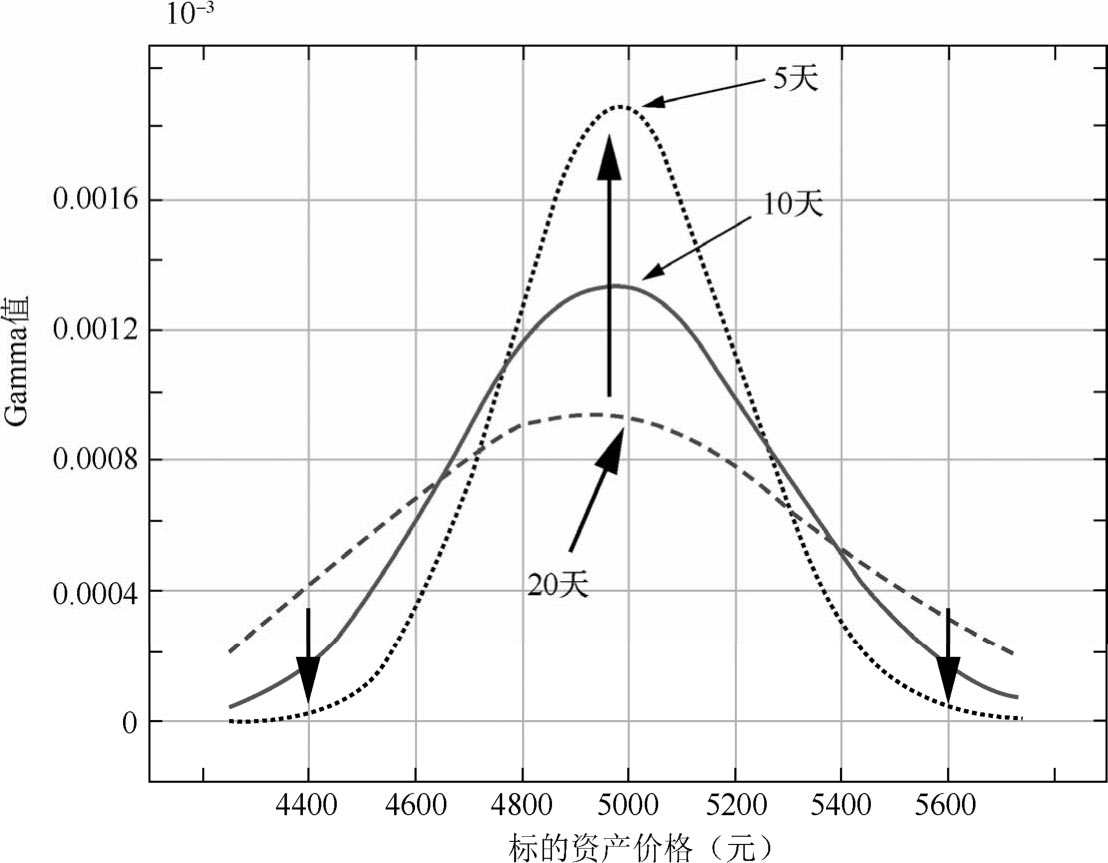

在临近到期日时,随着标的资产的变化,Gamma会有怎样的变化?我们可以通过行权价为5000元的标的资产进行分析,如图3.6所示。在临近到期日时,在平值期权附近的Gamma值会变大,这也是在图3.4中得出的结论。越是临近到期日,标的资产价格越是在行权价附近(平值期权),此时的 Gamma值也会最大。图 3.6中的箭头指向表示时间的走势。Gamma值变化很大,说明在临近到期日时哪怕标的资产有一点点的变化,也会对期权价格带来很大的影响,所以需要注意在临近到期日时的期权交易。在平值期权附近的虚值期权价格虽然很低,但也会因为标的资产的一点点变化成为平值期权或实值期权,此时价格也会上涨很多,所以在实际交易中也需要注意。

图3.6 行权价为5000元时,临近到期日与Gamma的关系

对Gamma进行总结如下:

(1)在平值期权状态时,Gamma值最大。

(2)在越是深度的实值期权或虚值期权状态时,Gamma值越小。

(3)相同行权价的看涨期权和看跌期权的Gamma值相同,且都为正数。

(4)在临近到期时,平值期权的Gamma值会变大。

(5)在临近到期时,实值期权和虚值期权的Gamma值会变小。

(6)与股票和期货一样,当盈亏线为直线时,Gamma值总是为0。

在市面上主流的期权交易软件中,一般都会提供各品种合约的 Delta 值和Gamma值。问题是这些Delta值和Gamma值是否能被有效地表达出来。也就是说,所显示的Greeks值在实际交易中有多大的参考价值,这是个值得思考的问题。

以股指期权为例,假设它的标的资产价格为5000元。此时平值看涨期权的Delta值为0.5。理论上这个值是没错的,关键是在实际交易中它并不会为交易者带来多少帮助,其原因在于我们通常把标的资产的价格变动幅度考虑为 1 个点。Delta 值为0.5意味着标的资产价格每变动1个点,期权价格会有0.5个点的变化。标的资产价格在5000元的基数上变化1个点,产生的作用非常小。期权的初学者可能会对它有所关心,但对于做 Delta 对冲等其他实盘组合策略的交易者来讲,并不关心标的资产价格从5000元上涨到5001元对期权价格带来的影响。

ETF期权更加突出了上述观点。以2015年6月24日收盘为准,上证50ETF的价格是3.018元,行权价为3.0000元的平值看涨期权价格是0.2004元。当时在笔者使用的交易软件中显示的Delta值为0.5567,即标的资产价格上涨1个点,Delta对期权价格带来0.5567元的涨幅(线形增加)。不过标的资产价格从当前的3.018元上涨1个点意味着它的涨幅会高达33%。显然,在一个交易日涨停板仅为10%的市场中,这么大的价格变化是个不太现实的假设。

目前,在国内上市或即将上市的期权有很多种。从多种处于不同标的资产价格范围的期权来看,我们不再需要理论中的Delta值,而是需要交易者的Delta值,即通过△(标的资产变化量)来重新计算Delta值。交易者可自行判断这里的“标的资产变化量”的数值。由于Gamma也是按照标的资产变化1个点为基准的,所以这种问题在Gamma上更为明显。。

当标的资产有1%或2%的变化时,Gamma可用公式表示,即 T 效果= T ×0 . 5×(标的资产变化量) 2 。

目前,中国绝大部分期权软件的问题就是只把Delta值、Gamma值简单地罗列显示。在实际交易中,这对交易者的参考价值十分有限。比如标的资产价格为3.018元,期权价格为0.2004元,此时Delta值为0.5567,Gamma值为1.2302。Delta值和Gamma的值都比期权价格大很多,这在教材中是没有问题的,但在实际交易中,这些数据没有参考价值。交易者只有根据自己的交易习惯或交易策略来寻找最合适的 Delta 值和 Gamma 值,才能在实际交易中正确地使用这些 Greeks 值。下面我们以买入为例,分析Delta和Gamma对期权交易的影响。

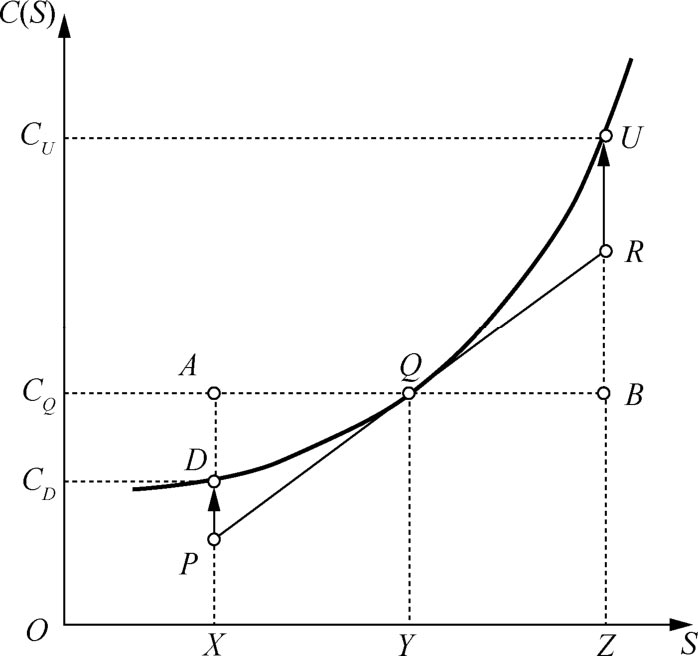

通过随着标的资产价格变化的Delta值和Gamma值分析实际期权价格的变化。图3.7显示了买入看涨期权的Delta和Gamma的效果。假设当前标的资产价格为 Y ,此时期权价格为 C Q 。接下来通过分析当标的资产价格下跌到 X 或上涨到 Z 时看涨期权价格的变化来理解 Delta 和 Gamma 的效果,然后再把两者综合起来理解。首先看Delta的效果,当标的资产价格上涨时,期权价格沿着过点 Q 的切线上涨,即图3.7中的 BR 部分。因为期权的盈亏以非线性呈现,所以这里要考虑到Gamma的效果。Gamma的效果为 RU 部分,所以考虑到Delta和Gamma,此期权价格的上涨幅度是 BR + RU = BU 。

图3.7 Delta和Gamma的效果

当标的资产价格从 Y 点下降到 X 点时,根据Delta效果,期权价格从 A 点下跌到 P 点,即 AP 。这里也体现了Gamma效果,盈亏曲线向上有 PD 部分的拉升,所以期权价格为 C D ,价格跌幅是 AD 。Delta效果为△(标的资产变化量),Gamma效果为0 . 5× T ×(标的资产变化量) 2 。如表3.2所示,这里的△ S 为标的资产变化量。

表3.2 标的资产变化量与Delta,Gamma效果

从表 3.2 中可以看出,在买入看涨期权后,当标的资产上涨时,期权价格的涨幅大于Delta效果;当标的资产下跌时,期权价格的跌幅小于Delta效果。即当买入看涨期权时,会发生增加盈利、减少亏损的现象。根据标的资产价格的变化,Delta效果会变为正数或负数,但Gamma效果总是正数。卖出期权与买入期权正相反。在卖出看涨期权后,当标的资产价格上涨时,期权价格的亏损大于 Delta 效果;当标的资产下跌时,期权价格预期盈利小于Delta效果。卖出期权时的Delta效果与买入时的相似,标的资产价格的变化会变为负数或正数,但Gamma效果总是负数。

标的资产价格的变化对期权价格的影响只能依靠Delta和Gamma来预测,因此我们需要了解在时间变化非常短并且隐含波动率不变的前提下,Delta和Gamma对期权价格预测的准确程度。

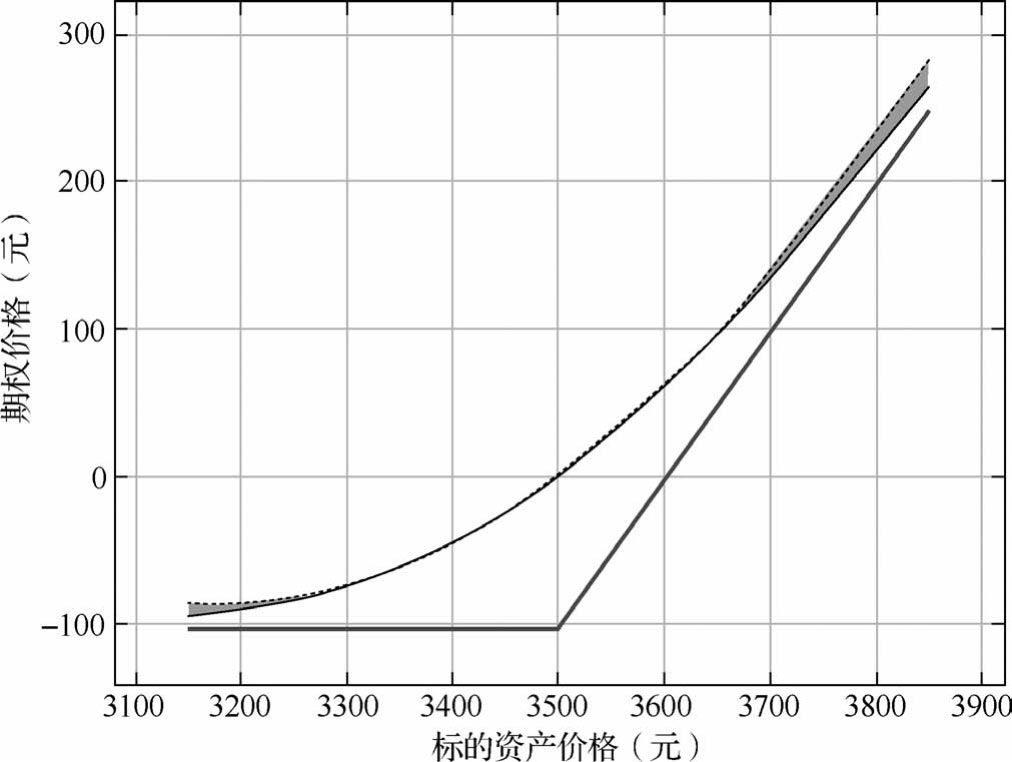

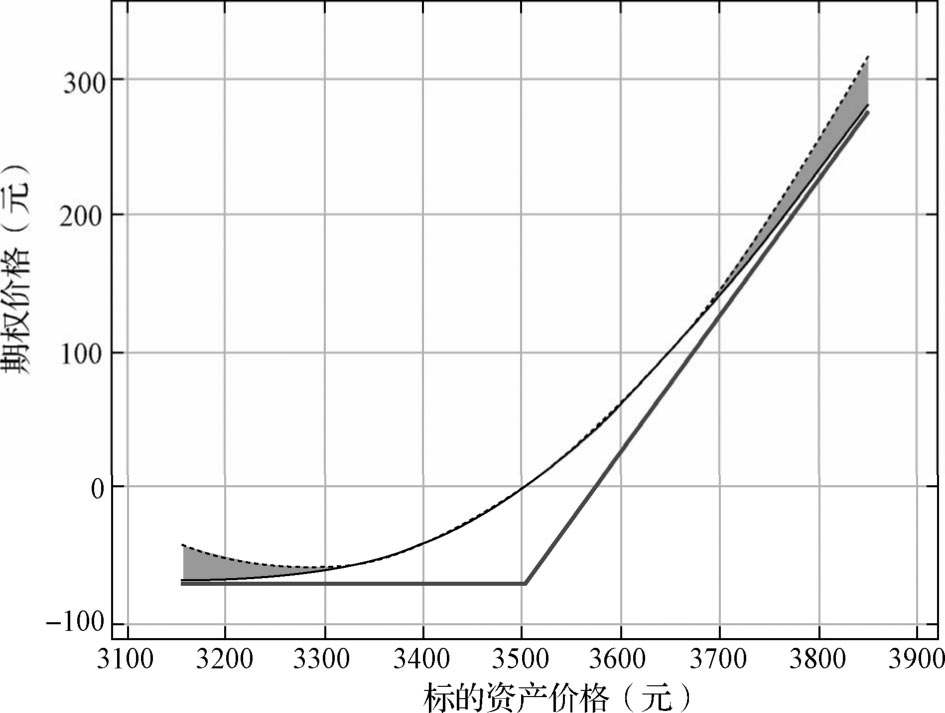

下面来分析当到到期日时间不同(20日、10日、2日)时,Delta和Gamma对期权价格预测的准确性。图 3.8表示行权价为 3500元,标的资产价格为 3500元,利率为3%,距到期日还有20日,隐含波动率为25%的情况。

图3.8中的虚线表示标的资产价格为3500元时,Delta和Gamma预测的看涨期权价格的变化,即表示期权理论价。用Delta和Gamma预测期权价格,在数学层面上可以解释为期权价格是标的资产价格的二次函数。图 3.8 中的虚线和曲线之间的灰色部分相当于误差,但这种误差只有在标的资产价格大幅变化的前提下才会有意义。当标的资产价格在3300元到3700元之间变化时,虚线和曲线并无太大差异,那么在这种情况下,只通过Delta和Gamma预测期权价格也是不错的选择。

图3.8 以Delta和Gamma预测期权价格(距离到期日为20日)

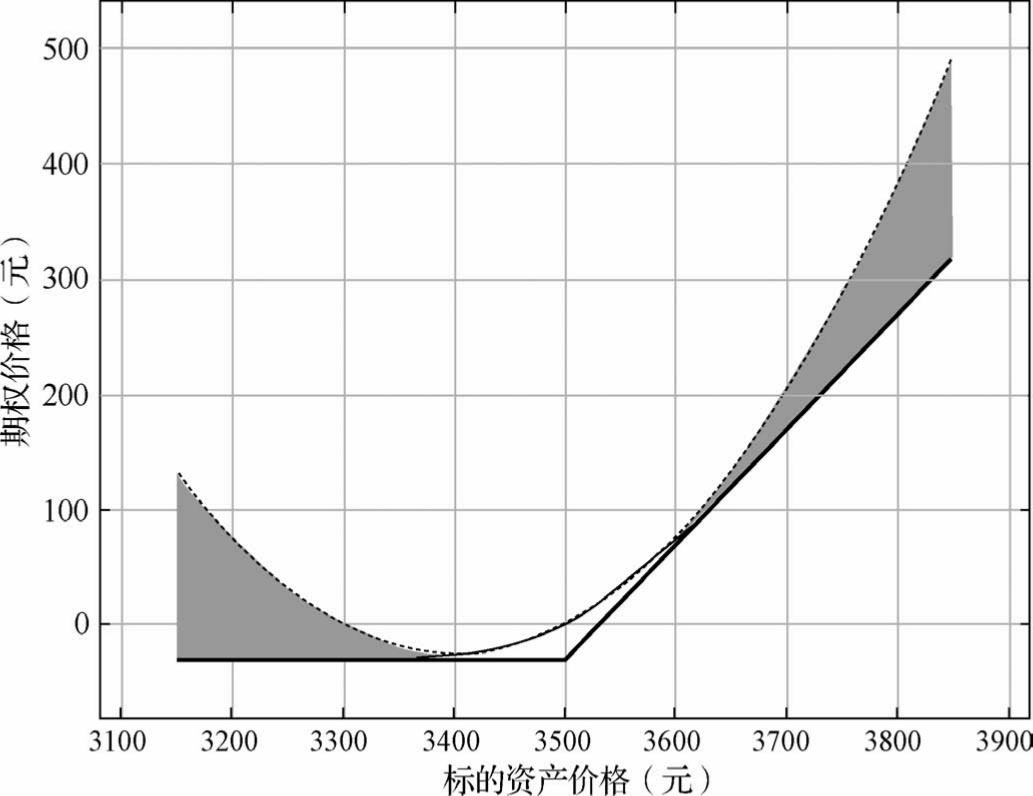

从图3.9和图3.10来看一下距到期日分别还有10日和2日的情况。

通过图3.8、图3.9和图3.10可以发现,在用Delta和Gamma预测期权价格时,越是临近到期日,期权价格预测误差就会越大。这种现象和平值期权越是临近到期日 Gamma 值就会越大的现象有密切的关系。看跌期权也会有与看涨期权类似的现象发生。在买入看跌期权后,如果与标的资产价格方向走势一致,考虑到 Gamma的效果,那么会有期权价格大于 Delta 效果的盈利;如果与标的资产价格方向走势相反,考虑到Gamma的效果,那么会有期权价格小于Delta效果的亏损。另外,买入期权与卖出期权的交易方式正相反,所以可能会认为买入期权会比卖出期权的交易方式有绝对优势,但事实并非如此。在实际交易中,大部分期权专业人士会经常采用期权的卖出策略。这种相悖的情况完全可以说明,期权不能单纯地从(非)线性角度去理解。期权(非)线性特征是对期权价格在盈亏曲线中移动时进行分析的有效工具,而针对期权盈亏曲线自身向上或向下进行偏移的情况,我们通过不确定性指标Vega和Theta来分析。

图3.9 以Delta和Gamma预测期权价格(距离到期日为10日)

图3.10 以Delta和Gamma预测期权价格(距离到期日为2日)