下载掌阅APP,畅读海量书库

立即打开

5 主要量化投资策略 |

|

国际市场上的量化投资策略要丰富得多,而国内的金融市场由于各种衍生品的缺乏,所以真正能发挥作用的策略不够丰富,总的来说,可以分为阿尔法市场中性策略、贝塔策略、套利策略和期权策略四大块。

阿尔法市场中性策略是目前国内市场上主要的量化对冲策略。根据CAPM理论,股票收益可以分解为两部分:一部分是承担整体市场风险的Beta(贝塔)收益;另一部分是股票自身风险所带来的Alpha(阿尔法)收益。管理人通过构建优势股票组合,同时卖空股指期货,对冲掉股票组合中市场涨跌的影响(Beta收益),获取股票组合超越指数的收益(Alpha收益),如图5.1所示。

图5.1 阿尔法市场中性策略的原理

阿尔法市场中性策略的关键是选出的股票组合收益要持续跑赢指数,即在市场上涨时平均涨幅大于指数,在市场下跌时平均跌幅小于指数,并且持续稳定。管理人从估值、成长、动量、市值、预期变化、资金关注、技术指标、事件等多个维度进行量化选股,构建投资组合,同时以沪深300行业配置比例为基准,对系统筛选出的股票根据宏观经济和行业景气状况进行差异化配置,并定期根据各因子变动动态调整组合。

阿尔法市场中性策略的主要风险体现在选股策略上。由于股票市场的规律性变化、一些突发事件的影响和统计模型本身的概率属性,所以选股模型在某些月份或特殊时期有可能失去效用,出现做多的股票跑输市场的情形,从而产生短期的亏损。这就需要投资者有正确的认识,也要求基金经理能不断完善投资模型和操作技巧,增加获胜概率。

贝塔策略主要进行方向性投资,也称择时策略。这种策略一旦做对,则自然收益会很高;但是如果做错,则损失也会很大。2015年上半年的大牛市,很多私募基金的收益动辄翻倍;但是当股灾来临的时候,很多著名的大佬也折戟沉沙。方向性策略总的来说可以分为两类:拐点择时和趋势择时。

1.拐点类择时策略

拐点类择时策略主要依靠复杂的数学模型对走势进行判断,主要策略有以下几类。

1)SVM模型

SVM模型是分类模型中的重要工具,它主要通过机器学习的方法对大量的历史数据,特别是行情的模式数据进行学习,从而训练出一种能对行情进行判断的模型。著名的AlphaGo利用的就是这种深度学习技术,从大量的历史对局中学习出对弈原理。既然如此复杂的围棋都可以通过机器学习来判断局势,那么金融市场也完全可以做到。

2)Hurst指数

Hurst指数本来是流体力学中的一个概念,后来被用于金融市场。传统的金融市场模型是随机游走模型,但是基于分形理论构建的分形市场模型则通过Hurst指数的值来判断大盘是否到达拐点。当 h =0.5时,市场处于随机游走状态,不具备可预测性;当 h <0.5时,大盘存在均值回归的可能性,也就是曾经上涨的未来可能下跌,曾经下跌的未来可能上涨;当 h >0.5时,大盘的原有趋势将会延续。

3)市场情绪

投资者的交易行为往往受到情绪的推动,由于羊群效应的存在,从而驱动行情超预期发展,如底部的时候往往会超跌、顶部的时候也会超涨。那么可以根据一些情绪类的指标,如新增开户数、舆情指标、恐慌性指数、分级基金溢价率等,构建情绪指标模型。在实际操作中,可以反投资者情绪操作,在投资者情绪低迷的时候买入,在投资者情绪高涨的时候卖出,从而获得较高的超额收益率。

4)噪声指数

金融市场存在大资金,当有重大消息的时候,一定会有机构提前知道消息,并且进行相应的操作,这种操作会带来行情的噪声指数发生突变。我们以小波分析为工具,对行情数据进行频谱分析,就可以追踪到这种突变的情况,从而跟随大资金的步伐,获取市场大幅波动所带来的收益。小波分析可以将普通的时序数列分解成不同频率的波函数,利用波函数就可以将时序数列分解成主趋势的低频部分和噪声的高频部分,从而在频域进行更加精准的分析。

2.趋势类择时策略

趋势类择时策略主要利用各种指标来捕捉市场趋势,并且以多次小的失败为代价,试图抓到一次大的行情来盈利。其主要理论基础是技术分析,主要有如下几种策略。

1)均线模型

均线模型是最简单的一类趋势策略,主要采用交叉法则,如上穿5日均线做多、下穿5日均线做空,这就是我们常说的金叉、死叉。均线模型有很多变种,如简单均线、MACD、自适应均线等。均线模型成功的关键在于参数的设置,不同的金融市场和品种需要不同的参数,这个参数需要通过历史数据的回溯来获得。

2)海龟模型

海龟模型来自著名的商品投机家理查德·丹尼斯与他的老友比尔埃·克哈特的一个著名实验:优秀的交易员到底是天生的还是后天可以培养的?后来的实验结果表明,普通人利用简单的交易策略,只要长期坚持,也能成为优秀的交易员。这就是后来人称的海龟交易系统。

海龟交易系统采用两个通道突破开仓,这两个系统分别被称为系统一和系统二。系统一(以20日突破为基础的偏短线系统):只要有一个信号显示价格超过前20天的最高价,系统就会发出做多信号。系统二(以55日突破为基础的较简单的长线系统):只要有一个信号显示价格超过前55日的最高价就买入。

3)凯特纳通道

凯特纳通道交易系统是由技术分析专家Chester Keltner开发出来的,最初他是使用10日均线来绘制这个指标的。凯特纳通道有3条线,中心线是由(最高价+最低价+收盘价)/3得出的平均价格的10日均线,而波动的部分是以单根K线的(最高价-最低价)的10日均线为基础进行计算的,上通道就是中心线加上波动部分,下通道就是中心线减去波动部分。

由于交易者行为的差异,不同的交易品种之间会出现微小的定价偏差,可以从中进行套利交易,赚取稳定的套利价差。主要有以下几种策略。

1.期现套利策略

根据沪深300股指期货与沪深300指数基差到期时必定收敛的特性,当期货指数与沪深300指数的基差足够大时,可以通过构建一个反向组合来获得基差收敛过程中产生的收益。如果基差升水,则做多沪深300指数,同时做空沪深300股指期货;如果基差贴水,则融券做空沪深300指数,同时做多沪深300股指期货。当到交割日的时候,该基差将强制收敛。

2.跨期套利策略

当两个不同到期月份合约之间的价差偏离其合理区间时,可以通过在期货市场同时买入低估值合约和卖出高估值合约,在价差回归后进行反向平仓的方式来进行跨期套利交易。在股指期货受限之后,目前还可以支持较大规模的套利策略也就只有商品期货领域的跨期套利策略了,但是商品期货的跨期套利从理论上来说是一种统计套利,价差并不存在必然的收敛,只是统计规律上的收敛,所以在真实的交易中仍需进行严格的风险管理。

3.分级基金折溢价套利策略

分级基金折溢价套利策略有两种:当母基金出现折价时,买入母基金并进行分拆,在二级市场上分别卖出分级基金的A份额和B份额;当母基金出现溢价时,在二级市场上分别买入分级基金的A份额和B份额,进行合并后卖出或者赎回母基金。

4.ETF套利策略

ETF套利策略同样分为折价套利和溢价套利。折价套利是当ETF价值小于对应的一揽子股票市值时,在买入ETF后,赎回一揽子股票,再在股票市场上卖出进行套利;溢价套利是当ETF价值大于对应的一揽子股票市值时,先从股票市场上购入一揽子股票,申购ETF份额,然后在二级市场上卖出ETF份额进行套利。

ETF套利成功的关键在于高速的套利系统,但是在2015年券商的IT系统接口关闭之后,ETF套利就很难运行了,未来的发展仍有赖于IT系统接口的重新开放。

5.可转债套利策略

可转债具有内在转股价值,该价值是可转债当日转股所获得的市值。当市场出现可转债价格等于或小于转股价值时,买入可转债,同时做空对应转股数的股票。国外市场可转债套利的机会有很多,因为做空机制成熟;但在国内市场目前融券很不发达的情况下,可转债套利只有很小的空间可以进行。

期权具有杠杆大、方向灵活的特点,成为金融衍生品中重要的风险管理工具。特别是在BS模型发表以后,期权定价有了理论基础,从而成为华尔街量化交易的最佳品种。国内的期权品种目前非常稀缺,但是也正在发展中,未来发展空间巨大。

期权套利是由期权合约或合约之间定价偏差所带来的套利机会。期权套利策略灵活多样,包括买卖权平价关系套利策略、价差期权组合套利策略、期权凸性套利策略、期权箱体套利策略等。期权套利是国际金融市场交易量最大的一类策略。由于期权有着收益无限、风险有限的特征,因而成为主流对冲基金必配的交易策略。并且由于国外期权交易量巨大,也可以容纳大资金运作,所以在FOF的配置中很多采用期权套利策略。

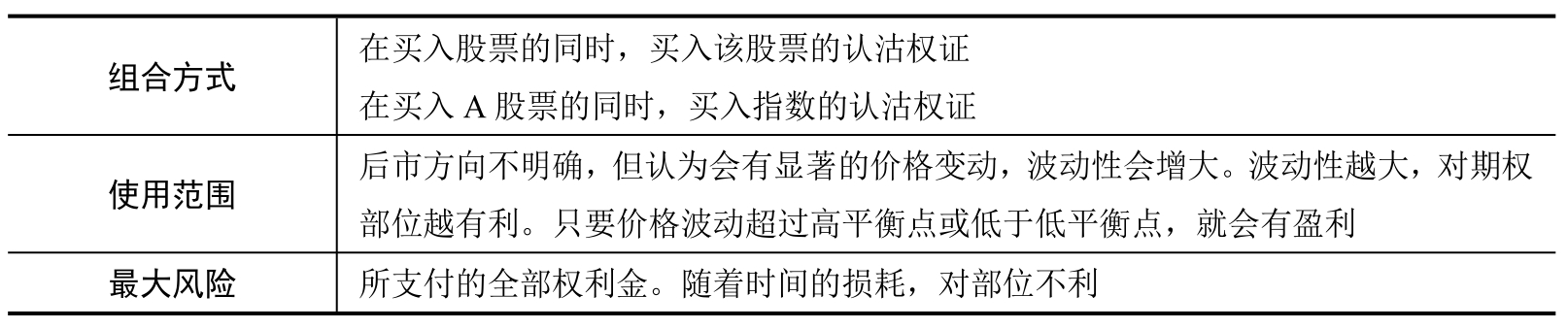

1.股票-期权套利

股票和期权的套利组合有两种:一种是在做多股票的同时买入认沽权证,用多头套利来表示;另一种是在做空股票的同时买入认购权证,用空头套利来表示。多头股票-期权套利综合分析如表5.1所示。

表5.1 多头股票-期权套利综合分析

2.转换套利

正向转换套利是指在买入看跌期权、卖出看涨期权的同时,买入相关期货合约的交易。其中,看涨期权和看跌期权的执行价格和到期日是相同的,相关期货合约的交割月份与期权合约的到期月份也是相同的。正向转换套利收益的计算公式如下:

反向转换套利与正向转换套利的操作相反,是指在买入看涨期权、卖出看跌期权的同时,卖出相关期货合约的交易。其中,看涨期权与看跌期权的执行价格和到期日都相同,相关期货合约的交割月份与期权合约的到期月份也相同,并且在执行价格上尽可能接近期货价格。反向转换套利收益的计算公式如下:

3.跨式套利

跨式套利(Straddle)也称马鞍式期权、骑墙组合、等量同价对敲期权、双向期权(Double Options)、底部跨式期权(Bottom Straddle),是指以相同的执行价格同时买进或卖出不同种类期权的交易。跨式套利包括买入跨式套利和卖出跨式套利两种。

宽跨式套利又称异价对敲或勒束式期权组合,是指投资者同时买进或卖出相同标的物、相同到期日但不同执行价格的看涨期权和看跌期权的交易。根据投资者买卖方向的不同,宽跨式套利可以分为买入宽跨式套利与卖出宽跨式套利两种。

4.蝶式套利

蝶式套利的原理和垂直套利相似,都是利用同时买进和卖出同一商品、同一到期月份但不同敲定价格的看涨或看跌期权合约进行套利的。不同的是,蝶式套利由两个买卖方向相反、共有一个相同并居中的执行价格的垂直套利交易所组成。

具体的套利方式是:买入(或卖出)低执行价格的看涨(或看跌)期权,卖出(或买入)居中执行价格的看涨(或看跌)期权,同时买入(或卖出)高执行价格的看涨(或看跌)期权。其中,居中执行价格的期权的交易数量是低执行价格和高执行价格期权交易量之和,这相当于两个垂直套利的组合。低执行价格和高执行价格的期权分居于居中执行价格的两边,形同蝴蝶的两只翅膀,所以称为蝶式套利。

根据买卖方向的不同,蝶式套利分为买入蝶式套利和卖出蝶式套利两种。

限于篇幅,这段只能大致介绍一下几大类策略的原理,有关这些策略的详细操作和具体运作方式,请参见笔者拙著《量化投资——策略与技术》。