下载掌阅APP,畅读海量书库

立即打开

在接下来的4章里,我们将详细探讨估值的基本方法。不过,在没有深究估值模型之前,我们依旧可以确定适用于所有企业的价值决定要素。在本节里,我们首先考虑一个非常简单的内在价值计算模型,而后,使用这个超简版模型分析所有估值模型的输入变量。

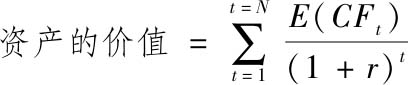

每一项资产都有其内在价值。尽管我们已尽了最大的努力去了解这个价值,但是在大多数情况下,我们唯一能做到的,就是得到一个估计值。在折现现金流(discounted cash flow,DCF)估值模型中,资产的内在价值表述为:它是对整个生命周期内的预期现金流现值折现后得到的价值,以反映货币的时间价值和实现该现金流的风险。

在上述公式中,E(CF t )为第t期的预期现金流,r为适用于现金流的风险调整折现率,N为资产的寿命期。

现在,我们再来考虑对持续经营业务或公司进行估值所面对的挑战:除持有多项资产之外,它们还有可能在未来投资购置新的资产。

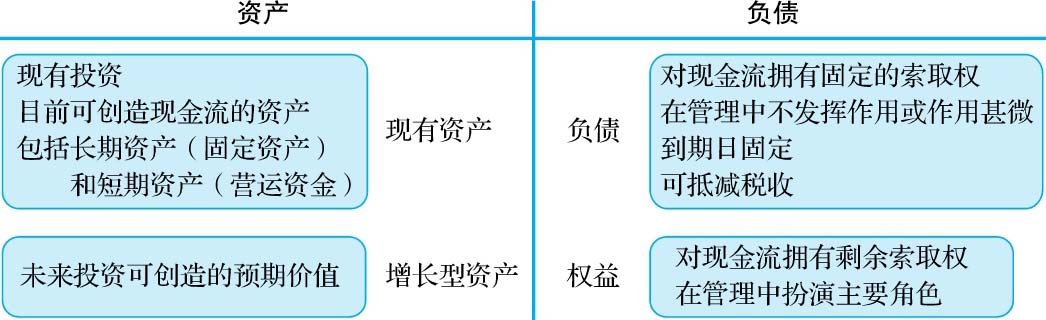

因此,我们不仅需要对现有资产组合进行估值,还要考虑未来新增投资创造的价值。为此,我们可以通过一家持续经营企业的资产负债表反映这些挑战,这家公司的资产负债表如图1-1所示。

图1-1 资产负债表

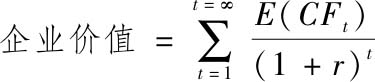

因此,要对一家公司估值,我们必须在考虑提供融资的负债及权益组合的前提下,对已完成资产(现有资产)和增长型资产(未来的预期投资)同时进行估值。此外,我们还要认识到现实企业的诸多复杂情况。至少在理论上,一家企业,尤其是公开上市的企业,可以永续地创造现金流,因而要求我们对现金流的考虑应覆盖资产的整个寿命期:

由于现金流的永续估计在现实中并不可行,因此,我们可借助于对有限期间(N)现金流的估计来简化这个过程,并以“终值”反映该期间之后的全部现金流价值。由此得到的企业价值计算公式如下:

尽管我们可以用不同方法估计终值(terminal value),但对于持续经营企业的内在价值而言,最符合逻辑的办法就是假设第N年以后的现金流按固定增长率永续增长,因此,我们可以将估值公式调整如下:

考虑到任何企业都不可能以超过整体经济的速度永续成长,因此,这种终值计算方法仅适用于处于成熟阶段的企业。我们将在第2章中深入探讨估值的3个基本变量——现金流、折现率和增长率。

即使不深入估值原理的细节,我们依旧可以从内在价值的计算公式出发,归纳出企业估值时必须回答的4个问题:

·公司现有投资可创造的现金流是多少?

·如果未来维持增长,这种未来增长可以带来的价值是多少?

·来自现有投资和新增投资的预期现金流的风险如何?为投资提供融资的成本是多少?

·公司将在什么时候进入稳定增长期?