下载掌阅APP,畅读海量书库

立即打开

在与相同投资进行比较时,我们可以比较这些投资的市场价格。因此,“蒂凡尼”牌灯具的价格可以和市场上相同灯具的买卖价格进行比较。但是要比较不完全相同的资产,显然就没那么简单了。如果我们需要比较同一地点的两座不同面积的建筑物价格,那么除非通过计算每平方英尺的价格来控制尺寸差异,否则面积较小的建筑物似乎应该更便宜。但是要比较不同公司公开交易的股票,问题则要复杂得多,毕竟每股价格取决于公司的股权价值和流通股的数量。因此,如果通过股票分割将流通股的数量增加一倍,那么股价将降低到原来的一半左右。为了比较市场中“相似”公司的价值,我们需要以某种方式对价值进行标准化处理,让它们按某个共同的变量进行缩放。一般而言,我们可以将价值按公司创造的收益、公司本身的账面价值或重置价值、公司创造的收入或同行业企业的某个特定指标进行标准化。为了解企业在估值时到底需要多少变量以得到标准化价格,我们不妨考虑一下图4-2,看看如何选择它们的分子及分母。

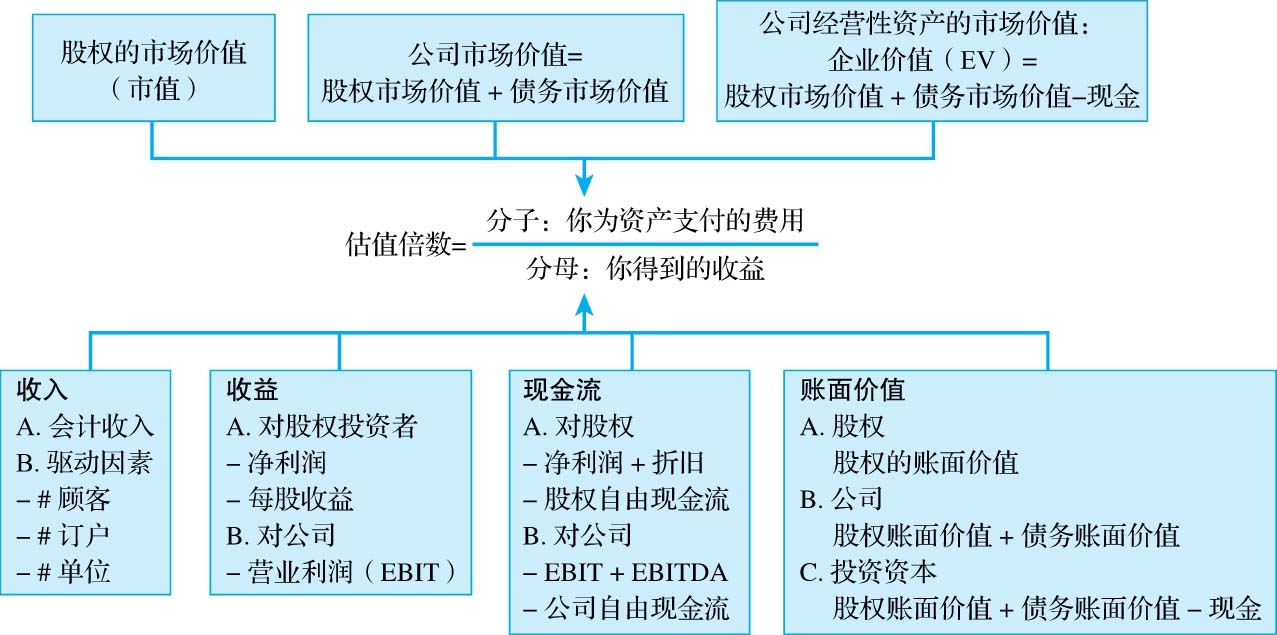

图4-2 标准化市场定价

分子通常为市场价值或交易价值,但也可以是股权、整个企业的价值或只是企业经营性资产的价值。分母可以是收益、账面价值和收入等指标,或是订户或用户等行业特定变量。

在考虑资产的价值时,一种更直观的方法就是采用资产所创造收益的倍数。在购买股票时,我们通常将支付的价格视为公司所创造的每股收益的倍数,即市盈率(PE)。市盈率的计算可以采用当前的每股收益,由此得到的是当期市盈率,或称为静态市盈率;也可以采用过去四个季度的盈利,由此可得到动态PE;或是采用下一年的每股预期收益,得到未来市盈率或预估市盈率。

单纯收购企业股权不同的是,在收购一家企业时,我们通常将公司价值视为经营利润或EBITDA的倍数。对股权或公司的买家而言,较低的倍数自然优于较高的倍数,但这些倍数归根到底还依赖于被收购企业的增长潜力和风险水平。

虽然金融市场为我们提供了一种对企业价值的估计,但会计师往往会对同一企业给出完全不同的估值。对账面价值的会计估计取决于会计准则,而且会受到资产原始购置价格及各种会计调整(如折旧)的严重影响。投资者通常会根据为股票实际支付的价格与股票账面价值(或净值)之间的关系,来判断股价被高估或低估的程度。各行业出现的市净率(即价格与账面价值之比)可能相去甚远,具体依赖于每个行业的增长潜力和投资质量。在对企业进行估值时,我们使用企业价值和所有资产或资本(而不只是所有者权益)的账面价值来计算该比率。对那些认为账面价值不能体现资产真实价值的人来说,他们可以选择资产的重置成本,由此得到的企业价值与重置成本之比被称为托宾Q值。

收入和账面价值都是会计核算工具,因而是由会计准则和会计政策决定的。另一种受会计政策影响较小的方法,则是采用企业价值与其创造的收入之比。对股票投资者来说,该比率即为市销率(PS),即价格与销售收入之比,它等于股权的市场价值与公司创造的收入之比。对公司价值而言,该比率可修订为企业价值/销售收入比(VS),在这个比率中,分子变成公司经营性资产的市场价值。同样,这一比率在不同部门之间也会存在较大差异,它在很大程度上依赖于各部门的利润率。对处于不同市场且拥有不同会计系统的公司来说,使用收入倍数进行比较显然比收益倍数或账面值倍数容易得多,这也是收入倍数最主要的优势之一。此外,由于收入不可能是负数,而账面价值和收益却可以是负数,因此,初创企业和亏损公司也可以使用收入倍数。

虽然我们可以为每个行业中的所有企业乃至整个市场计算收益、账面价值及收入倍数,但也有专属于特定行业的估值倍数。比如说,当互联网企业于20世纪90年代末最早出现在市场上的时候,它们的收入还是负数,收入和账面价值也微不足道。于是,为了获得对这些公司进行估值的倍数,分析师开始将每家公司的市场价值除以公司网站形成的点击数量。网站单位访问者市值相对较低的公司则被视为估值较低。最近,有线电视公司开始按有线电视单个用户的市场价值进行估值判断,而社交媒体公司采取的估值标准则是单位用户价值。

尽管行业特定倍数在某些情况下是可以解释的,但如下两个方面的原因导致这类倍数并不安全。首先,由于无法计算其他行业或整个市场的倍数,因此行业特定倍数可能会导致目标行业相对其他行业或这个市场被持续高估或低估。所以,对那些永远不会考虑为一家公司按80倍收入支付对价的投资者来说,或许也不会考虑为社交媒体公司的每次点击支付200美元。这在很大程度上是因为他们无法估计这项指标到底是高还是低或者处于平均水平。其次,将行业特定倍数与基本面因素联系起来更加困难,而基本面要素恰恰也是有效使用倍数的核心要素。比如说,如何判断一名社交媒体用户能带来更高的收入和利润呢?答案不仅会因公司而异,而且也很难做前瞻性估计。