下载掌阅APP,畅读海量书库

立即打开

超额收益模型的理论基础在于资本预算和净现值原则。实际上,对于一笔投资来说,不管它看上去有多赚钱,只有这笔投资的净现值为正数时,才能给企业创造价值。此外,这个模型还可以告诉我们,收益增长和现金流增长能创造价值的唯一条件是,这种增长必须伴随着超额收益的出现,也就是说,股权(资本)收益率高于股权(资本)的成本。在超额收益模型中,我们从这个结论出发,即可合乎逻辑地走到下一步——将公司价值确认为预期超额收益的函数。

尽管超额收益模型的形式多种多样,但我们在本节中仅考虑一种被普遍使用的版本——经济增加值(economic value added,EVA)。EVA法衡量的是由投资或投资组合创造的剩余价值。它依赖于一笔或多笔投资创造的“超额收益”以及为这笔或这些投资投入的资本:

经济增加值(EVA)=(已投资资本收益率-资本成本)×已投资资本

=税后营业利润-资本成本×已投资资本

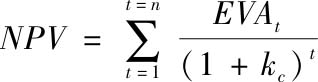

EVA是净现值的简单延伸。项目的净现值(NPV)是项目在整个生命周期中新创造的经济价值的现值:

其中,EVA t 是项目在第t年给项目增加的经济价值,项目的寿命期为n年,k c 为资本成本。

EVA与NPV之间的这种关联性,可以让我们把公司价值与这家公司的经济价值联系起来。要理解这一点,我们不妨从现有资产价值和未来预期增长角度,看看公司价值的简单构成:

公司价值=现有资产的价值+预期未来增长创造的价值

请注意,在折现现金流模型中,现有资产和预期未来增长创造的价值均可表述为它们各自创造的净现值:

将净现值的经济增加值代入上面的公式,可以得到以下结果:

因此,公司的价值可以分解为三个部分的总和:

·投资于资产的资本

·这些资产创造的经济价值的现值

·未来投资创造的经济价值的预期现值

请注意,这种估算公司价值的原理完全适用于股权价值,因而,我们可以得到如下表述为股权超额收益形式的公式:

请注意,这里的k e 为股权成本。