下载掌阅APP,畅读海量书库

立即打开

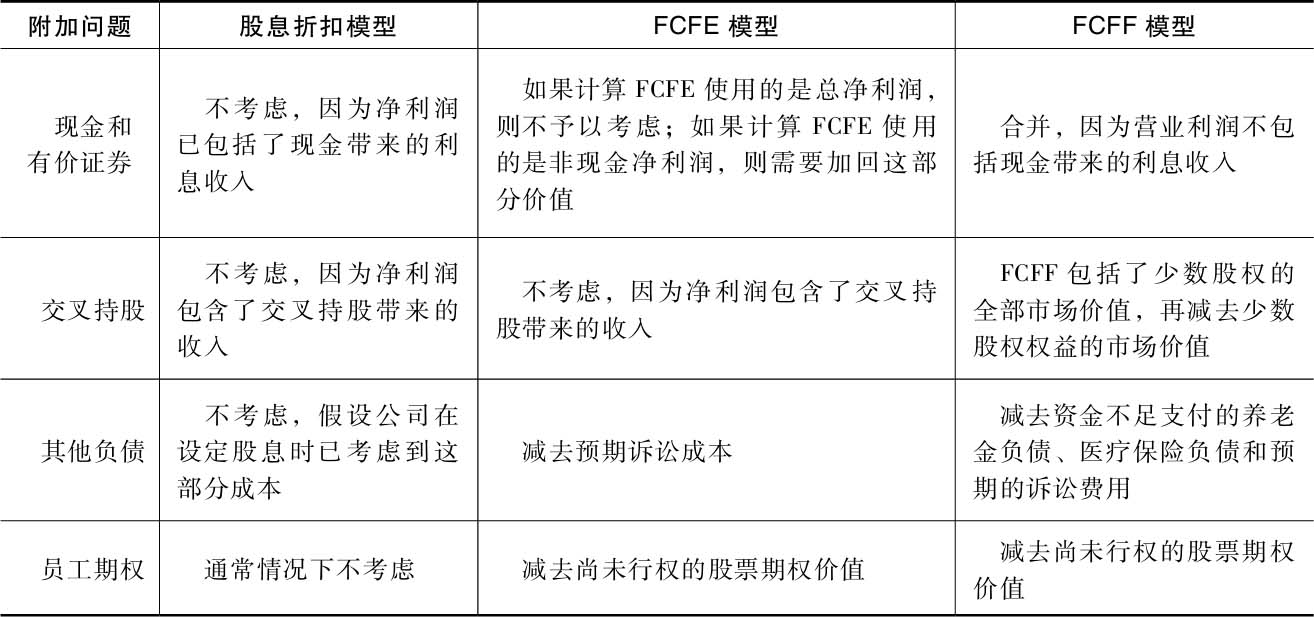

到此为止,我们已经讨论了折现现金流估值模型的4个基本变量——现金流、折现率、增长率和终值。通过以风险调整利率对现金流折现,我们所得到的现值应该是价值的估计数。但是要从这一数字中得到我们愿意支付的每股对价,显然还需要考虑一下其他要素:

· 现金和有价证券: 大多数公司拥有的现金余额在数量上不会很大。那么,这个现金余额是否已经被纳入现值中了呢?答案取决于我们是如何估计现金流的。如果估计现金流的基础是营业利润(公司自由现金流)或非现金净利润,那么我们就没有对现金进行估值,在这种情况下,应该在现值基础上加上现金,才是最终的公司价值。另外,假如我们通过累计净利润或是使用股息折现模型来估算现金流,那么现金实际上已经被纳入估值当中。现金带来的收益构成了最终现金流的一部分,而且可以认为,折现率已经过调整来反映这部分现金的存在。

· 对其他公司的交叉持股: 一些公司有时也会投资于其他公司,而且这些交叉持股通常可以被纳入少数股权或多数股权中。所谓的少数股权,通常指持有的股份比例低于50%,在利润表中,这些对外持股取得的收入应计入营业利润之后的单独项目中。如果我们以公司自由现金流来对经营性资产进行估值,我们的估值中就不会包含这些少数股权,因此,必须对它们进行单独估值,并将估值结果与按公司现金流得到的现值相加。所谓的多数股权,是指持股的比例超过50%,此时,公司通常会将被投资子公司的财务报表与本公司的财务报表进行合并,并披露子公司100%的营业利润和资产。但是为反映子公司中非由它们拥有的部分,就需要在合并资产负债表中的少数股东权益项目中,单独列示这部分股权的账面价值。如果我们计算的是合并财务报表中的现金流,那么就需要在估值中扣除持有少数股权子公司的市场价值。

· 或有负债(不作为债务处理) :由于我们的目标是公司的股权价值,因此我们必须考虑任何有可能减少这种价值的潜在负债。所以在计算资本成本时,资金不足支付的养老金负债和医疗保险负债等项目可能不符合负债的范畴,但是在对股权估值时,则应该考虑这些项目。换句话说,我们只需从公司价值中扣除这些债权及其他股权索取权的价值(如针对公司诉讼招致的潜在成本),就可以得到股权价值。

· 员工期权 :在得到公司的股权价值后,我们还要做出最终的估计,尤其是在公司已经常性地向管理者授予期权的情况下。由于很多这些选择权仍未行使,因此我们必须把它们视为另一种(不同的)权益主张。尽管分析师经常采用捷径(如调整稀释的股票数量)来处理这些期权,但正确的方法则还是对期权进行估值(使用期权定价模型),从股权价值中扣除期权价值,而后再除以流通在外的股票数量。

表2-10总结了不同模型中需要考虑的附加因素以及如何处理这些问题。

表2-10 估值中需要处理的附加问题

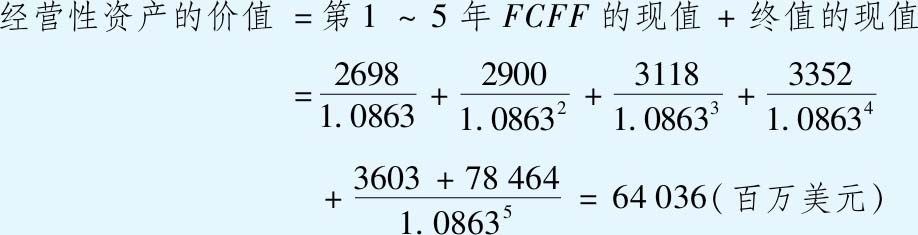

在之前的示例中,我们估计了3M的估值变量——从现有现金流(案例2-1),到资本成本(案例2-4),再到终值的计算(案例2-6)。首先,我们采用了7.5%的预期增长率,并将前5年的再投资率估计为30%,在此基础上,我们得到每年的预期公司自由现金流(FCFF),如表2-11所示。

表2-11 3M公司的预期FCFF——未来5年(百万美元)

在第5年结束时,我们假设,3M公司将成为一家稳定增长型企业,并按每年3%的速度永续增长。在其他参数(44.4%的再投资率和6.76%的资金成本)保持不变的情况下,我们对案例2-6中的3M公司在稳定增长状态下进行估计,并由此得到第6年的FCFF和公司的终值:

6年后的预期税后营业利润=5147×1.03=5302(百万美元)

第6年的再投资(按利润的44.4%)=2355(百万美元)

第6年的FCFF(公司自由现金流)=2947(百万美元)

继续使用前5年8.63%的资本成本,我们对未来5年的现金流和终值进行折现,从而得到经营性资产的估值为607.19亿美元。

再加上现有现金余额2475(百万美元)、对其他公司所持少数股权的价值778(百万美元),我们可以得到3M公司的总价值为67 289(百万美元)。

再减去公司尚未偿还的债务价值,即可得到3M公司的股权价值:

股权价值=公司价值-负债=67 289-5297=61 992(百万美元)

最后,我们将对3M公司对长期以来授予管理者且尚未行权的股票期权价值估计为1216(百万美元)。

将股权价值除以实际的流通股数量,可以得到每股价值为86.95美元,略高于2008年9月初80美元的每股市场价格。