下载掌阅APP,畅读海量书库

立即打开

在折现现金流(DCF)估值法中,资产价值是资产的预期现金流按反映这些现金流风险的折现率折现后的现值。本节将介绍这种估值方法的基本原理以及对输入参数进行估计的详细过程。

我们之所以会购买资产,最主要的原因是我们认为这些资产将在未来带来现金流。对于折现现金流估值法,我们首先需要从一个简单的命题入手。资产的价值并不是别人认为它值多少钱,它取决于这项资产的预期现金流。简而言之,现金流数量较大且可预测性较强的资产,其价值要高于现金流较小且波动性较大的资产。

资产的价值就是你期望通过持有资产而取得的现金流现值,这个概念既不新鲜,更谈不上具有变革意义。最早的利息换算表可以追溯到1340年,而折现现金流估值法的理论基础则是阿尔弗雷德·马歇尔(Alfred Marshall)和柏姆-巴维克(Bohm-Bawerk)在20世纪上半叶奠定的。

现代估值的基本原理形成于欧文·费雪(Irving Fisher)的两本巨著——1907年的《利息率》和1930年的《利息理论》。

在这两本书里,他提出了内部收益率的概念。在过去的50年,我们见证了现金流折现模型逐渐成为有价证券和企业估值的主流方法,并借助于投资组合理论的出现而得到巩固和发展。

从某种意义上说,这种基于价值的估值方法也是一种基于信仰的行为。因为我们认为,所有资产都有其内在价值,因而,我们可以从资产的基本面入手来估计其内在价值。

那么,什么是内在价值呢?我们不妨将这个概念定义为:信息充分且无所不知的分析师,使用完美无瑕的估值模型得到的资产价值。这样的分析师在现实中当然是不存在的,即便如此,我们还是希望能无限接近这位完美无瑕的分析师。但最大的问题在于这样一个事实:任何人都不曾知晓资产的真正内在价值。因此,我们也无从知悉我们的折现现金流估值能否如愿。

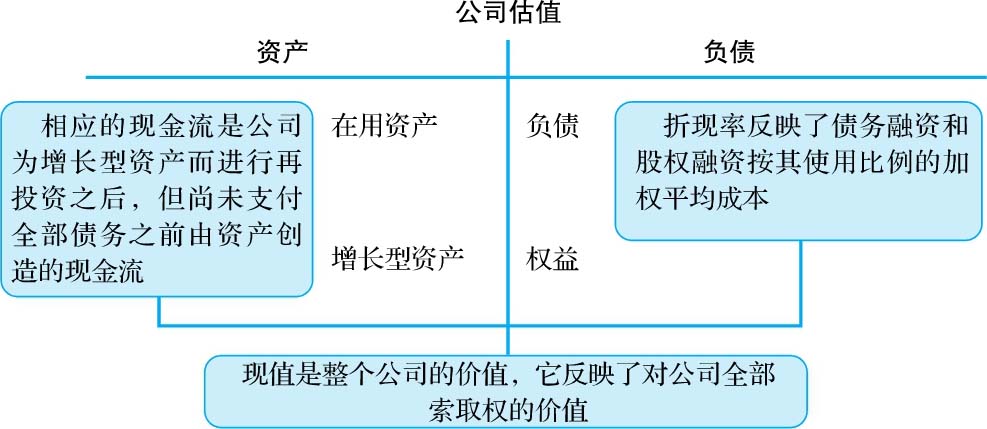

在折现现金流估值的调整风险方法中,风险调整折现率法(risk-adjusted discount rate approach)最为常用。在对较高风险的资产估值时,我们采用较高的折现率对预期现金流进行折现,而在对风险较低的资产估值时,我们则采用较低的折现率进行预期现金流折现。我们可以从两个角度认识现金流折现估值法,并按第1章介绍的资产负债表来构建这两种认知方式。首先是对拥有现有资产(在用资产)和增长型资产的整个企业进行估值,这种方法也就是通常所说的公司价值或企业价值(enterprise valuation)。图2-1显示了这种方法的一个例子。

图2-1 对公司(业务)的估值

公司在满足再投资需求之后,但尚未偿付债务之前所拥有的现金流被称为公司的自由现金流(free cash flows to the firm),而反映全部资金来源综合融资成本的折现率则被称为资本成本(cost of capital)。

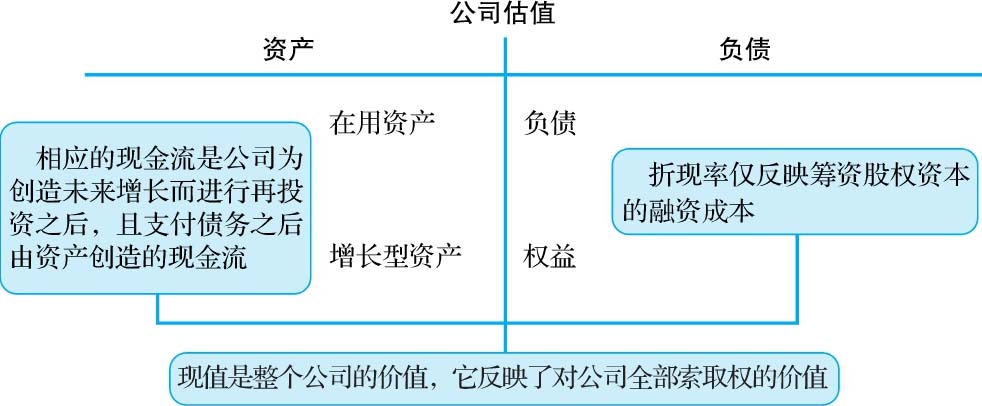

第二种方法只对公司的股权进行估值,也就是所谓的股权估值(equity valuation)。图2-2是一个股权估值的例子。

图2-2 对股权的估值

在偿付债务并满足再投资需求之后的现金流被称为 股权自由现金流 (free cash flows to equity),而反映股权融资成本的折现率则被称为 股权成本 (cost of equity)。对公开上市交易的公司来说,我们可以认为,股权投资者能从公司取得的唯一现金流就是股息,而将预期股息按股权成本进行折现,即可得到公司的股权价值。

此外还需提醒的是,通常,我们只需从公司价值中扣除全部非权益索取权的价值,即可由前者(公司价值)到后者(股权价值)。如果计算正确的话,无论是采用直接估值法(用股权成本对股权现金流进行折现)还是间接估值法(先对公司进行估值,再减去全部非权益索取权的价值),两种方法得到的股权价值都应该是一样的。

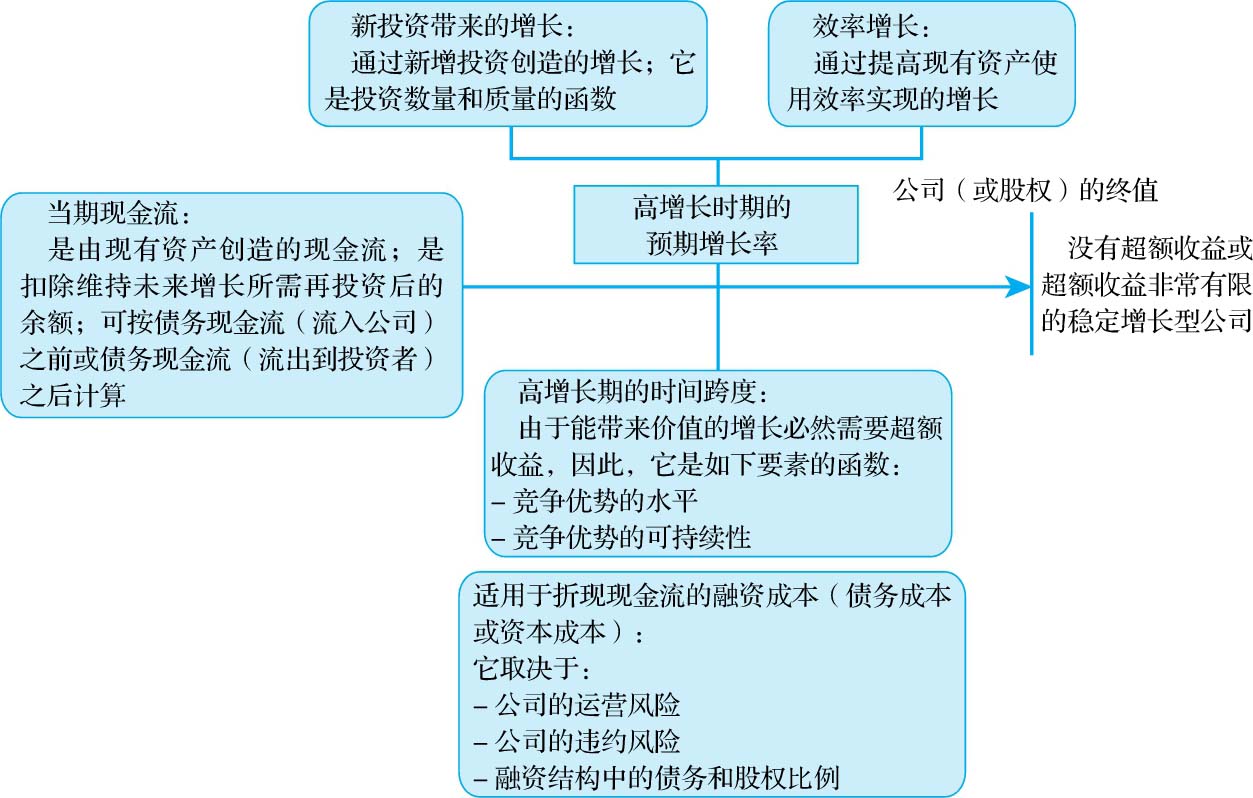

尽管我们可以选择只对股权估值或是对整个企业估值,但归根到底,都需要4个基本输入参数才能进行估值。至于如何定义这些估值参数,取决于我们的任务是对公司估值还是对股权估值。图2-3总结了决定价值的诸多要素。

图2-3 价值的决定因素

第一个输入参数是来自现有资产的现金流,其定义为负债前(针对公司估值)或负债后(针对股权估值)利润,扣除创造未来增长所需要的再投资。对于股权现金流,我们可以对现金流做出更严格的定义,只考虑已支付的股息。第二个估值参数是增长率。在对整个企业估值时,营业利润的增长率是最关键的估值参数。股权收益(每股净利润或收益)增长率是股权估值的核心要素。第三个估值参数为折现率。针对企业估值,折现率的定义是公司的总资本成本,而股权估值对应的折现率则是股权成本。如果仅有4个最重要的估值参数,那么,最后一个输入参数应该是终值,它是公司(股权)估值预测期结束时的公司(股权)估计值。

本节的其余部分将着重探讨如何对上述参数进行估计,并纳入折现现金流模型中。我们首先从现金流开始,而后再考虑风险(和折现率)。最后,我们将讨论如何合理估计高成长时期的增长率以及高成长期结束时的价值。