下载掌阅APP,畅读海量书库

立即打开

基本的会计报表有3种。第一种是资产负债表,它概述了某一时间点上一家公司所拥有的资产、这些资产的价值,以及用以支持这些资产的债务和股权的组合。损益表提供的是公司在某一时间内的运营及其赢利信息。现金流量表反映的是公司在其运营、融资和投资活动中所产生的或支出的现金量。

会计师如何衡量资产的机制?对于大多数固定资产和长期资产——例如土地、建筑物和设备——来说,他们首先要考察的是最初为该资产支出的成本(历史成本),并用其减除资产老化的价值(折旧或摊销)。对于短期资产(流动资产)包括库存(原材料、在制品和制成品)、应收款(欠该公司的全部款项)以及现金来说,会计师更愿意使用现值或市值。如果一家公司投资证券或其他公司的资产,且该投资是以交易为目的的,那么它会被按照最新市值计算,若不以交易为目的,则按历史成本计算。在特殊情况下,若持有另一家公司(子公司)50%以上的价值,则该公司必须将子公司的资产和负债记入其资产负债表(这被称作合并),并用一个少数股权项来表示非其所持有的子公司的比例。最后,你还要面对范围宽泛的无形资产。虽然你一般会把品牌、客户忠诚度和训练有素的劳动人口视为无形资产,但在会计中,最常见的无形资产还是商誉。当一家公司并购另一家公司时,它所支付的价格首先划入所购公司的现有资产。任何多付的价格都会成为商誉,并被记为资产。如果会计师认为并购后目标公司的价值下降,那么商誉也会降低或受损。

如同资产价值的衡量一样,会计中的负债和股权分类也遵循一套非常严格的原则。流动负债包括公司在下一个会计期间到期的债务,如应付账款和短期借款,且这些项目通常以其当期市值计价。包括银行贷款和公司债券在内的长期债务通常以发行时的面值计价,而不是以市值计价。最后,资产负债表上显示的股权会计计量反映了公司在发行股权时所获得的原始收益,而此后的任何赢利都会导致该收益增长(如果发生亏损的话,则会减少),任何股息支付和股票回购都会导致该收益减少。

会计盈余和利润率的衡量遵循两个原则。第一个原则是权责发生制原则,即出售商品或服务的收入记入该商品出售或该服务履行(整体上或大体上)时的当期,相应地,产生收入的各项支出也被记入当期。第二个原则是将支出分为运营费用、财务费用和资本费用。运营费用理论上是指仅为本期提供收益的支出,用于制造在当期出售商品的人力成本和原材料开支就是一个很好的例子。财务费用常为用于企业筹集资本的非股权融资,最常见的例子是利息费用。资本费用有望在多个期间产生收益;比如说,购买机器和建筑物的花费被视为资本费用,并以折旧或摊销的形式分摊。从收入中扣除运营费用和折旧后便得到运营收入,而扣除利息和税费后的利润便是净利润。

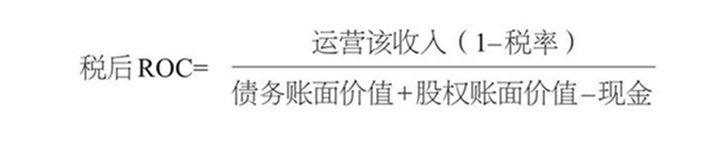

若要以相对形式衡量赢利能力,你可以通过计算利润在收入中的比例来估算其利润率,从运营方面看,运营利润率=运营收入/销售额,而从股权投资者角度看,净利润=净收益/销售额。若衡量一家公司资本投资的好坏,我们可以考察其税后运营收入相对于投资该公司的资本情况,此处的资本为债务和股权的账面价值(BV)之和,并扣除现金和可转售证券。这就是资本收益率(ROC)或投入资本收益率(ROIC),其可用如下公式计算:

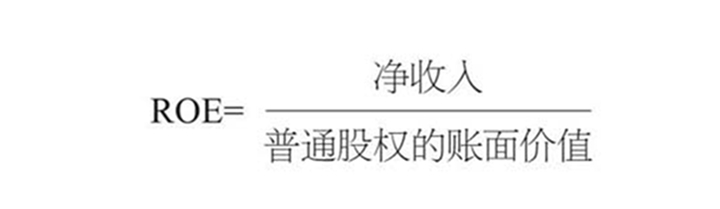

资本收益率在不同行业的公司之间差别很大,在竞争性行业中趋于降低。股权收益率(ROE)从股权投资者的角度考察赢利能力,即将股权投资者的利润(扣除税金和利息费用后的净利润)与股权投资的账面价值关联起来。它可以通过如下公式计算:

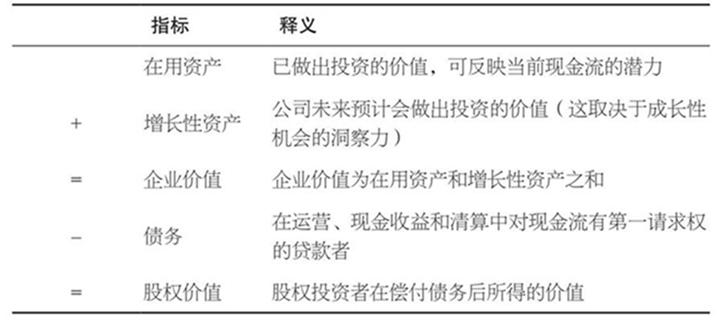

会计资产负债表之所以有用,是因为它为我们提供了有关公司投资和筹集资本的信息,但这都是历史信息。要想看到一个更具前瞻性的画面,我们不妨考虑另一种报表,即财务资产负债表,如表2-1所示。

表2-1 财务资产负债表

从表面来看,财务资产负债表与会计资产负债表颇为相似,但它有两个重要特点。首先,它并不是基于资产寿命或有形资产/无形资产对资产进行划分,而是将资产划分为公司已经投资的资产(在用资产)和公司将来预计投资的资产(增长性资产)。其次,价值反映的是现值,基于的是对未来的预期。因为资产是以现值计的,所以债务和权益的价值也会发生相应的变化。不论是美国会计准则还是国际会计准则,它们都在推进公允价值会计。简而言之,这将会让会计资产负债表更像财务资产负债表。