下载掌阅APP,畅读海量书库

立即打开

2.7 策略指数

2.7 策略指数

之前我们介绍的宽基指数、行业与主题指数等,它们虽然在市值覆盖、成份分布、风格特点方面各有不同,但是有一个共同点,那就是它们都是按照市值加权的方式来制定指数的,简单地说,就是成份股市值越大,权重就越高,对指数的影响也就越大。目前市值加权的方式是市场最为主流的指数制定方式,但是主流不一定代表唯一,下面老罗就为大家介绍一类“非主流”的指数,这类指数的特征总的来说,就是不以市值来加权,而是对应不同的策略来加权,这一类指数统称为策略指数,也就是我们通常意义上所说的Smart Beta指数。

相信长期研究股市的投资者一定听说过“基本面”这个词,从机构到散户都常常以它为技术指标来分析一只股票是否具备投资价值。事实上,基本面是一个大的概念,其价值通常用4个财务指标来衡量:营业收入、现金流、净资产和分红。而基于上述4个指标来选择股票并决定样本股权重配置的指数就被称为基本面指数。目前中证指数公司和深圳证券信息公司都发布了各具特色的基本面指数,老罗把它们都整理了一下,放在表2.41中。

表2.41 市场主要的基本面指数

在上述各基本面指数中,名气最大的要数基本面50指数(000925.CSI)了,该指数全称为中证锐联基本面50指数,其挑选以4个基本面指标(营业收入、现金流、净资产、分红)来衡量的经济规模最大的50家A股上市公司作为样本,且样本个股的权重配置与其经济规模相适应。基本面50指数按照以下两个步骤进行选样。

(1)对样本空间的股票,按照最近一年的日均成交金额由高到低排名,剔除排名后20%的股票。

(2)对样本空间内的剩余股票,按其基本面价值降序排列,选取单个股票的基本面价值计算方法如下:

① 使用过去5年的年报数据计算以下4个基本面指标。

● 营业收入:公司过去5年营业收入的平均值;

● 现金流:公司过去5年现金流的平均值;

● 净资产:公司在定期调整时的净资产;

● 分红:公司过去5年分红总额的平均值。

② 如果一个公司可用年报数据少于5年,那么按可用年限的数据计算基本面指标。将排名在前50名的股票作为样本股。

③ 计算每只股票单个基本面指标占样本空间所有股票这一指标总和的百分比。

④ 基本面价值由上述4个百分比数据的简单算术平均值乘以10,000,000得出。

以上是什么意思呢?就是说一只股票要成为基本面50指数的成份股,首先,最近一年的日均成交量不能排在倒数20%以内,然后,还要通过计算股票基本面价值,只有在所有股票中基本面价值排在前50名的才能最终入选。截至2018年1月31日,基本面50指数总市值合计高达24万亿元,平均个股总市值接近4800亿元,属于超大盘范畴。指数市盈率为11.38倍,如表2.42所示。

表2.42 基本面50指数基本信息

数据来源:WIND,截至2018年1月31日。

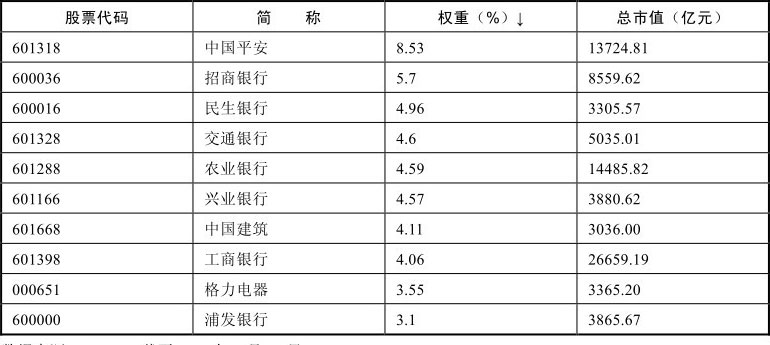

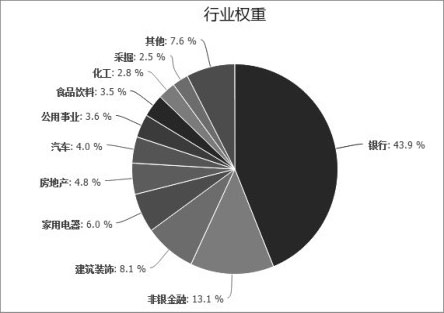

从指数成份股来看,前10大成份股均为市值超过3000亿元的特大型公司,且大多来自金融行业,其中银行就占据了7个席位,这反映出基本面50指数比较侧重于蓝筹大盘的特点,如表2.43所示。10大成份股权重合计占比达到47.77%,成份分布较为集中。就行业分布而言,基本面50指数前三大行业分别为银行(43.9%)、非银金融(13.1%)和建筑装饰(8.1%),如图2.22所示。

表2.43 基本面50前十大成份股

数据来源:WIND,截至2018年1月31日。

图2.22 基本面50指数行业权重分布

同时深证指数公司发布的深证F60、F120和F200基本面等指数,其主要挑选基本面价值最大的60/120/200家深市A股上市公司,所以在风格上与基本面50等指数也存在一定差异。总的来说,这三只指数的重要成份股是类似的,指数的前10大重仓股是一样的,虽然权重占比不一样,但由于成份较为集中的原因,使得这三个指数的长期走势比较接近。

目前跟踪基本面的策略指数基金主要有ETF、普通指数基金和LOF,其中规模最大的为嘉实基本面50指数(LOF)(基金代码:160716),其规模为17.70亿元,如表2.44所示。

表2.44 基本面指数基金产品

数据来源:WIND,截至2017年12月31日。

通常情况下,普通投资者在投资股市的时候会将绝大部分精力都集中于研究哪只股票可能上涨,并通过低买高卖所带来的价差赚取利益。这本身并没有什么问题,但是很多时候投资者会忽略股票分红这个获利因素,其实股票的本质是投资者拥有对应公司的股权,所以随着公司的成长,股权所享有的长期分红收益也有可能给投资者带来丰厚的回报。例如沪深300指数每年分红带来的回报就可达2%以上,所以红利是一个值得投资者重视的因素。

在介绍红利指数之前,老罗先给大家普及一下股息率。目前市面上通用的股息率的算法有两种:第一种是用每股派息除以当前的股价,例如一只股票派给每股1元的股息,当前股价是100元,在忽略税收影响的情况下,股息率就是1%;第二种是用每股派息除以成本,也就是买入时的股价来计算,例如买入时股价只有80元,现在股息为1元,那么股息率就是1.25%。对于普通投资者而言,后面一种算法更能反映真实的收益。

红利指数就是由市场上股息率最高、现金分红最多的股票组成的。其成份股多为市场上的优质资产,由于定期调仓,即定期根据最新的股息率排名做一轮优胜劣汰,所以红利指数自带筛选功能,其在市场中的有效性也久经考验。

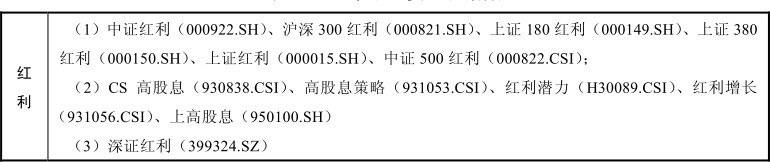

目前A股市场常见的红利指数如表2.45所示。老罗选择其中的上证红利指数(指数代码:000015)、深证红利指数(指数代码:399324)和中证红利指数(指数代码:000922))来一一为大家介绍红利指数的投资价值。

表2.45 市场主要红利指数

(1)上证红利指数

上证红利指数由上证A股中股息率高、分红稳定、具有一定规模及流动性的50只股票组成。截至2018年1月31日,上证红利指数成份股总市值合计为15万亿元,平均个股总市值为3091亿元,属于蓝筹大盘范畴,如表2.46所示。指数市盈率为9.18倍。

表2.46 上证红利指数基本信息

数据来源:WIND,截至2018年1月31日。

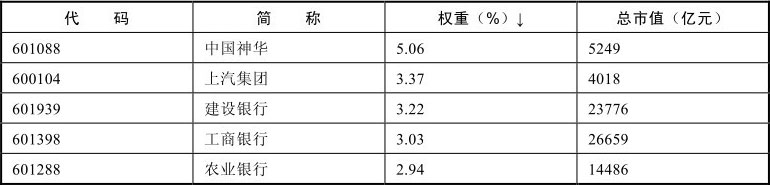

前5大成份股为中国神华、上汽集团、建设银行、工商银行和农业银行,都是市场中著名的“红利奶牛”,如表2.47所示。其中工商银行在2012—2016年累计现金分红金额居市场首位,达到3269.96亿元,中国银行(1849.20亿元)、中国神华(1003.90亿元)等公司同期累计分红金额均超过1000亿元。

(2)深证红利指数

深证红利指数与上证红利指数相对应,是我国红利系列指数中最早推出的一只。深证红利指数为投资者提供了在深交所上市的高现金股息、具有长期稳定回报的40只股票,这类公司大多是成熟的绩优股或分红能力较强的成长股,该指数主要参考指标为分红(包括现金分红、股票分红)的频率与数量,是巨潮红利指数在深市的缩影。

表2.47 上证红利指数前5大成份股

数据来源:WIND,截至2018年1月31日。

深证红利指数成份股总市值合计接近4万亿元,平均个股总市值为946亿元,比上证红利指数成份股平均规模小。指数市盈率为18.36倍,大幅超过上证红利指数,如表2.48所示,这主要是由于深市的股票估值普遍偏高的原因。

表2.48 深证红利指数基本信息

数据来源:WIND,截至2018年1月31日。

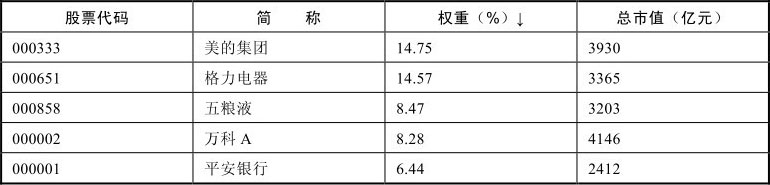

深证红利指数前5大成份股占比达到52.51%,且主要集中在美的集团和格力电器这两只家电股,成份股集中度比上证红利更高。

表2.49 深证红利指数前5大成份股

数据来源:WIND,截至2018年1月31日;

(3)中证红利指数

中证红利指数选择沪深两市中现金股息率高、分红稳定、具有一定规模及流动性的100只股票组成,它结合了上证红利和深证红利的优势,相较于前面二者,中证红利指数样本股的选择空间更大,覆盖面更广。该指数成份股总市值合计19万亿元,平均个股总市值约为1937亿元。市盈率为10.03倍,介于上证红利和深证红利指数之间,如表2.50所示。

表2.50 中证红利指数基本信息

数据来源:WIND,截至2018年1月31日。

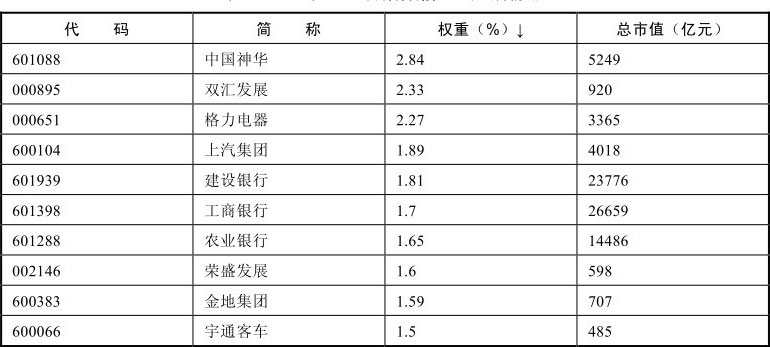

通过表2.51可以发现中证红利指数前10大成份股与中证红利和深证红利成份股大部分重合,说明其与另外两者在指数制定的方式上并不存在太大区别,主要是选样空间不同而已。

表2.51 中证红利指数前10大成份股

数据来源:WIND,截至2018年1月31日。

同时,老罗还统计了近5年以来上证红利、深证红利和中证红利三个指数的收益率及走势情况,在三者中深证红利指数收益率相对最高,达到126%,如图2.23所示。

红利指数相关的基金产品如表2.52所示,既包括了ETF、普通指数基金,也有LOF产品;既有跟踪中证红利指数的,也有跟踪深证红利指数的,产品种类较为丰富。

图2.23 红利指数收益率走势比较

表2.52 红利指数基金产品

数据来源:WIND,截至2017年12月31日。

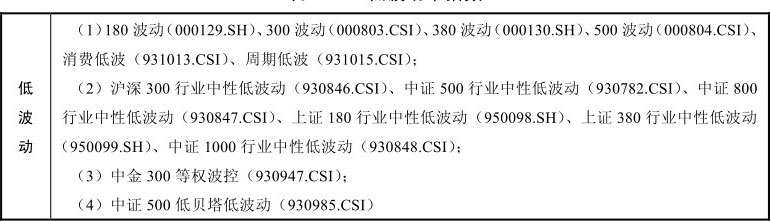

与基本面指数和红利指数类似,低波动策略指数也是近来比较流行的策略指数之一。低波指数的本质是在样本空间内,通过波动率排名,选取波动率最小的固定数量的股票组成成份股,并通过波动率倒数对成份股进行赋权。其主要逻辑是通过选择波动性较低的股票来降低投资组合的风险。表2.53是目前市场上相对主流的低波动指数,可以看到很多指数不仅含有低波动因子作为权重分配指标,同时含有如行业中性、低贝塔等因子。这是策略指数的一大特征,即策略指数往往不止含有一个附权因子,而是含有两个或者多个因子,如红利低波指数等,这一类策略指数统称为多因子策略指数。除因子个数不限于单个以外,对样本股灵活的加权方式也是策略指数的特征之一,如等权低波动指数,其制定方式是先通过低波动因子选出样本股,再对样本股进行等权加权的方式结合为指数。

表2.53 低波动率指数

通常意义上,我们会自然将低波动与低风险,也就是低收益划上等号,但近年来低波动指数在市场中的表现颠覆了大家的想法,低波动策略在控制风险的同时能提高收益,这种现象被学界称为“波动率异象”。对于波动率异象的解释有两种,一种是波动率因子其实也是收益因子中的一个,另一种是从交易行为上解释波动率异象。关于波动率异象,由于篇幅有限,这里老罗就不做进一步的探讨了。接下来我们对中证500行业中性低波动指数(简称500SNLV指数)(指数代码:930782)进行分析。

500SNLV指数发布于2016年2月4日,基期为2004年12月31日,目前成份股个数为150个,总市值合计21949亿元,平均总市值为146亿元,属中小型股票范畴。下面,我们看一下中证指数公司为500SNLV指数制定的详细的选样方法:

(1)对样本空间内的股票计算最近一年日收益率的波动率(标准差)并按升序排名;

(2)按照中证500成份股在中证二级行业样本数量分布,确定各二级行业的样本分配只数。具体方法是:第I行业样本配额=样本空间内第I行业所有候选股票数量/500×150;

(3)按照行业的样本分配只数,在行业内选取波动率排名靠前的股票;

(4)对各行业选取的样本做进一步调整,使成份股总数为150个。

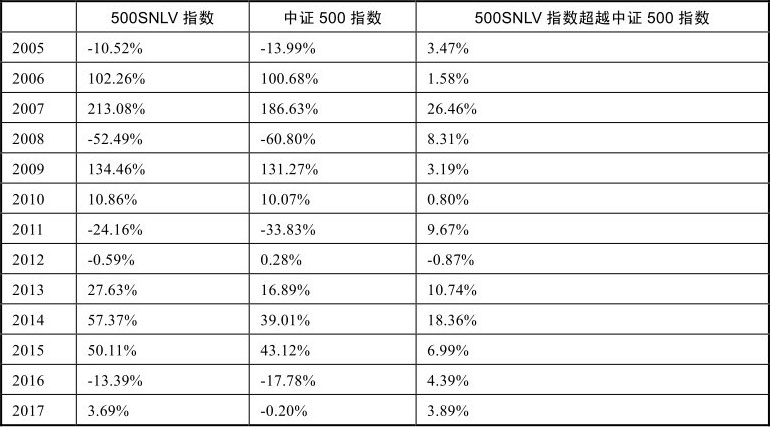

通过将500SNLV指数与中证500指数对比可以发现,加入低波动因子的500SNLV指数中长期表现超越中证500指数。逐年看来,500SNLV相对中证500指数也有明显优势:在2005年以来的13个年份中,战胜中证500指数的年份达到12个(仅2012年以0.87%的微弱劣势跑输);从绝对收益率来看,13年间有9年取得正收益,累计收益率为1329%,年化收益率达到22.70%,同时最大亏损年度跌幅也低于市值加权的中证500指数,显示出其强大的防御性,如表2.54所示。

表2.54 中证500SNLV指数与中证500指数收益率比较

数据来源:WIND,截至2017年12月31日。

市场中与低波动策略指数相关的基金产品并不多,目前只有少数的几只,如华泰紫金红利低波动指数基金,规模为1.79亿元,如表2.55所示。

表2.55 华泰紫金红利低波动指数基金产品基本信息

数据来源:WIND,截至2017年12月31日。