下载掌阅APP,畅读海量书库

立即打开

2.2 指数的加权方式

2.2 指数的加权方式

随着股票市场的发展,以及指数投资的不断演进,越来越多的指数被开发出来,加权方式也不仅仅是平均价格或市值加权,基本面加权、等权重、市值加权、波动率加权、GDP加权等更加聪明的加权方式应运而生,如图2.3所示。老罗给大家介绍一下这几种加权方式。

图2.3 指数加权方式的种类

市值加权是大家最熟知的加权方式,它是指一种以每只成份股的流通股本数量乘以每只股票的价格为基础确定数值的股票指数,是以股票市值作为权重计算出来的指数,如图2.4所示。以市值作为投资者组合加权的依据,市值越大的股票权重越高,股票涨跌对指数的影响也越大。

图2.4 市值加权的方式

市值加权方式的优点如下:

✔ 中国内地的股价指数基本上都是市值加权指数。因此追踪市值加权指数的指数基金最多,流动性最高,费用最低。

✔ 计算方法简单,容易复制,易管理,追踪误差相对较小。

✔ 是有效市场理论和资本资产定价模型等理论支持下的投资策略。

缺点如下:

✖ 股价变化会导致市值加权指数效率不佳。由于成份股股价可能偏离其真实价值,而使得指数组合过多买进价值被高估的股票、过多卖出价值被低估的股票,从而导致投资效率的损失。

✖ 个股权重过高,会导致指数风险的加大,以及投资效率的降低;个股权重集中也会使部分行业在指数中配置的权重过高,而对某些国家和地区的权重高估,会对基于全球市场的指数造成同样的影响。

基本面加权通常使用基本面因素来决定成份股权重而不是常用的市值。许多基本面加权指数的权重因素都来自公司的财务报表。这里的权重因子既可以是单变量,也可以是复杂的多变量模型生成的结果。单变量因子包括如每家公司的股票营业收入、现金流、净资产、分红等基本面指标对股票进行权重分析。

以中证锐联基本面50指数为例。

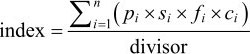

该指数是在剔除流动性不佳的部分股票后,以过去5年的年报数据计算营业收入、现金流、净资产、分红这4个基本面指标,按降序排列,选取排名在前50名的股票作为样本股。该指数的计算公式如下:

其中,p为价格,s为总股本,f为加权比例,c为基本面调整因子,divisor为除数。

基本面加权方式的优点如下:

✔ “公平价值”指数。基本面指数的因子均不受市值波动的影响,从而能够辨别每只股票的真正“公平价值”。

✔ 回报率高,风险稳定。从全球视野来看,基本面指数具有高回报率与稳定的风险特征,这也是基本面指数的最大优势之一。

✔ 财务投资理论支持下的全球通用实务投资策略。从财务投资理论看,投资者对于财务优秀可靠的公司应该给予更多的投资偏好和投资权重,而不是根据股票市值进行权重分配,因此,财务投资理论支持基本面指数投资理念。

等权重指给予每个成份股相同的权重,即成份股数量的倒数。理论上,权重是要每日进行再平衡的,否则权重便会偏离成份股数量的倒数,但实际上为了避免烦琐和换手率高企,通常采取定期再平衡的方法。

与其他加权方式相比,等权重不偏向任何一个成份股,而是一视同仁,从市值角度看,等权重减少了那些市值高的股票权重,同时,也增加了那些市值低的股票权重。

等权重方式的优点如下:

✔ 从市值角度看,等权重方式通过定期调整机制,对指数成份股进行高抛低吸,将一段时间里涨幅过高的股票卖出,从而规避了成份股市值越大、权重越高的现象。

✔ 从业绩表现上来看,小盘股优胜期间的等权重指数业绩容易占优。

对于国内市场,目前深市、沪市两市场指数中的主流指数,均已开发出相应的等权重指数。进一步,不少等权重指数已被开发成ETF、指数分级基金等产品,如上证超级大盘指数、中证等权重90指数、沪深300等权重指数等。

GDP加权主要用于国际指数,将传统的市值加权,改为以国家或地区的GDP为相应证券赋予权重。举例来说,2016年世界上GDP排名前三的三个国家为美国、中国和日本,那么在世界股票指数中,占权重最高的就应该是这三个国家的股票,并且其权重与其各自的GDP成正比。

在A股市场中,深证GDP100指数的编制虽然并非GDP加权,但其行业选择上已经运用了GDP指标,因而算是国内相关方面的初步尝试。

风险与收益的平衡,是投资者最为关注的主题之一,在同样的约束条件下,投资者希望能够获得收益最高而风险最低的收益,尽管理论研究甚多,但在实际中很难运用,要想获得最高收益很难,但要获得较低的波动则相对容易,因此波动率加权指数应运而生(主要是低波动指数)。

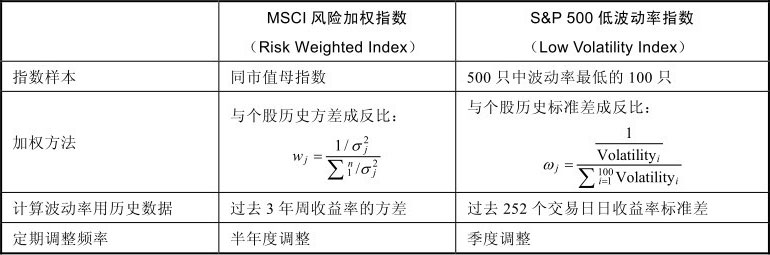

以过去历史的波动率对成份股进行排序和加权,对于波动率大的股票给予低的权重,对于波动率低的股票给予高的权重,即权重与波动率大小成反比,以此构建一个低波动率的权重配置组合,如表2.7所示。

表2.7 MSCI和S&P风险加权指数编制方法归纳

数据来源:MSCI,标普指数。

沪深300波动、中证500波动、上证180波动、上证380波动、深证100波动等指数均已开发(均为低波动率指数)。

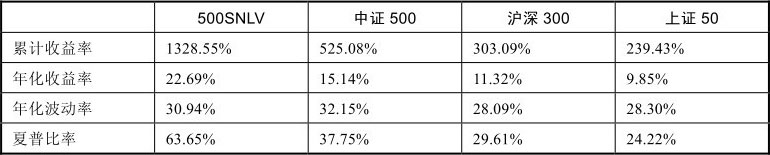

以中证行业中性低波动率指数(简称500SNLV)为例,该指数于2016年2月4日由中证指数公司发布,在保持与中证500二级行业结构一致的前提下,优选各行业内波动率最低的150家公司构成,并用波动率的倒数进行加权。中证500SNLV指数与中证500指数的基日都是2004年12月31日。

自2004年年底至2017年年底,中证500行业中性低波动率指数(500SNLV)累计收益率为1328%,年化收益率为22.69%,大幅领先中证500的15.14%,从2005年开始的13个年度中,仅有2012年小幅跑输0.87%,其余年份都战胜了中证500,胜率极高,这主要是近些年低波动率因子在国内比较有效,如表2.8所示。

表2.8 中证500低波指数与主要指数指标比较

数据来源:WIND,2004年12月31日至2017年

(1)指数最常用的是市值加权方法,该方法也是最经典的指数加权方法。

(2)市值加权法和等权法没绝对的好坏。以中小板指数(代码:399005)和中小板等权指数(代码399634)为例,由于成份股一样,均是由中小板市场最大的100只股票组成的,只是加权的方法不同,在2013年至2015年中小板等权指数连续3年均能跑赢中小板指数,很多人就认为等权的方式不错,每年都有超额。而2016至2017年,中小板指数均跑赢了中小板等权指数。究其原因,2013年至2015年,市场小市值股票对指数贡献更多收益,而在2016年至2017年,大市值股票对指数贡献更多收益。所以,两种加权方法没有绝对的好坏,如果是在大市值风格的上涨行情中,则市值加权更有优势,而在小市值风格的上涨行情中,等权加权更有优势。