下载掌阅APP,畅读海量书库

立即打开

2.2 中国能源消费、碳排放量与经济增长的统计分析

2.2 中国能源消费、碳排放量与经济增长的统计分析

中国传统化石能源资源丰富。总探明可采储量约为1000亿吨,居世界第三位。其中查明煤炭资源1.3万亿吨,预测总资源量5.57万亿吨。石油远景储量1086亿吨,其中陆地658亿吨,近海107亿吨。天然气探明地质储量63.36亿立方米,可采储量为38.69亿立方米。中国能源赋存分布不均衡,90%以上的煤炭分布在秦岭—大别山以北地区,太行山—雪峰山以西的储量为8750亿吨。陆上石油资源主要分布在松辽、渤海湾、塔里木、准噶尔和鄂尔多斯五大盆地。天然气分布相对集中,主要分布在陆上西部的塔里木、鄂尔多斯、四川、柴达木、准噶尔,东部的松辽、渤海湾盆地,以及东部近海域的渤海、东海和莺—琼盆地;中、西部地区天然气分别占陆上资源量的43.2%和39.0%。中国人均能源资源占有量少,煤炭、石油、天然气人均占有量分别为世界的2/3、1/6和1/15。

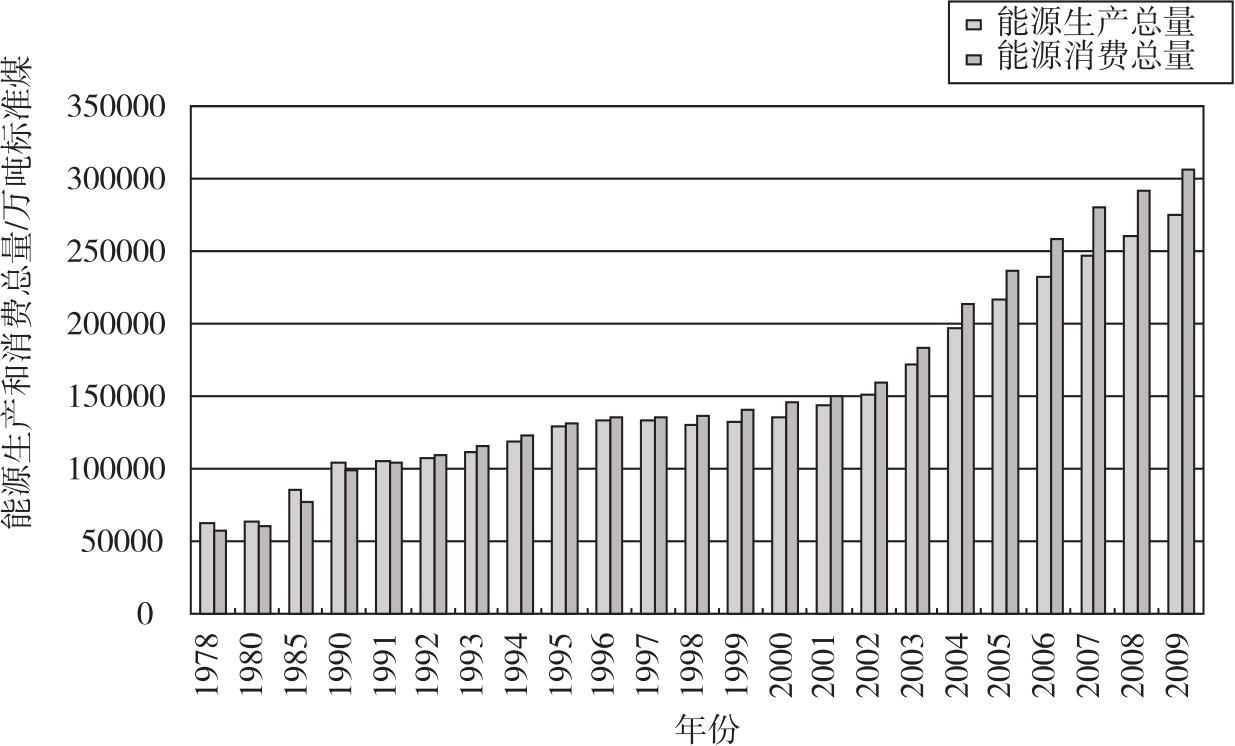

改革开放以后,中国能源总量还保持在较低水平,1980年中国一次能源生产、消费总量分别为6.37亿吨标准煤和6.03亿吨标准煤(图2.1)。但2009年,中国一次能源生产和消费总量已经是1980年的4.31倍和5.09倍。且一次能源消费增长明显快于生产增长,能源消费总量超过产量主要发生在20世纪90年代前期,但快速的增长过程主要发生在进入21世纪以来,年均增长12.3%。

图2.1 中国1978—2009年能源生产和消费量

资料来源:中华人民共和国国家统计局,2010

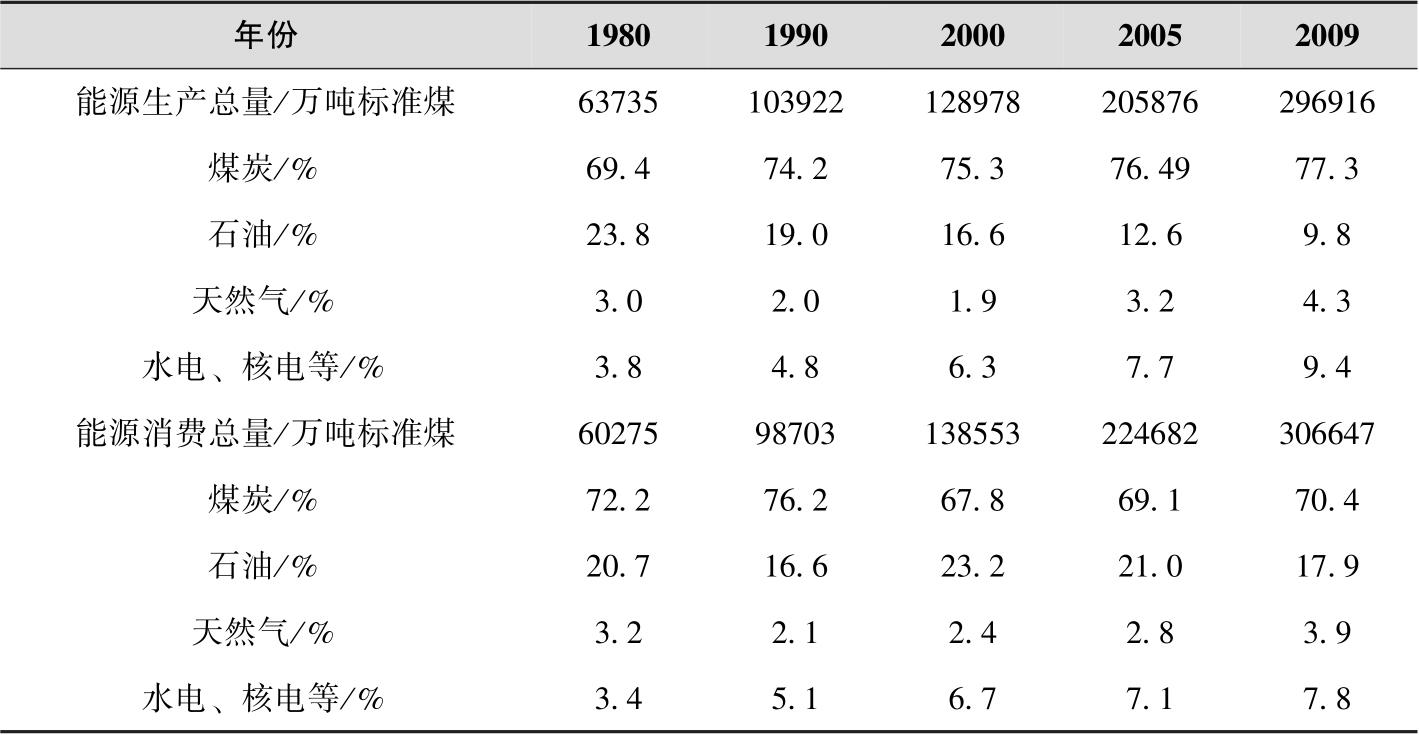

由于能源禀赋和立足国内的政策导向,煤炭在中国能源消费格局中一直占主导地位。煤炭生产量占能源生产总量的70%以上,而煤炭消费基本占能源消费总量的2/3以上(表2.1)。国内石油生产占能源生产总量比重不断下降,由1980年的23.8%,下降到2009年的9.8%,但石油消费量却不断地增加,由1980年的1.05亿吨,增长到2009年的1.89亿吨,并在1993年由石油净出口国变为净进口国,近10年来成为世界石油进口增长最快的国家;到2004年,中国石油进口规模突破1亿吨大关,达到1.227亿吨;2009年,中国石油进口量达到2.56亿吨,石油对外依存度超过56.6%。近年来,全球石油进口增长量中的40%来自中国,中国已经成为世界第二大石油消费国。石油供需安全无疑是中国能源安全的核心问题,并在一定程度上影响全球的石油供需走势。

表2.1 我国一次能源生产和消费结构变化情况(1980—2009)

资料来源:中华人民共和国国家统计局,2010

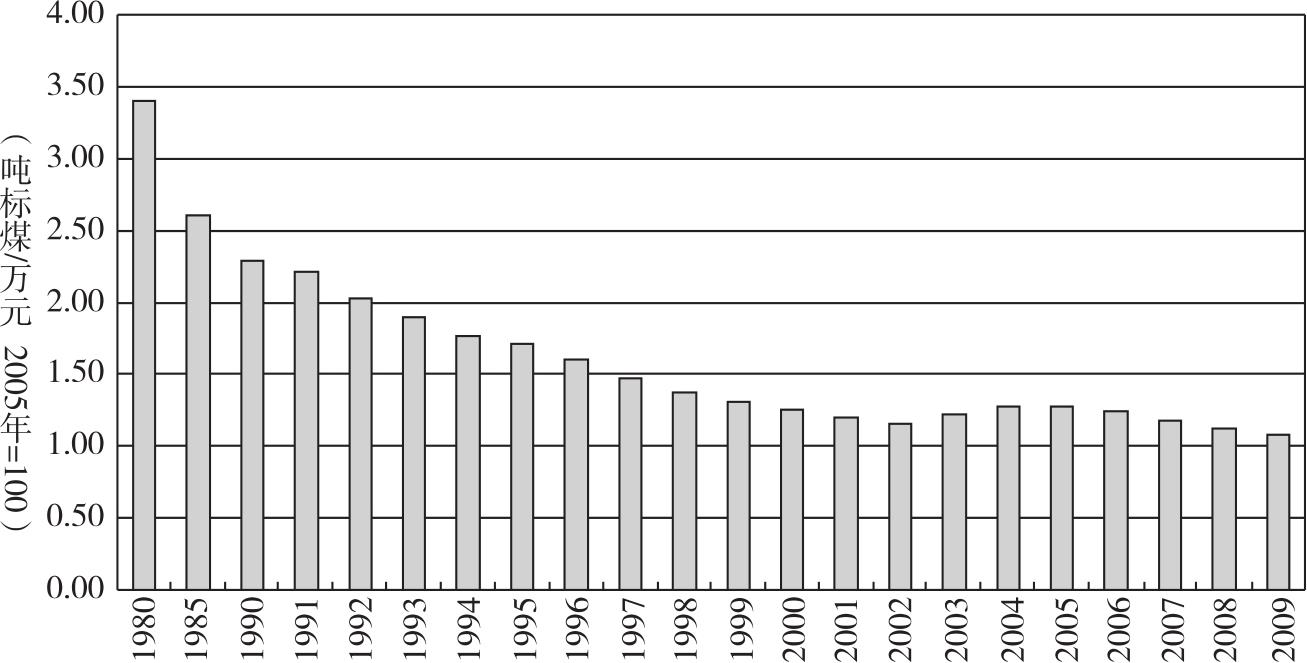

在改革开放以来的30多年中,我国能源结构变化不大,保持了一次能源以煤为主的格局,在能源消费中煤炭所占的比例仅由1980年的72.2%下降为2009年的70.4%;同期石油所占能源消费比重从20.7%下降到17.9%;天然气比重由3.1%上升到3.9%;非化石能源所占比例从4.0%上升到7.8%。相反,过去能耗强度(单位GDP所消耗的能源)下降明显,1980年的能耗强度为3.40吨标准煤/万元,到2009年下降为1.08吨标准煤/万元(图2.2)。

图2.2 中国的能耗强度(1980—2009)

资料来源:中华人民共和国国家统计局,2010;宣晓伟,2011

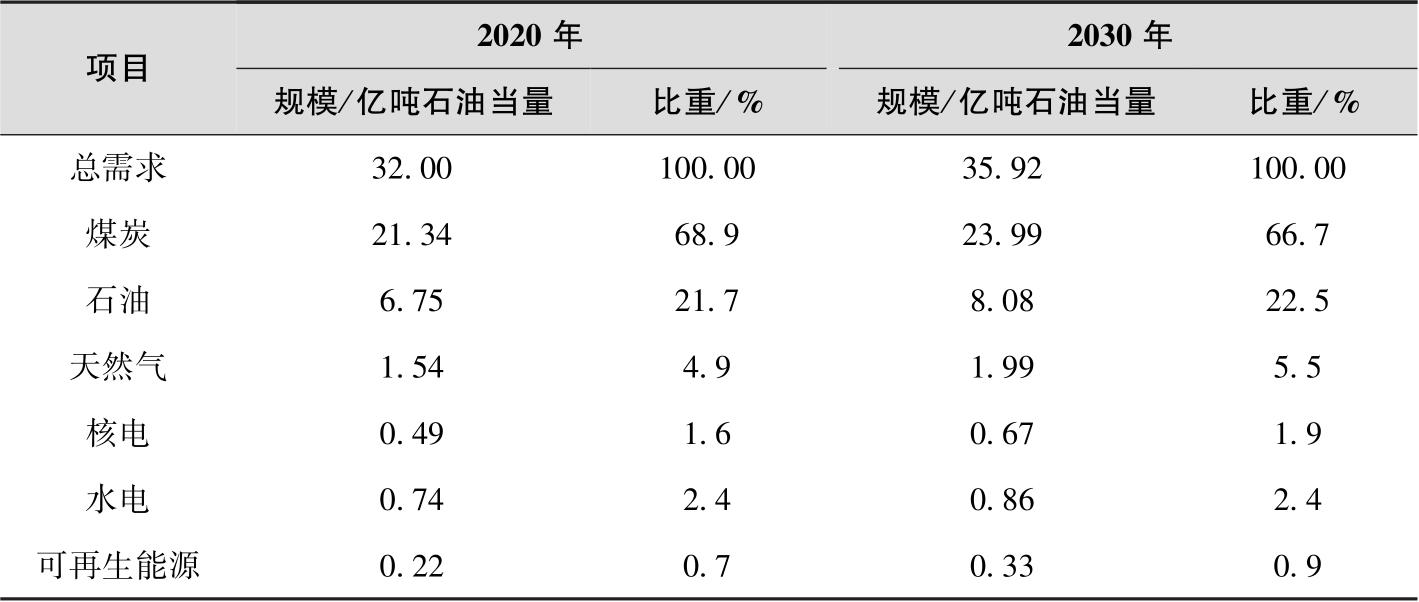

在我国工业化、城镇化加速进程中,中国能源的需求增长对能源供给构成越来越大的压力。国际能源署(IEA, 2007)预测,中国的能源消费需求在2020年和2030年大致分别为32亿吨石油当量(1吨石油当量=1.4286吨标准煤)和36亿吨石油当量(表2.2);也有学者预测到2020年,中国能源供需差额绝对值将上升到5亿~6亿吨标准煤,届时能源自给率下降到85%左右。

表2.2 2020年和2030年中国一次能源需求规模及结构预测

资料来源:IEA, 2007

未来10~20年,受能源禀赋及国外能源供给因素的约束,中国能源生产和消费只能以煤炭消费为主。到2020年和2030年,煤炭产量达到35亿吨和38亿吨,年进口量保持1亿吨水平。中国油气资源供给能力有限,石油对外依存度将越来越高。中国石油供给在2010—2020年不超过2亿吨,而2020年中国石油进口量将接近4亿吨。预计2020年和2030年,天然气供应有望分别达到2000亿立方米和2500亿立方米,年输入量1000亿立方米。即使中国石油消费依然控制在20%左右的消费比重,到2020年石油对外依存度可能会超过60%,天然气进口将达40%。预计在2010—2020年,中国将成为全球最大的石油进口国。中国油气资源短缺,将对世界油气市场的供需平衡和世界地缘政治产生重要影响。

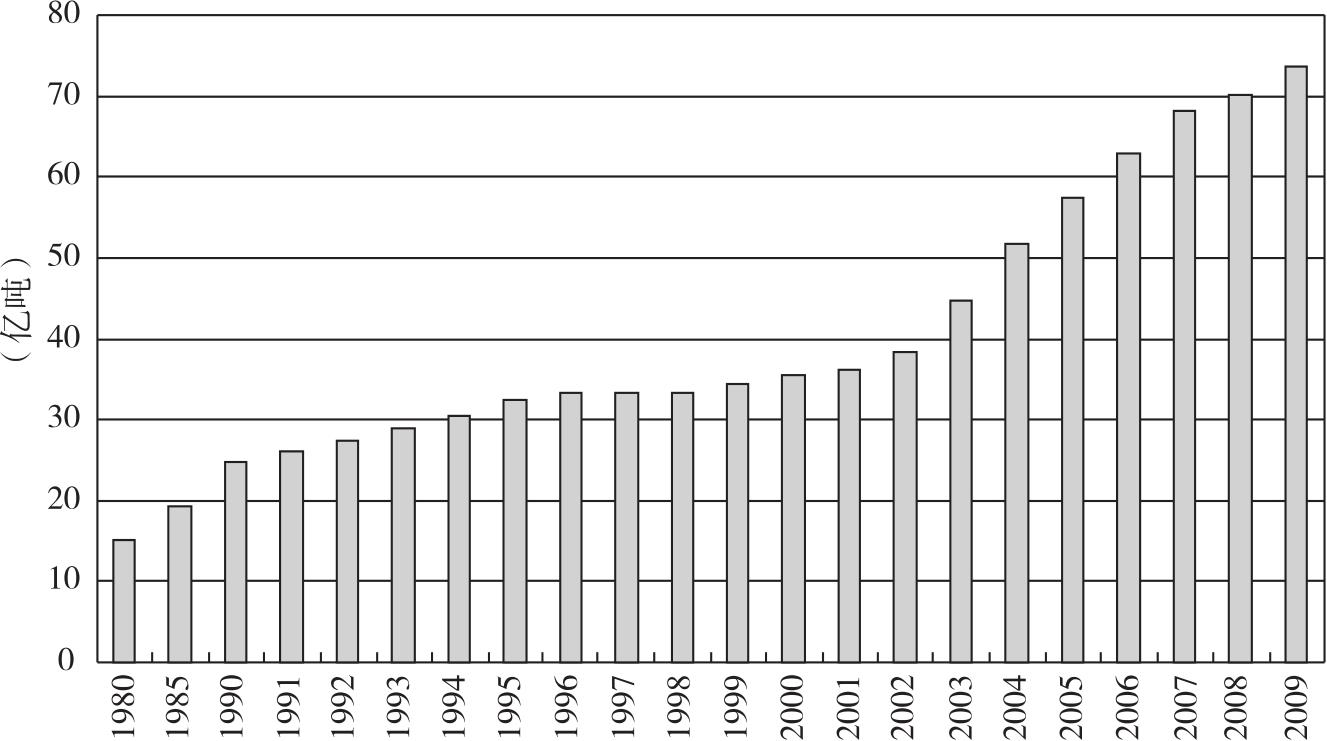

在过去的20多年间,我国碳排放总量和碳排放强度发生了较大变化。从1980年到2009年,我国二氧化碳年排放总量从15.1亿吨增加到73.6亿吨,年均增长5.6%(图2.3)。

图2.3 中国的二氧化碳排放(1980—2009)

资料来源:中华人民共和国国家统计局,2010;宣晓伟,2011

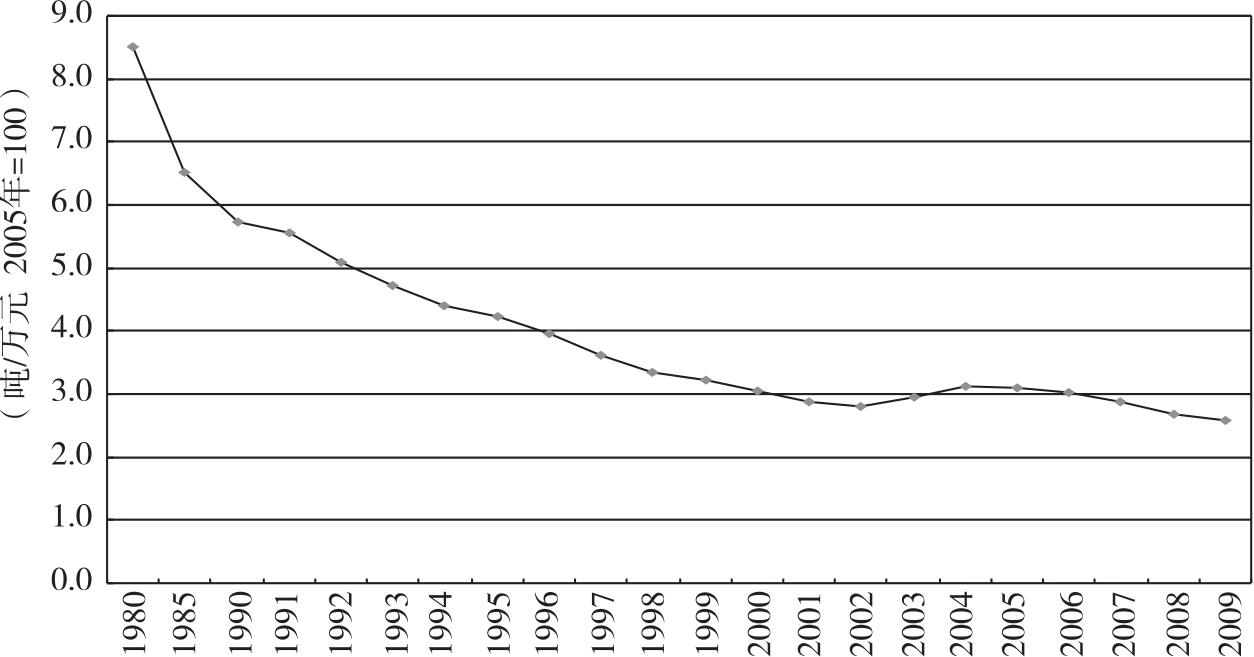

我国二氧化碳排放强度呈下降趋势。二氧化碳排放强度是指单位GDP所产生的二氧化碳排放量。1980年,我国的二氧化碳排放强度为8.5吨/万元,2009年下降到2.59吨/万元,降幅达70%,年均下降2.4个百分点(图2.4)。

图2.4 中国的二氧化碳排放强度(1980—2009)

资料来源:中华人民共和国国家统计局,2010;宣晓伟,2011

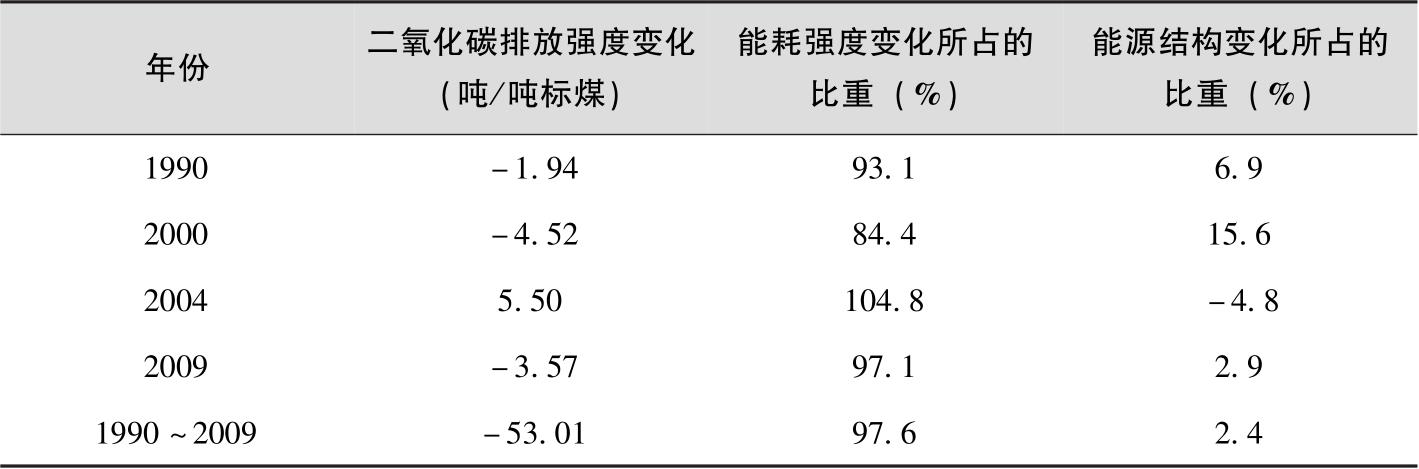

二氧化碳排放强度的变化可以分解为能源结构的变化和能耗强度的变化。如上所述,由于能源结构变化和能耗强度变化幅度的明显差异,可以得出中国过去30年二氧化碳排放强度的变化主要是因为能耗强度的变化,而非能源结构的变化,参见表2.3。在绝大多数年份中国二氧化碳排放强度的变化有超过90%的比重是由能耗强度的变化所引起。自1990年到2009年,二氧化碳排放强度下降了53.01%,其中有97.6%是因为能耗强度的变化,仅有2.4%是因为能源结构的变化。

表2.3 中国的二氧化碳排放强度变化和分解

资料来源:国家统计局、宣晓伟(2011)

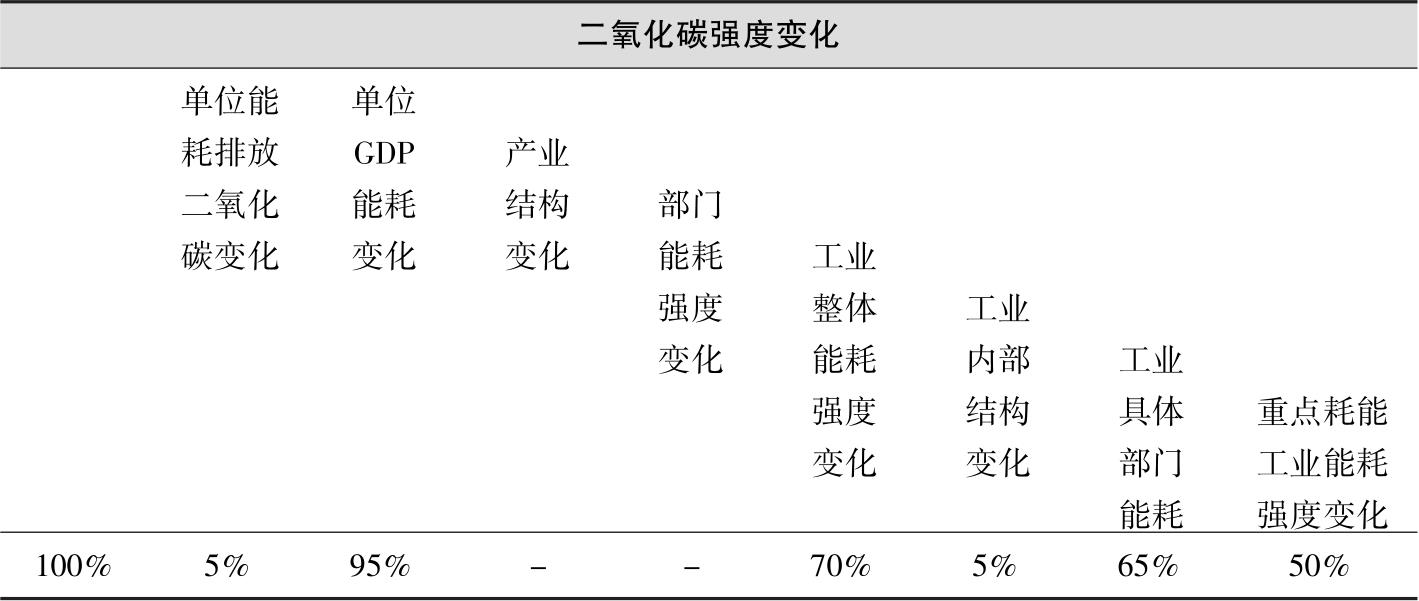

表2.4 二氧化碳排放强度变化的贡献因素分解

资料来源:国家统计局、宣晓伟(2011)

综上所述,过去30年中国的二氧化碳排放从15.1亿吨增加到73.6亿吨,年均增长5.6%;与此同时,二氧化碳排放强度从8.50吨/万元下降到2.59吨/万元,年均下降2.4个百分点。在其中,由于能源结构变化贡献的因素不到5%,超过95%是由于整体经济能耗强度降低所引起,而每个部门能耗强度的显著下降是整体经济能源效率提高的关键;从产业结构的变化上来看,它的效果反而导致了整体经济能耗强度的上升。

节能减排工作的大力推进,优化了产业结构,推动了技术进步,重点行业主要产品单位能耗有了较大幅度的下降,整体能效水平得到较快提高,节能减排能力明显增强,显示了初步“脱钩”的情景。

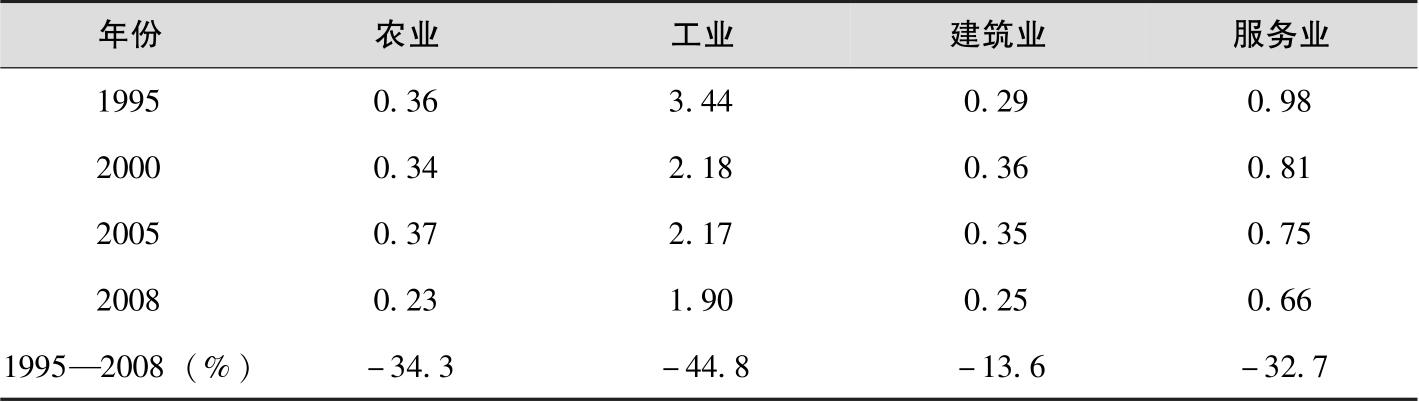

部门能耗强度的变化有两个明显特征。第一,各部门的能耗强度绝对值都在下降。1995—2008年,农业部门能耗强度下降了34.3%;工业部门能耗强度下降幅度达到了44.8%;建筑业部门下降了13.6%;服务业下降32.7%(表2.5)。第二,不同部门能耗强度差异很大,工业部门明显高于其他部门。2008年工业部门的能耗强度为1.90吨标准煤/万元,分别是农业部门和建筑业部门能耗强度的8倍左右、服务业部门的近3倍。

表2.5 各产业部门的能耗强度

资料来源:《中国能源统计年鉴2008》、历年《中国统计年鉴》、宣晓伟(2011)

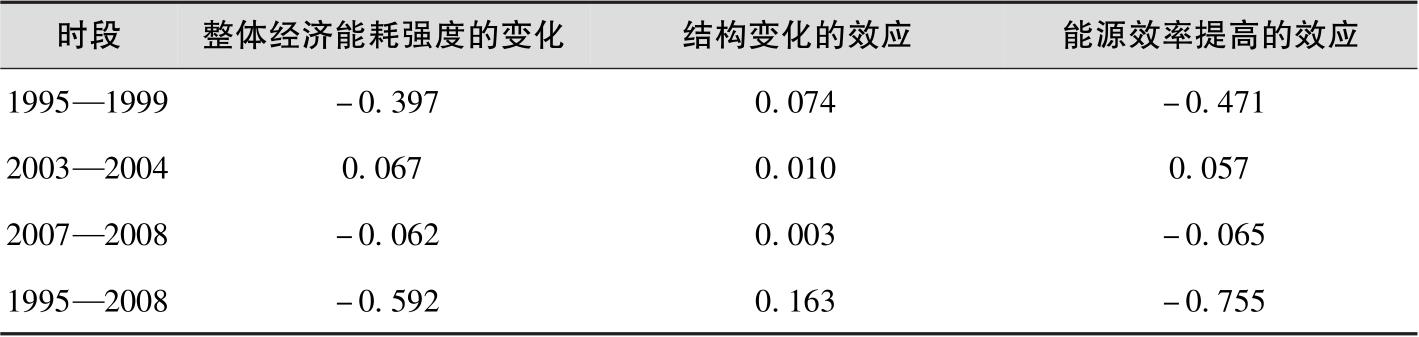

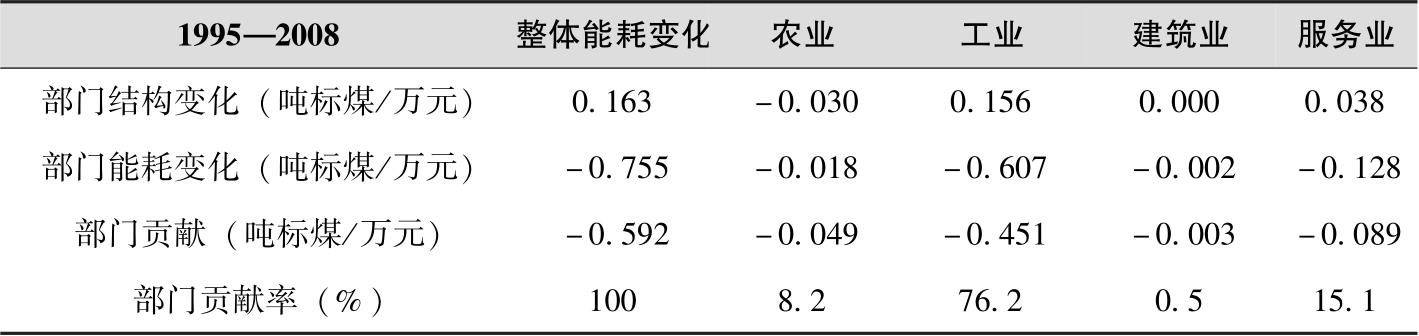

工业部门的能耗强度变化对于整体经济能耗强度的影响最大。在1995—2008年间,中国整体经济的能耗强度下降了0.592吨标准煤/万元,其中,经济结构的变化使整体经济的能耗强度上升0.163吨标准煤,各部门能源效率的提高则使整体经济能耗下降0.755吨标准煤/万元。从分部门贡献来看,农业、工业、建筑业和服务业四个部门对整体经济能耗强度下降的贡献分别为8.2%、76.2%、0.5%和15.1%(表2.7)。

表2.6 整体经济能耗强度的变化和分解

资料来源:《中国能源统计年鉴2008》、历年《中国统计年鉴》、宣晓伟(2011)

表2.7 各部门对整体能耗强度变化的贡献

资料来源:《中国能源统计年鉴2008》、历年《中国统计年鉴》、宣晓伟(2011)

由此可见,产业结构调整对能耗强度变化有很大影响。近年来,由于我国重化工化特征明显,能耗强度较高的工业部门所占GDP的比重一直在增加,而能耗强度相对较低的农业部门的比重则有明显下降,对整体经济能耗强度的影响是负面的。也就是说,近年来中国经济结构的变化导致整体能耗强度的上升,并没有取得结构调整带来的预期节能效益。

近几十年来,中国经济发展方面交出了一份漂亮的成绩单。2012年10月,国际货币基金组织发布世界各国GDP和人均GDP数据(IMF, 2012),按汇率计算,2011年中国GDP总量达到7.29万亿美元,占世界经济的比重为10.4%,仅次于美国,位居世界第二;人均GDP达到5416美元,在181个国家中排名世界第91位,业已跨入世界银行定义的中等偏上收入国家之列。

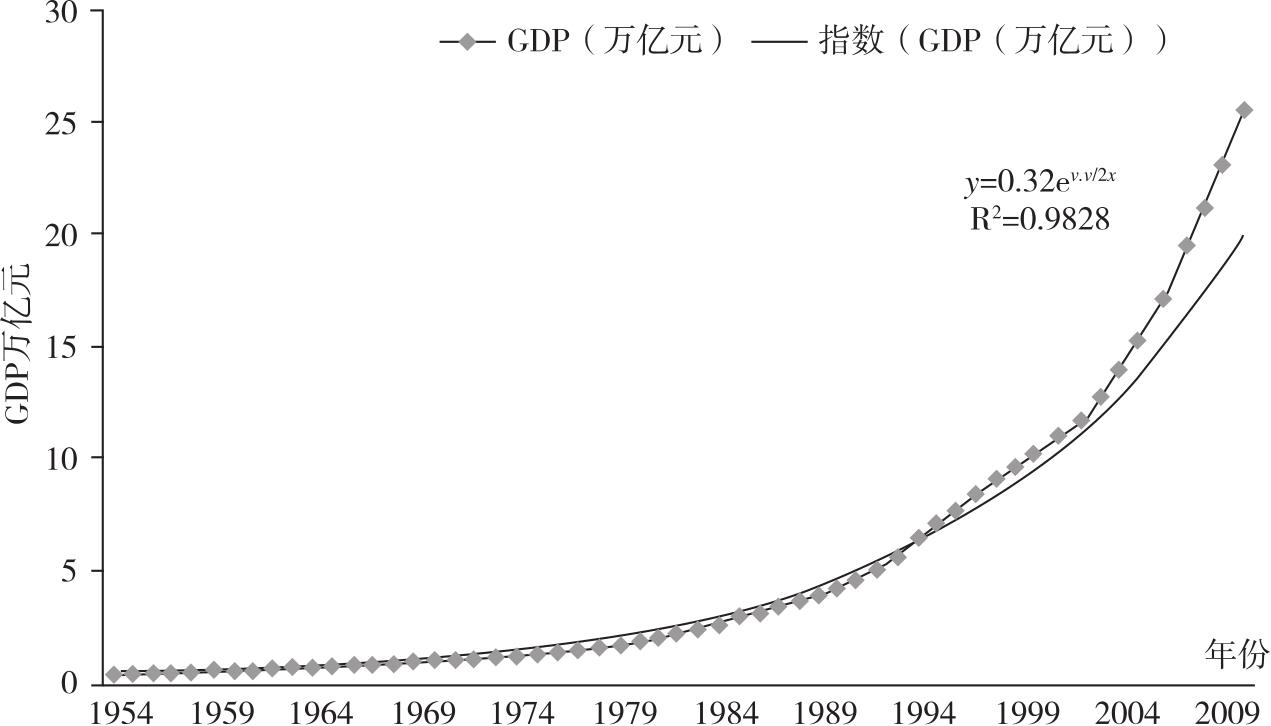

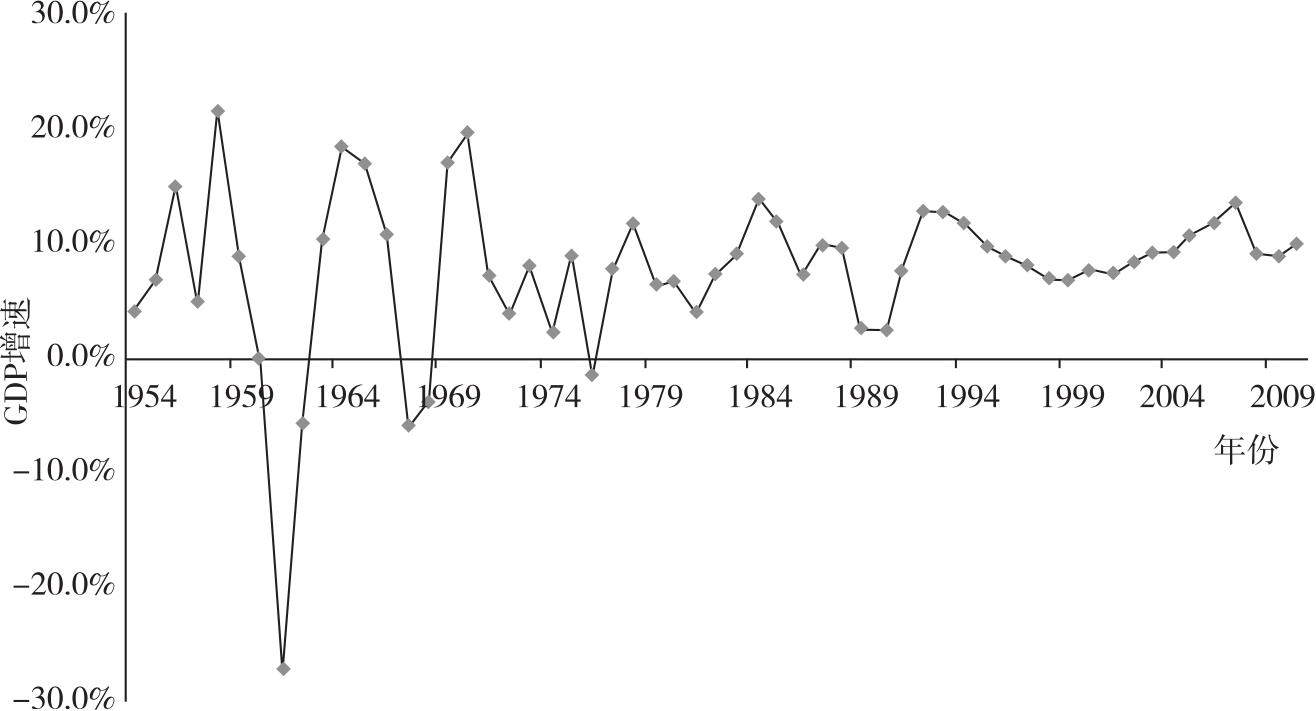

改革开放三十多年来,中国经济高歌猛进,以年均9.9%速度增长,从一个贫困落后的低收入国家成为中等收入国家,完成了惊人一跳。1990年,中国GDP总量在世界排名第10名;到1995年,中国超过了加拿大、西班牙和巴西,排名在第7名;到2000年,中国超过意大利,上升至第6位。进入21世纪后,中国加快了赶超进程,2001—2010年,GDP年增长率达到10.5%,其中有6年是在10%以上。其结果,中国10年间经济总量依次超过了法国、英国和德国;到2010年终于超过了日本,成为仅次于美国的第二大经济体(图2.5)。

图2.5 1954—2010年我国GDP增长

图2.6 1954—2010年我国GDP增速趋势