下载掌阅APP,畅读海量书库

立即打开

2010年国务院发布的《关于试行社会保险基金预算的意见》,明确指出社会保险基金预算要单独编报,社会保险基金不能用于公共财政,公共财政预算可以补助社会保险基金。社会保险基金预算要按险种分别编制,包括企业职工基本养老保险基金、失业保险基金、城镇职工基本医疗保险基金、工伤保险基金、生育保险基金等内容。从2011年起,城乡居民基本养老保险基金和基本医疗保险基金一并纳入社会保险基金预算管理。

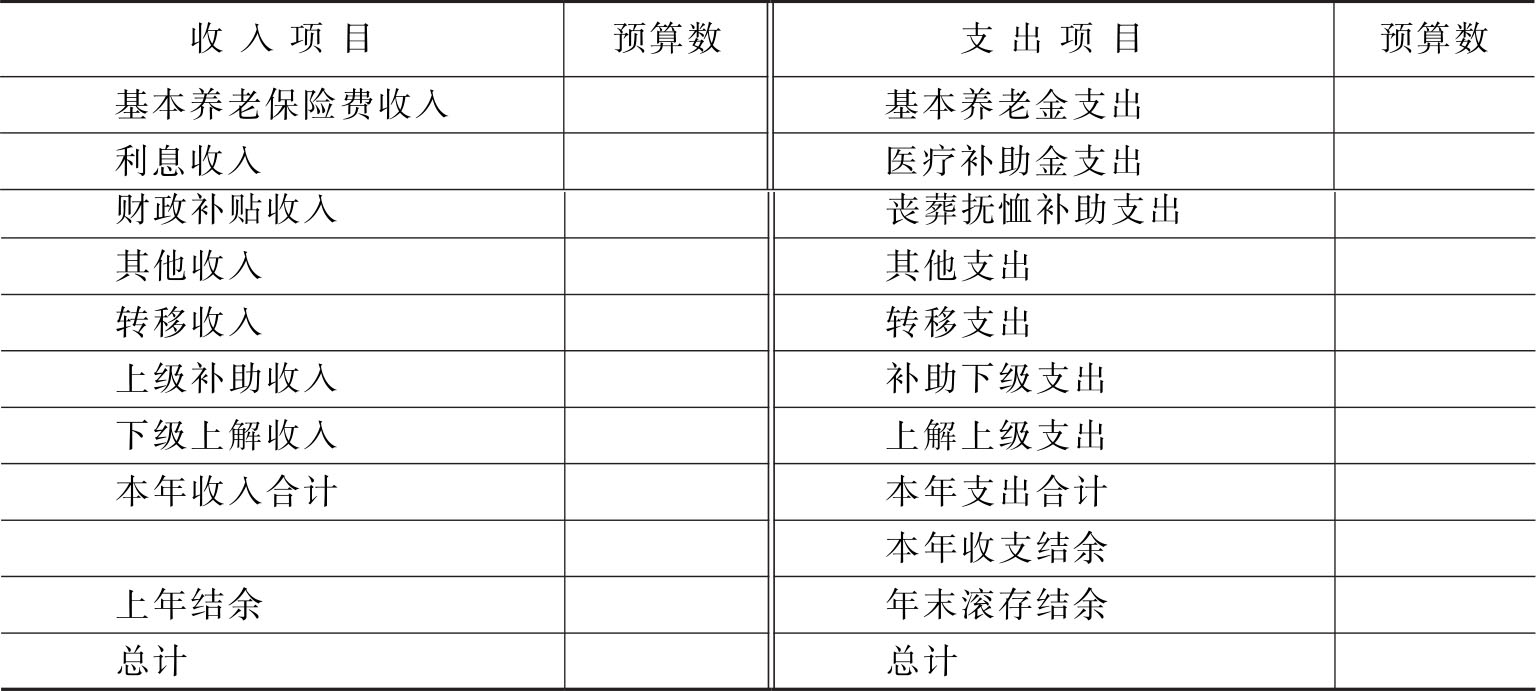

社会保险基金预算按不同险种分别编制,不同险种的预算收入指标相同,预算支出指标因险种保险责任和支出范围差异有所不同。预算收入指标包括保险费收入、利息收入、财政补贴收入、转移收入、上级补助收入、下级上解收入、其他收入等。其中,转移收入指参保人跨统筹区域转移转入的社会保险基金收入,上级补助收入指上级政府拨付的补助收入,下级上解收入指下级政府上解的基金收入、其他收入滞纳金或其他财政部门核准的收入。预算支出指标一般包括:保险金支出、制度规定的其他待遇支出、转移支出、补助下级支出、上解上级支出、其他支出等。

对于养老保险,除了养老金支出外,制度规定的其他待遇支出还包括参保人的残病津贴、医疗补助金支出和丧葬抚恤补助支出。其中,残病津贴指按规定实际发给未达到法定退休年龄的参保者因病或非因工致残完全丧失劳动能力时的基本养老保险津贴,医疗补助金支出指按规定实际支付给未实行医疗保险地区已纳入基本养老保险基金开支范畴的离休、退休、退职人员的医疗费用,丧葬补助金支出指按规定实际支付给已纳入基本养老保险基金开支范围的离休、退休、退职人员死亡丧葬补助费用及其供养直系亲属的抚恤和生活补助费用。

对于医疗保险,待遇支出分为统筹基金支出和个人账户基金支出,统筹基金支出又分为住院统筹基金支出、普通门(急)诊统筹基金支出、门诊大病统筹基金支出,个人账户基金支出分为住院个人账户基金支出、普通门(急)诊个人账户支出、门诊大病个人账户支出、定点零售药店个人账户支出及其他个人账户支出。

对于失业保险,除了失业金支出,制度规定的其他待遇支出包括医疗补助金支出、丧葬抚恤补助支出、职业培训和职业介绍补贴支出等。其中,医疗补助金支出指按规定为失业人员在领取失业保险金期间缴纳的基本医疗保险费和医疗补助金,丧葬抚恤补助支出指按规定支付给在领取失业保险金期间死亡的失业人员的丧葬补助费用及由其供养的配偶、直系亲属的抚恤金。职业培训和职业介绍补助支出指按规定支付给失业人员在领取失业保险金期间接受职业培训的补贴和接受职业介绍的补贴。

对于工伤保险,制度规定待遇支出包括工伤医疗待遇支出、工亡待遇支出、伤残待遇支出、劳动能力鉴定费支出等,其中劳动能力鉴定费支出指按规定由工伤保险基金支付的劳动能力鉴定费用。

对于生育保险,保险待遇包括生育医疗费用和生育津贴。其中,生育医疗费用包括生育和计划生育的医疗费用及女职工生育和计划生育手术休假期间按上年度职工月平均工资计发的生育津贴。

表3-4给出了城镇职工基本养老保险的预算格式。

表3-4 城镇职工基本养老保险基金预算主表

我国社会保险基金预算按不同险种由基金统筹地区政府按日历年度进行编制(人力资源和社会保障部社会保障事业管理中心,2012)。基金收入预算编制综合考虑统筹地区上年度基金预算执行情况、本年度经济社会发展水平预测及社会保险工作计划等因素,包括社会保险参保人数、缴费人数、缴费工资基数等。基金支出预算的编制综合考虑统筹地区本年度享受社会保险待遇人数的变动、经济社会发展状况、社会保险政策调整及社会保险待遇标准变动等因素。下年度预算数在上年度实际执行数的基础上,考虑综合增长因素做出。即:

其中,综合增长率综合考虑预算指标上年及近3年的平均增长情况进行设置。

我们以城镇职工基本养老保险的预算编制为例,给出预算指标的基本编制方法。

基本养老保险预算收入分为:养老保险费征缴收入、利息收入、财政补助收入、其他收入、转移收入、上级补助收入和下级上解收入等项目,年度养老保险基金收入等于各项收入之和。

其中:

由于不同类型参保者的缴费基数和缴费率存在差异,一般征缴收入按参保人员类别划分为城镇企业职工、城镇个体工商户和灵活就业人员及其他参保人员三类,分别测算后再汇总。

其中,年平均缴费人数一般依据过去3年的平均数确定并考虑可能的增长,月人均缴费工资基数需考虑各类人群近年人均缴费基数的增长水平和社会平均工资变动对不同类别缴费人群缴费基数的影响。缴费率和收缴率一般比较稳定,可以结合政策变动和经济形势,依据上年或过去3年缴费率和收缴率水平、并考虑政策变动和其他情况进行适当调整。清欠收入、补缴收入、预缴收入、其他征缴收入、转移收入等一般按综合增长率进行测算。利息收入根据各地养老保险基金上年存储情况、结合定期存款或国债到期情况、日均存款量及利率等情况进行综合测算。财政补助收入考虑过去3年财政补助收入情况及各地财政补助政策的规定进行测算。上级补助收入和下级上解收入预算根据各地的调剂金政策规定和历史数据进行测算。

基本养老保险的支出项包括:养老金支出、医疗补助金支出、丧葬抚恤补助支出、其他支出、转移支出、补助下级支出和上解上级支出等。

基本养老金支出按基本养老金待遇享受人员的类别划分为城镇企业和灵活就业的退休人员、离休人员、其他政策参保人员三类分别核算。这三类人员的养老金水平、计发办法及调整机制可能不同。另外,当年新增退休人员和往年退休人员的养老金待遇调整机制可能不同,需要分别测算。

其中:

医疗补助金支出、丧葬抚恤费补助支出、转移支出,一般在上年的基础上,考虑综合增长率测算。补助下级支出及上解上级支出根据各地的调剂金政策规定进行测算。

我国公共预算的编制程序一般为,在每个预算年度之前,由财政部门编制当年度的预算草案,报年初召开的人民代表大会审查批准,成为正式预算;预算年度开始后,由政府负责预算的执行,并在年度中至少向人大常委会报告一次预算的执行情况,如遇预算调整,则需编制预算调整方案报人大常委会审查批准。预算年度终了后,审计机关对全年预算执行情况进行审计,财政部门编制全年预算执行情况的决算报告,报人大常委会审查批准。

对于社会保险基金的预算,依据国务院发布的《关于试行社会保险基金预算的意见》和财政部、人力资源和社会保障部联合下发的《关于编报2010年社会保险基金预算的通知》,预算编制和审批程序为:统筹地区社会保险基金预算草案由社会保险经办机构编制,经本级人力资源社会保障部门审核汇总,财政部门审核后,由财政和人力资源社会保障部门联合报本级人民政府审批。社会保险费由税务机关征收的,社会保险基金收入预算草案由社会保险经办机构会同税务机关编制。

统筹地区财政和人力资源社会保障部门将社会保险基金预算草案报本级人民政府审批后,报上一级财政和人力资源社会保障部门。省级财政和人力资源社会保障部门将本省(区、市)社会保险基金预算草案报本级人民政府后,报财政部和人力资源社会保障部。

全国社会保险基金预算草案由人力资源社会保障部汇总编制,财政部审核后,由财政部和人力资源社会保障部联合向国务院报告。

当前,我国社会保险的统筹层次较低,大多数险种的统筹层次为地市级,真正实现省级统筹的地区很少,社会保险基金的保费征收、待遇发放和预算管理权限集中在地方政府,同时,社会保险基金的预算缺口由各级政府承担。由于各级政府在分担预算缺口中的责任不清,在财政“分灶”的背景下,一直存在下级政府向上级政府要补贴,上级政府向下级政府压责任的情况,这种情况不利于社会保险基金的预算监督。另外,当前的预算只有年度预算,不能真实反映基金中长期财务状况。同时,预算编制技术相对粗糙,未考虑未来人口、经济的变动。由人力资源和社会保障部社会保险事业管理中心编写的《社会保险基金预算编制手册》给出的预测模型,采用增量预算方法,增加幅度取决于过去几年的平均水平,编制方法比较粗糙,没有考虑未来人口和经济因素变动对社会保险各项收支的影响。