下载掌阅APP,畅读海量书库

立即打开

我国对社会保障预算的理论研究很少,周顺明(2000)讨论了社会保障预算的功能、理论依据、结构框架和管理体制等问题。林治芬、高文敏(2006)从社会保障预算的国际经验和国内现状出发,对我国建立社会保障预算的意义、总体设计、预算科目和管理体制等进行了研究。杨燕绥、阎中兴(2007)基于国际经验,从公共管理理论出发,讨论了政府的社会保障责任及社会保障预算与公共财政的关系。总体上,我国缺乏对社会保障预算的系统研究,特别是很少有对社会保障预算的定量模型及其应用的研究。在实践中,政府部门已经认识到人口老龄化对社会保障支出产生的巨大冲击,开始重视社会保障预算的作用。然而,我国社会养老保险基金预算编制仍处于起步阶段,面临诸多问题。

在政策层面上,回顾我国社会保障预算管理的发展路径,在中央层面上最早提出社会保障预算的应该是1993年11月通过的《中共中央关于建立社会主义市场经济体制若干问题的决定》。该决定指出,要“积极推进财税体制改革,改进和规范复式预算制度。建立政府公共预算和国有资产经营预算,并可以根据需要建立社会保障预算和其他预算”

。1995年,国务院通过了《中华人民共和国预算法实施条例》,指出“各级政府预算按照复式预算编制,分为政府公共预算、国有资产经营预算、社会保障预算和其他预算”。经过多年的可行性调查研究,财政部提出先行试编社会保险基金预算。2006年10月,《国务院批转劳动和社会保障事业发展“十一五”规划纲要的通知》,明确要求“建立健全社会保险基金预决算制度”。2010年1月,国务院发布《关于试行社会保险基金预算的意见》,之后,财政部、人力资源和社会保障部联合下发《关于编报2010年社会保险基金预算的通知》,规定从2010年起,各级财政和人力资源和社会保障部门正式编制社会保险基金收支预算。2010年10月通过的《中华人民共和国社会保险法》规定“社会保险基金按照统筹层次设立预算,社会保险基金预算按照社会保险项目分别编制”。至此,社会保险基金预算管理提到法律要求的高度。

。1995年,国务院通过了《中华人民共和国预算法实施条例》,指出“各级政府预算按照复式预算编制,分为政府公共预算、国有资产经营预算、社会保障预算和其他预算”。经过多年的可行性调查研究,财政部提出先行试编社会保险基金预算。2006年10月,《国务院批转劳动和社会保障事业发展“十一五”规划纲要的通知》,明确要求“建立健全社会保险基金预决算制度”。2010年1月,国务院发布《关于试行社会保险基金预算的意见》,之后,财政部、人力资源和社会保障部联合下发《关于编报2010年社会保险基金预算的通知》,规定从2010年起,各级财政和人力资源和社会保障部门正式编制社会保险基金收支预算。2010年10月通过的《中华人民共和国社会保险法》规定“社会保险基金按照统筹层次设立预算,社会保险基金预算按照社会保险项目分别编制”。至此,社会保险基金预算管理提到法律要求的高度。

在实践中,1998年前,政府一般预算中没有明确的社会保障收支项,社会保障支出分散在不同的大类下。1998年3月在原劳动部的基础上组建了劳动和社会保障部

,之后政府一般预算科目中设立了“社会保障补助支出”科目,同时,社会保险基金实现预算外管理。2007年政府预算分类改革后,原来的“抚恤与福利救济支出”“行政事业单位离退休支出”与“社会保障补助支出”调整为“社会保障和就业”类。2010年,按照国务院《关于试行社会保险基金预算的意见》,开始编制独立的社会保险基金预算,社会保险基金正式被纳入政府预算管理体系。

当前,我国实行预算管理的社会保障资金包括两个部分,一是由缴费筹资的独立的社会保险基金预算,二是公共财政预算支出项目中社会保障的专属科目。全国公共财政预算支出中属于社会保障性质的支出,包括“社会保障和就业”“医疗卫生和计划生育支出”“住房保障支出”三个科目。其中,社会保障和就业科目,包括人力资源和社会保障管理事务、民政管理事务、财政对社会保险基金的补助、补充全国社会保障基金、行政事业单位离退休金、企业改革补助、就业补助、抚恤、退役安置、社会福利、残疾人事业、城市居民最低生活保障、其他城镇社会救济、农村社会救济、自然灾害生活救助、红十字事业、农村最低生活保障、其他农村生活救助、其他社会保障和就业支出等项目。其中,人力资源和社会保障管理事务、民政管理事务两项支出属于社会保障行政费支出,红十字事业和残疾人事业中也包括了其中的行政费支出。“医疗卫生”科目下只有“医疗保障补助”属于社会保障性质的支出。

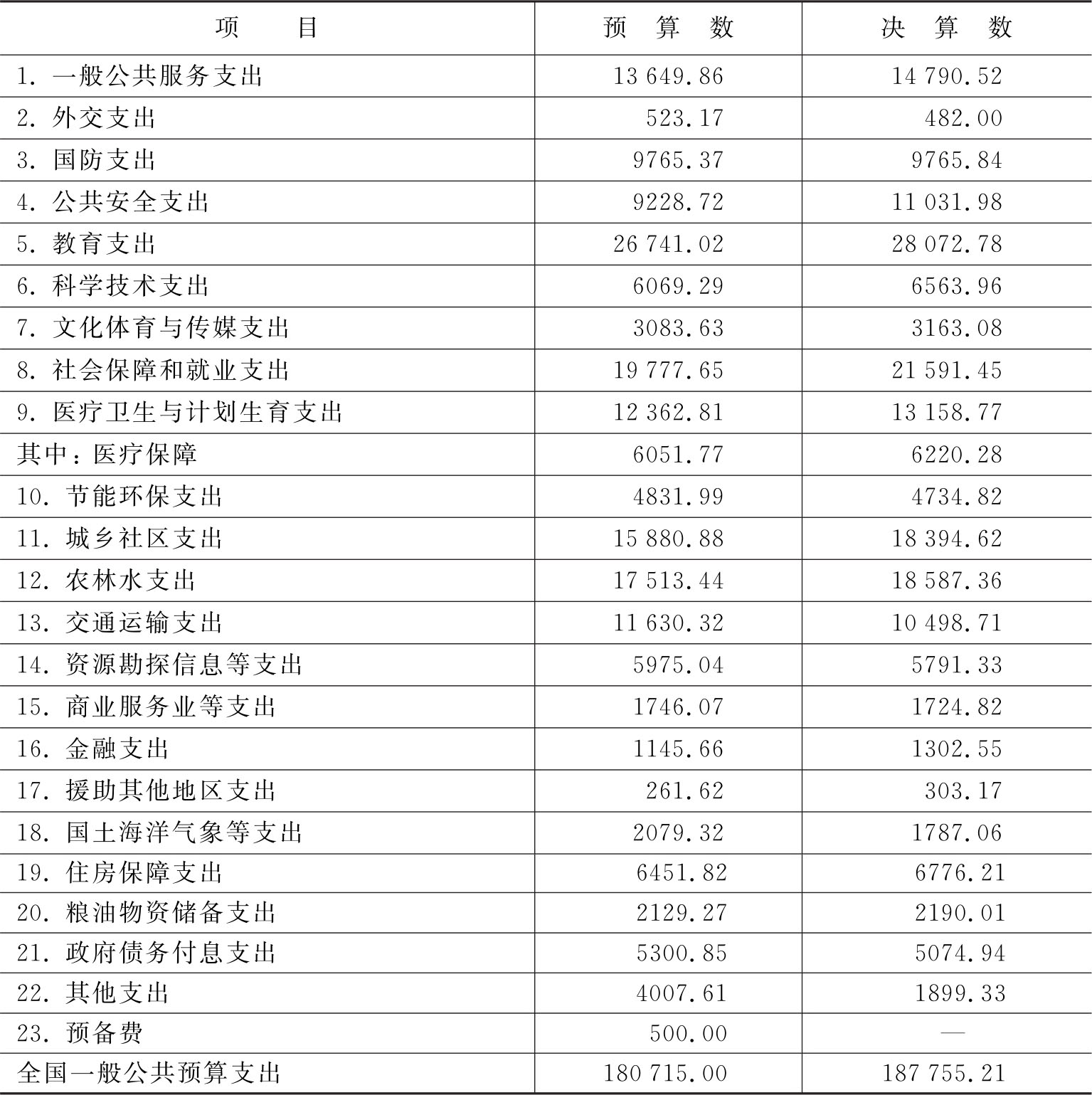

表3-1是按大类划分的2016年全国公共财政预算和决算数据。

表3-1 2016年全国公共财政预算和决算表 亿元

资料来源:作者依据2016年全国一般公共预算支出决算表整理。财政部预算司网站http://yss.mof.gov.cn

可见,2016年全国公共财政中社会保障预算支出为32 281.24亿元(社会保障和就业支出+医疗保障支出+住房保障支出),占全国公共财政预算总支出的17.86%,社会保障决算总支出为34 587.94亿元,占决算总支出的18.42%。

表3-2列出了2016年社会保险基金收支决算数。

表3-2 2016年社会保险基金收支决算数 亿元

资料来源:作者依据财政部公布的2016年全国社会保险基金决算数据整理。财政部预算司网站http://yss.mof.gov.cn

从表3-2可见,总体上,2016年全国社会保险基金的收入大于支出,存在6千多亿元的年度结余和约6.5万亿元的累计结余。但是社会保险基金在实际运行中,每个险种和不同统筹层次的资金独立运行,不能相互补贴,不同地区和不同险种的社会保险基金收支状况存在差异。从全国整体看,如果剔除财政补贴,2016年,除工伤保险和失业保险外,全国基本养老保险、基本医疗保险、生育保险的支出大于保费征缴收入,出现了当年征缴收支缺口。财政补贴使存在收支缺口的地区维持了收支平衡,不同险种的地区统筹使资金在各统筹地区和各险种间相对隔离。

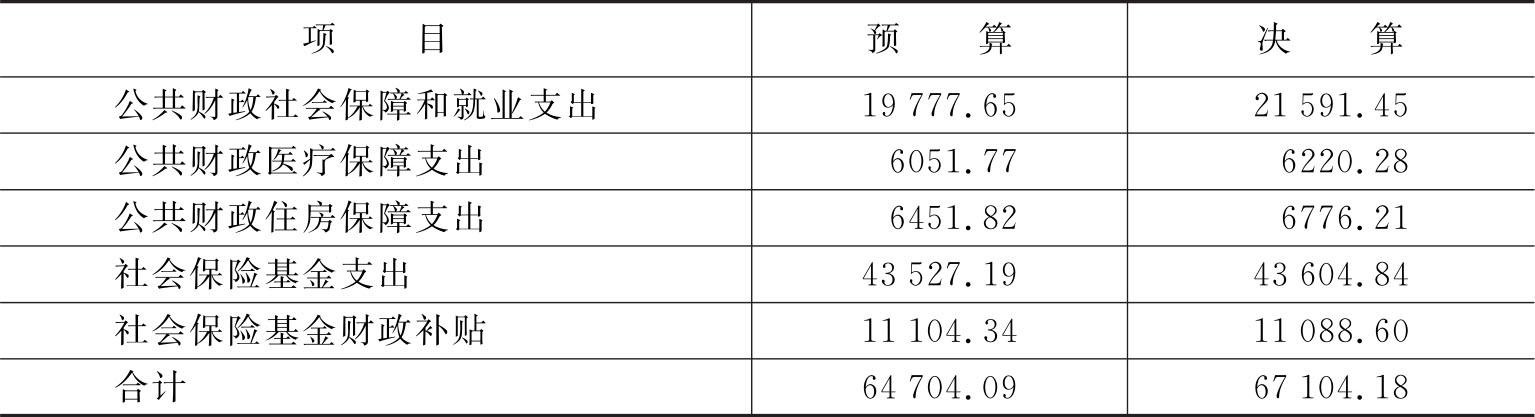

如果将财政一般公共预算中社会保障支出和社会保险基金预算合并,并扣减公共财政中用于社会保险基金的补贴部分,就是在公共预算和社会保险基金中实行预算管理的社会保障基金支出情况,见表3-3。

表3-3 2016年全国实行预算管理的社会保障资金支出情况 亿元

可见,2016年全国社会保障决算支出合计为6 710 418亿元,2016年GDP为740 060.8亿元,全国社会保障基金支出约占当年GDP的9%。与发达国家相比,我国用于社会保障方面的支出比例仍然不高。