下载掌阅APP,畅读海量书库

立即打开

按照广义的社会保障概念,美国的社会保障体系主要包括由政府主办的社会福利和社会保险,由雇主主办的员工福利计划等。其中,由政府主办的社会福利通过一般税筹资,主要包括对老年人、儿童、残障人士,以及低收入者和贫困家庭的生活救助和收入补贴、收入税减免、食品券、医疗救助、住房救助、教育救助等。由政府主办的社会保险是社会保障体系中最大的项目,包括联邦老年、遗属和伤残保险(Federal Old-Age,Survivors and Disability Insurance,OASDI)、医疗保险(Medicare)、失业保险(Unemployment Insurance,UI)和工伤保险(Workers Compensation)。由雇主主办的员工福利计划包括公职人员福利计划和私人雇员福利计划。公职人员的福利计划如公职人员职业年金和退伍老兵待遇等,私人雇员福利计划包括雇主主办的职业年金和团体保险等。由雇主主办的员工福利计划体现雇主责任,一般不在政府预算管理的范畴内。

在美国的社会保险体系中,联邦老年、遗属和伤残保险是最大的收入保障项目,它依据1935年的美国《社会保障法》(Social Security Act)建立,一般被称为“社会保障”(Social Security)。这一保障计划几乎覆盖了所有工薪收入者及其家庭,由雇主、雇员和自营者的工薪税筹资,当前的税率为12.4%,其中,雇主和雇员各负担一半。为退休者、伤残者及其配偶、子女和遗属等提供定期收入保障,由联邦政府的社会保障管理总署(Social Security Administration,SSA)统一管理。其中,老年和遗属保险(Federal Old-Age,Survivors Insurance)类似我国的社会养老保险,主要为参保人及其配偶提供基本养老保障。当然,我国的社会养老保险针对参保个人,不提供遗属给付。伤残保险(Disability Insurance)为参保人提供因疾病和伤残不能工作期间的伤残津贴。

医疗保险是全国性的社会保险项目,由雇主和雇员的工薪税筹资,为65岁及以上老年人、不足65岁的长期残障人士和晚期肾病等患者提供医疗保险。主要包括住院保险(Hospital Insurance,HI)和补充医疗保险两部分。住院保险由雇主和雇员的工薪税筹资,当前的税率为2.9%,由雇主和雇员各负担一半。补充医疗保险主要用于支付门诊费用,其资金来源于参加者的额外缴费和联邦政府的配套补贴。由联邦政府健康服务部(United States Department of Health and Human Services,HHS)下属的医疗保险和医疗救助服务中心(Centers for Medicare and Medicaid Services,CMS)管理。社会保障署负责医疗保险费用的征收和部分待遇的确定。

失业保险是联邦和州联合的社会保险项目,依据联邦社会保障法案和州社会保险法建立,在联邦失业保障的最低要求下,由各州自主发展失业保险,各州征收的失业保险税必须存入美国财政部所属的失业信托基金账户,但各州拥有独立账户,分别计算损益。大多数州的失业保险由雇主的失业保险税筹资,给付水平各州不同。在具体管理上,由美国劳工部通过其就业培训总署失业保险服务局管理全国失业救济金,州职业保障机构通过其地方职业介绍管理各州的业务。

工伤保险是州政府保险项目,由州政府管理,为因工受伤或患有职业病暂时不能工作的人员提供医疗和收入损失补偿,对工亡遗属提供死亡给付。联邦政府负责管理联邦雇员的工伤保险,费用由雇主承担。工伤保险依据联邦员工赔偿法和州员工赔偿法建立,覆盖对象是私人企业、州和地方政府、非营利组织的雇员,大多数州依靠员工赔偿理事会或委员会对员工的赔偿申请进行管理,少数州通过法院来管理。员工赔偿保险可以通过购买保险公司工伤保险产品、自保或竞争性的基金来管理。对工伤、职业病提供全额医疗保险、伤残收入给付、死亡给付和重新就业服务等。

美国社会保障体系中纳入联邦预算管理的是体现联邦政府资金责任的社会福利和社会保险。其中,社会福利的筹资来源于一般税,被直接纳入政府经常性预算管理。社会保险中,联邦老年、遗属和伤残保险,医疗保险和失业保险,主要体现联邦政府的责任,其中,医疗保险和失业保险列入联邦政府预算内管理。联邦老年、遗属和伤残保险通过专门的社会保障税筹资,通过社会保障受托基金进行独立的预算外管理,同时也会体现在联邦政府预算表中,作为预算外项目单独列示。

美国社会保障信托基金是独立记账的基金,表面上脱离联邦预算,实质上是一种财政专户,采取了独立预算的制度(林治芬等,2006)。每年的社会保障税收收入直接进入国库,社会保障支出直接从国库拨款,社会保障信托基金独立记录各项社会保障税收收入、账面累计结余资金的利息收入、各项社会保障的待遇支出等。美国社会保障基金采取的独立预算外管理方式,使社会保障受托基金独立建账、独立运行,有利于实现基金的长期收支平衡。但是在实际运行中,如Kaplan(1995)所指出的,社会保障受托基金从建立到现在都只是一个名义记账基金,只有对账户过去收支和未来收支预测的定期报告,并不存在独立的、有资金支持的受托基金,也没有与记账的受托基金金额对应的政府债券或银行存款等资产,受托基金账面上的累积盈余实际上已经由联邦政府用于当期的其他政府预算开支。所以,社会保障受托基金实质上是以政府信用担保向社会保障基金的借款,只不过这种“借款”以明确的借贷利息记录下来,这一借贷计息就是社会保障受托基金盈余的利息率(王晓军,2013)。因此,社会保障受托基金本质上是采取了独立预算制度的财政专户。

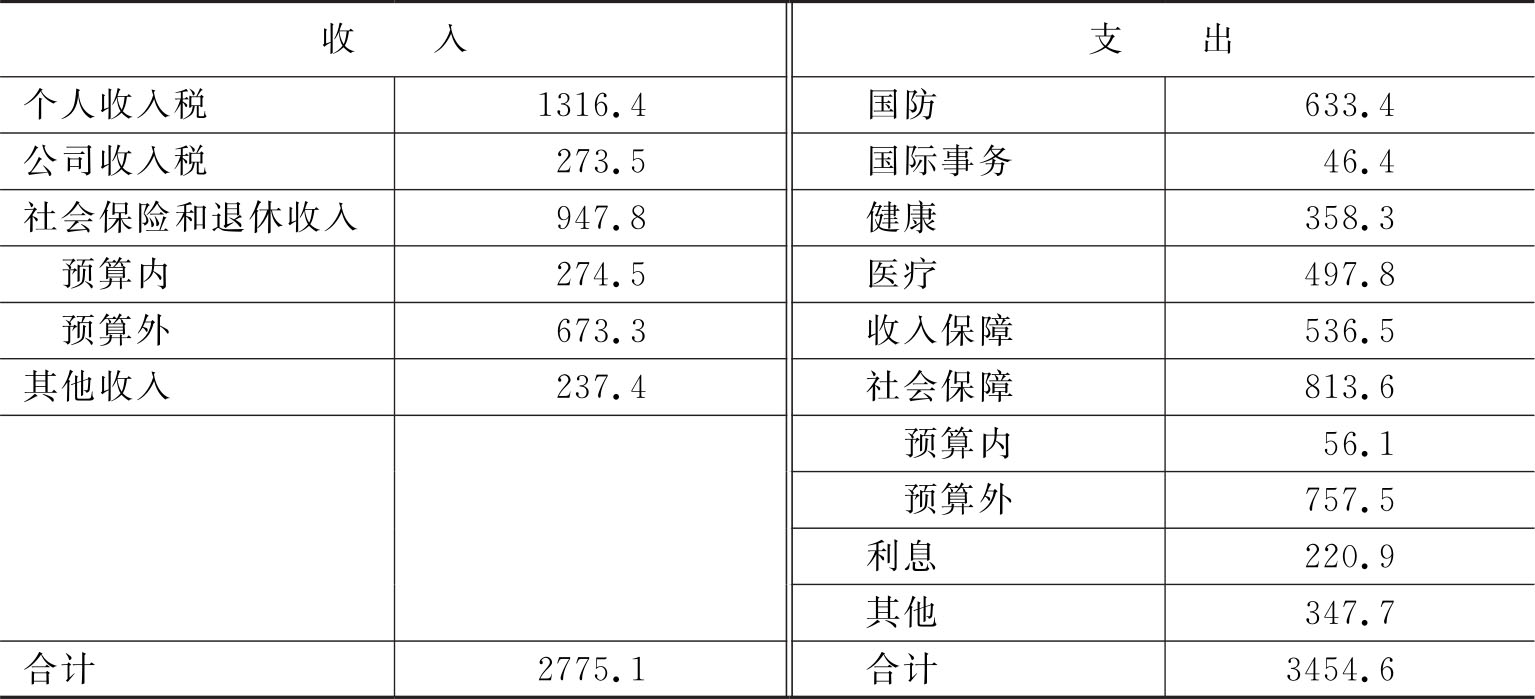

表2-1列出了2013年财政年度美国联邦财政收支表。其中,社会保险和退休收入项既有预算内也有预算外,社会保障支出既有预算内也有预算外。其中,列入预算外管理的主要有老年、遗属和伤残保险。

表2-1 2013财政年度美国联邦财政收支(预算内+预算外) 10亿美元 *

资料来源:United States Government Printing Office: 2014 Economic Report of the President,PP391,table B-21.(U. S. Congressional Budget Office,[2018])

*1美元≈6.71元人民币

美国是联邦制国家,在预算管理上实行联邦、州和地方三级政府分权分税制管理。对于列入联邦预算内和预算外管理的社会福利和社会保险项目,主要通过财政部、总统管理和预算办公室、国会预算办公室和审计署进行编制、管理和监督。对于列入州和地方政府预算管理的项目,分别通过地方政府的相应机构进行管理(林治芬等,2013)。

承担联邦社会保障预算编制、管理和监督职责的政府机构包括:财政部(Treasury Department)、社会保障管理总署下设的总精算师办公室(Office of the Chief Actuary,OCA)、总统管理和预算办公室(Office of Management and Budget,OMB)、国会预算办公室(Congressional Budget Office,CBO)、政府审计署(Government Accountability Office,GAO)等。

美国财政部负有促进经济发展、保障国家财政安全的重要职责。在政府预算上,负责管理政府收支、编制财政收入预算、安排财政支出和预算的具体执行。财政部下设的税务局(Internal Revenue Service,IRS)按照国会批准的预算和规定的税率征收社会保障税和其他税,并缴存国库,同时按照当年的预算安排,由社会保障受托基金账户和医疗保险受托基金账户分别独立记账。

社会保障管理总署是联邦政府设立的社会保障管理机构,主要职责是核准和发放各类社会保障待遇,包括养老金和遗属待遇、伤残津贴、死亡抚恤金等,也负责低收入人群老年生活补助金的发放。社会保障管理总署下设的总精算办公室每年采用随机精算评估模型,对社会保障信托基金未来短期内(10年)和长期内(75年)的财务收支状况做出精算预测,并作为制度风险管理的依据和社会保障预算的重要依据。

社会保障相关的支出账户预算由总统管理和预算办公室完成,总统管理和预算办公室是美国总统行政部门中最大的机构,主要负责联邦预算的编制、预算资金的分配和预算执行的内部监督。国会参众两院负责对总统提交的预算草案进行审查批准,国会下属的预算办公室为国会提供预算审查的数据支持。国会预算办公室采用微观动态随机模拟方法,对社会保障未来10年内和75年内的收支做出短期和长期预测(U. S. Congressional Budget Office,[2018]),并作为社会保障基金收支预算审批核准的依据。国会预算办公室对社会保障未来收支的预测与社会保障管理局所属的总精算办公室的预测指标类似,但所用方法有所差异,国会预算办公室一般要通过比较分析,获得更有依据的数据分析支持。政府审计署作为国会的代表,负责审计政府预算的执行,并向国会报告。

可见,美国在社会保障预算管理上,政府各部门紧密衔接、相互制约,社会保障预算建立在中长期预测分析的基础上,体现了较好的科学性和严谨性。

美国的社会保障管理总署设有专门机构负责社会保障精算工作。在财政部、健康服务资金管理部、公共健康服务部、退伍军人管理部、铁路退休工人管理局等政府机构和部门也有专门的精算师负责相应的精算工作。在州政府保险局也有相应的精算机构和精算人员。

1935年美国颁布了《社会保障法》,1939年建立了社会保障信托基金理事会,随后,社会保障精算报告制度在《社会保障法》的保护下迅速建立起来。1940年信托理事会向国会递交了第一份关于社会保障基金的精算报告,以后每年对社会保障基金发布一份75年期的预测分析报告。

美国社会保障法案的颁布实施,以及法案中对社会保障信托基金及信托基金财务和精算报告的具体规定,为社会保障精算报告制度的建立和发展奠定了法律基础。在《社会保障法》的保护下,社会保障信托基金理事会需要每年向国会提交关于社会保障信托基金财务和精算状况的报告,以定期评估社会保险基金在短期和未来长期内的财务运行状况。社会保障基金理事会由财政部部长、劳工部部长、健康部部长、社会保障署署长,以及另外两名通过参议院并由总统任命的能够代表公众利益的成员组成。

社会保障信托基金理事会每年向国会提交的信托基金财务和精算报告是由社会保障管理总署下属的精算部(Office of the Chief Actuary)完成的(U. S. Social Security Administration,[2018])。精算部的主要责任包括:①对各项社会保障项目做出定期的精算评估和分析;②对社会保障项目的未来财务状况做出预测;③对社会保障信托基金进行精算评估;④开展社会保障精算相关的研究;⑤为社会保障管理总署、信托基金及国会提出的相关问题提供精算意见。

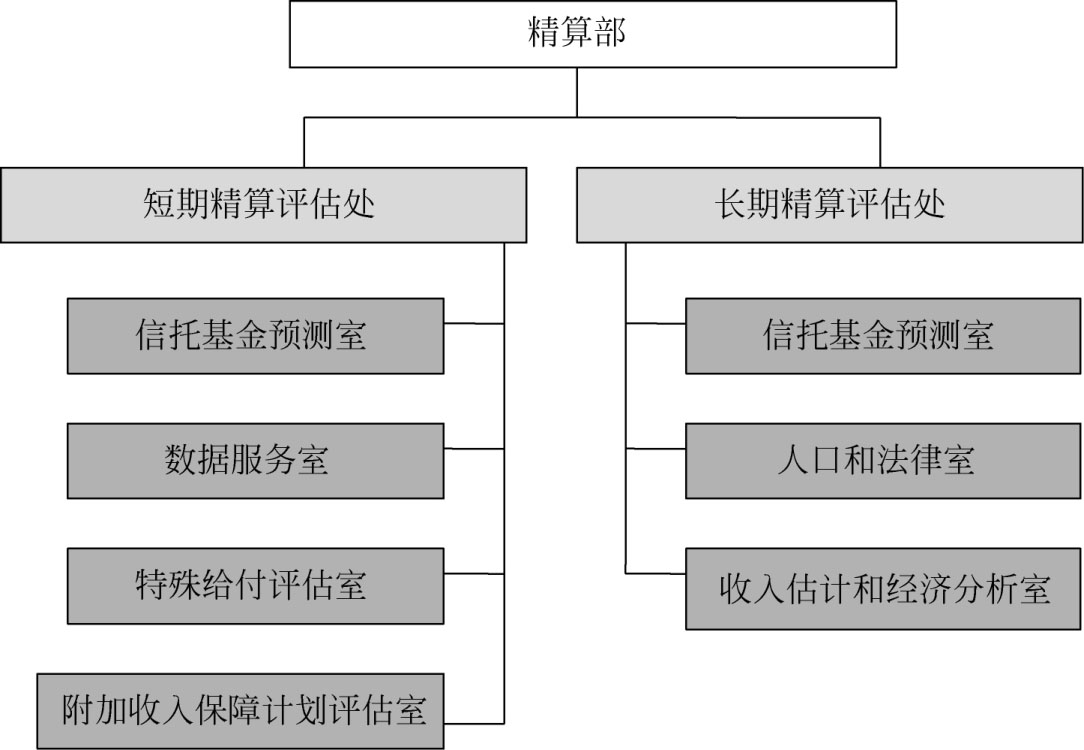

社会保障管理总署的精算部下设短期精算评估处和长期精算评估处两个处。短期精算评估处又有基金预测室、数据服务室、特殊给付评估室、附加收入保障计划评估室四个室。主要负责对社会保障项目在未来10年内的成本做出评估,对信托基金在未来10年内的运作状况做出预测,同时也提供有关数据的收集和统计分析支持。

长期精算评估处下设基金预测室、人口和法律室、收入估计和经济分析室三个室,主要负责对社会保障项目在未来75年内的收支状况做出精算评估,为政策制定者和国会提供权威的咨询意见。

美国社会保障署精算部的机构设置如图2-1所示。

图2-1 美国社会保障署精算部的机构设置

不同评估目的下的精算报告具有不同的报告格式和内容,这里以每年一次的社会保障信托基金精算报告为例进行说明(U. S. Social Security Administration,[2018]),该报告包括摘要和正文两部分,正文包括以下几方面的内容:

(1)信托基金财务运营状况和上年度社会保障法律的变动。包括老年和遗属基金收支状况、伤残保险基金收支状况、社会保障管理费用收支状况等。

(2)短期精算评估。包括未来10年内老年和遗属基金短期收支和基金率、伤残保险基金收支和基金率、社会保障管理费用收支状况、未来10年基金率的变动。

(3)长期精算评估。包括未来75年内年度收入率、年度成本率、年度收支平衡、信托基金率、长期综合收入率、长期综合成本率、长期综合收支平衡、社会保障未备基金负债、长期封闭精算平衡检验、精算平衡变动的原因等。

(4)假设和方法。包括对人口、经济和制度三方面假设和评估方法的说明。人口假设和方法包括对生育率、死亡率、迁移率等假设的设定,以及对人口和人口余寿的估计方法的说明;经济假设和方法包括对劳动生产率、价格和通胀、平均收入、实际工资、就业和失业、国内生产总值、利息率等的假设。制度假设包括待遇调整、覆盖面、应税收入、缴费人数、待遇领取人数、平均待遇、待遇支付、管理费用、待遇征税等方面的假设。

附录的内容包括:

(1)对历年社会保障基金运营状况的说明。

(2)历年基金的精算平衡状况。

(3)评估年基金收支状况和未来10年的收支预测。

(4)长期敏感性分析。包括生育率、死亡率、迁移率、实际工资变动、消费价格指数、伤残率、伤残中止率等因素的变动对结果影响的分析。

(5)随机预测。用随机模拟方法估计精算评估中的不确定因素对未来财务收支结果的影响。这些不确定性因素包括生育率、死亡率、迁入和迁出人口、消费价格指数、平均实际工资、失业率、信托基金回报率、伤残发生率、伤残恢复率等。

(6)未来75年内老年、遗属和伤残保险分项目和综合的收支估计结果。包括绝对收支数额、相对工资的比例,以及相对GDP的比例。

(7)附录还包括精算报告中的术语表、附表、附图、索引、精算报告陈述和签字等内容。