下载掌阅APP,畅读海量书库

立即打开

我并不认为专业分析师能够从普通股里选出那些业绩优于市场平均值的个股,更不要说那些没有经过训练的投资者了。因此,我认为标准的资产组合多少应该按照道琼斯工业平均指数来构建。

——本杰明·格雷厄姆

机构投资者本身就代表着市场,在这种情况下,他们怎么才能战胜大盘呢?

——查尔斯·埃利斯

华尔街上流传着一个古老的故事。两个股票基金经理人在一个国家公园里宿营。搭好帐篷以后,第一个经理人提醒第二个经理人他们这块营地可能有黑熊出没,公园管理人要大家小心。第二个经理人笑着说:“我一点都不担心,我跑步很快。”第一个经理人摇了摇头说:“你不可能比黑熊跑得还快,它们捕食时的时速为25英里。”第二个经理人回答说:“我当然知道我跑不过黑熊,但重要的是我比你跑得快。”

在基金管理这个弱肉强食的环境中,衡量基金经理人的业绩不光看其绝对收益,还要看与一些基准相联系的相对收益。这些基准包括标准普尔500指数、威尔夏5000指数、拉塞尔指数和最近在华尔街相当流行的“风格化”投资指数。但是投资活动与其他任何竞争性活动有一个最根本的区别,那就是,大多数其他活动如果不经过专业训练,则无法达到平均标准;但是在股票市场上,即使没有经过任何训练,投资者也可以达到一般人的水平。

上述观点或许有些令人吃惊,但道理其实很简单:因为每个投资者持有的资产总和应该等于市场资产总和,所以市场总体业绩就是所有投资者以美元衡量的平均业绩。因此,只要一个投资者的业绩优于市场平均水平,必定有另外一个投资者的业绩劣于市场平均水平。所以,如果某投资者的业绩与市场持平,就至少能保证其收益不低于平均水平。

但是投资者如何才能实现整个市场的平均业绩呢?在1975年以前,除了那些对市场影响力非常大的投资者以外,一般的投资者都很难实现这个目标。有谁能够同时持有美国股票交易所挂牌交易的上千家公司的所有股票呢?

但是自20世纪70年代中期以来,指数共同基金和交易型开放式指数基金迅速发展,其业绩很快就能够与主要股票指数业绩相当了。在过去几十年里,一般的投资者都只需支付很少的成本和投资金额就能使自己的投资业绩与一系列市场指数业绩匹配。而且,第9章的研究已经指出,过去几年来,新型指数的不断发展很有可能帮助投资者的业绩超过市场平均水平。

许多人声称努力实现市场业绩平均水平并非最佳策略。如果市场上存在足够多的投资者因为消息不灵通而使其业绩长期劣于大盘,那么其他消息灵通的投资者或者专业投资机构业绩就有可能战胜大盘。

不幸的是,从大部分交易活跃的基金的历史记录来看,事实并非如此。我们有两种方法可以衡量长期基金回报率。一种是计算在整个检验期间内所有基金的回报率,但是这种方法可能导致基金长期回报率产生存活偏差(survivorship bias),从而高估投资者所能获得的收益。存活偏差之所以存在是因为那些业绩较差的基金通常会及时退出市场,所以统计数据中就只包含剩下的业绩较佳的基金。第二种方法更为精确,具体做法是逐年计算所有存在的股票共同基金的平均业绩。

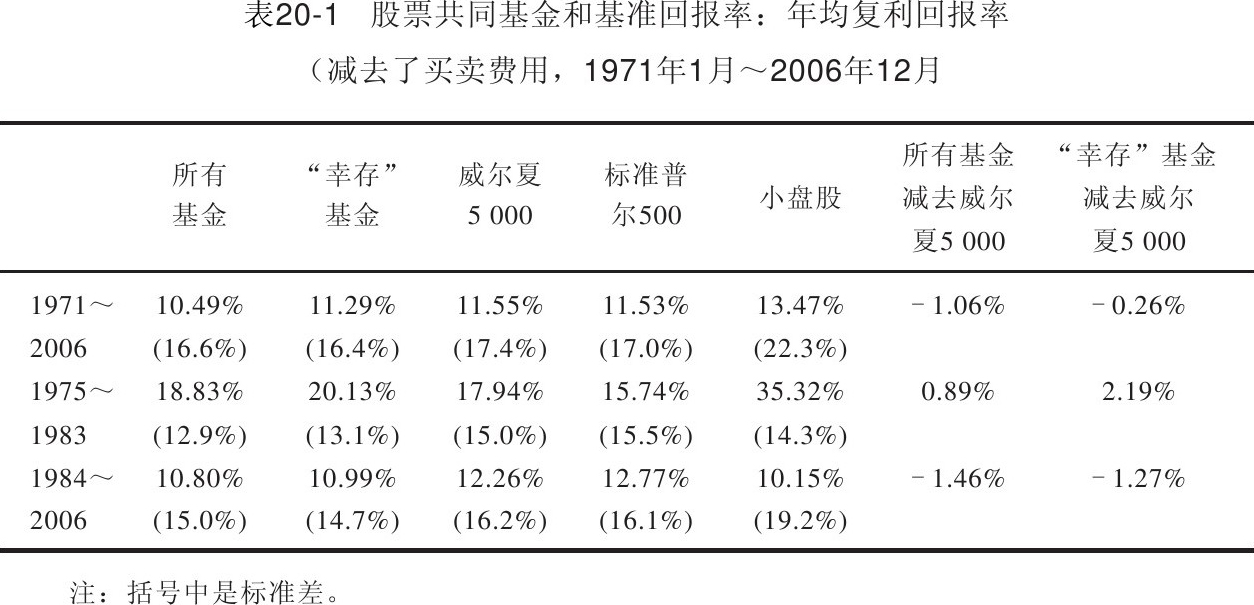

表20-1列出了两种方法计算的所有结果。从1971年1月到2006年12月,股票共同基金的年均回报率为10.49%,比威尔夏5 000指数回报率低1.06%,比标准普尔500指数回报率低1.04%。事实上,这些幸存的基金的回报率每年的增长幅度已经达到了0.8%,但是仍然低于市场平均水平。排除了买卖费用之后更是会减少投资者的净收益。

共同基金的业绩并不是每年都那么差。在1975~1983年这段时间内,当小盘股回报率达到每年35.32%时,交易活跃的共同基金回报率的确超过了威尔夏5 000和标准普尔500指数。股票共同基金通常会在小盘股业绩优于大盘股时表现良好,因为那时许多基金经理人都会买入大量小盘股来获取高额收益。

自1983年小盘股繁荣终结以来,共同基金的年均回报率就开始走下坡路,每年大约比威尔夏5 000指数或者标准普尔500指数低1.5%左右。

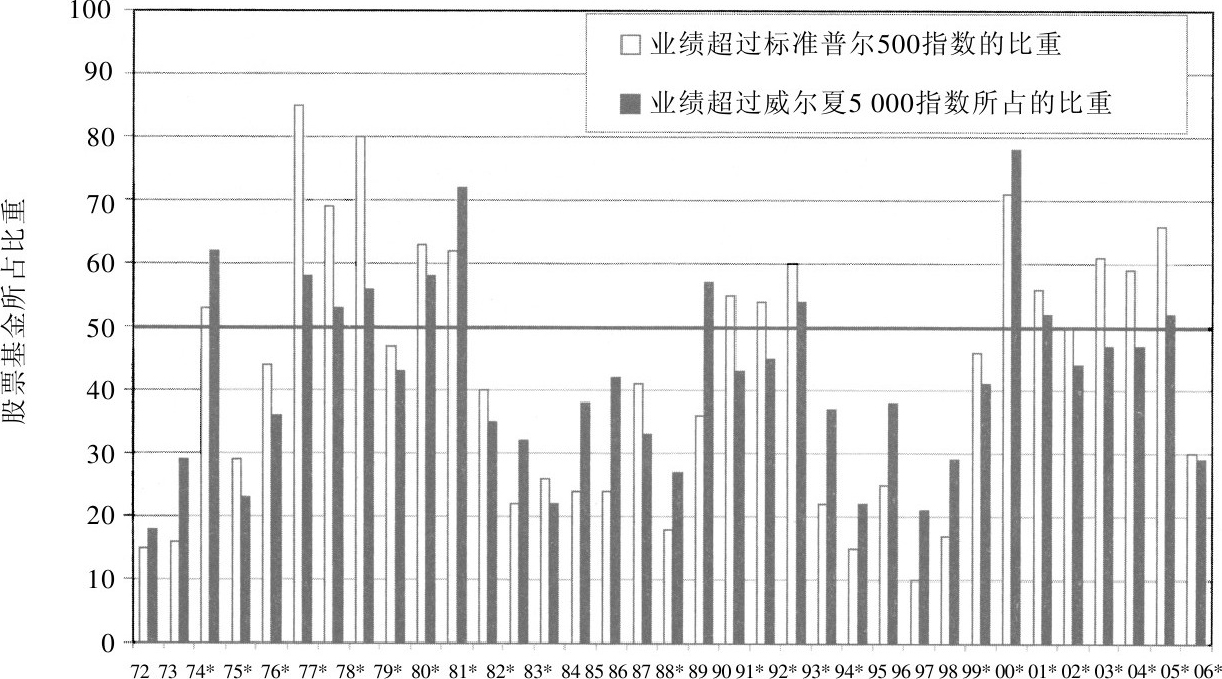

图20-1显示了在1972~2006年间,一般股票基金业绩超过威尔夏5 000和标准普尔500指数所占的比重。在这35年间,大多数共同基金业绩只有11年超过了威尔夏5 000,而这11年中有9年时间,小盘股表现优于大盘股。过去25年来,股票共同基金只在5年的时间里平均业绩优于市场平均水平。

共同基金业绩下滑始于20世纪70年代。1970年,贝克尔证券公司整理编纂的养老金基金经理人记录让整个华尔街都震惊了。贝克尔公司的统计数据证明,共同基金经理人的年平均收益比标准普尔500指数收益低1%,而且仅有1/4的经理人业绩高于市场平均水平。

这一研究与许多学术论文的结论一致,特别是威廉·夏普和马歇尔·詹森的研究也证实了股票共同基金的业绩较差。

图20-1 业绩超过标准普尔500指数和威尔夏

注:*小盘股业绩超过标准普尔500指数。

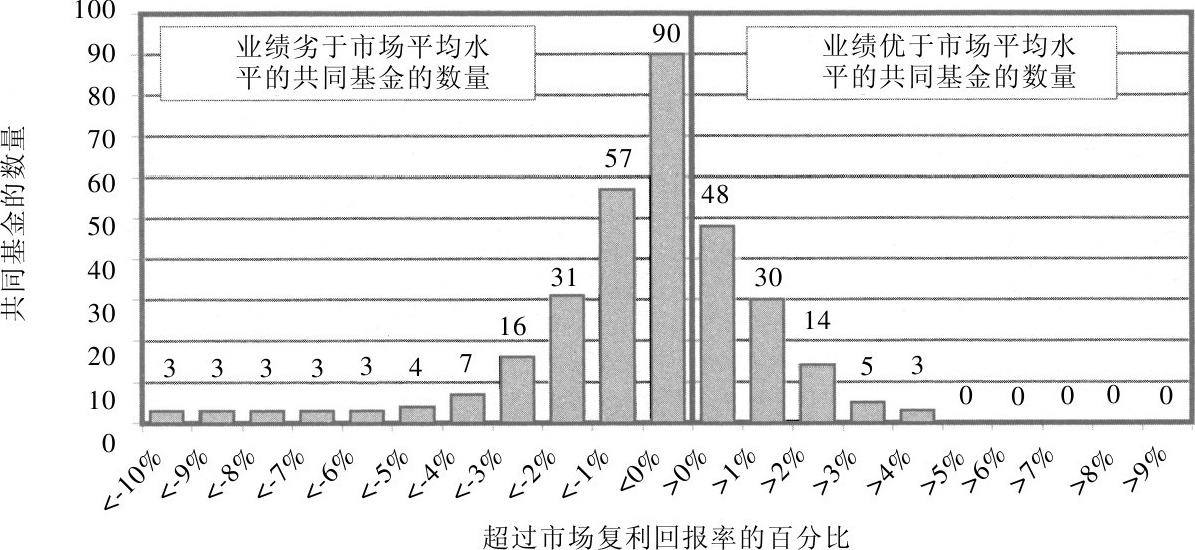

图20-2显示了从1972年1月以来138只幸存的共同基金回报率与威尔夏5 000指数回报率之间的差距。

图20-2 幸存共同基金相比于威尔夏5000的业绩

在过去35年里,138只共同基金中仅有48只即40%的共同基金业绩超过了威尔夏5 000指数。而其中30只的回报率每年比市场平均水平高1%以上,高2%以上的共同基金则只有14只。相反,65%的幸存共同基金业绩都比市场平均水平差,而其中2/3的基金回报率每年比市场低1%以上。而且表20-1也显示出,在扣除了买卖费用以后,这些基金的实际回报率更低。

尽管股票共同基金的业绩普遍较差,但其中仍不乏成功者。整个时期中业绩最好的共同基金是富达基金公司的麦哲伦基金(Magellan Fund),从1971年到2006年12月其年均回报率达到16.07%,每年比市场平均水平高4个百分点。业绩紧随其后的是富兰克林·坦普顿基金公司运作的Mutual Shares Z,其回报率在整个时期达到16.04%。排在第3位和第4位的分别是由查尔斯·麦奎德和罗伯特·默恩运作的Columbia Acorn基金(以前叫做Liberty Acorn Fund)以及由鲁安、卡尼夫和戈德法布根据沃伦·巴菲特的投资哲学运作的红杉基金(Sequoia Fund),其持有大量伯克希尔-哈撒韦公司的股票。这两只基金的年均回报率分别为15.57%和15.54%。

尽管上述回报率让人心动不已,但是这些基金之所以能取得如此优秀的业绩很大程度上是因为它们善于抓住机会。据统计,一只基金在整个时期内业绩超过威尔夏5 000指数4%以上的概率为1/12,也就是说,在我们所检验的138只基金中,只有11只能够实现如此优秀的业绩。

当然,我们不可能光用运气来解释麦哲伦基金在1977~1990年这段时间内的高额回报率。在这个时期内,股市传奇人物彼得·林奇运作的麦哲伦基金的回报率每年比市场平均水平高出13%,实在令人难以置信。当然,麦哲伦基金在实现这个高额收益的同时,承担的风险也更大,

但是如果仅凭运气的话,麦哲伦基金业绩要在14年内超过威尔夏5 000指数的概率仅为50万分之一。

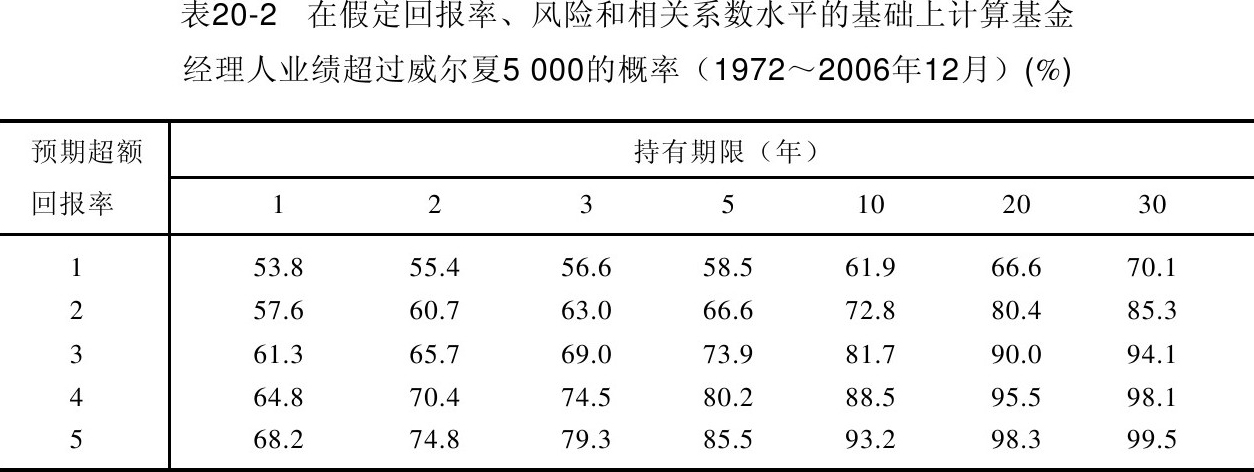

我们绝对有理由相信麦哲伦基金之所以在彼得·林奇时期的业绩如此优秀是因为彼得·林奇在选股上的丰富经验。但是对于大多数基金经理人而言,我们无法断定他们获得的高额回报到底是因为其拥有高超的选股技能还是仅凭运气。表20-2计算了选股能力高于平均水平的经理人业绩超过市场平均水平的概率。

计算得出的结果令人非常惊讶。即使基金经理人所选股票的预期年回报率比市场平均水平高1%,在10年以后其业绩超过市场平均水平的概率也仅为61.9%,而在30年以后这个概率也只上升到70.1%。如果基金经理人所选股票的年回报率比市场平均水平高2%,那么10年以后其业绩高于市场均值的可能性也只有72.8%。这意味着仍然存在1/4的可能性使得基金经理人的业绩低于市场平均水平。这充分说明,确定某个优秀基金经理人是否能获得高额回报的时间显然比投资者判断其能力的时间要长。

另外,想要识别出一个能力欠佳的基金经理人也非常困难。事实上,只有当其年均业绩连续15年比市场平均水平低4%时,我们才能从统计上确定(也就是说出错概率应该小于0.05)该经理人能力的确较差,而不是仅仅因为其运气不好。到那个时候,投资者的资产价值仅相当于15年前的一半了。

即使是某些非常极端的案例也说明不了问题。例如,如果一个经理人所选股票的年均回报率比市场均值高出5个百分点(自1970年以来,没有哪一只基金有如此骄人的业绩),投资者或许就会肯定地认为这只基金将很快脱颖而出。但事实并非一定如此,1年以后该基金业绩超过市场平均水平的概率仅为70%,2年以后该可能性也只是上升到74.8%。

假设投资者给当年那个尚未显山露水的年轻的彼得·林奇(他所运作基金的长期业绩比市场平均水平高出5%)下个最后通牒:如果他在2年内仍然不能使基金业绩提高到与市场平均水平相当,就解雇他。表20-2显示出2年内他的业绩超过市场平均水平的概率是74.8%,这意味着其业绩仍然有1/4的可能低于市场均值,而投资者就有可能认为他欠缺判断股票的能力而解雇他。

对于某些基金经理人来说,如果其过去的业绩超过了市场平均水平,他会不会在将来仍继续沿用这一投资策略?许多研究的结果尚无定论。有些证据显示,某一年业绩较佳的基金在下一年很有可能继续保持骄人业绩。

这种短期的延续性很可能是由经理人所遵从的某种特殊的投资风格所致,而这种风格会在几年内给经理人带来超额收益。

但是如果将考察时间放长的话,基金经理人就不太可能继续保持这样骄人的业绩了。艾尔顿、格鲁伯和布莱克宣称经理人的业绩水平一般可以保持3年,

而伯顿·马尔基尔、杰克·伯格和其他人则不同意上述观点。

在任何情况下,基金回报率都有可能突然改变,不可预测。也许麦哲伦基金在彼得·林奇放手之后业绩下滑在许多投资者的预料当中,但是由比尔·米勒运作的莱格·梅森价值信托基金(Lagg Mason’s Value Trust)——其业绩连续15年超过了标准普尔500指数——在2006年和2007年业绩突然下滑则着实出乎了投资者的预料。

某些基金与市场平均水平相比业绩较差的一般原因并不是这些基金的经理人选择了亏损的股票,而是因为这些基金平均每年需要支付2%的额外费用和交易成本。首先,为了寻求超额回报率,经理人不得不频繁买卖股票,这就涉及经纪人佣金和买卖差价的问题。其次,投资者需要支付管理费用(可能还有销售费用和赎回费用)给那些出售基金的机构或者个人。最后,有许多选股能力高超的经理人之间互相进行竞争。正如前面所述,每一个经理人的业绩都优于市场平均水平是不可能的,因为只要有投资者的回报率高于市场均值,必定有其他一些投资者的回报率低于市场均值。

有趣的是,对股票估价一知半解的投资者比起那些完全不知道如何构建资产组合的投资者来说,业绩往往更差。比如,现在有一个新入门的投资者刚刚开始学习股票估价,如果新闻媒体报道说某家公司利润丰厚,这类投资者就会认为该股票价格会上涨,而只要股价上涨未达到他的预期水平,他就会买入该股票。然而,那些消息灵通的投资者则与之不同,他们会认为可能是某种特殊环境导致公司利润增加,而这些环境在未来或许会发生改变,因此这类投资者在意识到股价将停止上涨时,非常乐意把手中的股票卖给新入门的投资者。这些资深的投资者可以通过长期积累的经验获得较高的收益,而这些收益正是从那些自以为发现了赚钱机会的新手那里获得的。相反,那些根本不知道公司利润与股价有何关系,对股市一无所知的投资者反而比刚入门的投资者的业绩更好。

“一知半解非常危险”这句话很适合于金融市场。许多股票(或者说大多数的金融资产)价格发生异常变化的原因就在于那些拥有特殊消息来源的资深投资者的交易。当某只股票价格看起来非常低或者非常高时,那种简单的解释——受情绪驱使或者无知的交易者错误地估计了股票价格——通常是错误的。大多数时间里,股价之所以表现异常都有其自身的原因,这也是为什么那些入门级的投资者根据自身研究进行买卖所获得的回报相当差的原因。

随着入门级的投资者掌握了越来越多的消息,他们就会挖掘出一些被低估或者被高估的股票,对这些股票的买卖可以在一定程度上弥补其交易成本以及以前失败交易带来的损失。在某些时候,这些投资者从掌握的消息中所获的收益还可能完全抵消其交易成本甚至超过市场回报率。但我们必须注意,这里有一个关键词“可能”,因为实际能够持续获得超额回报的投资者非常少,而且对于那些没有花足够时间分析股票行情的投资者来说,持续获得超额回报的概率就更小了。

尽管选择绩优股、避免垃圾股的道理人人都懂,而且很多投资者也都按照这个原则频繁进行交易,但是我们在第19章已经认识到,人们很容易认为自己的能力高于其他人,表现也优于其他人。投资活动的确吸引了世界上一些最优秀的人才,但是很多人都错误地高估了自己的能力,而低估了其他人的水平。即使你和其他人一样优秀也是不够的,因为交易成本会抵消一部分收益,如果你只具备选择绩优股的平均水平,那么很有可能最后的业绩也会低于市场均值。

1975年,格林·伍德公司的合伙人查尔斯·埃利斯写了一篇很有影响力的名为《失败者的游戏》(The Loser’s Game)的文章。在这篇文章里,他提到,如果把交易成本考虑在内,一般的基金经理人业绩必须比市场平均水平高出一定幅度,但是即使是那些作为市场庄家的基金经理人也很难达到如此好的业绩。埃利斯最后总结道:“与基金经理人经常挂在嘴边的战胜大盘相反,他们的业绩实际上并没有超过市场平均水平,而是大盘战胜了他们。”

每年2%或者3%的交易成本和管理费用与每年的市场波动相比或许算不了什么,对于那些年均回报率达到20%或30%的投资者来说也只是很小的一部分。但是这些成本对长期资本积累来说却有害无利。第二次世界大战后股票的平均名义回报率为11%,如果花1 000美元买入股票,30年后投资者的总资产就是23 000美元。如果每年的费用为1%,那么最终资产将减少近1/3。如果每年费用增加到3%,那么30年后累计资产仅仅为10 000美元,比市场平均收益的一半还少。年均成本每增加1%,一个25岁的投资者就可能比在没有该成本时晚退休2年。

许多投资者都已经认识到由于交易活跃的基金相对于基准值来说业绩欠佳,所以其收益能够与某一主要市场指数收益持平就已经相当不错了。因此,20世纪90年代,消极投资方式不断增长,这类投资者的唯一目标就是其投资业绩能够与某一指数业绩相当。

历史最悠久、最具影响力的指数基金是先锋500指数基金(Vanguard 500 Index Fund)。

该基金由具有远见卓识的投资家约翰·伯格创立,1976年初次发行时只筹集到1 140万美元的资本,当时几乎没有人会认为它能够幸存下来。随着时间的推移,指数化投资越来越受到人们的认可,该基金的资产也在1995年末达到了170亿美元。

在20世纪90年代牛市的最后阶段,指数化投资迅速发展。2000年3月,当标准普尔500指数达到其历史最高点时,先锋基金成为世界上最大的股票基金,拥有资本额超过1 000亿美元。指数化投资如此受欢迎,以至于在1999年的前6个月里,市场近70%的资金都投向了指数基金。

2007年,所有先锋500指数基金吸引的资产超过2 000亿美元,但是其中最大的股票共同基金——美国成长基金(American Growth Fund)的资产就达1 850亿美元。

指数基金一个吸引人的地方在于其成本相当低。先锋500指数基金的年均总成本仅为其市值的0.18%(而对于大型机构投资者而言仅为2个基点)。因为借贷证券产生了财产交易技巧和利息收入,所以个人投资者持有的先锋标准普尔500指数基金在过去10年以来回报率仅比指数回报率低9个基点,而机构投资者的回报率则超过了指数。

尽管指数化投资在过去取得了辉煌的成就,但是指数化的发展,尤其是那些与标准普尔500指数相联系的基金未来可能会给指数投资者带来麻烦。原因很简单,如果一个公司股票进入了标准普尔500计算范围,导致其股价上升,指数投资者最终持有的股票价格将被高估,从而使得其未来的收益贬值。

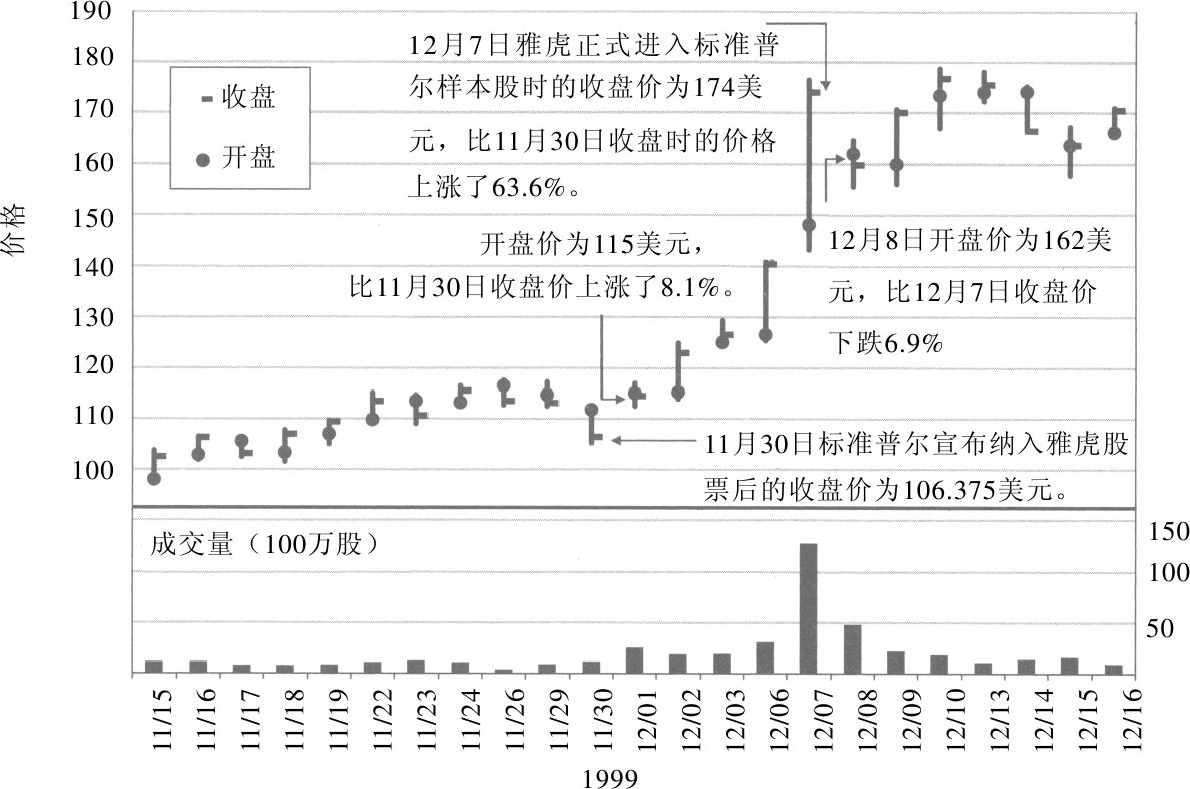

股价被高估的一个极端例子是著名的网络公司雅虎。1999年12月,雅虎公司成为标准普尔500的样本公司,图20-3反映了雅虎股票在这段时间内的变化情况。标准普尔在1999年11月30日交易结束后,正式宣布将在12月8日把雅虎纳入计算范围。第二天上午,雅虎股票一开盘就涨了约9美元,股价达到115美元,并在之后的几天内持续上涨,截至12月7日,股价达到174美元。而指数基金为了能够与指数相对应,必须在12月7日那天买入雅虎的股票。这只股票从宣布进入标准普尔500到正式进入只经历了5个交易日,在这短短5天时间内,股价飙升了64%,平均成交量也达到3 700万股,比前30天交易量的3倍还多。12月7日,当指数基金正式买入雅虎股票时,其成交量达到1 320万股,价值220亿美元。

图20-3 雅虎被纳入标准普尔500计算范围前后股价的变化

当任何一只股票被纳入某个指数计算范围时,就会发生像雅虎股票一样的情况。当然,股价上涨的平均值比雅虎要小得多。标准普尔在2000年9月发布了一项关于标准普尔指数在纳入新股以后如何影响该股价格的研究报告,报告中提到从标准普尔500指数宣布纳入新股到正式纳入这段时间内,股价平均上涨8.49%。

但是在正式纳入指数后的10天,这些股票的跌幅达到3.23%,或者仅为纳入前的1/3。然而,在标准普尔500指数纳入新股一年以后,之前已经入账的损失又会因为股价平均上涨幅度达到8.98%而得到弥补。上述所有的这些股价涨跌都是市场整体变化的结果。最近的一项研究显示,尽管近年来这种因为被纳入指数而发生的股价上涨幅度有所减小,但是标准普尔500指数在宣布纳入新股后,该股价格的上涨幅度仍然超过4%。

尽管新被纳入标准普尔500指数的股票价格都会被高估,但是投资者重点关注的一些指数如由标准普尔公司、拉塞尔投资公司或者威尔夏公司创建的指数都属于资本加权型指数。这意味着这些指数中的每只股票都是按照其市值进行加权的,或者是目前股票价格乘以未偿付股票份额的数量。最近,大多数这类指数在计算股票份额时都减去了内部持股——包括公司内部人员和政府持有的大量股份——的数量。在许多新兴市场国家,政府所占有的股票份额尤其大。调整以后的股票份额数量被称为全流通股,这里的流通股指可以用于买卖的股票。

资本加权型指数有一些优点。第一,正如在本章前述部分提到的,这些指数代表了所有投资者的平均投资业绩,也就是说如果有一个投资者的业绩超过了该指数业绩,那也就意味着一定有另外一个人的业绩劣于指数业绩。第二,在某些假设情况下,投资者可以根据这些指数平衡其投资风险和收益。这意味着在任何给定的风险水平下,这些资本加权型指数可以让投资者获得最高收益;同样地,在任何给定的收益水平下,这些资产组合能保证投资者风险最低。这个特点称为均异效率性(mean-variance efficiency)。

但是这个理想特性适用的假设条件非常苛刻。只有当市场是有效的,即每只股票价格都是企业实际价值的无偏估计时,资本加权型资产组合才是最优的。这并不是说每只股票价格都总是最合适的,但它意味着投资者不可能再获得其他消息来对股票实际价格做一个更为合理的估计。在有效市场条件下,如果一只股票的价格在20~25美元之间,那么该公司潜在价值的变化就大约在25%左右。只有基本面价值能对股票价格的改变产生影响。

但是,正如我们在第9章提到的,除了公司的潜在价值以外,还有其他许多因素可能会影响股价。为了获得流动性而进行的交易、信托或者税收因素以及根据不实消息进行的投机行为都会对股价造成影响。当股价的变化由这些与企业基本面无关的因素引起时,市场价格就充满了“噪音”,不再是公司实际价值的无偏估计,我把这种市场称为“喧闹市场假说”。而且我发现,过去40年来,这种假说是对占据了金融专业研究主要地位的“有效市场假说”的一个很好的补充。

如果喧闹市场假说能够更好地解释市场的运行方式,那么资本加权型指数就不再是投资者能够选择的最佳资产组合方式了。另外一个更好的指数是基本加权型指数,这种指数中的每只股票都是按照该公司的基本金融数据如股利收益、利润、现金流和账面价值等进行加权,而不是股票的市场价值。

基本加权指数的计算方式如下:假设用盈利来衡量一个公司的价值,如果E代表指数中所有股票的总体盈利,E j 代表一家具体公司j的盈利,那么公司j的权重就为E j /E,即其在总收益中所占的份额。

比如,2006年标准普尔500指数中所有股票的总盈利为7 350亿美元,谷歌的盈利约为30亿美元,那么在一个盈利加权型基本指数中,谷歌的权重就为0.41%。但是,由于谷歌的市盈率是标准普尔500指数中股票平均市盈率的2倍,因此其按照资本加权型指数计算的权重就为0.85%,大约是基本加权型指数的2倍。由于谷歌还没有支付任何股利收益,因此它在股利加权型基本指数中的权重为0。

在一个资本加权型指数中,无论股价达到什么水平,我们都认为投资者不会卖出股票。因为如果市场是有效的,那么股价就代表企业的基本价值,所以买入或者卖出股票都是不被批准的。

但是,在一个基本加权型指数中,如果股价上升,而公司盈利这类基本面因素却没有发生变化,那么投资者就应该卖出股票,直到指数中的股票价值回到原来的水平。相反,当股票价格受到非基本面因素的影响而下跌时,投资者可以以较低的价格买入股票,使得股票价值回到原来的水平。这种类型的买卖叫做重新平衡(rebalancing)基本加权资产组合,一般一年发生一次。

基本加权型指数的其中一个优点就是可以避免“泡沫”。泡沫指的是代表公司价值的股利、盈利或者其他客观衡量标准没有上涨时,股票价格却在短时间内大幅上涨的现象。正如1999年和2000年早期,由于投资者相信高科技公司和互联网公司的利润会飙升,所以导致其价格上升到了一个超乎寻常的高度。此时,任何一个奉行基本加权资产组合策略的投资者都会卖出这些股票,而任何一个奉行资本加权资产组合策略的投资者都会继续持有这些股票,因为有效市场假说认为任何上涨都是合理的。

我们应该注意到基本加权型指数并不能确认哪只股票价格被高估或者低估了。它是一种“消极”投资指数,个股的买卖也都是根据预先决定好的准则。但是如果我们假设股票价格由喧闹市场假说决定,那么买入股票的资产组合平均价格的下降幅度将低于公司基本面的下降幅度,而卖出股票的资产组合平均价格的上升幅度也将高于公司基本面的上升幅度,所以与资本加权型指数相比,基本加权型指数回报率较高,而风险较低。

基本加权型指数投资产生于国际市场。20世纪80年代,日本陷入股市泡沫,许多在世界范围内分散投资的投资者试图寻求一种连贯的方式降低日本股票的权重。那时候,摩根士丹利资本国际(MSCI)建立了一种国际指数,用每个国家的GDP而非市值来进行加权,这种方式有效地降低了日本股票的权重。

1987年,高盛公司定量资产管理部的罗伯特·琼斯创建了一只美国股票指数,该指数中每只股票按照其公司利润加权。琼斯把他的策略称为“经济投资”,因为指数中每家公司的比例都与其在经济中的重要性而非资本市值联系起来。

之后,Global Wealth Allocation的创建者和首席执行官大卫·莫里斯又设计了另外一种投资策略,将几个基本因素综合成为一个“财富”变量。

2003年,保罗·伍德和理查·伊万斯公布了其根据基本面因素方法对100家最大公司的利润加权指数评估的研究结果。

2005年早期,锐联资产管理有限公司(Research Affiliates)主席罗伯特·阿诺特和其合伙人许仲翔(Jason Hsu)、菲利浦·莫尔在《金融分析师期刊》上发表了一篇名为《基本指数化》的文章,文章揭示了资本加权型指数的缺陷,并详细分析了基本加权策略。

2005年12月,由Powershares发行的第一只基本加权型ETFs与锐联资产管理有限公司根据公司销售额、现金流和账面价值创建的一个指数相匹配。

6个月以后,智慧树投资公司(Wisdom Tree Investments)发行了20只以股利收益为基础的ETFs,紧接着在2007年又发行了6只以公司盈利为基础的ETFs。

支持基本加权型指数化投资的历史证据很多。从1964年到2005年,所有美国股票的股利加权型指数每年的复利年均回报率为11.88%,比类似的资本加权型指数回报率高123个基点,而且该股利加权型指数的波动性和β值都比资本加权型指数小。不仅仅是美国,其他国家的基本加权型指数的业绩也比较出色,波动性较低。特别是,从1996年到2005年,股利加权型指数MSCI EAFE每年的回报率比EAFE指数高出5.5个百分点。

基本加权型指数的长期业绩主要取决于其价值组合策略的重点。相对于资本加权型指数而言,那些股利收益较高而市盈率较低的股票应该在基本加权型指数中占有较大比重。基本加权型指数比起那些仅由价值型股票组成的资产组合来说,其风险分散能力更强,而且从历史上看,基本加权型指数的风险——回报分配更加均衡。在任何一种情况下,对于长期投资者而言,基本加权型指数的优点都能够与资本加权型指数相当甚至胜出。

交易活跃的股票基金在过去的业绩并不令人满意。因为大多数基金需要缴纳的费用过高,所以投资者不能获得高额回报,这减缓了投资者财富积累的速度。而且,投资者很难确定其基金经理人是否优秀,因为在所有成功投资的案例中都不乏运气的成分。

当我们将成本考虑在内时,大部分交易活跃的管理基金业绩都劣于基准指数业绩。所以,指数基金——分为资本加权型和基本加权型——是长期投资者积累财富的一个相当不错的选择。

但是资本加权型指数过去的成功并不意味着它一直都是投资者的最佳选择。指数基金,特别是那些与标准普尔500指数相联系的指数基金的广泛流行导致新纳入指数的股票的价格飙升,而这将降低股票的未来收益。

基本加权型指数资产组合的发展或许可以弥补资本加权型指数的不足。特别是当股票价格按照喧闹市场假说而非有效市场假说变化时,基本加权型指数的优势更加明显。如果一些投资者长期以来选择的股票都是错误的,那么他们反而有可能实现“战胜大盘”的目标。