下载掌阅APP,畅读海量书库

立即打开

这个世界上只有税收和死亡是可以确定的事。

——本杰明·富兰克林

税收具备破坏力。

——约翰·马歇尔

对于所有长期投资者来说,其唯一的目标就是使税后实际总回报率最大化。

——约翰·坦普顿

约翰·坦普顿的使税后实际总回报率最大化的目标是所有投资策略的重点,而股票投资就能够实现这个目标。比起固定收益投资,现行的美国税则对资本利得和股利都有很多的优惠政策,因此,股票投资者除了能够获得一个优厚的税前回报外,还能够获得比债券持有者更高的税后收益。

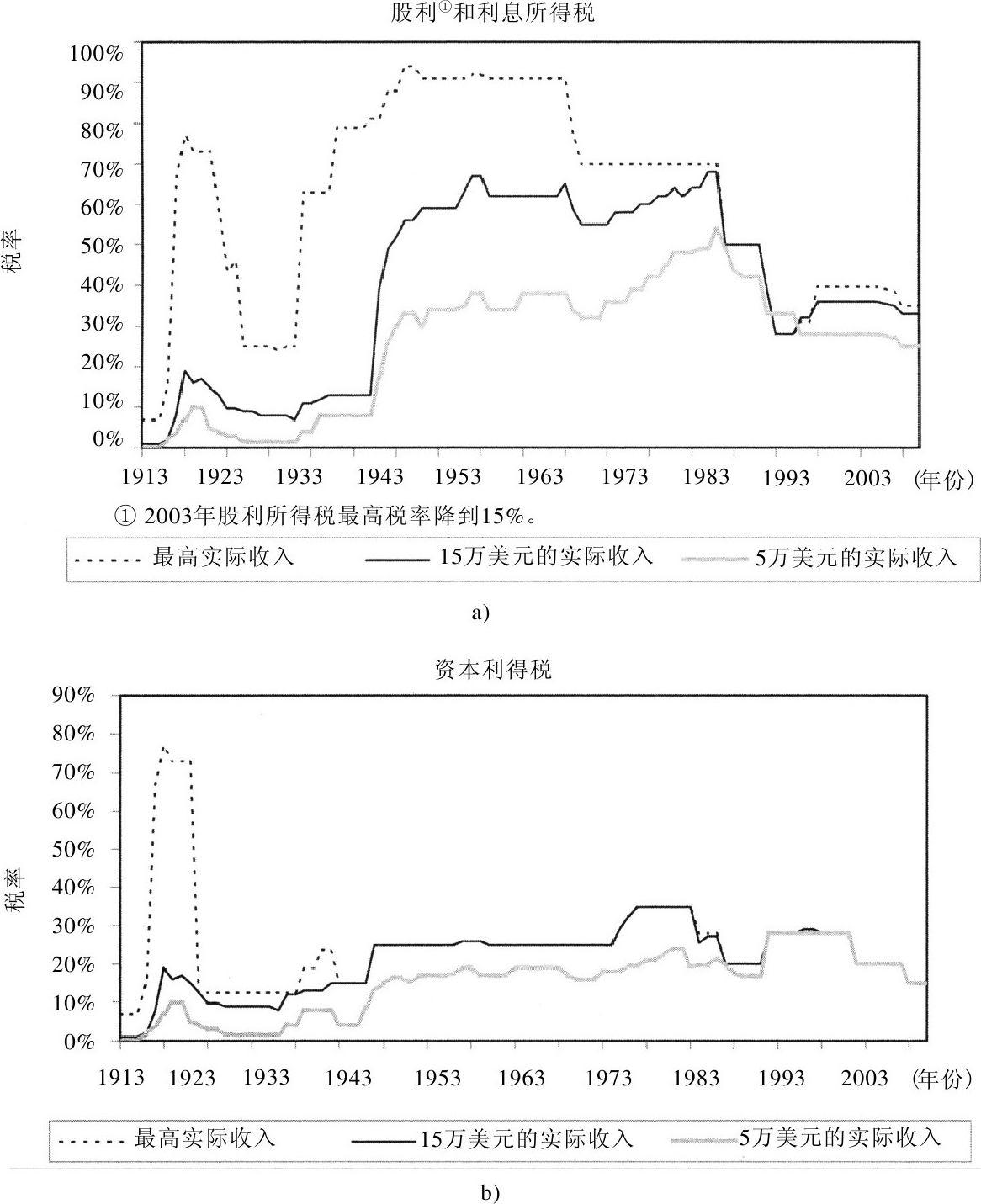

图5-1a描述了投资者在3种收入水平下股利和利息收入的边际税率:最高税级税率、2006年实际收入为15万美元的投资者使用的税率以及实际收入为5万美元的投资者使用的税率。图5-1b则显示了资本利得的税率水平。

图5-1 联邦税率(1913~2003年12月)

尽管股利收益数量较小,通常都不计入应纳税收入当中,但在2003年以前,股利与利息的税率是相同的,而从2003年开始,股利的税率开始下降。从1930年到2003年,资本利得税率逐渐低于股利税率,而在2003年,股利和资本利得的税率达到相同水平。在本章最后的附录里,我们列出了历史上适用于股票投资者的税则。

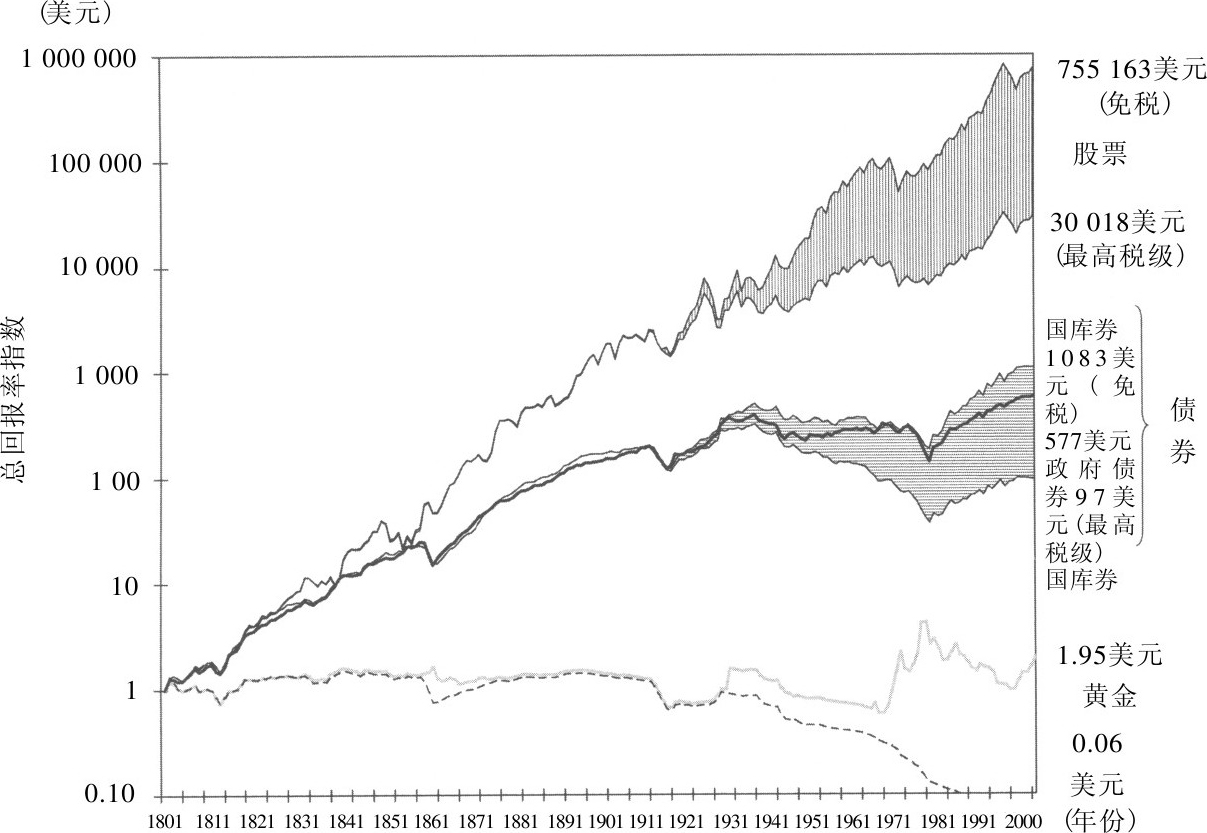

我们已经在第1章的图1-4中列出了股票、债券、国库券和黄金的实际总体回报率指数。而图5-2描述的则是税收对这些回报率的影响。

图5-2 不同联邦税级下的税后实际回报率(1802~

·股票回报率区域内的高线等于图1-4中显示的税前股票实际回报率。这个回报率适用于那些免税的个人或机构。

·图5-2中股票回报率区域内的低线是假设投资者需要缴纳的股利、利息和资本利得税收都按照最高税级征收,并且资本利得不享受任何延期纳税的优惠。

·阴影部分表示从最低税率到最高税率投资者的实际总体回报率。

本章所提到的税率仅指联邦税,不考虑州、地方或者房地产税。

税前和税后总回报率的差异非常大。股票税前实际总体回报率累计达755 163美元,而某些按照最高税级缴税的投资者税后回报率仅为30 018美元——不到税前的5%。国库券和免除了联邦税的政府债券的实际总回报率也出现了相同的趋势。因为政府债券的票面利率通常低于国库券的票面利率,所以对于免税的投资者来说,国库券的总回报率高于政府债券,但对于大多数应纳税的投资者而言,则恰好相反。

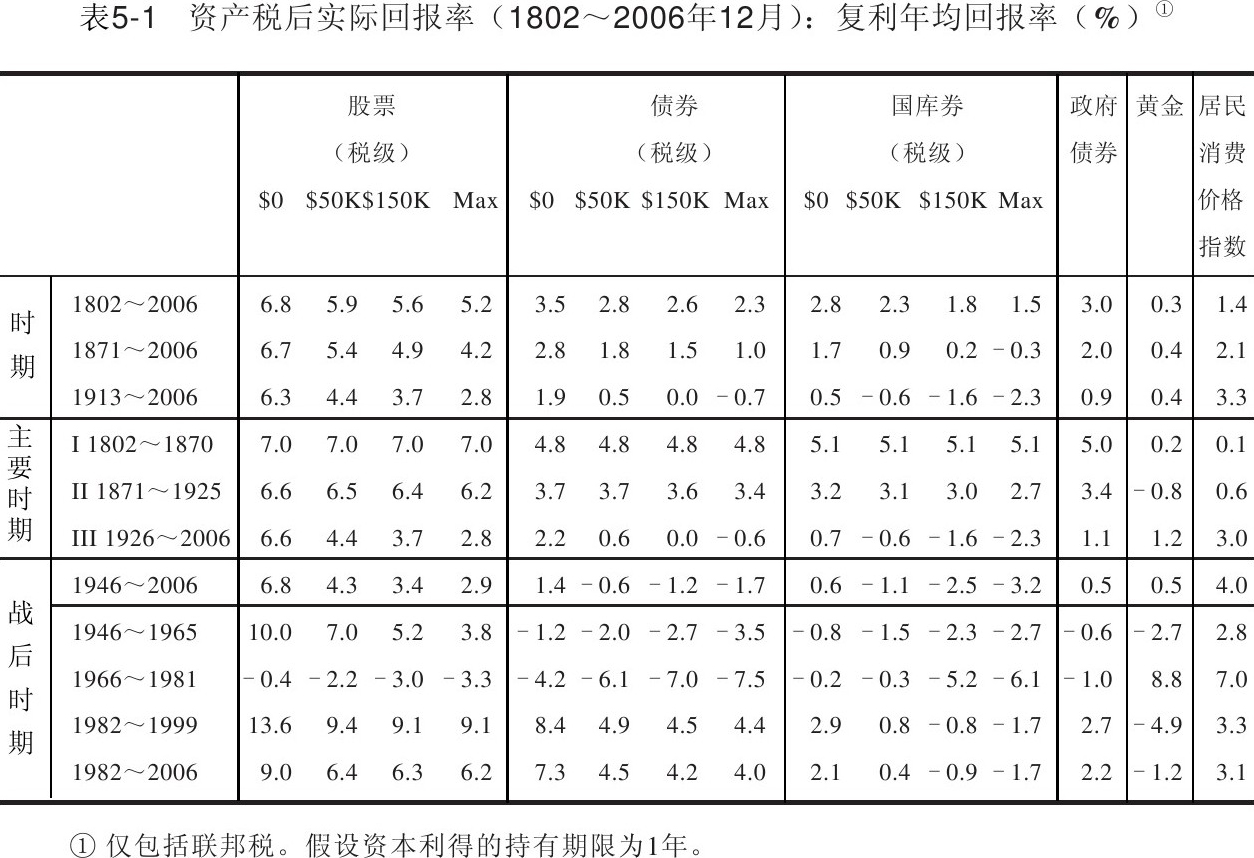

表5-1列出了4个税级下税后实际总体回报率的历史数据。自1913年征收联邦所得税开始,股票的税后实际总体回报率区间就从免税投资者的6.3%到应税投资者的2.8%不等。而在不同税级下,应纳税债券的实际年均回报率从1.9%~-0.7%不等,国库券实际回报率区间则从0.5%~-2.3%。自从征收所得税以来,政府债券的实际年均回报率就为0.9%。

尽管税收对股票回报率的影响在下降,但对于固定收益资产的回报率却有非常大的损害。如果一个按照最高税级缴税的投资者在1946年用1 000美元购买国库券,那么其现有资产在缴税并扣除通货膨胀的影响因素以后,仅为138美元,购买力损失达86%。然而,一个按照最高税级缴税的投资者在同一年用1 000美元买入股票,那么现今其总资产会达到5 719美元,实际购买力增加了470%。

事实上,对于那些处于最高税级的投资者,1871年以后,短期国库券的税后实际回报率就已经变为负值了,如果将州和地方税也考虑进去的话,这个回报率会更低。相反,那些处于最高税级的股票投资者在相同时期的购买力则是国库券的269倍。

2003年5月,布什总统签发了《2003年就业与进一步减税协调法案》,宣布将股利和资本利得的最高税率降到15%。然而,由于资本利得税是在资产出售时才征收,所以资本利得的有效税率仍然低于股利税率。这种税收延期缴纳的好处就是资产可以以较高的税前回报率累积,而不是像股利一样的税后收益。资本利得相对于股利收入的这个优势叫做延期优势(deferral benefit)。

对于长期投资者而言,这个延期优势的好处十分可观。我们以两只股票为例,一只股利收入的年均收益为10%,另一只仅有10%的资本利得收入。假设一个投资者所处的税级为30%,资本利得税和股利所得税均为15%。对于一个免税的投资者来说,投资两只股票都能获得相等的10%的收益。但是如果投资者需要缴纳税收,那么股利收入所得税股票的收益为8.5%,而如果投资者在30年以后才实现其资本利得的话,那么每年的税后回报率为9.41%,这仅比免税投资者的回报率低了5.9%。

因此,从税收的角度出发,投资者应该偏向于选择资本利得收入而非股利收入。但不幸的是,正如我们将会在第9章提到的,以股利形式实现收入的股票的税前和税后回报率通常比非股利形式实现收入的股票回报率高。如果将股利进行再投资的投资者可以在出售股票时才缴纳再投资股利的税收,那么股利收益将获得与资本利得相同的优势。

在美国,资本利得税有两种不同的征收基础:资产购入成本(名义价格)和资产销售价格,而且这两个基础都没有经过通货膨胀率的调整。这个基于名义价格的税收体系意味着即使资产升值幅度小于通货膨胀幅度,即实际购买力下降,出售这项资产时仍然要纳税。

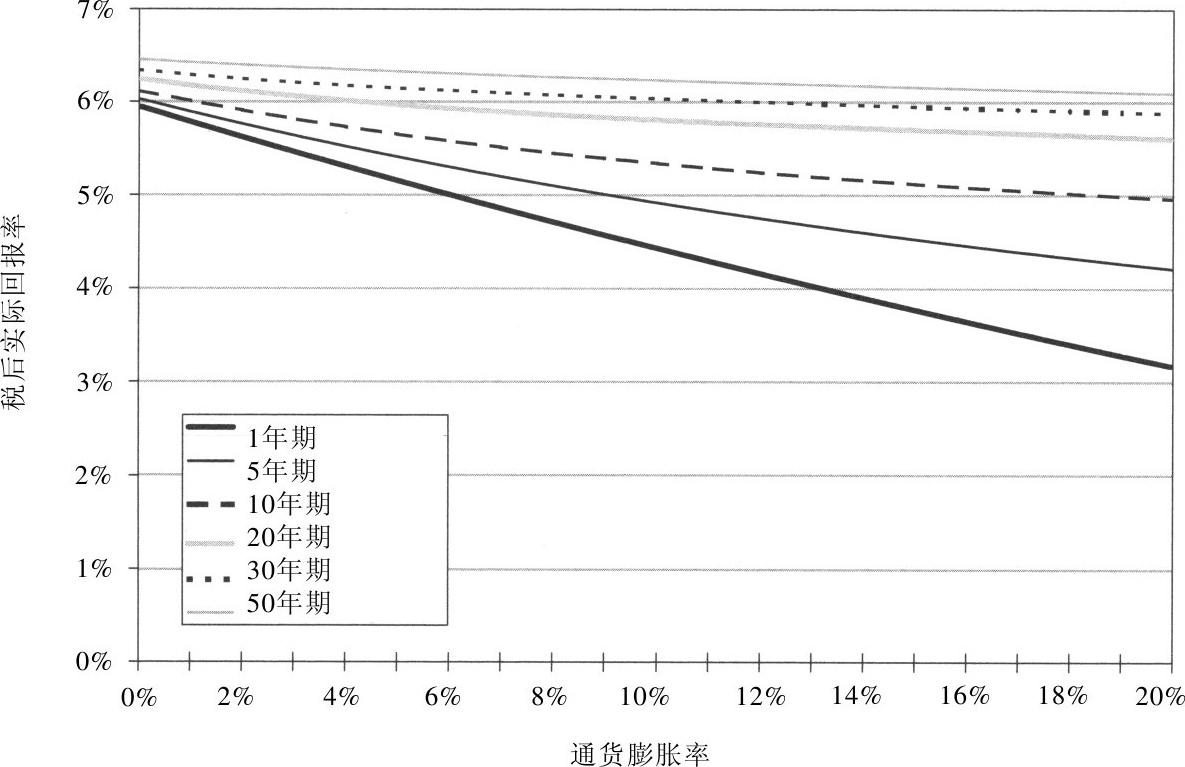

尽管股票价格的升值通常(特别是在长期里)都能弥补投资者在通货膨胀中的损失,但是基于名义价格的税收体系仍然对投资者的收益有很大影响。在回报率既定的情况下,即使通货膨胀率仅为3%,也会导致一个持有期限为5年的投资者的税后平均回报率与通胀率为0的投资者税后回报率相比,每年多遭受31个基点的损失。如果通货膨胀率达到6%,那么年均回报率的损失将会超过65个基点。这种影响称为通货膨胀税(inflation tax)。图5-3列出了在现有税收体系下,不同通货膨胀水平和不同持有年限的通货膨胀税。

图5-3 持有期限对税后实际回报率的影响

当持有年限较短时,通货膨胀税对税后实际回报率的影响要大得多。因为投资者买卖资产的频率越高,政府对资本利得征税的机会就越多。但是即使是对于那些长期投资者,通货膨胀税也会减少其税后回报率。

政府在内部和外部都做了不少努力,希望在现行税收体系中考虑到通货膨胀因素。1986年,美国财政部提出了资本利得指数化的建议,但是该提议一直没有被纳入法律。1997年,众议院将资本利得指数化纳入税法,但是迫于总统否决权的压力,参议院又将其从法律体系中撤出。根据这些提议,投资者仅需要在持有期限内对超过价格水平增加的利得部分(如果存在这部分收入的话)纳税。尽管这项法令目前还没有付诸实践,但是在最近几年内,美联储将尽量保持较低的通货膨胀率,从而减弱通货膨胀税的影响。

最近几年,税收的发展趋势越来越有利于股票,包括以下几点:

·股利和资本利得税率的降低。

·低通货膨胀减少了加在名义资本利得上的通货膨胀税。

·股票收益大部分以资本利得形式实现,较少部分以股利形式实现,充分利用了资本利得的税收延期缴纳优势。

资本利得税从1978年最高的35%降到了2003年的15%。2003年以前,当股利所得税从普通所得税中分离出来时,股利所得税的变动范围为战后中期的90%到1998年的30%,最后变为2003年的15%(参见本章附录税则的历史演进)。

因为目前的税法只考虑未经过通货膨胀调整的名义价格,所以通货膨胀实际上增加了资本利得应缴纳的税额。通货膨胀率从1979年的两位数下降到2007年的2%~3%。因为税级是通货膨胀指数化的结果,所以股利所得税率并不直接受通货膨胀的影响。而且,因为资本利得税是在出售股票时才缴纳,所以公司用回购股票的方式来代替股利支付,从而产生更多的资本利得收入。因此,股利的平均收益就从1980年以前的5%降到了2007年的2%。

我们可以计算得出,在税前回报率给定的情况下,以上所有因素在过去30年里都使股票税后实际回报率增加了2%以上。尽管普通收入税率下降也导致债券的税后实际回报率有所上升,但是股票的实际回报率增长还是大得多。在任何资本定价的均衡模型里,对股票有利的税收变化都意味着,股票应该根据一个更高的复合收益定价。我们将在第8章继续讨论这个问题。

对于许多人来说,最重要的储蓄方式就是延税账户(TDA),如基奥计划(Teogh)、

个人退休账户(IRA)

和401(K)退休方案。

许多投资者把他们的大部分股票(如果持有的话)放在延税账户中,而把主要的固定收益资产放在应纳税账户中。

然而,鉴于近年来诸多的税收制度改革,许多投资顾问建议投资者应该反其道而行之。他们认为只有当股票放在应纳税账户中时才能体现资本利得税的优势,因为当投资者从一个延税账户支付现金时,无论其中多少财富是由资本利得和股利收益实现的,个人对所有的现金都要支付普通所得税。

但是,以上建议忽略了两个因素。第一,如果你是一个活跃的交易者或者购买了交易频繁的共同基金,那么你可能在短期内就会实现一大笔资本利得,这样的资产就适合放在延税账户中。另外,延税账户中的交易也不要求累积计算,因为在兑现以前投资者都不需要缴税,而资金来源也不甚重要。

第二,尽管政府对在延税账户中获得的股票资本利得和股利以普通税率征税,但是政府也要承担更多税收损失的风险。如果一个应纳税账户发生了资本损失,政府就会限制你通过普通收入弥补该损失的能力。但是,如果你从一个延税账户中提取资金,那么所有的资金都会被当成应纳税收入,所有的损失就可以从应纳税收入中扣除。因此,将资金放在延税账户中的税后风险会较小。

当我们把所有的因素考虑在内时,对于大多数投资者而言,应该把他们的股票放在应纳税账户里,但比较活跃的交易者除外。如果你的投资计划比较长远,那么股票账户损失的概率将达到最小,所以延税账户分担损失的作用就显得不那么重要了。同时,将那些不需要支付股利所得税的证券如房地产投资信托基金

和其他收入信托基金放在延税账户里来避税是比较明智的选择。但是,一些风险厌恶型的投资者虽然因为害怕股票的短期波动性而不愿意在其个人账户中持有股票,但却愿意在其退休账户中买入一些股票,因为他们对这种账户有着较为长久的预期,能够承受短期损失。

税收安排对金融资产收益最大化的影响非常大。由于对股利所得税和资本利得税的优惠政策加上资本利得税延期缴纳的好处,因此股票比固定收益资产有着更多的税收优势。随着近年来资本利得税和股利所得税税率的下调,通货膨胀率保持在一个较低水平,公司为了增加资本利得而进行股票回购,股票相对于固定收益资产的税收优势更是在不断增长。这些有利因素促使股票的税后回报率比过去50年增加了2%以上。对于长期投资者而言,股票投资比债券投资更有优势;同样,对于应纳税投资者而言,股票的优势也更大。

在1913美国宪法第16次修订被批准时,联邦所得税第一次被纳入税收法案当中。1921年以前,资本利得所得税是没有任何优惠的。第一次世界大战期间税率大幅增加,投资者因为实际收益太低纷纷失去了投资热情,并向国会抱怨不应该向其所售的资产征税。国会认为这样的“冻结的投资策略”不利于资产的有效配置,因此在1922年将资本利得所得税的上限设为12.5%。当应纳税收入达到3万美元时——相当于今天的24万美元——就实行这个最高税率。

1934年颁布新的税则,第一次把资本利得的一部分划在了应纳税收入以外,这个政策不仅让富人享受到了资本利得税的优惠,连中等收入的投资者也能从中获利。资本利得的免税比例取决于资产持有期限的长度,如果资产持有期限为1年或1年以下,不得免税,但是如果持有期限超过10年,那么免税比例将增加到70%。由于边际税率在1936年上涨到79%,因此长期资本利得的最大有效税率也就降到了24%。

1938年,税则再次被修订,新税则规定如果资产持有期限大于18个月,资本利得税可以免50%,但最大税率不超过15%。1942年,资本利得税最大税率上调到25%,但是只要持有期限达到6个月,也可以免50%的税。朝鲜战争期间,最大税率由于加了一个1%的附加税而上升到26%,除此之外,直到1969年都一直保持在25%的税率上限。

1969年,超过5万美元的资本利得税的税率上限在几年内被逐步废除,最终50%的免税比例开始适用于所有的税率。由于普通收入所得税的最大税率达到70%,因此导致1973年资本利得税的最大税率为35%。1978年,免税比例达到60%,而资本利得税的最大有效税率降低到28%。1982年当普通收入所得税最大税率降低到50%时,资本利得税的最大税率再次降低到20%。

1986年,税则进一步发生改变,简化了税收结构,并消除了资本利得税和普通收入所得税之间的差异。1988年,资本利得税和普通收入所得税的最大税率达到一致,均为33%,这是自1922年来第一次取消了资本利得税的优惠。1990年,普通收入所得税和资本利得税的最大税率均降到28%。1991年,资本利得税和普通收入所得税之间又出现了微小的差异:后者的最大税率升至31%,而前者仍然保持在28%。1993年,克林顿总统再一次提高税率,将普通收入所得税最大税率提高到39.6%,而资本利得税率保持不变。1997年,国会将持有期限在18个月以上的资本利得税最大税率降到20%,1998年对持有期限的要求下降到12个月。从2001年开始,对于持有期限为5年以上的资产,投资者可以享受18%的资本利得税优惠。

2003年布什总统签署法令将资本利得税和股利所得税最大税率降低到15%,但是规定股利收益必须来自于应纳税企业,而不是如房地产信投基金公司或者投资公司一样的“资金流通”机构。