下载掌阅APP,畅读海量书库

立即打开

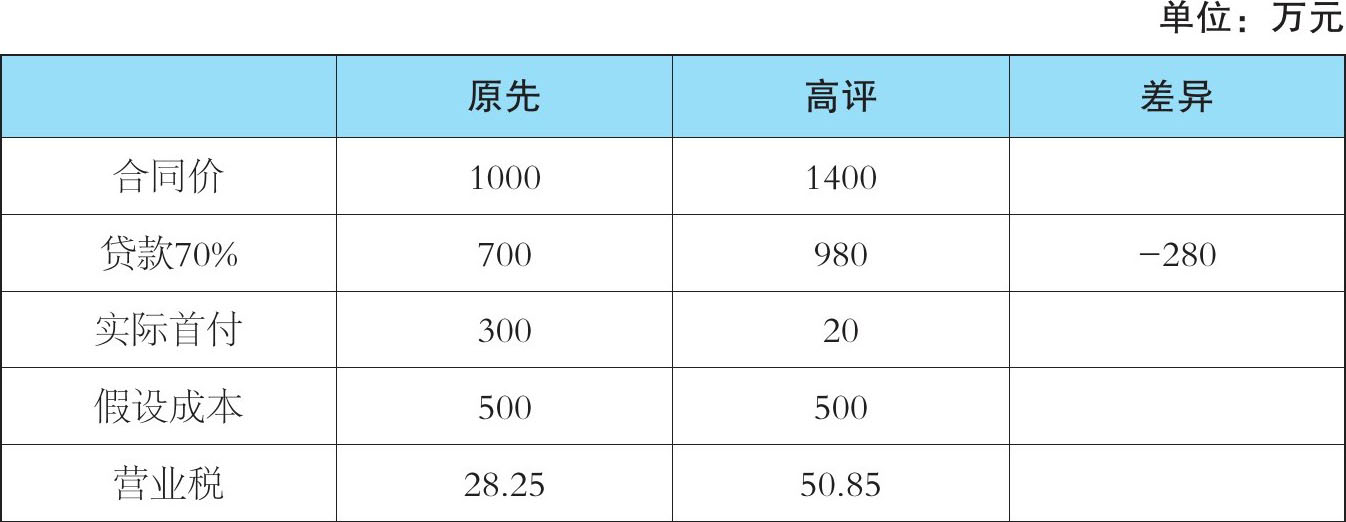

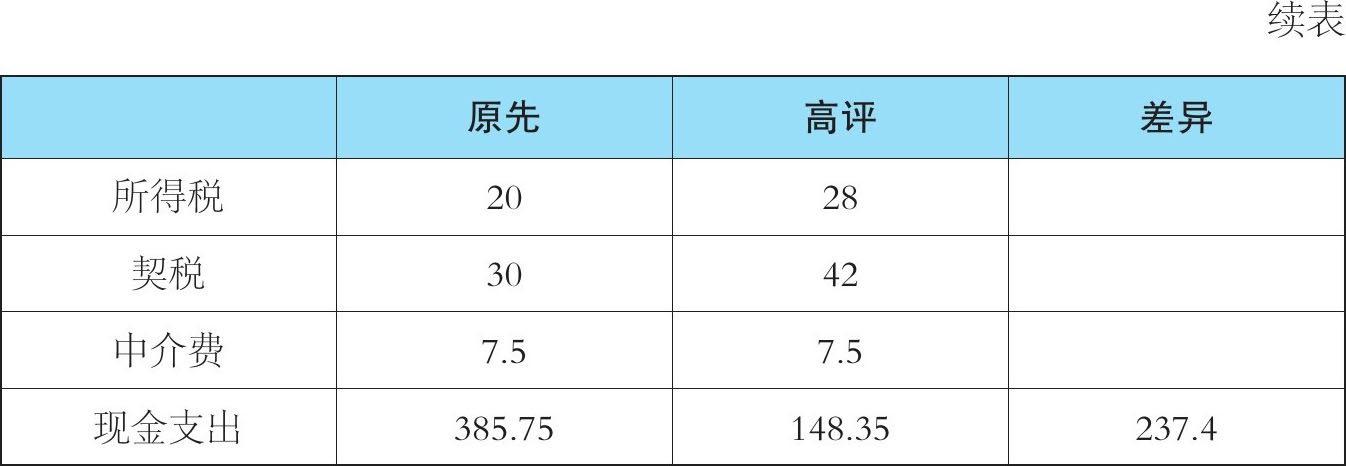

对于房价最基本的一个技巧,就是“高评”。通过写高价格,获得更多的贷款,达到“零首付”或者低首付。举例来说,一套1000万元的房产,如果写高到1400万元交易额,则可贷款980万元,实际首付20万元。高评最主要的问题,是税费。

我们列了一个表格(表2-11),比较高评的差异。

表2-11

用一句话概括,你“多了280万元贷款,少付237.4万元现金”,比例85%。你每多100万元贷款,换回85万元现金。这个比例,相当于7:6。实际操作中,也是多七成贷款,付一成税,我们概括起来常说“借六还七”。

“高评”从来就不是什么高科技。高评的历史,如山岳般古老。在一些“楼市玄幻小说”中,作者神秘兮兮地向你透露“发财秘诀”。当年零首付在广东深圳买多少套房子,升了30%,猛赚一笔,狠狠抛掉。其实这些都是外围小伙儿编的。“零首付”毫不出奇,只要你下得了这个胆,遍地都是零首付。为此,甚至还出现了一个专门的房地产投资流派——“零首付”流派。

“零首付”流派与众不同。他们买房子,唯一关注的是,“能否做低首付”。因为各个楼盘之间差异很大,而银行有时会对一些很好的楼盘估价不足,而垃圾CEO,银行往往会估得很高。“零首付”流派关键是深刻地了解银行内部运作。他们知道哪些盘可以“溢高”,银行会给出远高于市场价的估价。“零首付”流派以银行为导向,专门去购买银行“喜闻乐见”的房产,追求的极致是“首付尽可能少”。“零首付”流派也是一个特殊的流派,他们在房价上赚得并不多。他们有时候还会被套牢,买的全是CEO盘,涨得慢,而且高位接盘,手续费昂贵,智者不为。

但你仔细算算“自有资金收益”。“零首付”流派绝对是可以排进前几位的。做得好的时候,甚至是第一位。“零首付”并不是什么高科技,普通的马路中介,也懂得帮你操办写高一成。而专门的“零首付”流派,追求的是写高40%~50%,这个就没那么容易,得有专门的技巧和信息渠道。一般房子银行评估不接受。

真实利率

借六还七,你的真实利率是多少?这句话,首先要从“银行贷款”说起。假设银行有两种贷款:十年期按揭贷款,五年期中小企业贷款,每次还息不还本。请问你选择哪一类?对于很多资金饥渴症的人来说,看见“按揭”二字就眼睛发光,好比饿狼见到培根,恨不得狠狠扑上去,但其实这是不对的。因为“按揭”的本意和“信用卡分期”是一样的,前高后低,借款本金不断减少。虽然房贷是一条非平均曲线,但是也大致匀直。所以房贷其实你只借了一半,说是30年100万元的贷款,其实你只借了15年。因此,10年期按揭贷款和5年企业贷款是等价的,都是只借了5年。

说回借六还七的话题。借六还七,相当于你增加了16.6%的贷款成本。而这一笔贷款成本,是需要你在未来的岁月摊销的。因为你只借了15年,所以平均下来,每年的实际利率上升1.1%左右。4.9%+1.1%,相当于加了几次息,房贷利率6%(更精确的计算得用IRR)。因此,虽然“借六还七”看似和古代农民高利贷“九出十三归”一样声名狼藉,但因为摊销时间长,真实利率成本并不高。但是,我们还需要考虑到,30年期往往是一种理想情况。在绝大多数状态下,你是长持不到30年的。因为一些人最多持有3年,就会将房产卖掉。最极端的情况下,不到2年就会将房产卖掉。这个时候,由于你写高了400万元房价而产生的40万元税费,就不能摊销到复利岁月中,而成了实实在在的成本。

如果16.6%仅仅能用1~2年摊销的话,则每年融资成本高达8%。算上原有的4.9%,4.9%+8%≈13%,13%仍然是一个可以接受的范围。

低评和全款流

和“高评”相对应的另一个手法,则是“低评”,反过来也是成立的。写高100万元,增加贷款70万元,付税费10万元,净到手60万元,借六还七。写低100万元,减少贷款70万元,省税费10万元,净到手60万元,还六得七。我只要拿85万元现金出来,就可以净获得100万元。这相当于一笔20%回报的投资项目,尽管是一次性的。

很多普通老百姓“不贷款,少贷款”的做法是错误的。你正确的做法,应该是尽可能地压低合同价,把税省到最低,然后在力所能及的范围内贷款,贷满七成。事实上,“写高”的人非常少,“写低”是绝对主流。“低评”到了极限,就是“全款”,因为你本身贷款就不多。政府明文规定,上限70%。如果我低评一半,1000万元的房子写到500万元,贷款350万元,则我实际贷款率仅有35%。贷得这么低,我干吗还要贷款呢?如果贷款额仅仅才占房价的一成、二成,我干吗还要贷款呢?平白多一重手续,浪费宝贵时间,而且浪费贷票。这样的情况下,催生了一个新的流派——“全款流”。

“全款流”的意思,是拿了1500万元以上的现金,到处砸人。它和“老破小”流派不同。他砸的是1500万元现金,而不是150万元现金。因为对于真正大型的物业,到了一定总价之后,接盘的人并不多,流动性也不好。急卖的售主,有很多是中小企业主,急等着资金救企业。而这些往往又是非普通住房,税费非常高。在这样的情况下,就是“全款流”的饕餮大餐。拿大额的现金砸晕业主,并要求降价。一般而言,可以额外砍下100万元左右。而你全款价格可以写低,可以省税费,这样可以再省50万元左右。某些情况下,还可以获得额外收益。而你全款买下以后,再慢慢地处理抵押贷款。房产证在手,有的是时间腾挪盘旋。