下载掌阅APP,畅读海量书库

立即打开

根据已有研究[聂辉华等(2009)],假定代表性企业的生产函数和成本函数分别为:

式中,Q为产量;C为生产成本;L和K分别为投入生产的劳动和资本(主要是固定资产);w和r分别为工资水平(即劳动力的价格)和利率(即资本的价格)。

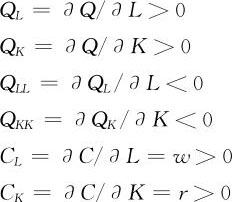

根据微观经济学相关理论,生产函数和成本函数满足以下性质:

据此,得到利润函数:

π=p Q(L,K)-C(L,K)(3—3)

式中,p为价格。

以上述利润函数作为目标函数,实现利润最大化的最优资本投入应满足p Q K =r这一条件。

增值税转型使得固定资产的进项税额可抵扣,降低了企业使用固定资产的机会成本,相当于降低了资本价格,因此r随之下降。在需求不发生变化的情况下(p不变),为了满足最优资本投入的条件pQ K =r,资本的边际产出(Q K )必须下降。而根据Q K 的性质(Q K 是K的减函数),Q K 下降意味着最优资本投入K增加。

相比于投资,增值税转型对企业吸纳就业的影响要复杂一些。根据微观经济学的相关理论,在实现利润最大化时,要素投入的无条件需求函数与条件需求函数(即成本最小化时的要素需求)相等,即

等式(3—5)右边的第一项称为替代效应,是指资本价格变化对劳动需求的影响。该效应的符号为正[àL C (r,w,Q)/àr>0],即资本价格越低,作为其替代品的劳动需求越小;第二项称为产出效应,是指产量变化对劳动需求的影响。该效应的符号为负,这是因为àQ/àr<0(即资本价格越低,生产的边际成本越低,最优产量越高),而àL C (r,w,Q)/àQ>0(产量越高,劳动需求越大)。

综上所述,理论分析发现:一方面,增值税转型将促进企业增加固定资产投资;另一方面,增值税转型产生的替代效应和产出效应,将分别减少和增加企业对劳动的需求,因此其对企业吸纳就业的影响不确定。