下载掌阅APP,畅读海量书库

立即打开

第三节

第三节

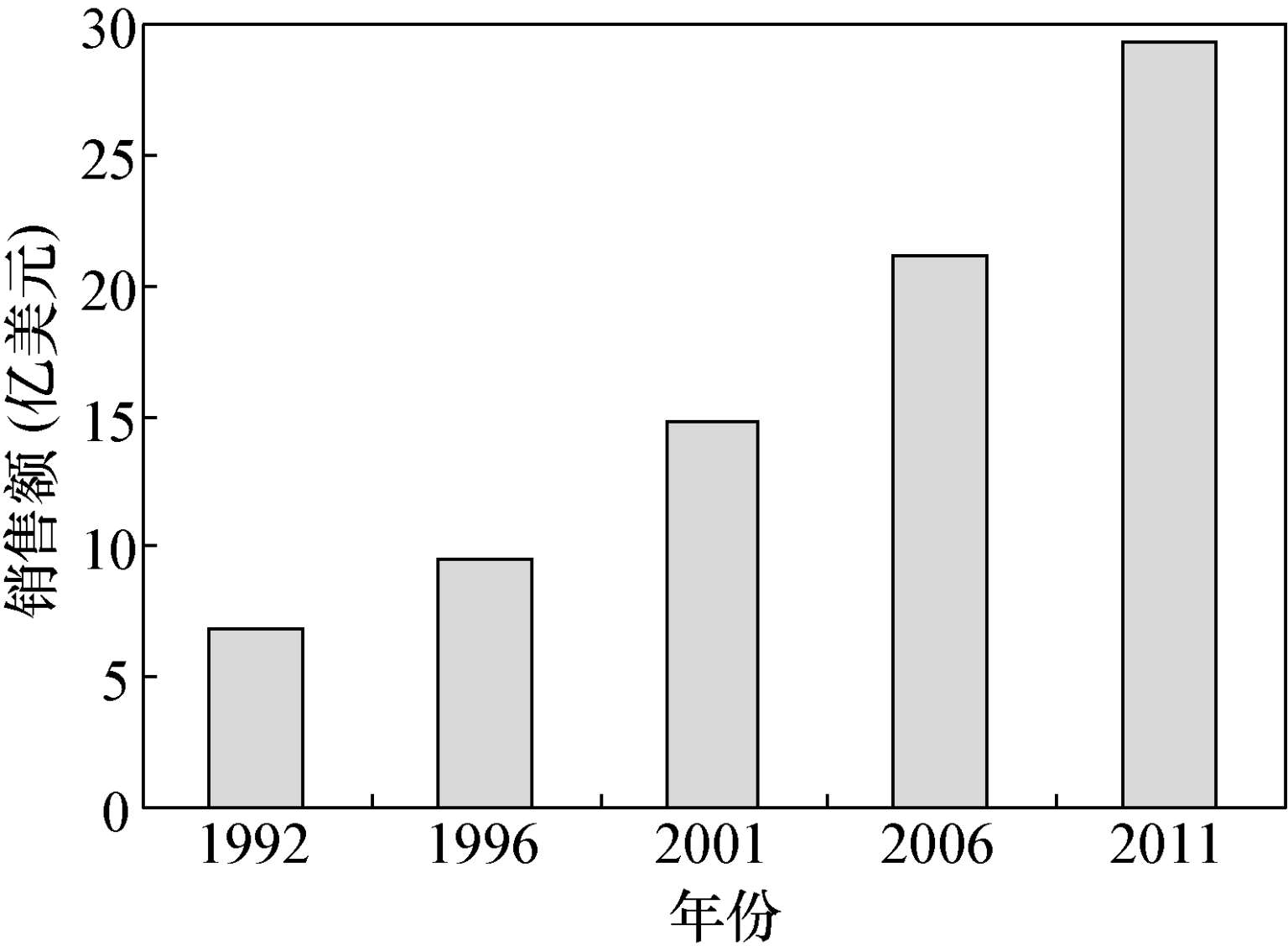

长期以来,美国一直是全球最大的膜分离市场。2006年美国膜制品市场总值达到21.1亿美元,到2011年该市场扩大到29.4亿美元。美国从1992年开始经历膜市场的连续增长期(见图1—21)。

图1—21 美国膜制品市场增长状况(1992—2011年)

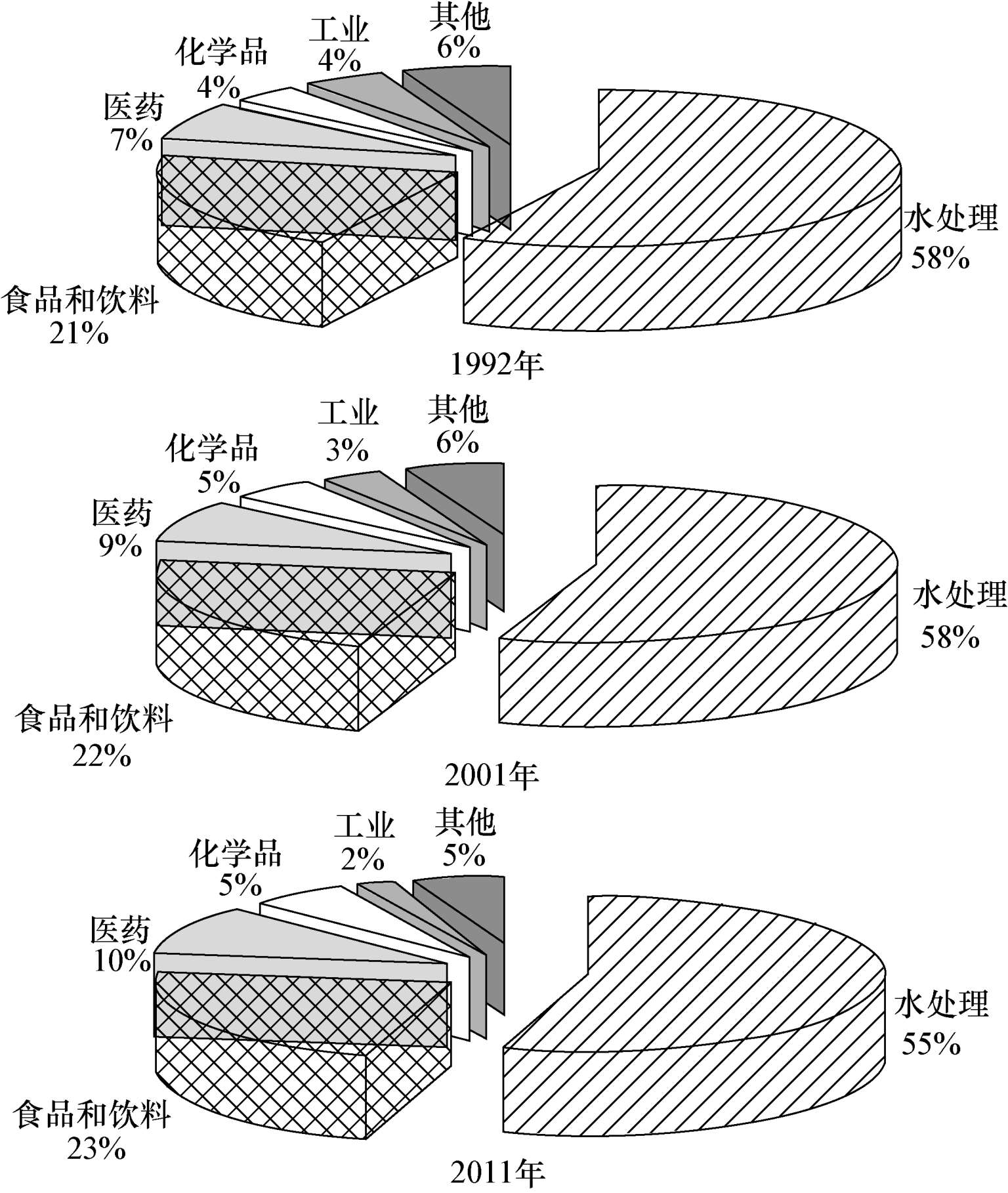

过去20年间,美国消费全球40%以上的膜技术产品,其中用于水处理的膜占总量的一半以上(见图1—22),用于食品与饮料行业的水处理用膜占据总量的21%~23%。随着公众对水质的要求提高以及特殊行业对水质的要求,膜组件在水处理领域的销售额在未来将继续保持较高的增长速度。

图1—22 美国各行业膜及膜组件年度销售情况

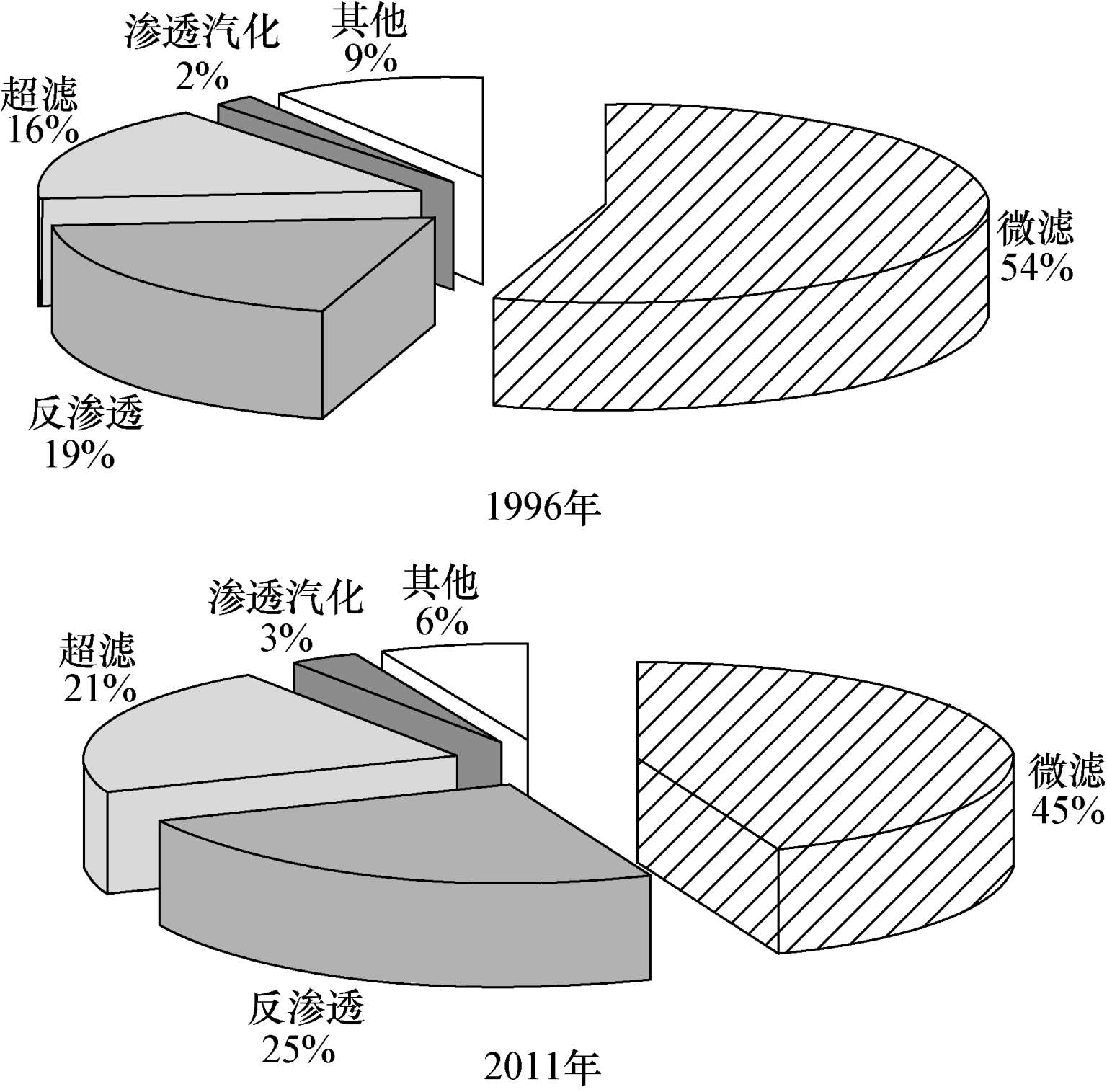

在美国,微滤(MF)膜是一种市场定位比较明确且应用比较成熟的技术,广泛用于水处理的预处理部分。1996年微滤膜占据了54%的膜制品市场份额,虽然近年来微滤膜的市场份额在缓慢下降,2011年微滤膜年销售占据45%的膜制品市场份额。超滤(UF)膜特别适用于超纯水的生产,这无疑将大大促进超滤膜的销售(见图1—23)。目前超滤膜的销售落后于反渗透膜与微滤膜,但是由于其拥有巨大的增长潜力,今后几年超滤膜可能出现最高的增长率。

图1—23 美国膜制品市场的销售份额及其变化

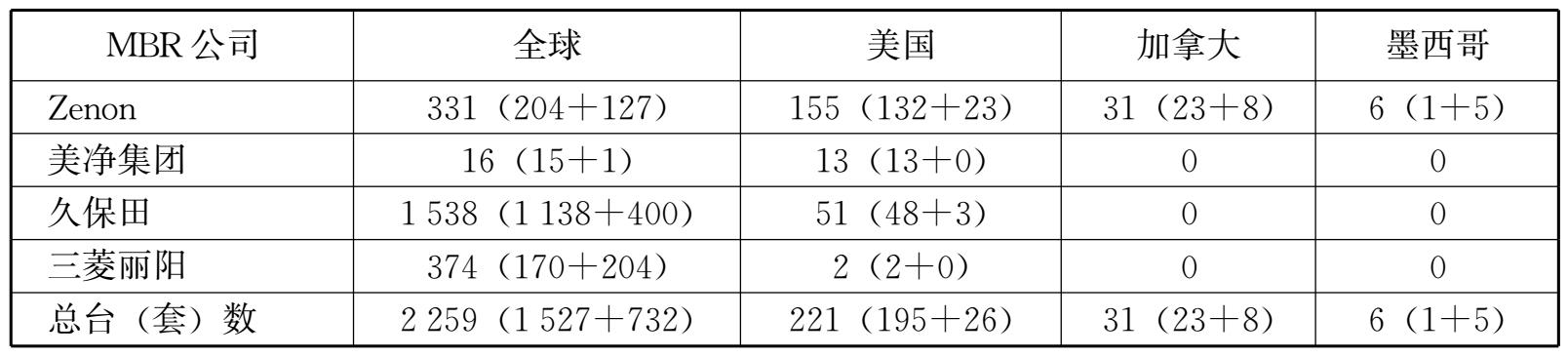

在北美地区,20世纪90年代中期之前,由于能耗较高,MBR仅限于小型城市污水厂的应用。随着浸没式MBR的出现,MBR在城市污水处理中的应用迅速发展。截至2005年,北美地区有219个MBR城市污水处理工程,其中17个的处理规模超过10 000m 3 /d。通用泽能是北美工业废水处理中最主要的MBR供应商。当年全球四大MBR供应商在美国、加拿大和墨西哥销售的258套装置中,有192套属于Zenon(2006年Zenon被通用收购)公司。虽然三菱丽阳公司和Zenon两家公司在全球范围销售量相差不大,但在美国市场三菱丽阳公司仅销售了2套,而且其销售的都是小型装置。2005年前,Zenon公司几乎垄断了北美地区的MBR市场(见表1—4)。

表1—4全球四大供应商在全球的装置台(套)数(2005年)

注:括号内为(市政+工业)。

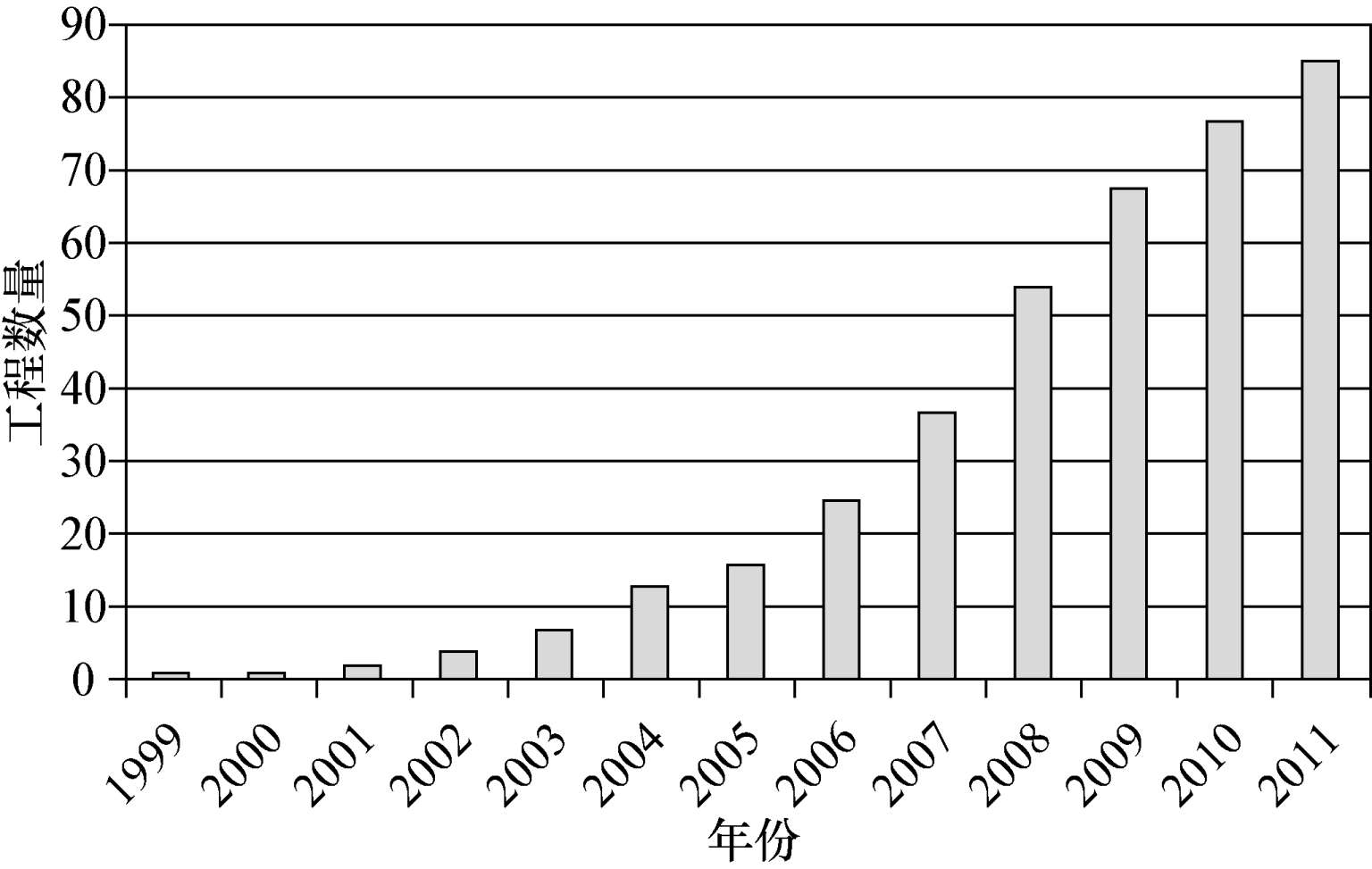

根据2009年的调查,美国大型市政MBR(处理能力≥1MGD,1MGD=3 785m 3 /d)设施数量在短短5年间增加量超过5倍,从2004年的13个工程案例上升至2009年的68个。与此同时,MBR设施的累计处理量也从40MGD(151 400m 3 /d)上升到204MGD(772 140m 3 /d)。截至2011年底,美国已有85座大型MBR设施投入使用,总处理量将达到345MGD(1 305 825m 3 /d),见图1—24。大部分设施处理量低于5MGD(18 925m 3 /d),但也有一些较大型的MBR已在运行或已签订合同,其中包括位于佐治亚州的Johns Creek Environmental Campus的处理量为11MGD(41 635m 3 /d)的MBR,以及华盛顿州的King Country的39MGD(147 615m 3 /d)的MBR。

图1—24 美国市政MBR累计建成数量

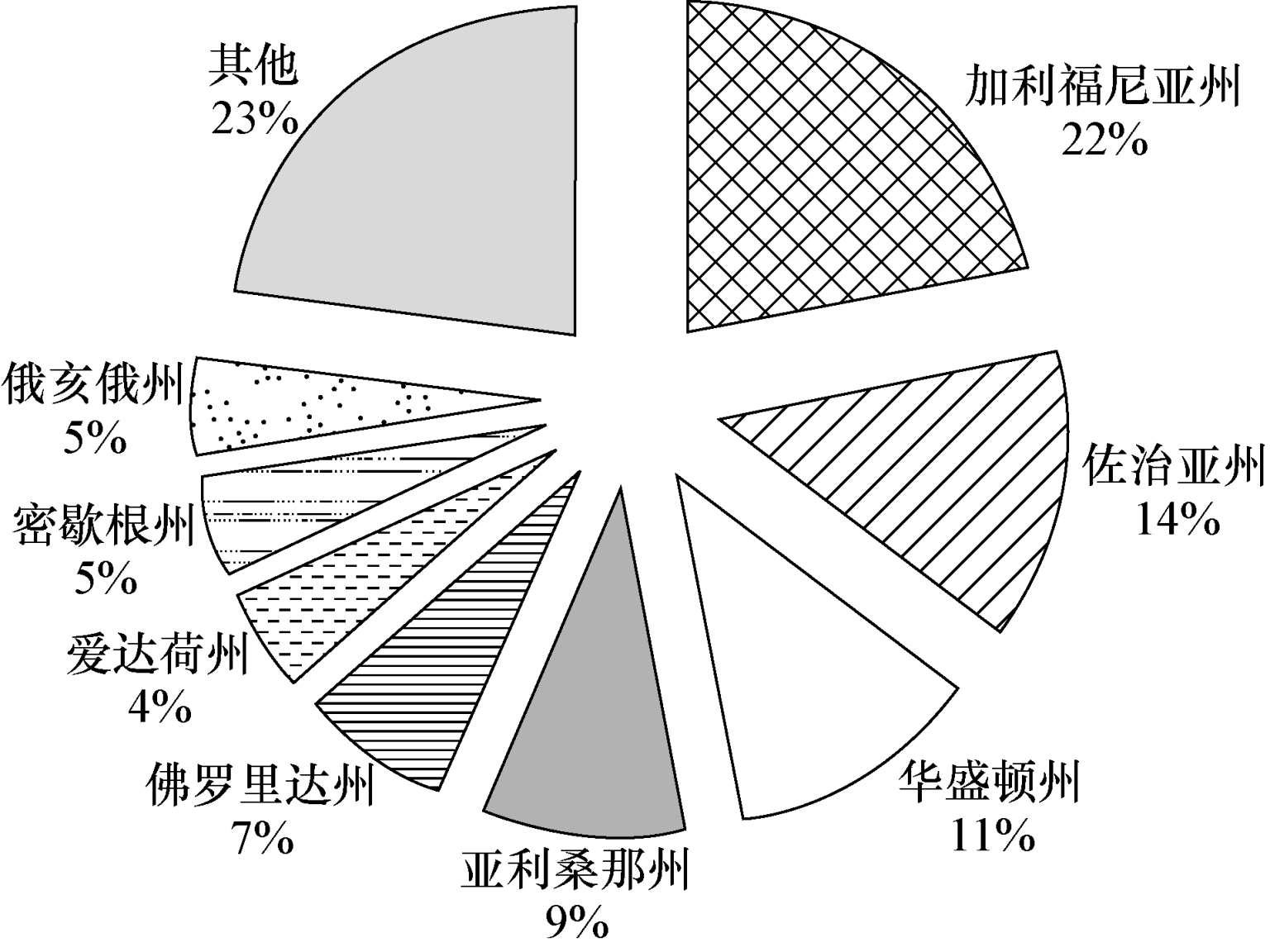

图1—25列出了美国大型市政MBR工程的分布,其中,加利福尼亚州、佐治亚州、华盛顿州、亚利桑那州和佛罗里达州的MBR工程多于其他州。这些州采取鼓励污水回用的法规和方针,推行通过明确水质需求、处理工艺来保护水资源,全面实现中水回用的战略。2011年底,加利福尼亚州和佐治亚州分别采用MBR技术实现63MGD和51MGD的处理量。对美国的85座MBR处理厂而言,提高水质及可靠性要求(55%)和占地面积限制(36%)是推行MBR技术的两大驱动力。

图1—25 美国各州MBR数量

资料来源:J.Oppenheimer,B.E.Rittmann,J.DeCarolis,Z.Hirani&A.Kiser,Investigation of Membrane Bioreactor Effluent Water Quality and Technology,Alexandria,VA:Wate Reuse Foundation,2010。

截至2002年11月,美国已有25个州通过了再生水回用法规,16个州给出了指导方针或设计标准,仅有9个州没有相关法规或方针。加利福尼亚州、佛罗里达州、夏威夷州和华盛顿州都有水回用法规以及将再生水用作地下水补给水源和间接饮用水的法规及指导方针。由于美国需要高质量的出水,尤其要求有机物和微生物含量要低,因此这将极大地推动膜技术的应用,如微滤膜、超滤膜、MBR、反渗透膜等。

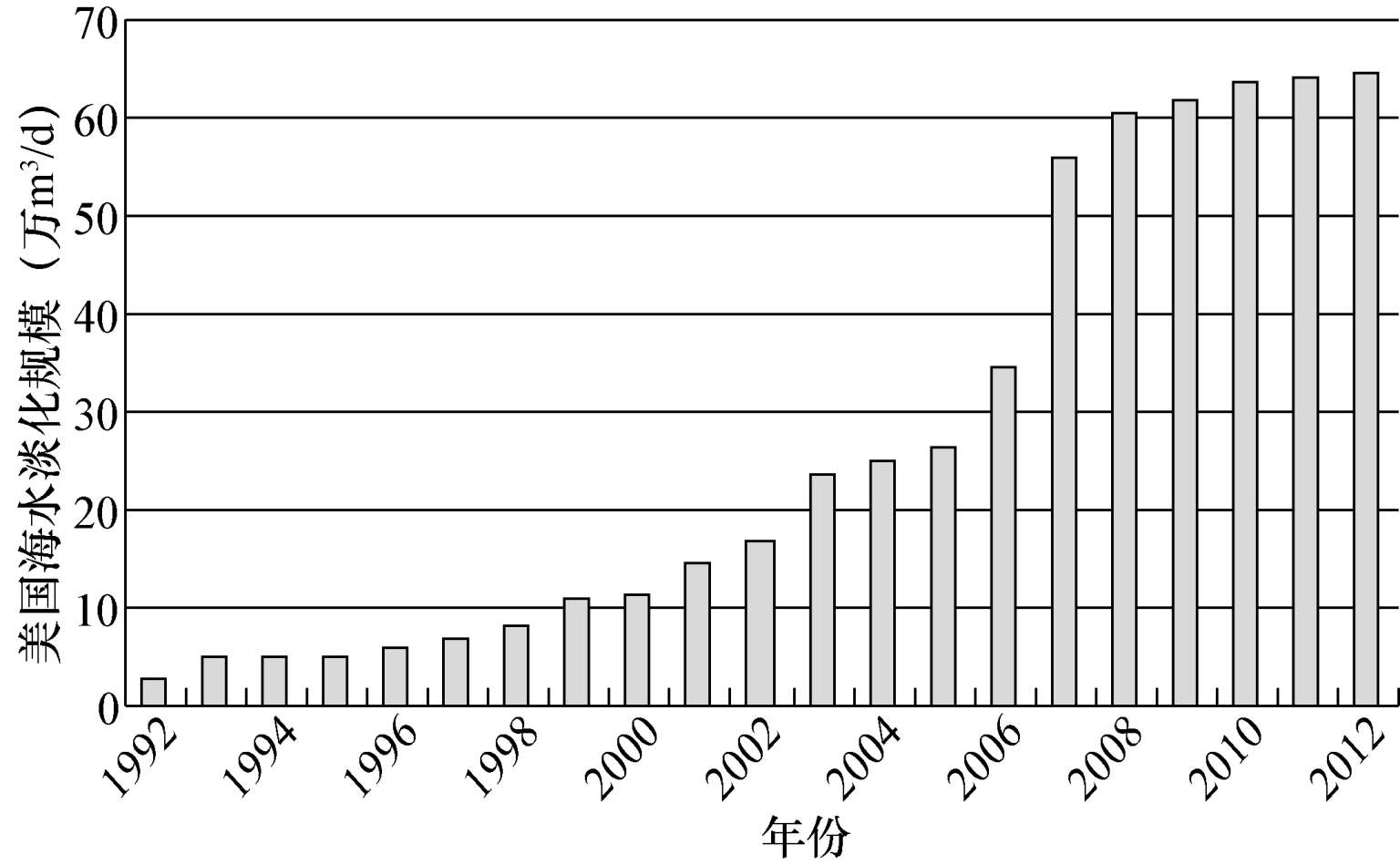

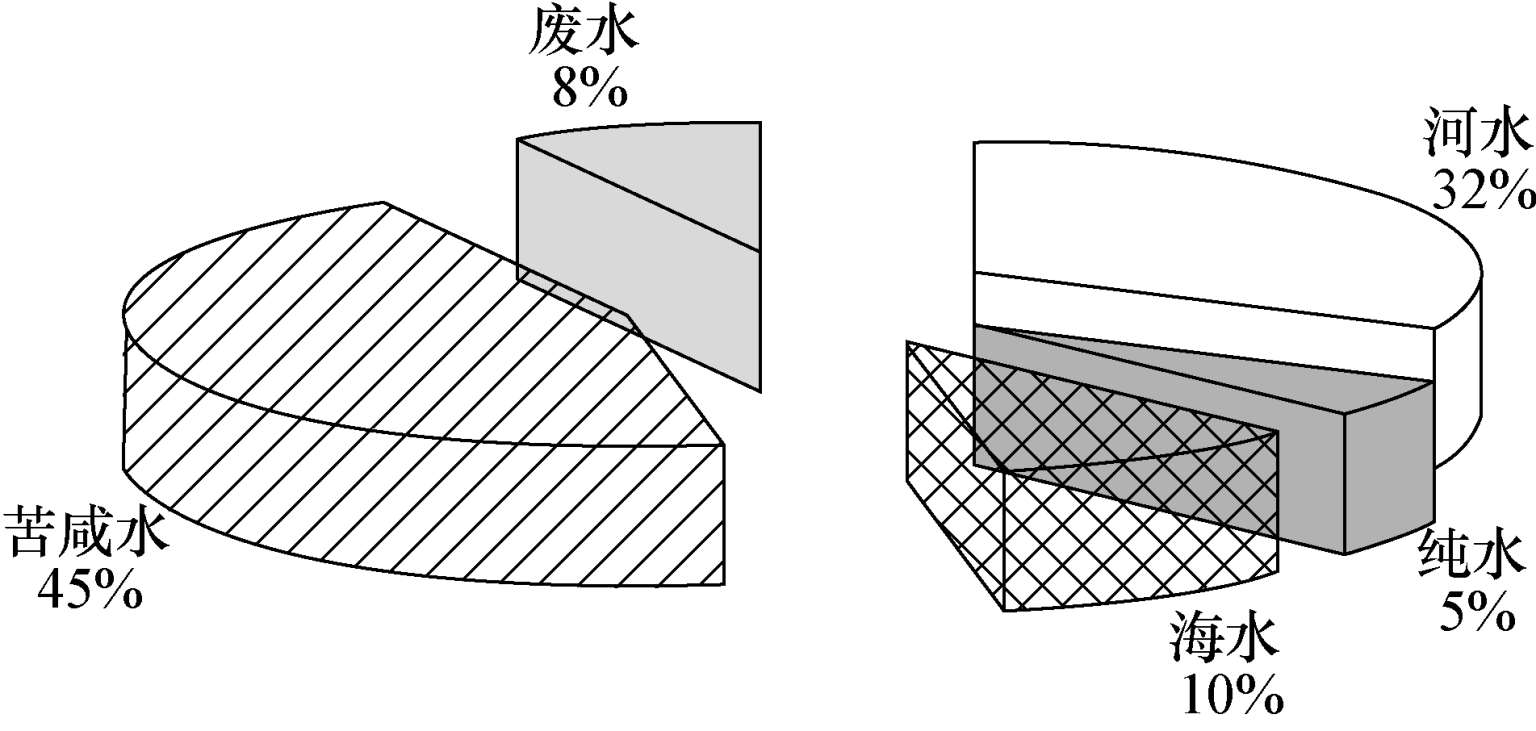

美国是世界最早在政府支持下开展海水淡化研究的国家之一,在第二次世界大战期间就开展了早期海水淡化研究。根据全球水智(Global Water Intelligence,GWI)的数据,截至2012年8月,美国已建成淡化工程总装机容量为624.7万m 3 /d,其中苦咸水淡化工程最多,占总装机规模的45%,海水淡化工程以64.7万m 3 /d的装机规模占10%(见图1—26、图1—27)。

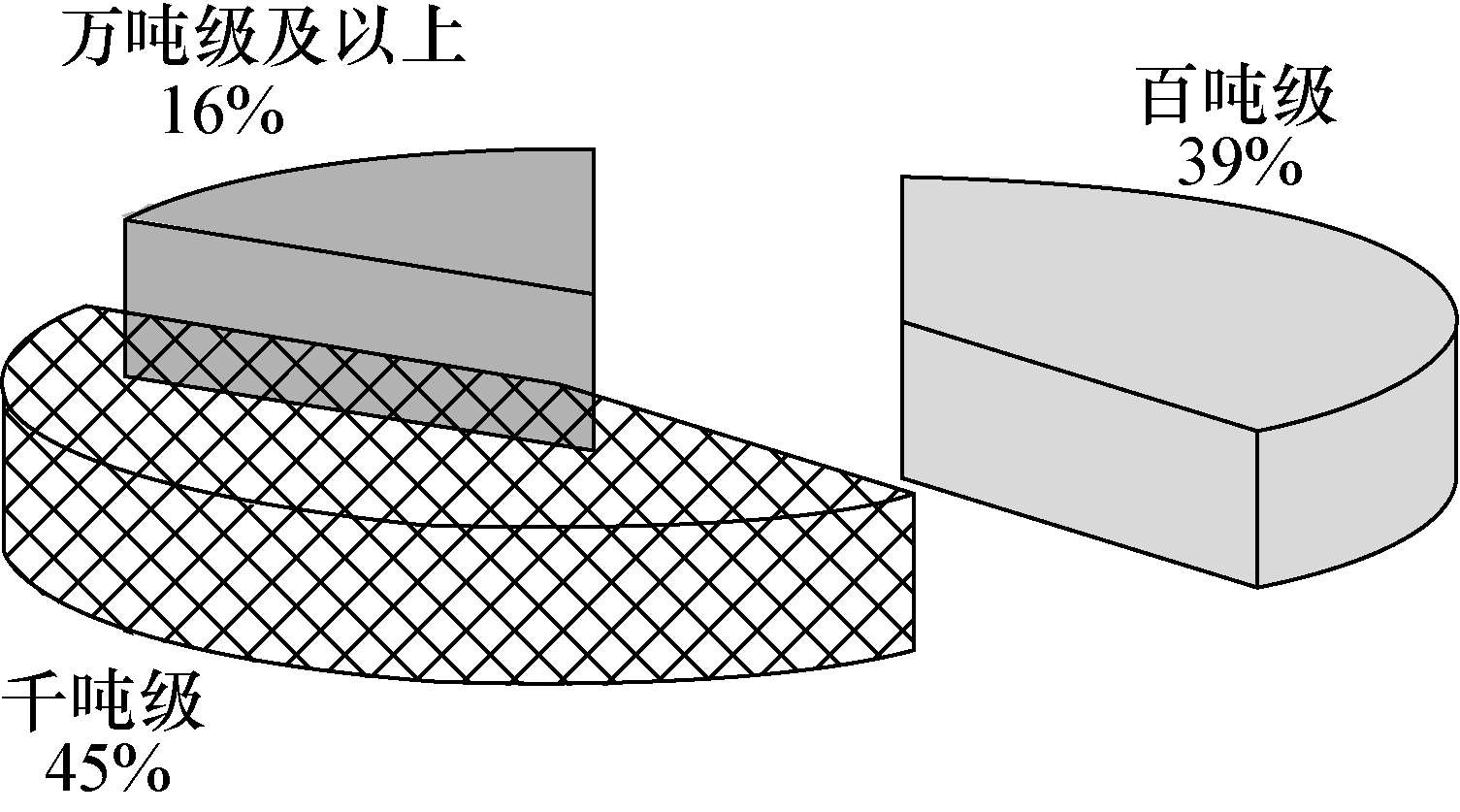

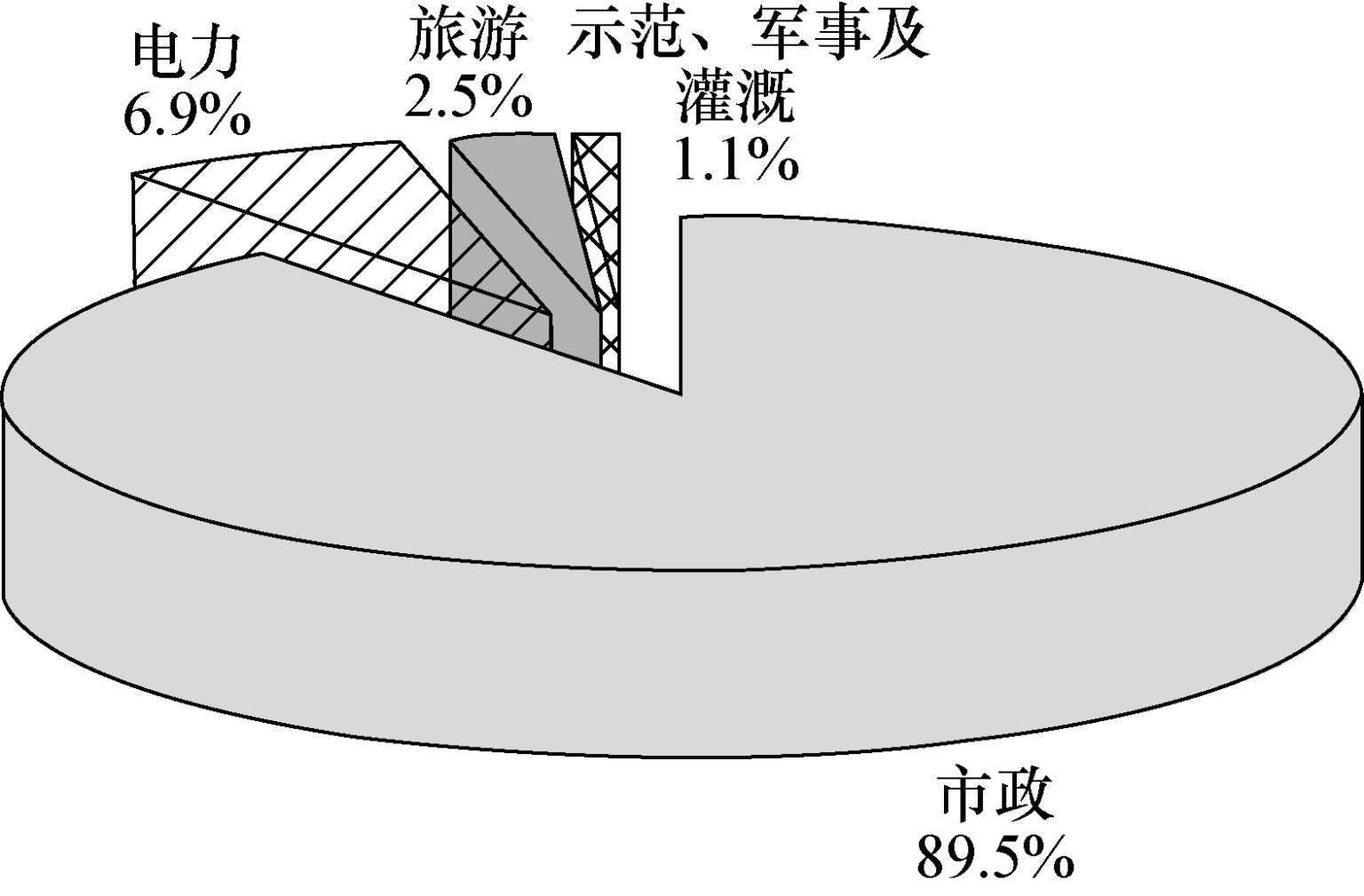

美国已建成的海水淡化工程中,反渗透膜淡化工程占所有淡化工程总装机规模的97%,其余为低温多效蒸馏方式。工程规模以百吨级及千吨级为主,约占工程总数量的84%,万吨级及以上的淡化工程仅占16%,最大规模的是10.8万m 3 /d坦帕湾海水淡化工程(见图1—28)。淡化水主要用作市政用水,占总装机规模的89.5%,此外在电力、旅游、示范、军事及灌溉等方面也有所应用(见图1—29)。

图1—26 美国海水淡化工程总装机规模变化

图1—27 不同原水占美国淡化装机能力的比例

图1—28 美国海水淡化工程规模构成图

图1—29 美国海水淡化水用途结构示意图

尽管当前海水淡化工程在美国发展缓慢,但根据GWI预测,美国将在2012—2016年间成为世界第二大淡化市场,市场规模将超过400万m 3 /d。目前美国计划将建的海水淡化工程规模为141万m 3 /d,其中80%以上淡化工程为万吨级及以上工程,百万吨级及以上工程占53%,呈现出向大型及超大型工程发展的趋势。