下载掌阅APP,畅读海量书库

立即打开

第一节

第一节

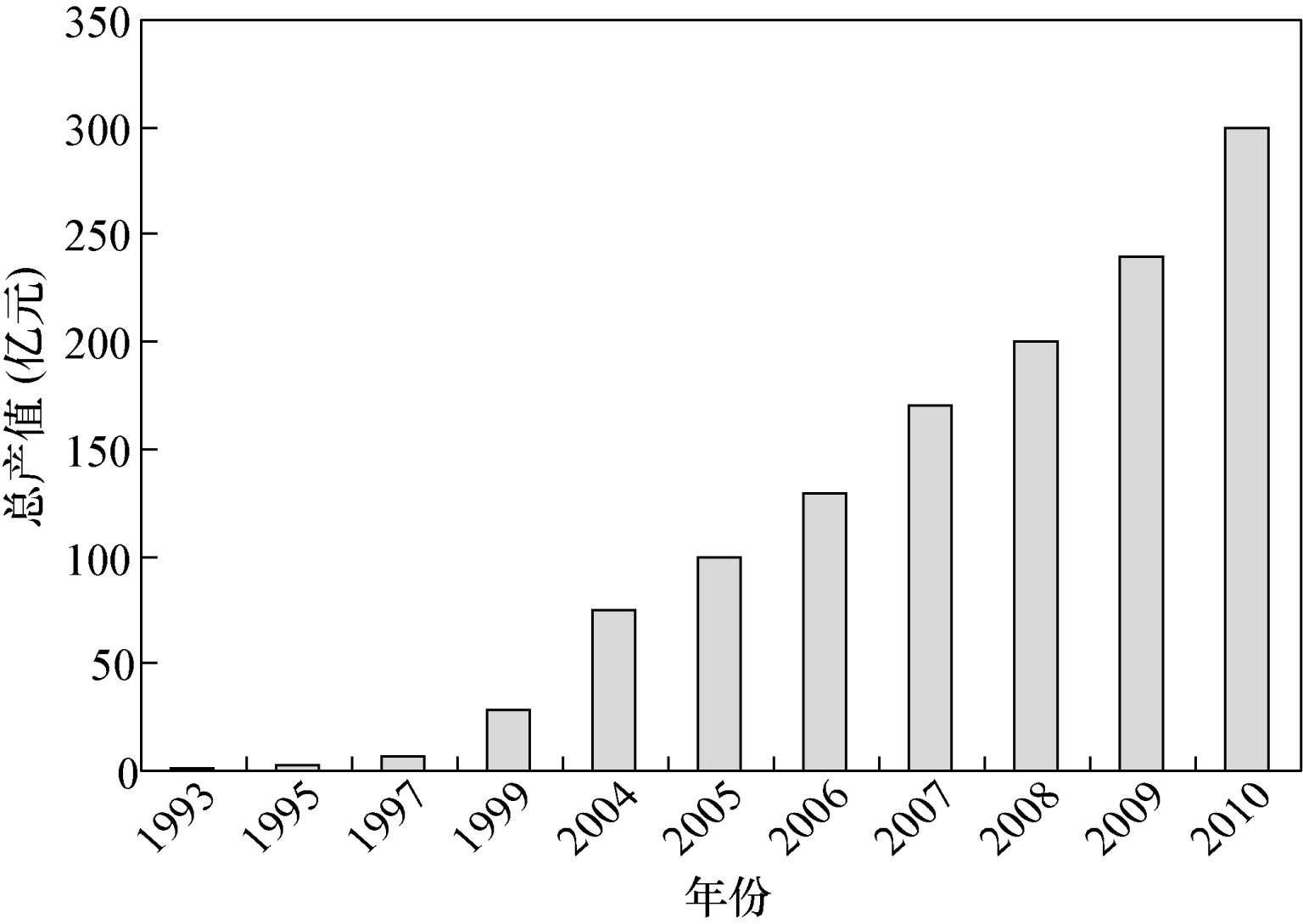

经过50多年的发展,中国膜产业逐渐走向成熟。最近15年是中国膜产业的高速增长期,我国膜产业总产值从1993年2亿元上升到2010年300亿元(膜行业总产值是指膜制品、膜组件、膜附属设备及相关工程的总值,其中膜制品与膜组件是整个行业的核心)。图2—1为中国膜行业总产值近20年的增长状况。预计我国膜市场到2015年将高达500亿元,膜技术应用前景十分广阔。

图2—1 中国膜行业总产值增长状况(1993—2010年)

1999年,全球膜行业总产值在200亿美元左右,中国膜行业的总产值约为28亿元人民币,仅占全球总产值的1.7%。到2009年,全球膜行业总产值达到450亿美元左右,其中膜制品市场为80亿美元。同年,我国国内分离膜制品市场约为60亿元人民币,加上相关工程,市场规模达250亿元人民币。根据国家环境保护膜分离工程技术中心进一步的研究和估算,2010年我国膜制品销售额大约为71.3亿元人民币,其中反渗透/纳滤膜为26.8亿元人民币,超滤/微滤膜为44.5亿元人民币,如果不计特种分离膜,仅中国市场上的通用膜规模就已占全球市场的20%~30%,因此,中国市场已经成为全球最大的膜产品销售市场。

超滤/微滤膜在中国目前膜产业中企业数量、产品种类、型号均最多,是能与国外产品相抗衡的领域。应用领域涉及生化制药、MBR、电厂水净化、钢厂冷却水净化等。此外电渗析、离子交换膜、气体分离膜、渗透汽化膜、蒸汽渗透膜等都已经初步实现产业化,具有一定的市场规模和应用前景。

我国于1967年开始研制反渗透膜,1986年醋酸纤维素非对称RO膜实现产业化,20世纪90年代中期以来,又相继从国外引进芳香聚酰胺复合膜生产线4条,设计生产能力累计在450万m 2 /y以上。国内反渗透膜市场在1996—2005年10年内规模扩大了13倍,累计引进的RO膜元件的水处理能力约为1 000万m 3 /d。近年来,RO水处理工程呈现出大型化、集约化的趋势,单项工程合同金额已突破亿元大关。

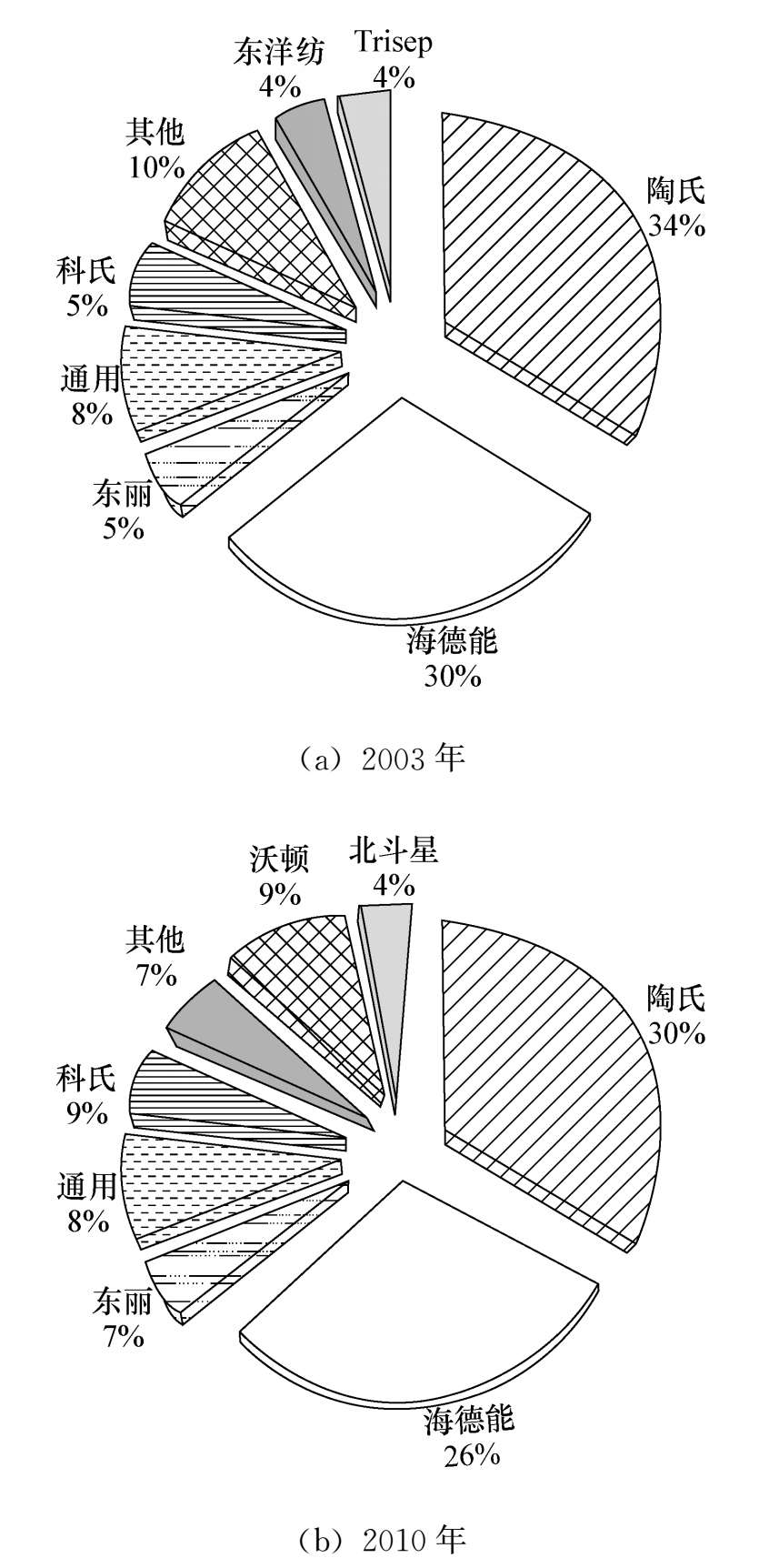

在中国整个膜市场中,用量最大的是反渗透膜,大约占膜行业市场份额的56%,其中国外品牌占领了约85%~88%的市场,美国陶氏化学公司和海德能公司分别占26%~30%的市场,剩余的被日本东丽、韩国熊津等公司占领。在2005年,国产的反渗透膜仅占2%~3%的市场份额,但截至2010年,反渗透膜国产品牌的市场占有率已上升至13%以上(见图2—2),局部地区国产反渗透膜的应用率已达到20%~40%。目前我国的反渗透膜技术已经非常成熟,性能有了很大提高,膜的脱盐率也得到增强,并在国际市场受到欢迎。

另外,国产品牌在性价比方面与国外同类型产品相比也具有很大优势。在性能方面,北京时代沃顿公司生产的产品在抗氧化、抗污染能力等方面都非常优秀,其销售额每年以40%的速度增长,并且出口销售额已经占到该公司整体销售额的40%,出口主要面向欧美、东南亚等地区的国家。

国内企业在RO膜生产的工艺上已经十分成熟和完善,因而已实现了RO膜的全系列生产,低压纯水膜制作技术更为成熟。但是由于国内企业生产设备的控制精度不高,如缺乏灵敏的厚度在线控制、化学药剂浓度控制、温度传感控制和张力传感控制等,加之技术引进时未获得最优最新的生产工艺和生产方法,从而使海水淡化膜和超低压RO膜至今还很难实现规模化稳定生产。

图2—2 中国

此外,国产RO膜元件的抗污染性、抗清洗性、抗氧化性稍差,与国外最优秀产品相比尚存2~5年的差距。在RO膜元件制作所使用的50余种原材料和辅料中,聚酯无纺布、浓水隔网等至今尚未实现国产化。

2010年中国超滤/微滤膜市场销售总额44.5亿元,数量达到82万支,国内的年产能达4 000万m 2 ,远超市场总需求。同期国内反渗透市场销售达到23.7亿元,销售总量(折算8寸组件)为47.5万支。

超滤膜作为目前最有效的水预处理方法,在国内开始迅速普及。相对于反渗透膜强大的市场占有率,目前超滤膜还没有形成较大的市场占有率,但是在近两三年超滤膜开始翻倍增长,进入发展关键期。

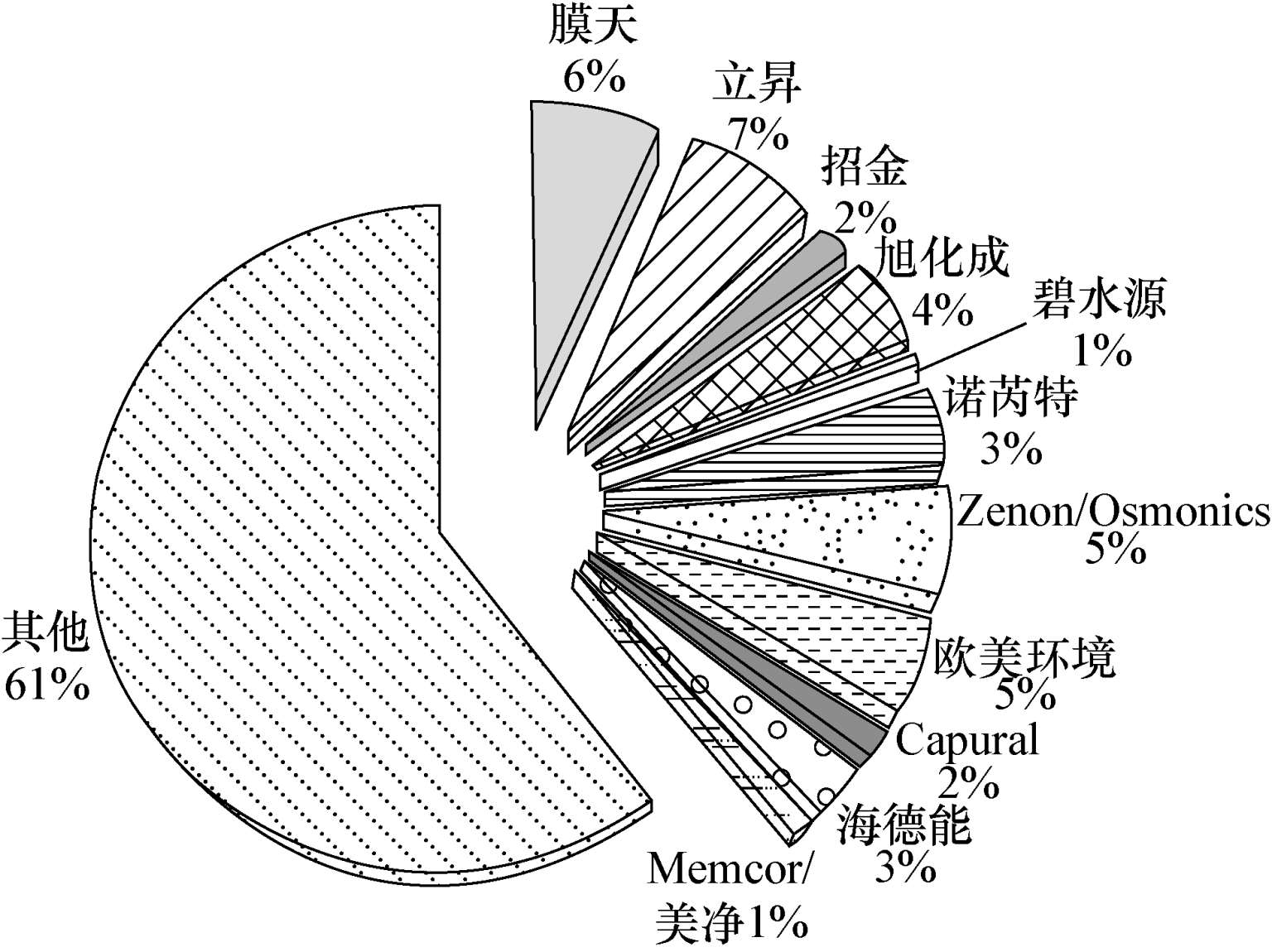

与反渗透膜市场被陶氏和海德能两大巨头占据所不同,目前国内的超滤膜市场还没有形成垄断局面。目前的市场格局如下:以科氏为代表的几个国外知名品牌占据了国内高端市场,中低端市场被国内众多超滤厂家瓜分,其中的代表企业有天津膜天和海南立昇(见图2—3)。天津膜天是国内最早开发出PVDF系列中空纤维膜产品及成套装置的公司,也是国内在该方面技术最成熟的公司,它在中空纤维微滤膜、超滤膜的相关研究技术上已达到很高水平。现在国内的超滤膜企业正在以燎原之势发展壮大。

图2—3 中国UF/MF膜市场份额(2010年)

尽管中国膜产业的整体水平与国外相比还有差距,但并不是全面落后,有些企业的产品甚至超过了国外水平。例如海南立昇公司的专利产品聚氯乙烯合金超滤膜,是中国民族膜品牌的一个突破,其在截留性能、抗污能力、使用寿命和耐碱性等方面均已超过了国外产品,而价格仅为国外同类产品的50%左右。目前该产品已经在欧美、日本、韩国、中国台湾等国家和地区获得了应用。

随着现代工业迅猛发展,城市规模不断扩大,城市用水量和废水排放量持续增加,造成城市水资源日益不足,水质日趋恶化。虽然中国对MBR的应用研究起步相对较晚,但发展非常迅速,最近几年在技术应用方面与国外几乎同步,并且部分领域在世界上有领先优势,这主要是因为中国对于MBR技术的需求远比国外迫切且市场潜力巨大。

随着膜材料价格的稳步下降,对于中国城市污水的处理和回用,MBR已成为一种很有吸引力和竞争力的技术选择,并逐渐进入大规模商业化应用阶段。密云污水处理厂再生水厂(45 000m 3 /d)、内蒙古金桥污水处理厂(31 000m 3 /d)、北京北小河污水处理厂(60 000m 3 /d)、北京温榆河污水处理厂(100 000m 3 /d)等大型MBR污水处理工程近五年已相继投入运行。

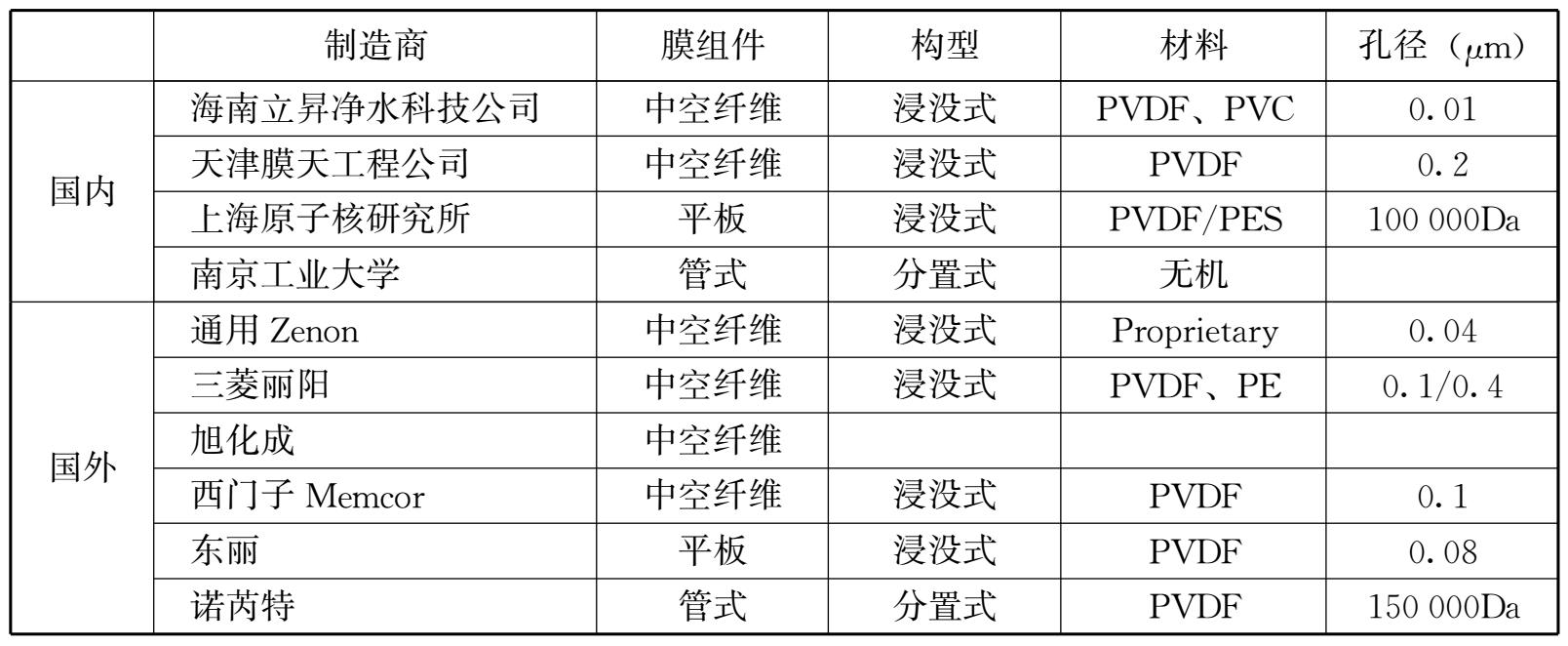

目前,国内外主要商业化的MBR膜组件及其性能参数如表2—1所示。

表2—1中国市场主要低压膜组件及其性能参数

当前,中国已经成为世界MBR工程应用增长最快的国家,特别是自2005年以来,新建大中型MBR处理量的年增长率均大于100%。据估计,中国今后五年内MBR技术产业将以20%~30%的年增长率高速发展,远远高出国际平均增长率。