下载掌阅APP,畅读海量书库

立即打开

国际准则中的估价理论越来越令人匪夷所思,其会计规则也越来越玄妙了。若要说这些硬伤累累的舶来品就是最先进的会计规则,实在令人难以信服。试举几例说明之。

国际准则允许企业按照“管理层意图”(management intention)记账,这是国际准则受个别财务经理欢迎的一个重要原因。例如,国际准则允许企业按照管理层意图把其购入的上市公司股票分别划分为“交易性金融资产”或“可供出售金融资产”进行会计处理。再如,国际准则中的“复核条款”也体现了管理层意图,企业管理层可以按其意图改变固定资产折旧额、无形资产摊销额和预计负债的账面价值,拥有了更大的操纵报表的自由度。

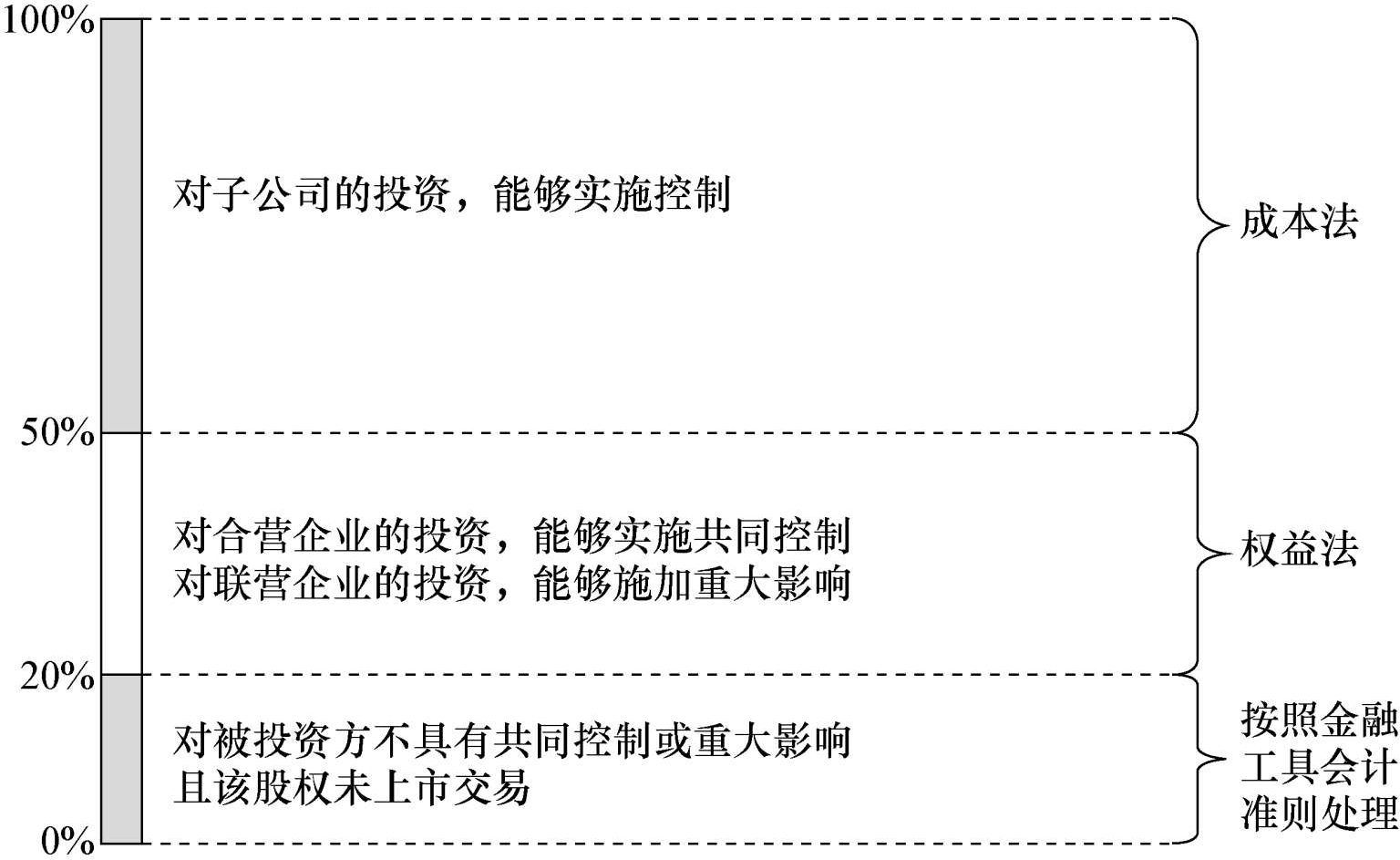

国际准则虽已浸淫资本市场数十年,但它甚至连股权投资的会计处理规则都没有搞清楚。它为长期股权投资制定了一个被坊间戏称为“三节棍”的会计规则(如图1—1所示

)如果能够控制被投资方(通常指持股比例超过50%),则应采用成本法(cost method)核算;(2)如果能够与他人联手对被投资方实施共同控制或者对被投资方具有重大影响(通常指持股比例不低于20%,不超过50%),则应采用权益法(equity method)核算,权益法实质上把企业合并的公允价值规则推广到了20%~50%的持股区间;(3)如果对被投资方影响力不大(通常是指持股比例低于20%)且该股权未上市交易,则应按照金融工具会计准则处理。

在成本法下,长期股权投资在入账后其账面价值不再增加,以后收到的股利原则上按应享有份额计入投资收益,其规则与所得税法的口径差异不大。而权益法则十分复杂且存在不少问题:在权益法之始,需要处理前文所述的隐性商誉、负商誉;之后,需在每个会计期间调整长期股权投资的账面价值

,使之恰等于被投资方的股东权益(净公允价值)乘以持股比例所得到的净公允价值份额(权益法正是因此而得名)。然而,为什么同样的业务却同时存在两种不同的会计规则?为什么以20%和50%作为分界点?并无合理的解释。在国际准则下,针对股权投资实际上并存着成本法、权益法、交易性金融资产、可供出售金融资产等四套会计规则。面对这一局面,为避免企业管理层自行选择会计规则,国际准则索性作出规定:如果所投资的股票已上市交易,就不能采用成本法或权益法。这在理论上更是无法给出合理解释。

图1—1 长期股权投资的“三节棍”式会计规则

为什么绝大多数资产只能考虑减值而不能考虑增值?国际准则无言以对。由于理论背景缺失,资产减值规则难免漏洞百出。一方面,就减值额的确定而言,并不要求法律事实和法律证据,管理当局拥有较大的自由度。计算现值所需的参数由管理层以其“最佳估计”来确定,这就是说,可收回金额和资产减值额可由管理层自行确定。

另一方面,国际准则允许企业转回以前期间确认的资产减值准备。资产减值会计规则往往被管理层用作跨期调节利润的工具。

国际准则规定,符合条件的借款费用可以按照受益对象计入对应的资产项目中,而不必像通常情形那样计入财务费用;符合条件的研发项目的开发阶段支出,可以计入无形资产价值,而不必像通常情形那样计入管理费用。这些资本化条款同样常常被企业管理当局用于利润操纵,而其行为却往往是符合准则规定的。

国际准则规定,企业在资产负债表日应根据最新的汇率重新计算列报其外币性债权或债务,并将调整额以财务费用(汇兑损益)的名义列入利润表。这样,汇率波动所形成的预期利润或预期损失(可统称为“浮动盈亏”)被当作实际盈亏记入了利润表。外币折算是最早体现公允价值会计理念的会计规则。

国际准则所称的“所得税会计”,并非纳税申报的会计处理规则,而是针对预期利润(如公允价值变动收益)和预期损失(如资产减值损失)计算其预期影响的一套算法,其核心理念是对预期利润计算所得税费用,对预期损失计算预期所得税收益(详见本书第六章)。国际准则所推行的资产负债表债务法之实质乃是放任会计准则与税法的分离,“滤除”税法对会计规则的影响,从而使得会计报表的编制完全遵从国际准则而不受税法的制约。

为什么要求购买方把所付出的企业合并成本大于所收获的净公允价值的差额在资产负债表中列作“商誉”,而把付出的企业合并成本小于所收获的净公允价值的差额在利润表中列作“营业外收入”?为什么以前要求摊销商誉,而现在不允许摊销、只允许减值?对此从来就没有合理的解释。金融史表明,涉及商誉的离奇规则多是按照证券行业(投资银行、基金公司等)的利益诉求而设计的。

在套期会计规则下,可以记录存货的升值,可以把尚未入账的确定承诺(firm commitment)和预期交易(highly probable transaction)登记入账。这些规则与传统的会计理论相悖。国际准则语境下的“会计”,很难找到稳定合理的会计规则。