下载掌阅APP,畅读海量书库

立即打开

2015年平台和内容文化企业的整体发展呈现三个趋势,包括:平台与内容的深度协同,形成企业之间的横向联盟;BAT等大体量互联网资本深度介入,寡头的进入带来平台与内容文化企业市场形态的改变;付费模式等新业态的涌现也让行业生态呈现创新发展的新趋势。

平台与内容文化企业之间形成深度协同发展的横向联盟是2015年最重要的发展趋势之一,这类企业之间的横向联盟一般通过资产运作、协议合作等方式实现。而平台与内容企业之间能够形成合作的原因在于,单纯的平台或内容企业在新的技术环境和行业生态中都不足以获得制霸的市场地位,尤其是伴随着用户自我表达和自我主张意识不断增强,用户对于平台和内容体验的需求呈现多层次和丰富化的趋势。

以视频网站和音乐服务企业为例具体来看。首先,这两者自身融合了平台与内容两种市场形态和属性,因此,这两类企业的发展自始至终就无法将平台与内容完全割裂。就视频网站而言,根据艺恩咨询《2015年PGC产业生态研究报告》,2015年PGC(Professionally-generated Content)产量约15 000集,在平台不去重的情况下,优酷土豆节目覆盖率达95%。可以说2015年是PGC爆发式生长的一年,整体行业形态也基本完成从UGC(User-generated Content)到PGC转型的成熟化探索,与互联网各大平台对接的不仅仅是流量,更是拥有大数据价值的用户资源,并通过内容和平台的联动最终完成变现。

具体来看,PGC一般具有以下几个特点:首先,PGC是由专业制作团队生产的内容,其相对电视节目来说成本更低,相应的制作周期也较短;其次,PGC一般以互联网视频网站为主要输出渠道和播放平台,播出周期一般相对稳定;最后,一般的栏目内容与视频网站拥有固定的签约关系,与后期独家捆绑营销也有更加密切的联系。此外,PGC包括两种主要运营模式:一种是视频网站自制,通过资本活动将内容制作企业资源纳入自身产业版图,演化出生态链上游的内容企业,或者收购视频网站和内容制作企业再进行整合消化,构建新的平台内容产业链,完成内容生产和视频网站发行的内部连接,典型的案例包括爱奇艺的“华策爱奇艺影视公司”、阿里巴巴整合优酷土豆为“合一影业”、乐视谋求张艺谋、陆川等导演的深度合作,并成立乐视影业、花儿影业等。而另一种则是扶持外部专业团队,吸纳拥有社会影响力和市场关注度的自媒体、电视人等CP方(Internet Content Provider),建立自身的内容生态圈,并在市场反馈的前提下与其签订长期合作协议,形成内容和平台的良性横向联盟关系,如爱奇艺与慈文影视和华策影视等推出的“分甘同味计划”、腾讯视频与万合天宜和暴走漫画等联合启动的“惊蛰计划”和V+平台。

对于音乐服务企业而言,虽然不同企业的市场布局路线并不完全相同,但是其基本上都呈现出平台和内容联动的态势,这也是基于其自身版权体系和产业布局不断改革的企业战略。以酷狗音乐、阿里音乐、QQ音乐和网易云音乐等为代表的音乐服务企业,逐渐形成“数字音乐版权内容+平台+音乐社区”的转型趋势,其中数字音乐版权内容又以投资或者收购唱片企业、培养独立音乐人等实践路径为主。具体来看,阿里巴巴通过收购天天动听和虾米音乐组建阿里音乐,并获得滚石、寰亚、BMG、华研、相信音乐等唱片公司的音乐版权,与韩国著名娱乐公司SM合作,收购其4%的股份,试图将在线音乐产业链上下游的内容和平台通过资本运作进行整合;而腾讯QQ音乐则依托其社交软件中强大的流量入口和用户资源,充分发挥其1500万首正版音乐资源的作用,其中包括索尼、华纳、英皇娱乐、华谊、少城时代、韩国YG等200多家签约音乐公司,以及《我是歌手3》《中国好声音4》《中国好歌曲2》等音乐节目资源在内,构建腾讯自身的音乐O2O生态社区体系,2015年QQ音乐仅数字音乐专辑销量就超过700万

,与会员、广告一起共同构成了QQ音乐的三大主要收入。

,与会员、广告一起共同构成了QQ音乐的三大主要收入。

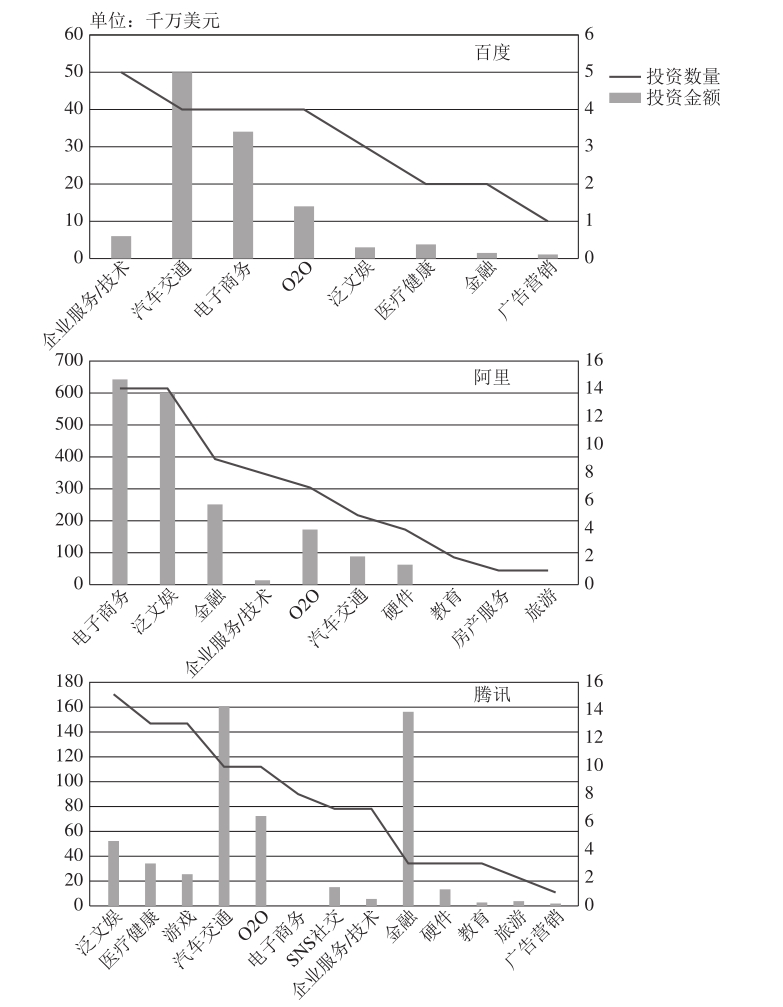

随着“互联网+”思维深度介入各大产业,以BAT为首的大体量互联网资本也通过进入市场改变了平台和内容文化企业的竞争格局。根据互联网研究公司“IT桔子”的研究数据,相比2014年,百度在2015年加大了投资力度,投资数量达到25起,同比增加了66.7%,其中投资最为活跃的领域是汽车交通、电子商务、O2O、企业服务以及泛文娱;而阿里巴巴2015年则投资和并购了超过65家公司,投资金额超过183亿美元,投资公司数量相比2014年同比增加60%以上,金额增幅超过7.6%,其中投资最为活跃的领域分别是电商、泛文娱、金融、企业服务、O2O;与之相对比,2015年腾讯投资和收购了超过95家公司,投资金额超过55亿美元。纵向上来看,相对2014年数量增加了一倍,金额减少了21%;从行业集中度角度看,则主要集中在泛文娱、医疗健康、游戏、汽车交通、O2O等行业领域。从以上BAT资本运作的一系列数据能看出,汽车交通、泛文娱和O2O等是BAT寡头资本2015年最为活跃的行业领域,而这些领域恰恰正是平台和内容企业相对较为集中的行业,如图5-1所示。

图5-1 2015年BAT投资领域分布

(数据来源:IT桔子)

从汽车交通行业领域来看,百度投资了优步中国、天天用车、优信二手车、51用车等,而阿里巴巴投资了接我云班车、滴滴出行、车来了、快的打车等,腾讯则投资了宽途汽车、天天拍车、人人车、修车易、滴滴出行、和谐富腾、蔚来汽车、车生活、易车商城等。BAT对这些企业的资本运作背后,核心逻辑是行业市场的大数据和用户资源的联动与共享,行业巨头滴滴打车和快的打车平台的合并,就是BAT寡头资本影响平台企业竞合关系的典型案例,资本之间的博弈带来市场的重大变动,尤其是互联网企业在资本体量方面往往是传统投资方所不能比拟的,其带来的市场效益也是传统投资方无法企及的。

从泛文娱行业领域来看,百度投资了星美控股等,而阿里巴巴投资了博纳影业、华谊兄弟、第一财经、向上影业、壹平台、光线传媒、新片场、体育疯、优酷土豆、粤科软件、易传媒、南华早报等,腾讯则投资了微影时代、斗鱼TV、原力动画、华谊兄弟、悦动圈、大象册、耀客传媒、喜马拉雅、Zealer、被窝音乐、欢网科技、手游彩、宝宝助手、柠萌影业等。虽然比较而言百度的投资动作相对较小,但是整体上仍然可以看到,BAT资本对于平台和内容文化企业,尤其是电影产业资本市场的重大影响,其深度介入了电影内容生产、发行、宣传营销等各环节。而从另一个角度来说,这也体现了华谊兄弟、光线传媒等传统的电影内容生产商,在“互联网+”的语境下越来越具备互联网思维,不仅仅积极地拥抱互联网资本,更是在自身产业布局和企业战略方面充分挖掘互联网环节的巨大潜力。

从O2O行业领域来看,百度投资了美味不用等、e袋洗、百姓网、客如云等,而阿里巴巴投资了饿了么、北京云纵信息、58到家、点我吧、生活半径、雅座、游友移动等,腾讯则投资了饿了么、e家洁、Magic Wifi、美家帮、悠先点菜、大众点评、城觅网、零号线等,此外,美团和大众点评的合并也是腾讯在其中作为融资主导。BAT资本在O2O行业的投资行为基本集中在对本地生活领域的占领,用户通过集成的平台完成从线上到线下再回到线上的全过程,在这其中所产生的用户大数据内容则成为各大企业在市场中最核心的竞争资本。

BAT的投资和并购活动带来了资本市场的充分活跃,也使得平台和内容文化企业之间的竞合关系因为资本活动而不断变化,不同企业背后的互联网资本成为真正的市场竞争对手。互联网资本体量巨大的特质,能够给各大企业的模式创新探索和市场份额割据提供强大的支撑,但是从另一方面来说,这也容易带来市场寡头竞争局面的出现,弱化市场经营活力,小微企业和独立创客面临的行业局面也将会更加困难。

国内互联网市场在经历了长期的免费模式发展和探索,累积了相当的用户规模和品牌忠诚度以后,终于在2015年开始探索付费模式多元化的路径,并第一次真正地获得了用户使用体验变现的实际回报,整体行业的市场生态进一步成长和成熟。

付费模式目前最主要体现在音乐和视频这两个行业领域商业模式中。以视频企业为例,打通多元化变现渠道,建构用户付费模式有以下几种具体方法:首先,提高用户时间维度的优先使用体验,即第一时间对接发行方和院线方,针对付费会员提供更多、更高质量的热门精品电影,以此来提高会员用户的黏性。第二,区别非付费用户,设置部分内容限时免费门槛,提供付费会员一定程度的差别化体验。例如,腾讯视频的HBO精品美剧模块一般有三个月的限时免费期,期间针对免费用户每天更新一集,针对付费用户则一次性开放全剧,让用户切实体验到付费和非付费的使用差别。第三,基本产品免费,额外增值服务付费,如《暗黑者2》的前期播放完全免费,到了后期接近尾声时,为付费会员提供直接观看结局加幕后制作纪录片的额外增值服务。第四,实现“先网后台”和付费模式相结合,例如,爱奇艺在上线《蜀山战纪》时,采用每月更新一季内容、季播收费的模式,付费用户可以优先在视频网站观看整季内容,不仅能先于其他免费用户,更是能先于电视台受众收看全部内容。

视频行业付费模式的多元化、成熟化发展,是内容生产商和平台运营商基于多边市场探索出的,最具有效率的价值赢利变现方式之一。有人认为其违背了互联网“免费思维”的商业模式,但是,事实上付费模式正是基于“免费”演变而成的新模式,也是平台和内容企业发展转型的重要阶段之一,因为付费模式的成长离不开初期平台用户规模和品牌忠诚度的积累,离开了强使用黏性的积淀,付费模式就不再具备深层的成长空间了。同时,付费模式的发展也是内容版权体系完善的必然结果,视频网站平台的巨额版权投入必须寻找资本转嫁,传统的视频网站运营和赢利基本依靠平台广告商投入,用户的注意力和时间是平台在广告市场二次售卖的竞争性资本,也是降低自身可替代性的重要基础。而随着付费模式的成熟,以往的用户也能成为其坚实的支撑,通过直接的现金收入减轻视频网站的版权负担。

2015年由著名小说改编的网络剧《盗墓笔记》在爱奇艺网站上线后22小时就实现流量破亿,播出当月月度付费VIP会员数达501.7万,同比增速765%,7月结局上线当天,5分钟内播放请求达1.6亿,VIP开通请求超过260万次,《盗墓笔记》给爱奇艺带来的仅会员费一项就达到1.5亿元。而随后上线的《蜀山战纪》开播当晚即吸引了380万VIP会员在线观看,付费用户增长到近千万。

这足以说明,网络视频节目的市场竞争力将越来越回归内容本位,成为用户投入时间、注意力和金钱的重要选择标准,付费模式也越来越成为行业主导业态。

再看音乐行业领域,音乐服务企业的付费模式一般包括以下几种方式:首先是数字音乐专辑销售,包括唱片企业签约艺人和网络独立艺人等;其次是会员购买,通过付费会员用户和非付费用户的使用差异化,增强使用黏性和体验价值;最后是直播live付费,集中在在线演唱会或主播音乐社区等方式。以酷狗音乐为例,单就其音乐播放器中音乐内容版权而言,其来源所属为海洋音乐集团,是由海洋音乐在收购酷我与酷狗之后进行换股交易所形成的,其授权公司囊括索尼、华纳、环球等,是音乐内容版权竞争势力中与腾讯QQ音乐、阿里音乐形成三足鼎立局面的重要力量之一,市场势力不可小觑。根据艾瑞咨询《2015年中国在线音乐行业研究报告》,酷狗音乐播放器在PC端和移动端的人均单次有效使用时间均为最高。除了传统的音乐播放功能以外,5Sing音乐网、酷狗KTV和繁星网共同构成了酷狗“一站式”产业链,其中,5Sing音乐网上进驻了约20万原创音乐人,成为培养音乐内容源的重要平台,而酷狗KTV构建了虚拟化在线K歌音乐社区,链接酷狗音乐的用户和流量,集聚话题关注度的同时增强使用者的交互性,繁星网则通过秀场直播模式,包括在线live演唱会等途径,培育自己的主播艺人,并对粉丝有偿提供增值服务,包括赠送虚拟礼物等,兼具社交性和草根性的网络艺人和粉丝互动机制,共同构成其在线音乐平台生态。酷狗音乐三方面的主要营收也正反映了其平台内容联动的多元化产业链:第一,繁星网在线直播收入;第二,游戏联运收入;第三,广告收入。

繁星网将秀场直播live和付费模式的联动做到了极致,而2015年另一个付费模式的经典案例就是腾讯视频对韩国组合BIGBANG的演唱会在线运营,首先其核心业务内容是付费30元即提供观看BIGBANG澳门演唱会直播加回看的服务,直播过程中所运用的各种新媒体技术为提升用户体验奠定了坚实的基础。此外,腾讯视频将整个运作过程打造成立体化的粉丝体验基地,围绕一场演唱会深度挖掘多层次的衍生价值,将平台的互动和集聚属性发挥到极致,通过话题讨论、礼包排行等手段销售官方限定的周边产品,实现直接变现的同时,增强用户使用体验,用户通过社区的高互动性找到心理认同和归属感,强大的粉丝经济效应,加上腾讯视频早期推广免费在线观看李荣浩、蔡依林等艺人演唱会带来的用户黏性和品牌忠诚度,使得这次直播最终达成超过12万人

的付费记录,也证实了这种运作模式的可借鉴性。

除了在线数字专辑销售、直播live衍生的付费模式等路径以外,由音乐服务平台衍生智能硬件吸引忠实用户也是2015年的重要特征之一。典型案例就是唱吧基于其业务属性,推出麦克风和充电宝等硬件。可以看到,相关智能硬件是基于唱吧的业务属性,这种为用户大规模定制的体验,一方面能增强用户对唱吧的使用黏性,另一方面也能获得直接的产品变现。当然这也不仅仅只是其现有业务的自然延伸,从企业战略的角度来看,智能硬件和唱吧的O2O线下KTV业务、唱吧直播间App一样,是企业基于丰富平台赢利模式布局的考虑顺势而生的。