下载掌阅APP,畅读海量书库

立即打开

资产负债表是反映企业在某一特定日期财务状况的财务报表。该表是根据资产、负债和所有者权益(或股东权益)之间的相互关系,按照一定的顺序排列,表明企业在某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权。

通过资产负债表,可以反映企业某一特定日期的资产总额、负债总额及结构,表明企业拥有和控制的经济资源及未来需要用多少资产或劳务清偿债务;通过资产负债表,可以反映企业所有者权益的情况,表明投资者在企业资产中所占的份额,了解所有者权益的构成情况。资产负债表还能够提供进行财务分析的基本资料,了解企业的偿债能力、支付能力以及财务状况发展趋势等。

(1)资产项目

资产是指通过过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。资产按流动性不同,分为:①流动资产,包括货币资金、交易性金融资产、衍生金融资产、应收票据及应收账款、预付款项、其他应收款、存货、合同资产、持有待售资产、一年内到期的非流动资产及其他流动资产等;②非流动性资产,包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、无形资产、开发支出、商誉、长期待摊费用、递延所得税资产、其他非流动资产等。

(2)负债项目

负债是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业。在资产负债表上,负债按照其流动性分为:①流动负债,包括短期借款、交易性金融负债、衍生金融负债、应付票据及应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、持有待售负债、一年内到期的非流动负债及其他流动负债等;②非流动性负债,包括长期借款、应付债券、长期应付款、预计负债、递延收益、递延所得税负债和其他非流动负债等。

(3)所有者权益项目

所有者权益是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。在资产负债表上,所有者权益应当按照实收资本(或者股本)、其他权益工具、资本公积、其他综合收益、盈余公积、未分配利润等分项列示。

资产负债表的格式有账户式和报告式两种。我国目前企业会计制度规定采用账户式结构。在账户式结构下,资产负债表分为左方和右方。

左方列示资产类项目,以各类资产变现能力的强弱程度为序排列,变现能力强的资产列在前面,变现能力弱的资产列在后面。

右方列示负债类和所有者权益类项目,按照负债在前、所有者权益在后的顺序排列。其中,负债是以偿还的急缓程度为序排列,先流动负债后长期负债;所有者权益则以原始投资在前,派生的留存收益在后的顺序进行排列。资产各项目的合计数等于负债和所有者权益各项目的合计数。

资产负债表的编制是以日常会计核算记录的数据为基础进行归类、整理和汇总,加工成报表项目的。我国资产负债表主体部分的各项目都列有“年初余额”和“期末余额”两个栏目,是一种比较资产负债表。

该栏的数据,根据上年末资产负债表“期末余额”栏内所列数字填列。如果本年度资产负债表规定的各个项目的名称和内容与上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,按调整后的数字填列。

(1)根据总账科目余额填列。

①直接根据总账科目的余额填列,如“交易性金融资产”“短期借款”“应付职工薪酬”等项目。

②根据几个总账科目的余额计算填列,如“货币资金”项目。

(2)根据有关明细科目的余额计算填列。

例如,“应付票据及应付账款”项目,需要根据“应付票据”“应付账款”和“预付账款”三个科目所属的相关明细科目的期末贷方余额计算填列。

“应收票据及应收账款”项目,需要根据“应收票据”“应收账款”和“预收账款”三个科目所属的相关明细科目的期末借方余额及其减值准备计算填列。

(3)根据总账科目和明细科目的余额分析计算填列。

例如,“长期借款”项目,需要根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在一年内到期且企业不能自主将清偿义务展期的长期借款后的金额计算填列。

(4)根据总账科目与其备抵科目抵销后的净额填列。

例如,资产负债表中的“应收票据及应收账款”“长期股权投资”“在建工程”,应用资产科目期末余额扣除相应的减值准备科目余额后的净额填列。

“固定资产”“投资性房地产”“无形资产”等项目,应用资产科目期末余额扣除相应的减值准备科目及累计折旧(摊销)等的净额填列。

(5)综合运用上述填列方法分析填列。

例如,资产负债表中的“存货”项目,需根据“原材料”“委托加工物资”“周转材料”“材料采购”“在途物资”“发出商品”“材料成本差异”等总账科目期末余额的分析汇总数,再减去“存货跌价准备”科目余额后的净额填列。

我们以青岛兴华机电有限公司(公司名称及其业务全部为虚拟)为例进行示范。假设该公司成立于2016年10月,2017年12月发生的业务全部登记到相关明细分类账和总分类账簿中。

在实际工作中,同一家企业不会涉及报表中的全部项目,但作为报表编制的示范,本书将逐一示范,因此以下资产负债表表2-1和表2-2填入的数据仅供读者作为报表编制参考,并不反映企业真实的资产负债状况。

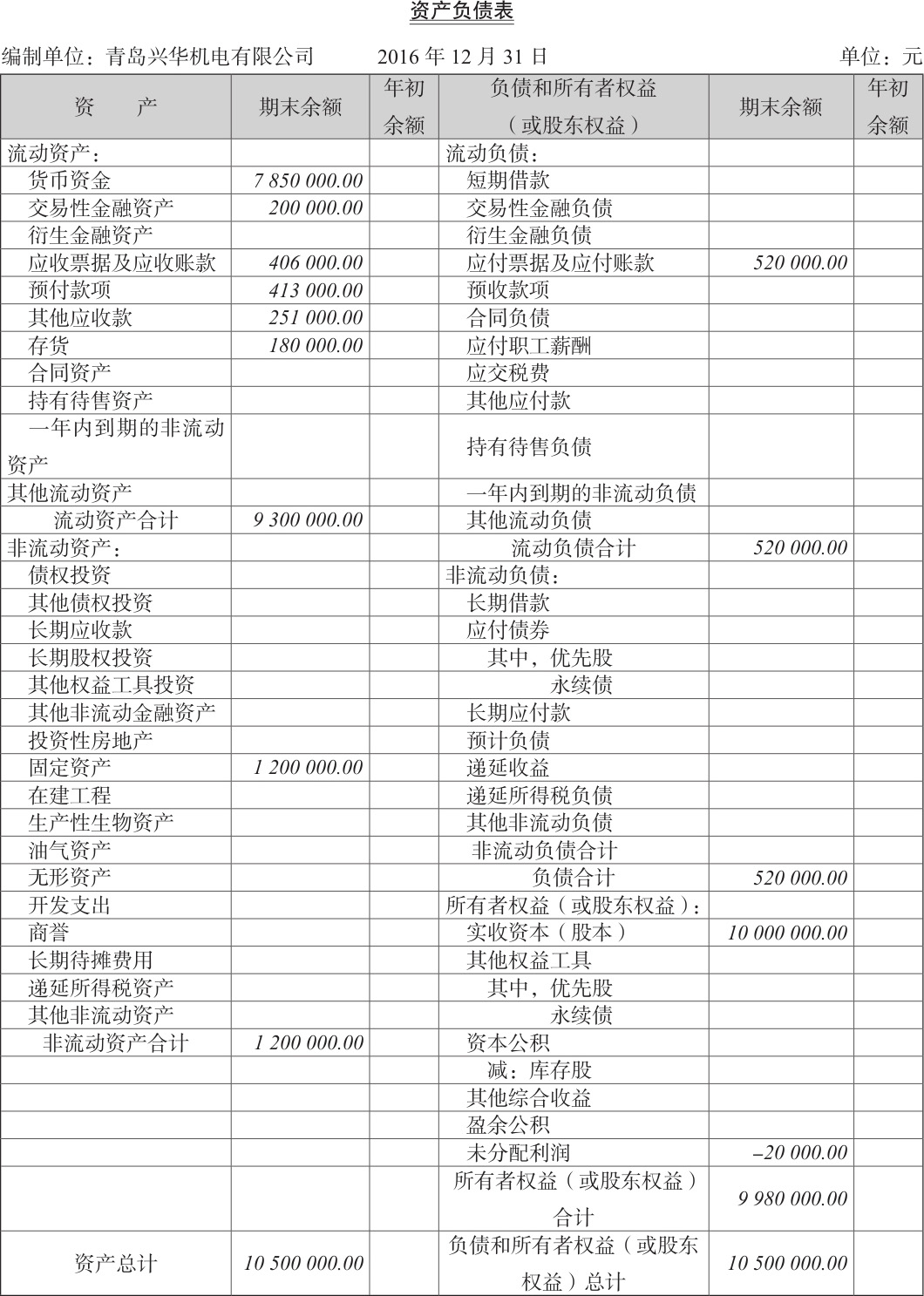

2016年年末的资产负债表如表2-1所示。

表2-1

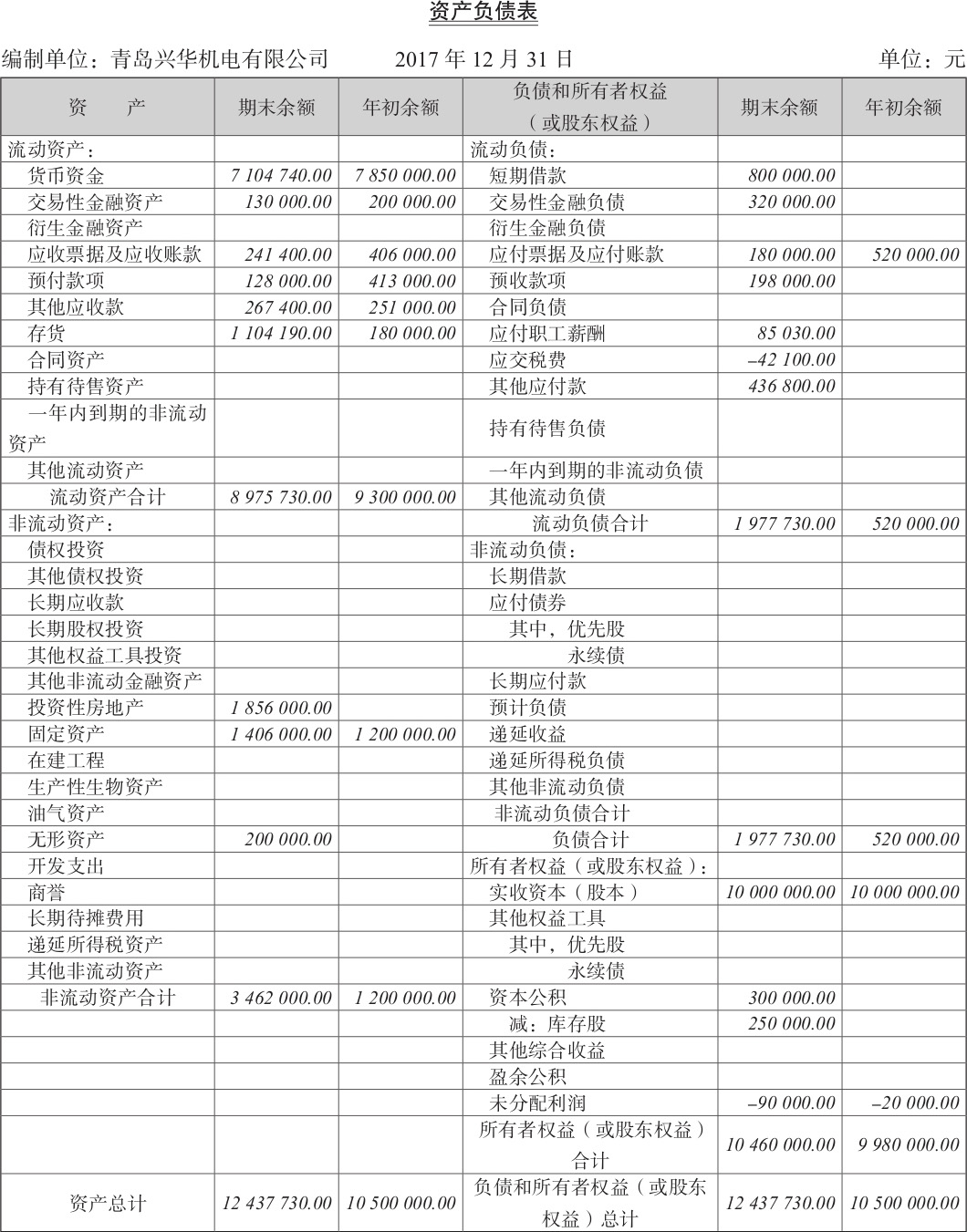

2017年年末的资产负债表如表2-2所示。

表2-2