下载掌阅APP,畅读海量书库

立即打开

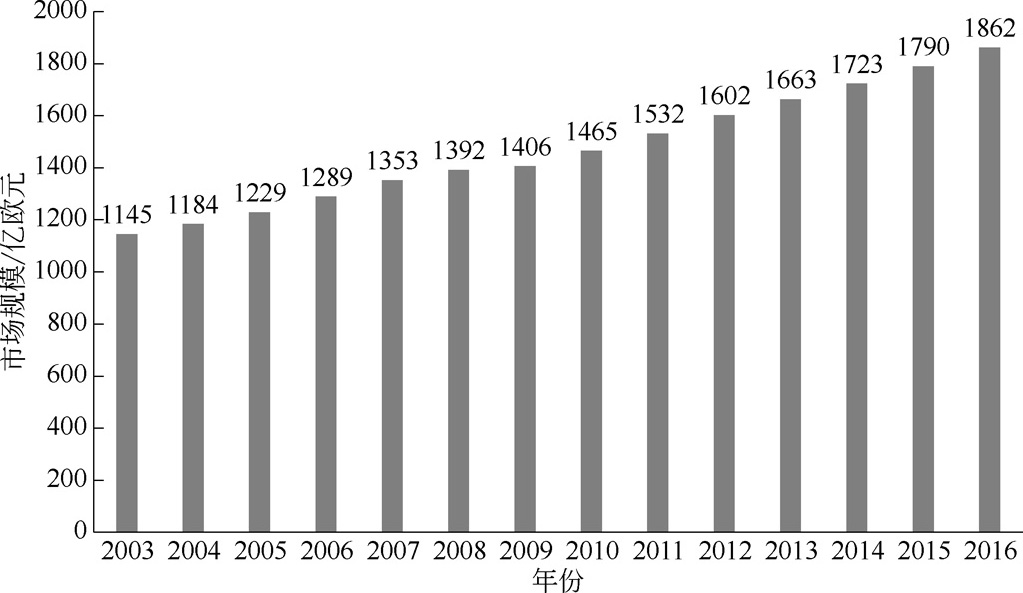

2010~2016年,全球化妆市场呈现一种坚韧而稳定的增长,未有一年出现过停滞或负增长情形,销售规模增长率基本保持在4%左右,前景乐观,详见图1-1(数据来源:欧莱雅,The world of beauty in 2016)。2014~2016年,全球化妆品消费市场中,亚太市场占比最大,西欧、北美、拉美地区分列其后,其中亚太市场为增长最快的市场。此外,就世界化妆品品种结构而言,护肤品、护发品、彩妆类是需求量最大的品类,2016年,全球化妆品品类中护肤品占比36.3%、护发品占比22.9%、彩妆类占比18.2%、香水类占比12.0%,卫生用品占比10.6%。其中,彩妆市场同比增长8.4%,已连续四年成为推动整个美妆市场发展的中坚力量。口红类产品同比增长13.6%,增幅惊人(数据来源:欧莱雅,The world of beauty in 2016)。总的来说,亚太地区依然是化妆品市场消费的领先者,得益于该地区人口众多、消费者可支配收入日益增加以及完善的零售和分销网络。在化妆品品类中,彩妆以及口红市场消费增长迅速,成为最受消费者喜爱的化妆品品类。

图1-1 2003~2016年全球化妆品市场规模

化妆品市场过去向来由西方主导,近年亚洲已成为市场重心及创意来源。亚洲化妆品占全球市场50%左右,其中占化妆品最大比重的护肤品类,更有80%营收来自亚洲。亚洲女性对于美容保养关切度高而且要求严格,比西方女性的化妆保养步骤繁复且细腻。许多国际性大品牌的产品策略愈来愈受到亚洲女性护肤习惯以及对于配方、质地、触感等喜好的影响,亚洲女性的美容潮流,例如对于面膜的热爱,甚至影响了西方美容护肤市场。

在亚洲化妆品市场中,天然化妆品市场正以年增长率15%的速度进行扩张,越来越多的消费者开始关注健康问题,这推动了全球有机天然产品的发展。消费者更倾向于购买利用天然原料生产的化妆品,而不是一些化学合成类产品。虽然这些天然产品的价格较高,但消费者仍愿意购买,所以植物提取物、酶制剂和氨基酸等有机化妆品原料的需求量仍在继续增加。

根据《2015~2020年中国化妆品行业市场需求预测与投资战略规划分析报告》分析,被称为“美丽经济”的中国护肤品市场,经过20多年的迅猛发展,现今已经取得了前所未有的成就。2003~2014年,中国化妆品市场规模呈现稳定增长,到2014年,已达到1604亿元(数据来源:中国产业信息网)。国家统计局统计资料表明,仅2017年上半年,化妆品零售总额就达1203亿元,同比增长11.3%(数据来源:国家统计局)。行业内品牌化竞争格局逐渐形成,这种良性竞争也推动着护肤品生产向高科技经营理念、高科技生产研发和高资本集约化聚焦,促使护肤品市场日益成为集产业化、市场化、国际化为一体的综合性产业。近几年来,我国护肤品行业以年均高于10%的速度递增,全行业正处在消费结构升级、消费层次多元化的阶段,国家对于护肤品生产和销售方面也已出台相对完善的法律法规。

同时,随着社会经济的不断进步和物质生活的极大丰富,护肤品不再是过去只有富人才拥有的东西,它已走入了平常百姓家。但中国的人均护肤品消费水平与发达国家比还有一定的差距,表明我国护肤品销售有很大的潜在市场,因此,中国化妆品市场在今后数年内依然会保持快速发展的趋势。

近年,消费者崇尚绿色、追求天然的热潮促使国内外化妆品企业越来越重视化妆品植物原料的研发工作。据调查,世界范围内含有植物概念的产品一直颇受欢迎,亚太市场是含植物概念宣称的产品最大的用户地区,虽然近年含植物宣称的产品占比有略微下降,但竞争仍然激烈;欧洲、美国等区域植物概念的产品一直占据总市场份额的1/3左右,比例十分稳定。而中国市场植物概念的产品势头强劲,在个人护理用品和化妆品中含有植物宣称的产品占比达到60%,且仍然呈现上升趋势,整体水平要明显高于世界其他地区(数据来源:英敏特)。

在化妆品领域,中医文化得到民族企业的重视和认可,国内,佰草集、百雀羚、相宜本草、美肤宝等著名化妆品品牌相继推出中医文化特色的系列化妆品,市场销量不断攀升。中医作为中华民族原创的医学科学,能够从宏观、系统、整体角度揭示人的健康和疾病的发生发展规律,体现了中华民族的认知方式,并且已经深深地融入民众的生产生活实践中,形成了独具特色的健康文化和实践。

在整个亚太地区,日本的化妆品产业占据着重要的地位。现阶段,日本的化妆品市场已处于饱和状态,2012年日本化妆品销售额为14048.03亿日元,2013年同比增长1.1%(数据来源:日本调查公司富士经济)。日本化妆品在海外十分畅销,比如花王株式会生产的洗面奶等产品,资生堂更是收购美国著名高档化妆品品牌推动海外业绩。日本较早的化妆品企业主要有狮王、资生堂、花王等,较大型的化妆品生产企业有100多家。如今,日本进入了老龄化阶段,对化妆品行业的发展产生了极大的冲击。

资生堂(shiseido)是日本最大的化妆品企业。2016年前9个月,资生堂营收同比增长5.4%达到6227亿日元,净利润大涨135%,达到372亿日元,营业利润同比增长17.1%,达到387亿日元。2016年前9个月,花王集团(kao)的净利润总额为863.6亿日元,营业收入同比增加12.7%,至1312亿日元(数据来源:东方化妆品网)。

药用化妆品在日本为主流产品,据《日本经济新闻》报道,2016年日本国内药用化妆品市场达到917亿日元,同比增长2%。2013年,日本药用化妆品呈现缓慢增长态势,2014年好转,原因在于药用化妆品加强了改善皮肤问题、预防皮肤老化及美白功能的产品线。日系化妆品及药用化妆品更新换代快,产品阵容的“扩容”成为拉动市场的一大要素。

随着“韩流”的盛行,韩国的文化、影视、旅游业逐渐受到人们的关注,其中韩国人对于美容的需求也吸引了爱美人士的眼球。韩国化妆品起始于20世纪50年代,经过60多年的发展,韩国化妆品在全球化妆品市场中占据了重要地位,尤其在亚太地区韩国化妆品受到人们的喜爱,这主要归功于韩国人最早提出了亚洲人皮肤与欧美等西方国家的差异,从而对亚洲人皮肤做深入研究,迎合了广大亚洲人群的需求。韩国化妆品的研发投入高,安全性好,政策法规、监管体系完善,创新意识很强,重视产品品质,包装美观。众多的优势、特点得到了大量亚洲人的青睐,同时促进了旅游业、代购、网络的迅猛发展。韩国本土企业全面开花,不仅具有高贵的奢侈品牌,还有全面重视大众的中低端品牌。2009年是韩国化妆品销售额同比增长最快的一年,其同比增长率高达11.3%,其次为2010年,同比增长10.8%,之后的几年韩国化妆品市场一直保持 7%左右的增长速度。韩国本土化妆品市场份额多被爱茉莉太平洋集团、LG生活健康有限公司所占据。

韩国第一大化妆品企业爱茉莉太平洋集团2016年前三季度(1~9月)共计实现营收51333亿韩元,同比增长22.1%;营业利润为9485亿韩元,同比增长26%。LG生活健康第三季度财务报告销售业绩达到15635亿韩元,营业利润2442亿韩元,与去年同期相比各增长了 12.7%和 28.4%,销售额和营业利润在季度业绩上均达到史上最高值。其中,化妆品部门的总销售额达到7415亿韩元,营业利润为1314亿韩元,与去年同比增长分别为26.5%和60%(数据来源:东方化妆品网)。

韩国化妆品在国外发展态势较好,销售额不断增长。数据显示,中国内地是韩国化妆品最大的出口目的地,2016年韩国对华化妆品出口额达 15.7亿美元,其在化妆品出口总额中的占比达 37.5%。另外,中国香港在韩国化妆品出口总额中占比达29.8%,继中国内地后位居第二,其后依次为美国(8.3%)、日本(4.4%)、中国台湾(3.3%)、新加坡(2.2%)、越南(1.7%)、马来西亚(1.5%)和俄罗斯(1.1%)(数据来源:环球资讯)。

总体来看,世界化妆品的生产主要集中在欧洲、美国、日本等发达国家和地区,其化妆品企业凭借强大的研发能力、品牌影响力及营销能力,占据着化妆品产业的领先地位,引领全球美容理念和产业发展方向。

美国作为全球第一大化妆品市场,其化妆品生产和销售额较为可观,化妆品工业产值在2010年即达到360亿美元,全美有500余家化妆品生产企业,生产的化妆品有25000多种,这些产品除供应本土市场外,大量出口到世界各地。世界知名的化妆品品牌中美国占据2/3以上。欧洲化妆品工业历史悠久,化妆品市场较为成熟,人均化妆品消费水平较高;整体化妆品市场对绿色天然产品的推崇度较高,2010年欧洲地区天然化妆品的市场规模即已突破10亿欧元。

就化妆品的工艺技术而言,不断引入新技术是各国化妆品工业普遍追求和采用的做法。如在新型乳化技术应用于膏霜和乳液类制品的研制和开发方面:20世纪90年代后相继出现了低能乳化、电磁波振荡连续乳化和高剪切连续乳化技术等的应用,这些技术既缩短了乳化时间,又节约了能源,还提高了产品质量;通过机械乳化代替人工乳化的技术,可在体系中少用或不用表面活性剂,避免带来的不良影响;多相乳化技术可制得兼具O/W和W/O型的膏体,既实现对皮肤的良好渗透,又易于被皮肤吸收。再如活性成分的皮肤传输技术(如微胶囊化;制成脂质体、纳米微球等)应用于产品的研制和开发,有效保留了化妆品组分的活性,实现了对皮肤的功效,并延长了作用时间,增强了制品的实际功效。

在化妆品法规方面,欧盟消费者安全科学委员会(SCCS)以及美国食品药品监督管理局(FDA)对欧美地区的化妆品在化妆品安全性评价、化妆品原料成分的安全管理方面起着决定性作用。2013年,欧盟全面禁止在动物身上进行化妆品成分测试,并禁止销售含动物测试成分的新化妆品。美国、巴西和新西兰也在该活动的推动下考虑采取禁令。

在欧美地区,抗衰老产品和天然产品是化妆品新的发展趋势。对抗衰老类高档个人护理品的需求将逐步增加。欧美地区,尤其是发达地区的消费者,更崇尚天然、有机、环保、无动物试验的产品。

随着化妆品消费市场的扩增,广大消费者对化妆品安全问题日益关注,化妆品法规也在不断完善。为了加强化妆品的监督管理,规范化妆品市场,保证化妆品的安全使用,各国对化妆品纷纷立法。欧盟、美国、日本等工业发达国家和地区的化妆品立法时间较长,相对系统,管理体系比较健全,被世界各国广泛借鉴和采用。

总的来说,防晒剂、防腐剂、香精是最受法规关注、也是频出安全问题的三种品类。对于防晒剂,2014年韩国调整了防晒霜中的4-甲基苯亚甲基樟脑限量标准,删除了两种防晒剂成分——甘油对氨基苯甲酸酯和对氨基苯甲酸。我国《化妆品安全技术规范》(2015年版)中共有27种准用的防晒剂,新删除了对氨基苯甲酸。欧盟于2016年7月更新了准用防晒剂清单,将二氧化钛(纳米)列入准用清单当中。对于防腐剂,2014年,欧盟降低了对羟基苯甲酸丙酯(propylparaben)和对羟基苯甲酸丁酯(butylparaben)两种防腐剂的最大浓度限值,颁布了化妆品禁止使用的防腐剂:对羟基苯甲酸异丙酯(isopropylparaben)、对羟基苯甲酸异丁酯(isobutylparaben)、对羟基苯甲酸苯酯(phenylparaben)、对羟基苯甲酸苄酯(benzylparaben)和对羟基苯甲酸戊酯(pentylparaben)。但这些防腐剂在我国化妆品中的应用仍非常广泛,尤其是中低端的产品。2015年,东盟也禁用了尼泊金酯类物质对羟基苯甲酸异丙酯、对羟基苯甲酸异丁酯、对羟基苯甲酸苯酯、对羟基苯甲酸苄酯和对羟基苯甲酸戊酯在化妆品中的使用。2016年,欧盟针对甲基异噻唑啉酮(MIT)的限制要求做出调整,要求MIT不得用于驻留类产品中,同时限值由0.01%降低到0.0015%,我国《化妆品安全技术规范》(2015年版)中规定MIT的限量为0.01%。

2006年前,国际香精协会(IFRA)对于限用日用香料只规定两大类最终产品中的使用限制,2006年后,RIFM和IFRA正式同意通过定量风险评估方法,此方法的引入,使IFRA将使用日用香料的最终产品分为11类,而各种香料在这11类最终产品中的含量限制都可在IFRA官网上查到。相对于以往的两大类,新的分类更加细致,限制也更为明确。2009年,对于化妆品中禁用的香料,欧盟几乎全部接收IFRA提出的禁用名单。2015年,国家食品药品监督管理总局颁布了《化妆品安全技术规范》(2015年版),该规范中禁用的日用香料名单与欧盟化妆品指令中的禁用名单完全相同。