下载掌阅APP,畅读海量书库

立即打开

本章将对如何使用相对强度比率来确定各资产类别走势的重大变化进行说明,对资产配置选择来说,这一指标也同样必要。资产配置在2002年发生了重大变化,即从纸面资产转向硬资产。债券/股票比率跟踪了这两类竞争性资产的走势在2000年、2003年、2007年及2009年发生的重大变化。从跨市场分析的角度来看,资产配置的转换在2007年的走势与之非常符合。股票与美元下跌,而黄金与国债则上涨。在2007年与2008年,债券、股票与商品按照正常的顺序依次见顶。股票市场在2007~2008年出现了全球性的大熊市。在下跌期间,全球股票走势的相关性进一步增强了。

在前面的章节中,我们使用了道琼斯指数/黄金比率来比较黄金与股票市场的相对表现。我们将在本章中扩展这一分析,利用比率图来比较债券、股票与商品价格之间的相对强度,以此说明这三种资产在不同时期的表现情况。这种分析的思路在于:将某人的资本集中于某类表现最好的资产中,避免(或减持)那些表现最差的资产。幸运的是,使用比率图,我们可以相对轻松地比较分析这三类资产之间的强弱程度。

比率图可以对即将发生的趋势变化提出预警,也是对传统图表分析的一种重要补充。正如你将在后面的图表中看到的那样,我们不需要成为一名图表专家,不需要知晓如何确定这样的趋势变化,因为大多数趋势变化都可以很容易地被辨识出来。自2000年以来的市场发展已经提供了几个显著案例,说明为什么知晓哪个市场正在上升(或正在下降)如此重要。你还会看到,为什么在某些市场上升的同时,其他市场会下跌,与之相关的一个引人瞩目的案例就发生在2007年股市见顶前后的几个月里。

你可以利用绘图软件来很容易地绘制出比率图。

了解不同类别的资产之间的互动关系很重要,这至少有两方面的原因。首先,这有助于你领会其他的金融市场对你所涉足的市场将产生怎样的影响。比如,知晓债券与股票之间的互动关系非常有用。如果你交易的是股票,你就应该观察债券收益率(还有债券价格)的走势。这是因为,债券收益率的走势为股票可能出现的走势提供了某些线索。如果你是债券交易者,你就应该监控股票的走势。股票价格的突然上涨通常伴随着国债价格的下跌。前面的章节中提到,美元的贬值通常会让商品价格变得更高。在后面的章节中,我们还将证明,美元的走势有助于确定国外股票相对于美国股票的吸引力。

美元的升值利好美国股票,而美元走弱则利好国外股票。

市场间关系如此重要的第二个原因,在于它有助于理解 资产配置 过程。就在不久之前,投资者的投资选择还只是局限于债券、股票或现金。资产配置模型建立在这一有限的理念基础之上。然而,在过去的10年里,投资选择的范围急剧扩大。自2002年以来,商品已经成为表现最抢眼的资产,现在已经被华尔街及公众投资者公认为债券与股票的一种可行的替代品。交易所交易基金的日益流行,让商品市场的投资变得和在交易所买卖股票一样容易。

外汇市场同样如此。外汇交易局限于那些专业的银行间交易者与期货专家经纪人这一范围很长时间。但后来情况已经有所变化,外汇ETF的出现,让每一个普通交易者都能很容易地交易外汇。在美元不断贬值的大背景之下,外汇交易尤其有价值。在美元贬值时,商品市场不是唯一一个因此而升值的市场,汇率也同样会上升。那些向国外出口商品的国家(如澳大利亚、加拿大)的货币价格受到了美元贬值与商品价格上涨的双重推动。在本书后面的章节中,我将对外汇交易进行更为深入的探讨。作为一种替代性货币,我还将讨论黄金的作用,并解释在外汇与黄金之间进行比较的意义。这两种资产会同时上升,但其上升的速度不一定相同。

在进行资产配置与行业板块轮动策略分析时,最重要的分析工具当属相对强度比率。 行业板块轮动 指的是资金在各种股票市场行业间的流动,它取决于经济周期与股票市场的具体情况。我所进行的大多数跨市场分析工作依据的都是 相对 表现。相对表现对两种资产(或市场)进行比较,以确定这两种资产中哪一个表现得更为强势。这一工作可以通过绘制 相对强度比率 (也称为 相对强度(RS)线 )来完成。相对强度比率等于一个市场的价格除以另一个市场的价格,这一指标可以用任意一种绘图软件来实现。

行业板块轮动指的是资金在各种股票市场行业间的流动,它取决于经济周期与股票市场的具体情况。

RS线 通常绘制在股票走势图的底部,以测度这只股票相对于标普500指数的强度。RS线上升,意味着这只股票的走势强于大盘。这通常是一只股票走强的信号。比率分析还可以用于市场行业与行业组中,在分析行业板块轮动策略时尤其有用。相对强度比率上升,意味着某一市场行业的表现强于其他市场。你最好在相对强度比率上升的行业中投资(还要远离那些比率下跌的行业)。我们还将用一章的内容来介绍 行业板块轮动策略 。在本章中,我们使用相对强度比率的目的在于分析 资产配置 问题。

我们可以比较任意两个市场的相对强度比率。

我们在前面章节中使用相对强度比率,旨在说明黄金价格的表现在2002年开始超过股票市场,这也是20年来的头一回。在本章中,我们将同样的分析工具应用于整个商品类资产。在进行资产配置时,需要比较各资产类别(包括债券、股票及商品)的相对表现,以确定哪类资产的表现更好。我们先从分析股票与商品之间的关系开始。

图6-1显示了CRB商品价格指数与标普500指数(这是美国股票的基准指数)之间的比率。在1980~2000年的这20年里,商品/股票的比率一路下跌,这意味着股票类资产的表现最好。这一趋势从2000年开始发生变化,但直到2002年方才引人注目。在2002年,CRB指数/标普500指数的比率突破了一条持续了20年之久的下跌趋势线。2002年的这次对主要趋势线的向上突破表明,资金的流向发生了根本性的变化,开始从股票(纸面资产)流向商品(硬资产)。到了2008年中期,商品/股票的比率已经升至6年来的最高点。在2002~2008年的这7年里,商品市场的收益比股票市场收益多了7倍。

通常来说,只需使用简单的趋势线分析就足以确定相对强度比率所发生的重要转折。

图6-1 商品/股票的比率上涨,表明商品的走势发生了重大变动

图6-1使用了 对数 价格尺度,在比较长期市场趋势时,这一尺度更为适用。

始于2002年的商品价格大幅上涨不但让股票价格下跌,而且让债券价格下挫。图6-2显示了CRB指数与30年国债价格的比率。在持续下跌了20多年以后,商品/债券的比率也于2002年见底。1980~2000年,纸面资产(债券与股票)一直是大牛市,而商品(硬资产)则一直下跌。然而,2000~2002年,运气的钟摆从债券与股票的一端摆向商品的一端。在2000年,股票随着经济衰退预期的加深而暴跌。而同一时期,商品价格开始与股价反向而行。从2000年到2002年年末,随着股票价格的下跌,债券价格开始上涨。然而,到了2002年年末,由于股票见底回升,债券的上涨戛然而止,商品/债券的比率也开始了历史性的上攻。在商品/债券的比率于2002年上涨后的6年里,商品的表现持续好于债券。

图6-2 商品/债券的比率上涨,表明商品价格走势也发生

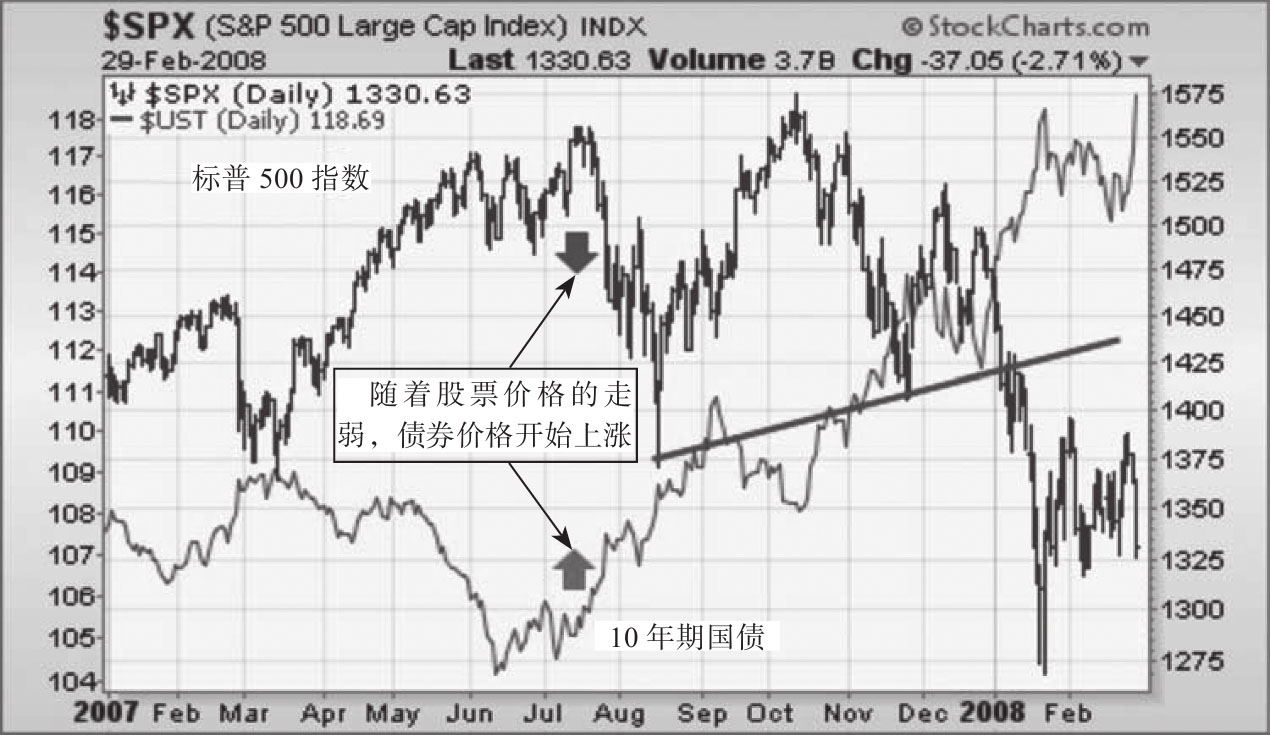

现在,让我们将注意力转移到债券与股票之间的关系上。对投资者手中的资金来说,债券与股票是相互竞争的关系。当投资者对股票市场及经济表示乐观时,他们通常会将更多的资金投入股市,而在债券上减少资金投入;当他们感到悲观时,他们通常会将更多的资金投入债券,而在股票上减少资金投入。同样,相对强度比率是确定这两种竞争性资产表现最好的指标。

图6-3显示的是30年期国债价格与标普500指数的比率,时间跨度为1993~2006年,图中的箭头显示了这两种资产相对表现的两个重大变化。在20世纪90年代的大部分时间里,债券/股票的比率下跌,这意味着股票的表现更好。然而,在2000年,随着股票市场步入大熊市,债券/股票的比率开始上升(见上指箭头)。当连接1995年与1998年市场头部的向下趋势线被这一比率突破时,该比率上行趋势已经非常明显。从2000年到2002年年末,债券的价格随着股票价格的下跌而上涨。在这两年里,一个投资者如果使用债券/股票的比率进行分析,将资金从股票转移到债券中(或是增加债券/股票的比例,将资金更多地投资于债券中),则会受益匪浅。

债券和股票的交易所交易基金让投资者在这两种资产之间的转换变得非常简单。

在确定相对强度比率的变化时,趋势线分析尤其有用。

在经济衰退或经济萧条期(2000~2002年),由于美联储会通过降低短期利率来稳定经济,债券价格的表现通常好于股票价格。当债券价格上涨时,债券的收益率会下跌。在一个增长缓慢的经济背景和一个下跌的股市环境中,国债通常会成为资金的避风港。当股票的收益回升时(如2003年),投资者会将资金从债券转移到股票中来。此时,债券/股票的比率会下跌。

如图6-3中的圆圈所示,债券/股票的比率在2002年年末及2003年年初见顶。随着债券/股票的比率跌穿上升的趋势线(通过连接2000年与2002年的低点所绘制的曲线,见图中的下指箭头),这一比率的下跌趋势得到了进一步确认。尽管上升趋势线的这次破位发生于2003年的下半年,在此之前,该比率早已在当年春天见顶,论明显程度,债券/股票的比率形成重要头部的图表证据显然要早得多。

图6-3 债券/股票的比率在2000年转头向上

图6-4显示了债券/股票的比率在2003年的见顶过程。该比率的见顶过程分为两个阶段,每个阶段都有一个非常突出的头部。第一次见顶发生在2002年10月(这也是股票筑底过程的开始),第二次见顶发生在次年3月(股票市场于此时开始了新一轮牛市)。一个敏锐的图表分析师马上就会指出这一比率形成双重顶的可能性。当某个市场或指标在形成两次突出的顶部后开始下跌时, 双重顶 (double top)就出现了。如图中箭头所示,债券/股票的比率形成了非常明显的 双重顶 。

当某个市场或指标在两次形成突出的顶部后开始下跌,双重顶就出现了。

在计算债券/股票的比率时,我们用流动性更强的10年期国债的价格来代替分子中的30年期国债。

图6-4 债券/股票的比率在2003年春天见顶

在2003年6月,当债券/股票的比率跌至2002年第四季度所形成的波谷之下时,这一完成头部的确认变得更加清晰可辨。即便一个投资者此时方才将资金从债券转移至股票中,在接下来的4年里,这一策略仍然是有效的。然而,对任何一个对图表知识略知一二的投资者来说,确认出债券/股票的比率发生变化的时间应该会早得多。

双重顶 在图表中出现的极其频繁,也是最容易确认的形态。

债券/股票的比率在2003年的下跌,标志着资金开始从债券大规模流入股票,在接下来的4年里,这一资产配置过程一直在持续。在这4年里,重仓股票(同时轻仓债券)是正确的资产配置形式。从2007年开始的股票市场熊市,使资产配置的趋势开始重新青睐债券。

图6-5显示的是10年期国债价格与标普500指数的比率在21世纪第一个10年里的走势。在2003年见顶以后,债券/股票的比率直到2007年方才转头向上(见上指箭头)。在2007年中期,这一比率突然变得重新对债券有利。然而,这一比率在2007年的上涨仍然非常容易确认。最明显的信号是:这一比率对2004年见顶后开始的下降趋势线的突破。(使用趋势线或移动平均线,我们可以很容易地确定比率线所发生的大多数变化。)

我们可以用200日移动平均线来分析比率图,以确定重要的趋势变化。

图6-5 债券/股票的比率在2007年开始转头向上

在2007年夏天,抵押贷款及银行业的住房次级贷款问题开始暴露出来(房地产业也遭受重挫),这一问题有可能威胁到美国经济及长达4年的股票市场牛市(这一点最后也得到了证实)。为稳定已现颓势的经济及股票市场,美联储开始于2007年第二季度降低利率。和往常一样,每当面临财务困境时,资金就会从股票中大量流出,流入相对安全的国债中。幸运的是,这次始于2007年夏天的债券/股票比率的上涨很容易确认。图6-5还显示,直到2009年春天,债券/股票的比率才重新向股票倾斜(见图中的下指箭头)。

债券/股票的比率发生变化,说明经济的健康状况出了某些问题。

我们在前面的图表中使用相对强度比率,其原因有二。第一,为了说明该比率在跟踪各竞争性资产间相对表现中所起的作用。债券、股票与商品之间的关系不是静止不变的。它们会随着时间的推移而发生大幅度变化。对投资者来说,最重要的是要拥有像相对强度比率这样的分析工具来帮助他们确认这些变化。第二,为了说明该比率的重大变化,通常可以通过简单的趋势线分析以及某些基本的图形分析技巧加以确认。要确认这些转折点,你不必是一名图表分析专家,但是,掌握某些基本的图表分析技巧会给你带来很大的帮助。

现在,让我们将注意力转向2007年股市见顶前后几个月里的市场间行为。在回顾这些行为之前,你得知道,从跨市场分析的角度来看,每个市场的表现都与其应有的表现完全一致。对债券与股票来说尤其如此。在过去的10年里,存在一个关键的市场间关系,即债券与股票价格之间的反向关系。当一种资产的价格上升,另一种资产的价格就会下跌。显然,知道哪种资产的价格正在上升,哪种资产的价格即将下跌,这是非常重要的。债券与股票价格之间的这种关系还将告诉我们一些与股市和经济情况有关的重要信息。2007年发生的事情,对于这两种资产都不是什么好消息。图6-6比较了10年期国债与标普500指数在2007年的价格。在2007年上半年,随着债券价格的下跌,股票的价格上涨。然而,在2007年7月,股票市场随着次级贷款问题的浮现而下跌(见下指箭头)。可以想见,债券的价格立刻转头向上(见图中的上指箭头)。在2007年的10月,股票价格第二次下跌,使得债券价格再次上扬。此时正确的行为是从下跌的市场(股票市场)中撤出,转到上涨的市场(债券市场)中去。但是,你得先确认趋势的变化才行。

最重要的趋势变化非常容易确认,然而,你得跟着图表来分析这些趋势变化。

图6-6 在2007年,随着股票价格的下跌,国债价格上涨

重要的是将跨市场分析工作与传统的图表分析技巧结合起来。

要实现这一目的,你可以使用比率分析,如图6-5所示;你也可以直接比较这两个市场的图形走势,如图6-6所示。我建议你同时使用这两个方法。对那些使用图表分析的投资者来说,在分析时稍微瞄一下这些可视化工具,你将对债券及股票发生的变化一目了然。如果你再掌握一些跨市场分析原则的话,就能更好地理解这些行业板块轮动发生的原因,也就知道你该如何操作了。

再看图6-6,你会发现股票市场的头部在2007年形成。许多市场技术指标已经给出了警示信号,而实际的图表破位发生在2008年1月,此时标普500指数跌至其2007年11月的低点之下,也跌破了连接8月及11月低点的趋势线。 趋势线 (trendline)是连接反弹低点的线。当趋势线出现向下的破位时,此时价格通常会再创新低。毫无疑问,在这一点位上,股票市场的熊市已现端倪。然而,正如2000年所发生的那样,债券市场价格的上扬(以及债券收益率的暴跌)早就提前发出了牛市即将终结的警示信号。在2007年夏秋两季所发生的债券与股票市场间转换这一预兆,已经被许多其他市场间警示信号确认了。

趋势线是连接反弹低点的线。对其向下的破位通常会导致更低的价格。

为更好地解释短期利率与美元之间发生的连锁反应,我们稍微扩大一下2007年市场间关系的分析范围。债券的价格在2007年夏天开始上涨(收益率下跌)的一个原因,在于美联储为了对抗走弱的经济(还有股票市场的下跌)而降低了短期利率。当美联储大幅降低短期利率(而国外的中央银行并未跟进)时,带来的副作用通常是美元的贬值。

美联储通过控制利率的走向来影响美元的走势。

图6-7显示,在2007年,两年期国债收益率与美元指数之间存在着紧密联系。这两种资产从2007年7月开始下跌,并一直持续到2008年第一季度(也将美元推至历史新低)。因此,我们这里还要考虑另外一种市场间关系:当美联储为了对抗可能的经济衰退而降低短期利率时,美元通常会因此贬值。现在你应该明白了,有一种资产可以从美元的贬值中获益,黄金就是如此。

图6-7 在2007年,两年期债券的收益率与美元的价格

尽管大多数商品受惠于美元的贬值,要说和美元联系最为紧密的,还得是黄金。部分原因在于,交易者通常将黄金视为一种替代性货币。因此,黄金因其商品及货币的双重角色而从美元贬值中获益。图6-8对黄金及美元在2007年及2008年年初的价格进行了比较,这两个市场彼此之间几乎完全对立。如图中间的两个箭头所示,黄金价格于2007年8月开始迅速上涨(上指箭头),美元也于此时开始下跌(下指箭头)。这两种反应是美联储降低短期利率(市场也开始担忧房地产市场崩盘所带来的破坏)的直接结果。到了2008年第一季度,美元跌至历史新低,而黄金价格则升至历史新高。黄金不但受惠于美元贬值,而且从股市下跌中获益。随着美元的持续下跌,商品价格一直涨到了2008年中期。然而,美元在2008年中期见底,这导致商品价格大幅下跌,因为市场担心全球经济可能陷入衰退的境地。黄金的表现还是好于其他商品,但也将2008年夏天的一部分获利回吐。

由于外国货币剧烈下跌,黄金的表现好于其他商品。黄金被视为一种替代性货币。

图6-8 随着美元的下跌,黄金开始于2007年中期走强

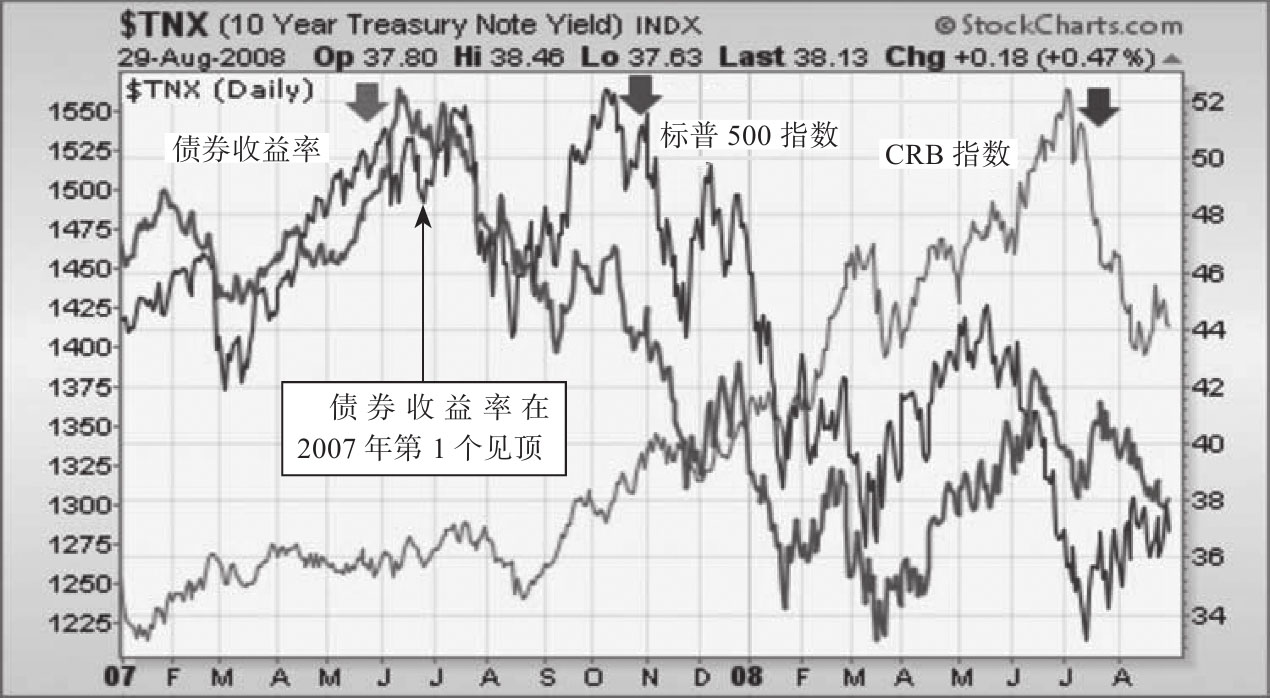

和它们在2000年的表现一样,在2007年与2008年里,这3种主要的资产按照正常的顺序依次见顶。如图6-9所示,10年期国债的收益率在2007年6月见顶(图中第一个下指箭头),而第二个箭头表明,股票在4个月后的10月里见顶。债券收益率的下跌再一次成为股票在其后下跌的领先指标。第三个下指箭头显示,商品价格直到2008年中期方始见顶。此时距国债收益率见顶已有1年时间,距股票见顶也已有半年时间。在2008年上半年,美元的贬值使商品价格持续上涨。在股票市场见顶两个月之后,美国经济于2007年10月步入衰退。债券收益率与股票价格再一次成为经济走势可靠的领先指标。

图6-9 在2007年与2008年,债券收益率、股票与

全球股票市场是紧密联系在一起的。换言之,股票市场的大牛市与大熊市通常是全球范围内的。当美国股市于2007年下半年开始走弱时,在华尔街与财经媒体上(还有那些外汇交易员中间)开始盛行一种理论,即外国股票市场相对不受美国股市下跌以及经济可能衰退的影响。这一有误导性的理论基于这样一种信念:源于次贷危机的美国房地产问题本质上是美国国内问题,对外国市场的威胁不大。这一理论违背了跨市场分析的一项基本原则,即全球市场是紧密相连的,尤其是在熊市期间,2008年也不例外。

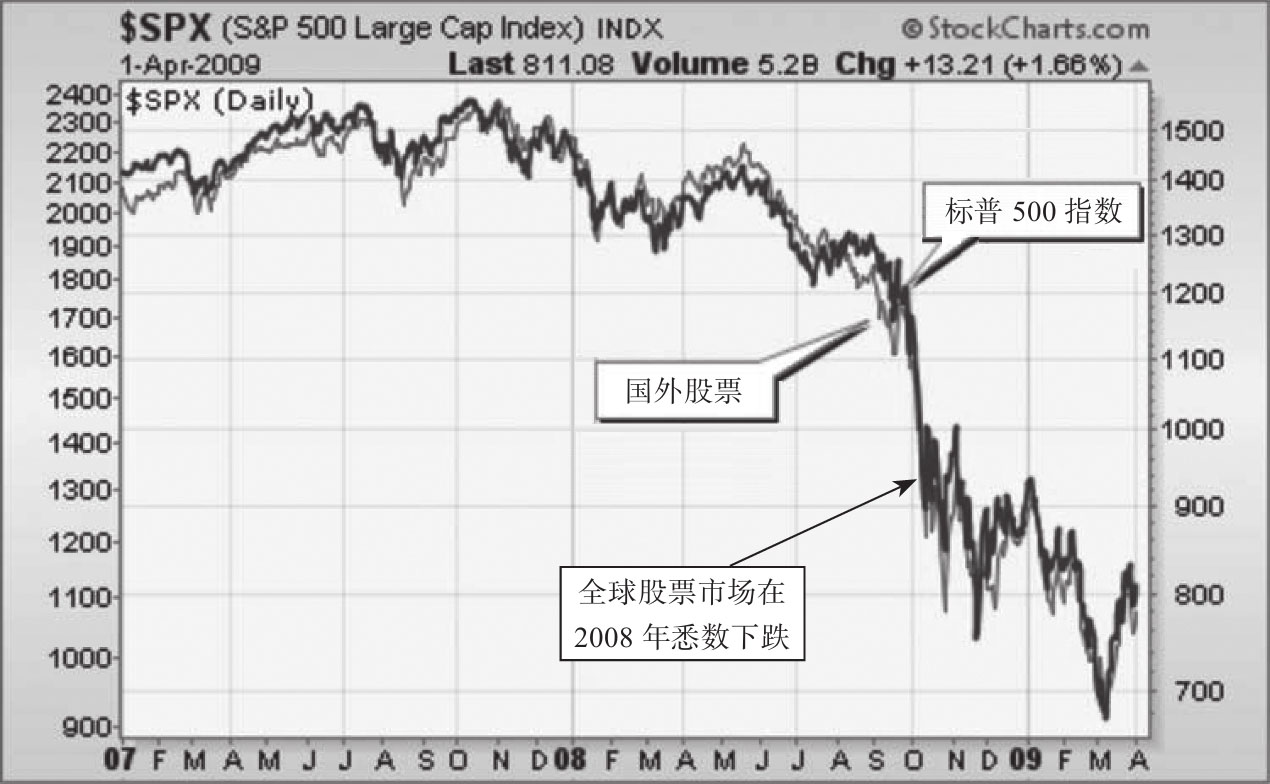

图6-10对标普500指数与MSCI世界股票市场指数(MSWORLD)(不包括美国)从2007年年末到2009年春天的表现进行了比较。尽管外国股票的跌幅略高于美国股票,我们还是很难区分这两条曲线。图6-10旨在说明,从2007年年末到2009年年初,全球股票市场一同下跌。这也是证明全球股票市场紧密相连(在市场下滑时尤其如此)这一跨市场分析原则的又一经典案例。

由于全球经济是紧密相连的,当其中一个市场出问题时,其他任何一个市场都很难独善其身。

图6-10 在2008年的熊市中,全球股票市场一同下跌

在2007年年末的时候,那些 全球脱钩论 的支持者不了解股票市场的历史;如果了解的话,他们就会知道,在熊市期间,全球股票市场之间的联系会变得更为紧密。

2008年1月,我在瑞士为一些欧洲分析师做了一次演讲。在读报时,我发现当地的报纸宣称欧洲不受美国市场下跌的影响。然而,我在演讲中警告他们,美国的麻烦很快就会蔓延至欧洲及世界上其他地区。他们对我的警告持怀疑态度,即使是那些唱空的图表分析师听众也不以为然。一位主持人谨慎地建议我,如果在另一个欧洲国家进行第二次演讲时,可以将这种消极的调子略微调低一些。不幸的是,这些消极的警告最终变成了现实。

截至2008年第二季度,许多外国的股票市场跌得比美国股市还要惨。到了2008年年底,标普500指数已经从2007年10月的顶部下跌了45%。与之相比,EAFE iShares指数(该指数衡量的是美国以外发展中国家的市场)和新兴市场iShares指数的跌幅分别达到50%与55%。那些在早先持 全球脱钩论 观点的人,现在转变为 全球危机 的恐慌者。和1987年股市震荡及2000~2002年股票市场的大熊市一样,2007~2008年的股票市场崩盘也是全球性的。在这次全球股市危机中,没有哪个国家的市场能够独善其身。股票在那一时期毫无安全性可言,国债与黄金才是避风港。