下载掌阅APP,畅读海量书库

立即打开

美国在经历了1953—1973年的20年高速增长和繁荣之后,在伊朗伊斯兰革命和第一次石油危机的冲击下,陷入“滞胀”的局面。

一方面经济增长速度落至十分低迷的状态,另一方面通胀却居高不下,使得传统的凯恩斯主义调控落入“破产”窘境:经济低速需要政府放松银根扩张赤字,增加市场上的流动性让经济升温,而通货膨胀和物价高涨需要政府抽紧银根严控赤字,减少市场上的流动性,操作中如何是好?这就好比医生面对既得了肝炎又得了糖尿病的病人,怎么开药方?治疗肝炎需要增加营养,治疗糖尿病则需要控制营养,行医者已手足无措。

曾被政府推崇的凯恩斯主义,遇到了解不开的难题,在人们评价凯恩斯主义遭遇破产之际,货币主义、供给学派等应运而生,以减税而释放供给侧经济增长潜力为主要思路和政策主张的美国供给学派,对“里根经济学”所实行的调控思路和政策要领的转变,影响甚大,成为新阶段中登上历史舞台的风头最劲者。

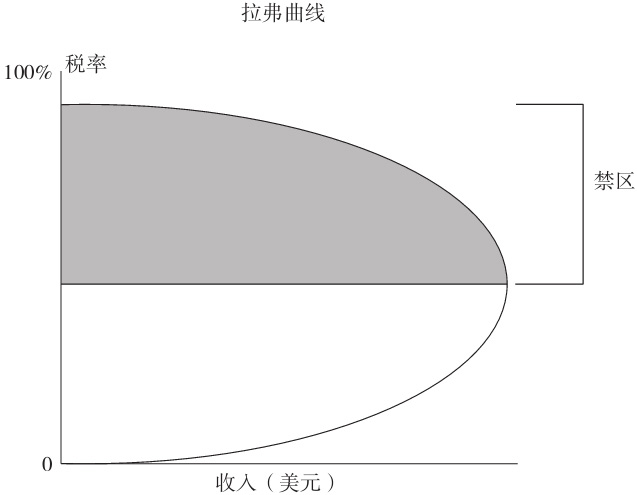

供给学派后来虽被学界评价为其理论的系统性不足,但其减税主张令人印象深刻,并在历史上形成了值得重视的新意和变革印记。供给学派减税主张的理论依据,生动鲜明地表现在广为流传的拉弗曲线上。拉弗曲线得名于1978年裘德·万尼斯基(Jude Wanniski)发表在《公共利益》(Public Interest)杂志上的文章《税收、收入和拉弗曲线》(Taxes,Revenues,and the “Laffer Curve”)。正如该文作者[时任《华尔街杂志》(Magazine of Wall Street)的副主编]所描述的那样,1974年12月,他和阿瑟·拉弗(Arthur Laffer,时任芝加哥大学教授)、多纳德(Donald Rumsfeld,时任福特总统的高级顾问)和迪克(Dick Cheney,时任多纳德的助理,拉弗在耶鲁大学的同学)在华盛顿州华盛顿旅馆中的Two Continents饭馆吃饭,他们在讨论福特总统的以提税来抑制通货膨胀运动(Whip Inflation Now)的“WIN”建议时,拉弗随手抓起餐巾纸和笔,画了一条曲线,来说明税率和税收收入之间的消长演变关系。万尼斯基将其命名为“拉弗曲线”。后来,拉弗本人谦虚地解释,这不是他的发现,早在14世纪穆斯林的哲学家伊本·赫勒敦(Ibn Khaldun)在其著作《历史错论》(The Muqaddimah)中便提到,“众所周知,在金字塔顶端,是从窄税基中获得大额收入,而在金字塔低端,则是以宽税基获得大额收入”给了他以思想基础和灵感。但拉弗曲线的表达方式,确实以现代化经济学已形成的直角坐标系上的曲线形态,直观地体现了其鲜明的内容。

拉弗曲线(如图1-3所示)描述的是税率和税收收入之间的关系,即税率从最低(为0)到最高(100%),税收收入必然经历从0到其最高端然后又回归为0的演变过程,这一全过程背后,分析可得知税率变化对税收收入产生两种效应:算数效应和经济效应。算数效应是指税率下降,税收收入(单位税额)相应减少,反之税率上升税收收入增加,但此种效应会遇到其“天花板”,因为另一种经济效应此时将代之而起主导行为,其描述的是:税率降低对工作、产出以及就业产生正面效应,即对这些活动产生正面激励。反之,税率提高则对上述活动产生惩罚效应。因此,算数效应到顶端后,经济效应与之形成的二者之间的关系相互抵消,使税收收入进入下降过程。

图1-3 拉弗曲线

在0和100的税率之间,税率变化对税收收入的影响其实并不能十分确定而清晰地刻画,因为这还与负责的税制结构等变量有关。拉弗曲线仅能粗略地描述税率和税收收入关系演变的大趋势,并不能准确地刻画和计算二者的关系。其精准的量化只在两端:在税率为零时,无论税基多大,政府都无法获取政府收入,在税率为100%时,由于没有人愿意工作,税基为零,政府仍然无法获取收入。其实在这两个极端情况之间,可知量变过程存在两个税率点,政府可以获得同样的税收收入,分别为高税率、窄税基和低税率、宽税基两种情况,但此时对其经济效应的评价却相反,至于其复杂的相关政策含义,则需要结合税制设计与其他因素展开分析讨论了。

因此,实际生活中,排除两端情况后的许多场景中,拉弗曲线自身并不能明确指出,降低税率是会增加税收收入还是会减少税收收入。税率变化给税收收入带来的影响取决于当时适用的税制、所考虑的时间周期、经济活动向地下经济转移的难易程度、现有税率水平、现有因法律和会计制度结合带来的税收漏洞程度以及生产要素流动的倾向,等等。但假设其他因素不变,如果税率处于图1-3上方的“禁区”则可确认,降低税率可以增加税收收入,即税率降低的经济效应大于算数效应。这便是其可以最简明地在实践层面给出的政策取向含义,并迎合了社会公众天然的“税收厌恶”倾向而颇得人心的原因。

降低税率对税收收入的影响除了上述两方面外,从预算方面来看,降低税率还可以减少财政支出。因为降税率可以对生产、就业和产出产生刺激效果,而使经济高速增长,往往就意味着带来低失业率和民众高收入,从而降低失业救济和其他社会福利支出等,有助于预算平衡。

尽管拉弗曲线明确表述于美国20世纪80年代,但美国在此之前的两次税改(哈定-柯立芝减税改革和肯尼迪减税)都有意无意地体现了拉弗曲线的思想,即以降低税率来促进经济发展。

在经济“滞胀”的现实背景下,里根总统认同供给学派和拉弗曲线理论的指导。1981年8月,里根总统签署经济复兴税收法案(ERTA,Economic Recovery Tax Act,即著名的Kemp-Roth减税)

,该法案对美国1954年通过的“国内税收法典”进行了修订,旨在通过降低个人所得税税率、折旧资产的费用化处理、对小企业实施激励政策、鼓励储蓄等方式促进经济增长。1981年ERTA法案中的许多条款在1982年9月被《1982年税收公平与财政责任法》(TEFRA,Tax Equity and Fiscal Responsibility of 1982)取代,该法案也被称为是第二次世界大战后最大的“增税”法。之后的1986年,里根总统又推出了著名的《1986税改方案》。

,该法案对美国1954年通过的“国内税收法典”进行了修订,旨在通过降低个人所得税税率、折旧资产的费用化处理、对小企业实施激励政策、鼓励储蓄等方式促进经济增长。1981年ERTA法案中的许多条款在1982年9月被《1982年税收公平与财政责任法》(TEFRA,Tax Equity and Fiscal Responsibility of 1982)取代,该法案也被称为是第二次世界大战后最大的“增税”法。之后的1986年,里根总统又推出了著名的《1986税改方案》。

改革内容主要包括:(1)3年后将个人所得税税率从70%降低至50%,降幅达23%;(2)加速资本回收制度,ACRS

(Accelerated Cost Recovery System,加速资本回收期制度)取代之前的折旧制度;(3)按照通货膨胀情况对个人所得进行指数化处理(自1985年开始实施);(4)对双职工夫妻的所得减免10%的收入;(5)逐步提高遗产税减免税额,从175625美元提高到1987年的600000美元;(6)降低暴利税;(7)允许职工纳税人建立个人退休账户(IRAs,Individual Retirement Account);(8)扩大员工持股计划(ESOPs,employee stock ownership plans);(9)以15%的净利息扣除(最高为900美元)替代200美元的利息扣除(自1985年开始实施)。

之后,加速折旧制度被1982年的税收公平和财政责任法案替代,15%的净利息扣除政策还未来得及实施便被1984年的削减赤字法案取代。一个孩子的个税扣除从2000美元提高至2400美元,两个以上孩子的个税扣除从4000美元提高到4800美元。个税扣除从10000美元的20%提高到30%;收入在28000美元之内的扣除,从30%的扣除比例开始算起,每增加2000美元,扣除比例减少1%。已婚夫妇实行联合申报的收入总额,从1976年法案的10000美元提高到经济恢复法案的12500美元。单身纳税人的扣除额被限定在62500美元以内,同时提高了55岁以上居民销售其主要居所得资本利得的一次性扣除额。

在本次减税改革中,影响最为深远的是通胀指数化改革。1968—1981年,有6次减税是为了纠正通胀带来的税级攀升(bracket creep)。在法案实施当年(1981)的10月,第一档5%税率削减25%,在1982年7月又削减10%,1983年第三次削减10%。

同时,降低个人所得税税率也是其重要改革之一。ERTA在3年内将全部纳税人收入的边际税率降低了25%。非薪酬收入的最高边际税率从70%下降至50%,资本利得税税率也从28%下降至20%。总体而言,1981年,美国个税税率下降了1.25%,1982年下降了10%,1983年下降了20%,1984年下降了25%。

美国国内关于1981年的减税改革效果评价,褒贬不一。以拉弗为代表的支持者认为,减税促进了经济增长,增加了就业;反对者则认为减税导致政府债务增加,从而出现了1982年夏天的经济双底衰退。

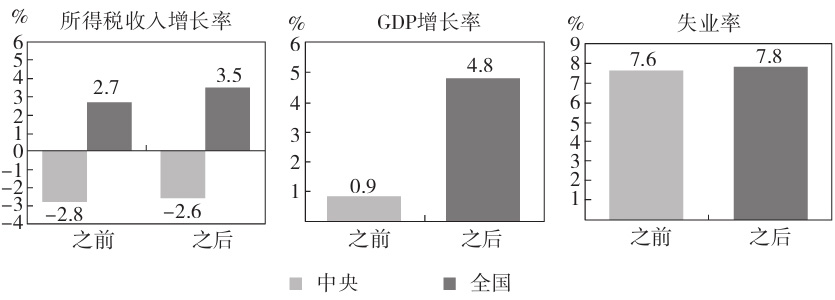

里根1981年后的改革是以1983年1月1日为起点,即大部分降税改革开始实施,而政策效果的显现应在1984年1月1日。以1983年为基点,减税前后4年的GDP增速、财政收入以及就业率的情况如图1-4和表1-3所示。1978—1982年,美国GDP的实际年均增长率为0.9%,而1983—1986年,经济增长率达到4.8%。

在里根减税改革前,美国经济饱受高通胀、高利率和高失业率之苦,减税后这三个指标大幅下降。失业率在1982年达到9.7%,之后便稳步下降,1986年时下降到7%,在里根1989年1月离任时降到5.3%。

图1-4 1983年减税(前后各以四年为期)GDP增速、财政收入以及就业率变化

资料来源:美国商务部、经济分析局与国民收入和生产账户数据集。

表1-3 里根减税前后(各以四年为期)公司与个人所得税合计的比较 单位:10万美元,%

政府收入状况也有明显改善,在1983年之前的4年,联邦政府所得税收入(按可比价格计算)的年均增长率为2.8%,全国各级政府所得税收入年均增长率为2.6%,1983—1986年,联邦政府所得税收入年均增长率为2.7%,全国所得税收入的年均增长率为3.5%。

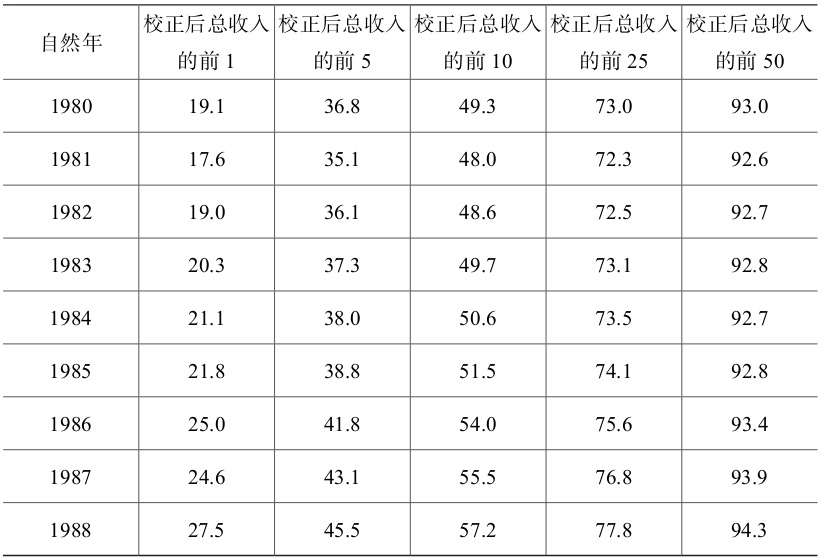

尽管里根税制改革将个人所得税最高边际税率从70%(1981年里根上台时适用的税率)下调至1988年的28%,但富人缴纳的税收收入占比不降反升(见表1-4)。至1988年,10%最高收入群体纳税占比从1981年的48%上升至1988年的57.2%,50%最高收入群体纳税占比从17.6%上升至27.5%。

表1-4 按校正后总收入口径计算的正比例纳税人群对个人所得税总收入的贡献 单位:%

资料来源:美国国税局。

批评者认为:

里根政府的减税导致政府赤字规模增加。里根上台时,国家政府债务达到9000亿美元,存在高失业率和民众对政府的不信任。ERTA改革法案是希望通过税收优惠于全民,以提振经济,增加国家财富。到1982年夏天时,经济的双底衰退、高利率以及飙升的赤字使美国国会意识到,该项改革并没有取得好的成效。在参议院财政委员会主席罗伯特·多尔(Robert Dole)的力推下,大部分的减税政策被《1982年税收公平和财政责任法案》(TEFRA)中的政策取代。但后来里根坚持了原政策取向,至里根离任时,国债规模翻了3倍,达到2.6万亿美元。

财政收入增加非减税所致。而反对者却认为,政府所得税收入6%的增长是由于12%的通胀所致,而非减税的功劳,并且如果不减税,经济和收入都会增长更多。

减税未带来经济增长,却加剧了收入不平等程度。无党派国会研究中心(CRS,Congressional Research Service,隶属于国会图书馆)2012年发布的一个报告,分析了1945—2010年降税率的效果。CRS认为,高税率于经济增长、储蓄、投资以及生产率提高无益;但降低最高税率却增加了收入的不公平程度。相应地,最高边际税率的降低与储蓄投资以及生产率增长并无关联,最高税率与经济总量规模的关系不大。但是,降低最高税率的确提高了收入的集中度。

该报告认为,讨论经济改革或改革理念的基点要落到供给和需求两方面。从需求侧看里根政府税制改革,很明显的是,改革支持者试图通过从高收入者处获取资金转移给低收入者,进而提高低收入者的消费需求。而实际运行结果是将政府置于赤字境地,且低收入者的实际需求低于预期。从供给侧看,增税并没有提高经济收入,相应也没有增加低收入者的消费。

1986年的税制改革内容集中体现于一份财政部关于简化税制的建议报告中。里根总统第二任期内的这一改革,由众议院密苏里州的民主党派代表理查德·格法特(Richard Gephardt)和参议院新泽西代表比尔·布拉德利(Bill Bradley)发起,旨在简化税制、保持税收中性,取消税收优惠政策而年度增加600亿美元收入,以弥补降个税税率带来的财政减收,同时利用减少企业所得税的投资抵免政策、放缓资产折旧速度以及对企业实施严厉的“替代性最低税”(alternative minimum tax)将24亿美元的税收负担从个人转给企业。该项改革被称为是“二战”后美国最重要的一次税制改革,是美国税法改革的重要里程碑,法案文本共1400多页。改革的主要内容包括:

降低个税税率。自1987年始,将个人所得税最高税率从50%降到38.5%,并简并其他低档税率,将税率级次从5档改为4档。将适用第二档税率(适用于已婚联合申报)的收入从5720美元/年增加到29750美元/年。并扩大个税的标准扣除、收入豁免项目以及薪金收入抵免范围,使600万美国个人免于缴纳个人所得税或个税负担减轻。同时,对适用高标准扣除项目的申报填报进行了大幅精简,简化征管。

1987年,个税适用5档税率,分别为11%、15%、28%、35%和38.5%,而1988年,则仅有3档税率,分别为15%、28%和33%。同时,自1988年开始,收入超过一定水平的纳税人按照28%的有效税率进行纳税。但是,这项政策在“布什增税”的“1990年综合预算调节法”中被取消。

税收优惠政策改革。1986年的税制改革提高了住房抵押贷款利息的扣除比例,以鼓励民众投资购房而非租房。对于拥有自住房的业主而言,住房推算收入

,为此该法案改革了对“推算租金”的税收政策,使地方的财税和住房抵扣贷款利息扣除制度更有利于房主,而逐渐取消对租房的许多优惠政策。相较于高收入者而言,低收入者通常住在租用房而非自有房中,相应于此,改革中减少了面对低收入者的新住房供给,出台“低收入者住房抵免税收政策”(The Low-Income Housing Tax Credit),以鼓励针对穷人的多家庭共主房的投资。此外,诸如信用卡之类的消费者利息支出不能够再扣除。

设立个人退休账户(IRA,The Individual Retirement Account),是1974年颁布的《职工退休收入法》的一部分内容。按照《职工退休收入法》规定,未被年金计划覆盖的职工,可以将不超过1500美元或者其工资收入的15%的部分存入该账户。1981年的经济恢复法案取消了年金条款,并将个人退休账户的缴费限额提高到不超过2000美元或者收入的100%。1986年税制改革保留了2000美元的缴费限制,但对被年金覆盖的居民和高收入者的扣除做了更为严格的限定。折旧政策也打了折扣:在1981年的税改之前,企业资产折旧基于由财政部规定的“使用期”,而1981年的税改建立了“加速资本回收期制度”,该制度按照资产类型不同,将使用期设定为3年(技术设备)、5年(非技术设备)、10年(工业设备)以及15年(不动产)。1986年改革延长了这些设备的“使用期”,并且适用“替代性最低税”的纳税人,可以进一步延长这些设备的使用期,延长至“经济折旧期”,即经济学家常使用的、用以确定其实际使用年限超过其经济价值的术语。

扩大“替代性最低税制”的适用范围。制定“替代性最低税制”(ATM,Alternative Minimum Tax)的初衷是堵塞高收入者采用税收优惠政策的避税漏洞,但1986年的税制大大扩展了ATM税制的适用范围,对收入不同的居民适用不同的抵扣政策,如个人免税项目、州和地方税、标准扣除、私人债权利息,甚至个人医疗费用支出的扣除均有可能适用“替代性最低税制”政策。

修改被动性活动收入损失核销政策和税收减免政策。通过修订国内收入法的§469部分(该部分内容是关于限定被动性活动性损失核销限制以及积极性活动性收入减免限制的),取消了诸多税收减免政策,尤其是对房地产投资的减免政策。1986年的税改方案实际上大幅降低了已经享受了税收优惠的这类投资的价值,而非这些投资的非税利润。该条款终止了1980年早、中期的房地产泡沫,以及美国的储贷危机。

1986年之前,许多房地产投资是由被动投资者进行的。这对于组成财团且将其资源投资于商业和居住地产的投资而言,是非常普遍的情况。投资者雇用管理公司来运营这些地产。1986年的税制改革通过限制与财产收入相关损失在税前的扣除比例来降低这些投资的价值。相应地,财产贬值则鼓励这些财产持有者出售这些财产,有助于房地产价格的回落。

诸如抵押等的房地产贷款在储贷联合会的资产组合中占有重要地位。房地产市值的大幅下跌使联合会的主要资产形成损失。

一些经济学家认为,减少税收减免和其他税收扭曲对经济的长期净效应是积极正面的,它可以将资金引导至制造业中。

为了帮助非富裕业主,TRA86(1986年税改政策)给予25000美元的净租金损失扣除,即规定住房如果空房超过14天或超过租住天数的10%,同时调整后的毛收入低于10万美元,可以享受扣除净租金损失25000美元。

里根总统在其卸任告别演说时,充分肯定了在任期间推行的税制改革对经济社会发展的贡献。他说:美国“经济复兴”和“信息复兴”是他执政期间最自豪的两大成功。“由于实行了以减税为中心的经济政策,美国自1982年底以来的经济增长是美国历史上和平时期最长的一次。”但对他在任职期间留下的1.5万亿美元联邦政府赤字表示遗憾。美国将里根看作是美国“和平与繁荣时代的建筑师”。里根的减税改革不仅刺激了美国的经济增长,提高了居民生活水平,更重要的是为美国今天的高新技术迅速发展注入了“催化剂”。