下载掌阅APP,畅读海量书库

立即打开

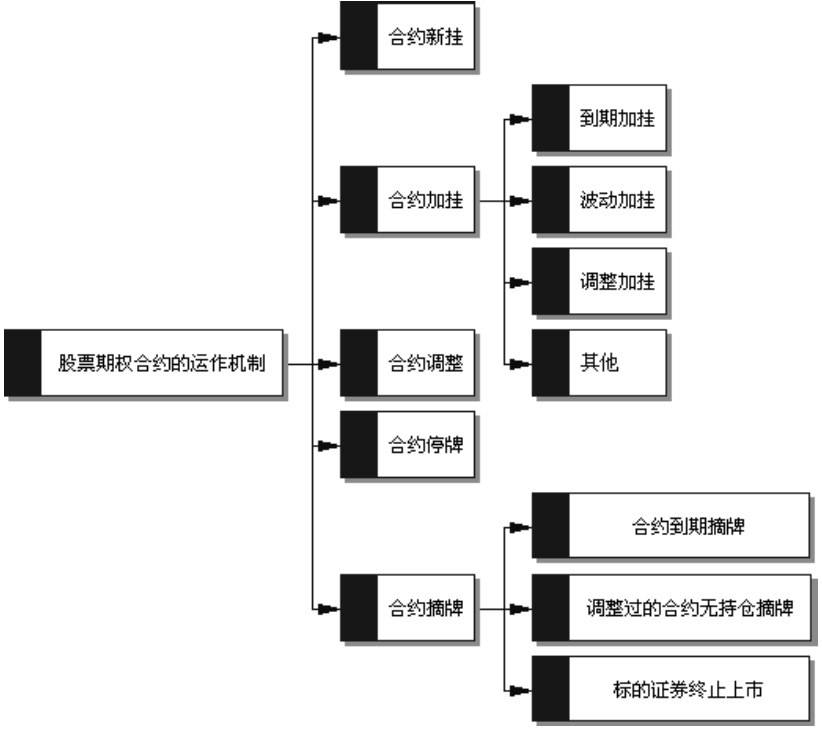

股票期权合约的运作机制包括合约新挂、合约加挂(到期加挂、波动加挂、调整加挂、其他)、合约调整、合约停牌和合约摘牌(合约到期摘牌、调整过的合约无持仓摘牌、标的证券终止上市),如图2.3所示。

图2.3 股票期权合约的运作机制

上交所定期对股票期权的标的证券情况进行审核,发布合约标的名单(同时公布合约单位)。

对于新增合约标的进行合约新持。初期,标的证券新增所需新挂的合约包括认购和认沽2个类型、4个到期月份(当月、下月及随后两个季月)、5个行权价(平值1个、实值2个、虚值2个),共40个合约。

合约加挂分为4种,分别是到期加挂、波动加挂、调整加挂和其他。

到期加挂:当月合约到期摘牌,需要挂牌新月份不同合约类型及执行价格的合约,以保证合约品种有4个到期月份。

例如,2014年12月24日,当日合约有2014年12月、2015年1月、2015年3月和2015年6月共4个到期月份的合约。2014年12月24日末,2014年12月合约到期摘牌。为保证场上股票期权合约保持4个到期月份,在下一个交易日将新挂2015年2月到期的股票期权合约,使场上合约有2015年1月、2月、3月及6月共4个到期月份的合约。

波动加挂:在合约存续期期间,如果合约品种由于价格波动导致实值(或虚值)期权合约的数量少于2个时,那么需要在下一个交易日按执行价格间距依序增挂新执行价格合约,保证实值(或虚值)期权合约至少2个。

例如,2014年12月7日,上证50 ETF的收盘价为2.196元,此时场上最高行权价为2.30元。2014年12月8日,上证50 ETF上涨5.28%,收盘价为2.312元。此时ETF行权价格间距为0.05元,根据收盘价靠档价确认此时的平值期权行权价为2.30元,在新行权价下,实值合约数量为零,需要加挂行权价为2.35元和2.40元的合约。

调整加挂:当标的证券除权、除息时,除对原合约的合约单位及行权价格进行调整外,还将按照标的证券除权、除息后的价格新挂合约,所需新挂的合约包括认购和认沽2个类型、4个到期月份、5个行权价,共40个合约。

其他:除依前述情形推出不同执行价格合约外,交易所可视市场情况推出其他行权价格合约或者不予加挂新合约。

合约加挂的例外情况具体如下。

第一,距离合约品种当月到期日不足3个交易日(含3个交易日)的,不加挂该月份新合约。

第二,若标的证券不在最新公布的合约标的名单之内,则不加挂该标的证券的新合约。

第三,标的证券被暂停上市或者终止上市的,不加挂该标的证券的新合约。

第四,因标的证券除权、除息而发生过调整的合约,不再加挂该合约的新合约。

当合约标的发生分红、份额拆分和合并等情况时,会对该合约标的的所有未到期合约做相应调整,以维持期权合约买卖双方的权益不变。

合约调整日为合约标的除权、除息日,主要调整行权价格、合约单位、合约交易代码和合约简称。

合约调整时,将按照合约标的除权、除息后的价格进行调整加挂。调整公式如下:

调整系数=[ETF份额拆分(合并)比例×除权(息)前一日合约品种收盘价]÷(前一日标的收盘价格-现金红利)

新合约单位=原合约单位×调整系数

新行权价格=原行权价格×原合约单位÷新合约单位

除权、除息日调整后的合约前结算价=原合约前结算价×原合约单位÷新合约单位

例如,上证50ETF(510050)派发红利每份0.043元,除权、除息日为2014年11月17日。交易所对所有以该证券为标的的期权合约进行调整。权益登记日11月14日上证50ETF收盘价为1.774元。

调整系数=(1×1.774)÷(1.774-0.043)=1.0248

新合约单位=10000×1.0248=10248

对于原行权价为1.800元的合约:

新行权价格=1.800×10000÷10248=1.756元

合约停牌共有4种情况,具体如下。

第一,标的证券停牌的,对应的期权合约交易同时停牌。标的证券复牌后,对应的期权合约交易同时复牌。

第二,上交所可以根据市场需要暂停全部或者部分期权品种及其特定期权合约的交易。

第三,当某个期权合约的交易价格出现异常波动时,上交所可以暂停该期权合约的交易,并决定恢复时间。

第四,期权合约发生盘中临时停牌的,停牌前已接受的申报参加当日该合约复牌后的交易;停牌期间,可以继续申报,也可以撤销申报;复牌时对已接受的申报实行集合竞价,集合竞价期间不揭示虚拟开盘参考价格、虚拟匹配量和虚拟未匹配量。

在以下四种情况发生时,期权合约会被摘牌。

第二,对于被调整过的期权合约,如果当日日终无持仓,则自动摘牌。

第三,期权合约标的被调出,对应的期权合约如当日日终无持仓,则自动摘牌。

第四,当期权合约品种终止或暂停上市,在期权合约标的停止交易前,交易所将所有未到期的期权合约交收日调整至终止或暂停上市前的最后交易日,最后交易日、行权日也相应调整至交收日的前一个交易日。