下载掌阅APP,畅读海量书库

立即打开

摘要: 多少钱才能衣食无忧地享受财务自由的生活啊?500万、1000万还是5000万?有个朋友来问,他刚刚看到一篇热帖,说5000万才有财务自由。

“财务自由”,这是多么诱人的一个词汇。这意味着你无须工作,仅仅依靠财产性收入就能生活无忧,这对于我等饱受工作折磨的工薪阶层,自然是心生向往的“自由王国”啊!不止一次听到身边的朋友表示,要争取在35岁,抑或40岁之前退休,享受财务自由。

要享受财务自由,当然得有丰厚的家底来支撑,而到底家底得多厚,这就是朋友提到的问题。

其实,这真不是一个好回答的问题,因为每个人的实际情况不同,你也许500万就财务自由了,他却可能要5000万,所以这里不做绝对的定论,而是给你一个可以自己测算的方式。

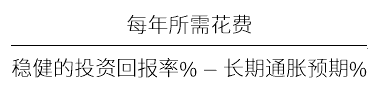

要测算自己需要达到财务自由所需的资产规模,下面这个公式是可以参考的:

测算财务自由,最核心的因素就是每年所需花费,而这恰恰是不同人区别最大的一个变量。一个家庭一年到底要花多少钱?有些小康之家,也许20万元就觉得可以过得不错了,但是有些高端人士,送孩子读个好的私立学校,一年学费都可能超过20万元,对这类家庭来说,年开销超过100万也正常得很。因此当你测算财务自由时,首先是要界定你所期望的财务自由生活的宽裕程度,是小康还是奢靡?

接下来,你要考虑的就是资金实现长期稳定回报的可能收益率。“有个100万,买个10%的信托,一年就能赚10万。”曾经有朋友预想过这样的美丽前景,但是在我看来,按照10%来测算稳健回报率是草率的。信托这东西,大家都明白,如今“刚性兑付”的格局绝对是阶段性的而且是中国所独有的,未来必然会有打破刚性兑付出现违约的情况,在这样的前提下,长期维持10%的无风险收益是不太可能的。

我一般建议采用6%作为测算的标准。这是考虑到目前近似永续债的分级A能够提供5.5%左右的长期收益率,再加上A股21世纪以来的长期收益率其实也在8%以上,两者搭配一下,6%的长期稳健收益并不是太困难的事情。

为什么还要考虑通胀率呢?因为物价逐年上升,我们的购买力在缩水,每年需要应付生活需求的资金开销,都会小幅上升,如果不考虑通胀率,不将储备部分收益用于再投资,那么十几二十年后可能就会面临利息不能够覆盖支出的问题——这其实是一道很简单的算术题:假如你有300万元用作投资,年化收益率7%,也就是一年可以收入21万元,眼下你觉得21万元足以开销并且可以花个精光,但是20年后,可能你需要实现同样的生活水平,就需要40万元了,假如20年后你仍然只有21万元的年收益,那就势必要选择调低生活水平才行。

这是个见仁见智的大问题了,不过个人建议你不要太悲观,也不要太乐观, 3%也许是个适度的数字。

好了,有了这三个值,我们就可以大体估算了。假设你觉得眼下每年需要20万元才能过着不错的生活,那么20万÷(6%-3%)=667万元,也就是说,667万元的积蓄是在上述情况下步入财务自由的门槛。如果你希望生活更富裕,那么就得等比例地上调。

看到这儿你或许会问,工薪阶层如何赚到667万呢?这又是另一个问题了,看完本书之后或许你会有所收获。